AI鏟子統治市場,下一個贏家是誰?高盛與SemiAnalysis激辯「核心分歧」

過去兩年,AI交易幾乎主導了全球股票市場。

無論是英偉達、半導體設備、HBM、先進封裝、數據中心、電力設備、變壓器、製冷、燃氣輪機,只要能被納入AI基礎設施鏈條的資產,都被市場反覆重估。這場交易不但沒有失效,反而漲到讓投資者不得不面對更加棘手的問題:AI產業鏈第一階段的贏家已經被市場獎勵到極致,接下來還能繼續漲嗎?

高盛和SemiAnalysis的兩份報告,剛好站在這個分歧點上。

高盛James Covello的判斷偏冷:AI基礎設施第一階段已充分定價,晶片以及「賣鏟子」的鏈條拿走太多確定利潤,但企業端ROI仍未普遍跑通,雲端廠商的現金流壓力也在上升。根據這套邏輯,接下來更好的相對交易,不是繼續追逐半導體,而是看好超大規模雲端廠商、低配半導體。

SemiAnalysis給的答案幾乎相反:如果Agentic AI真的讓token變成生產資料,模型實驗室毛利率開始改善,前沿模型仍有定價權,那麼AI基礎設施並不是「漲夠了」,而是還未完全按照新一輪token價值重新定價。英偉達、台積電、記憶體、Neocloud、模型實驗室,都還有繼續分走增量價值的理由。

這並不是一場關於AI是否有前途的爭論。

AI資本支出仍在上升,AI基礎設施股也未降溫。真正的問題變成:晶片層已經把第一輪利潤留在帳上,市場現在爭的是這筆利潤是否已充分定價;如果Agentic AI繼續放大token價值,下一輪增量利潤會繼續留在硬體層,還是開始向模型實驗室、雲端廠商和企業軟體層重新分配。

高盛盯著的,是尚未閉環的產業鏈

高盛報告最刺耳的地方,不是質疑AI用戶增長,也不是否認技術進步。

Covello先承認了兩件事:消費者採用AI的速度比他們原先預期更快;雲端廠商即使股價受壓,也未如預期削減AI資本支出,反而持續加碼投入。AI沒有降溫,資本支出也未退潮。

但高盛看的更靠後。

消費者使用AI,很多仍停留在免費層。用戶增長可證明產品吸引力,卻不能直接支付GPU、數據中心、電力、網路和模型推理的帳單。企業端才是AI經濟能否閉環的關鍵:企業是否願意持續付費,能否從AI節省成本、增加收入、提升產出,決定整條鏈能否長期承受今天的資本支出。

高盛給的答案偏謹慎。

報告提到,企業在生成式AI上的投入已很大,但許多組織尚未獲得可驗證回報;同時,全球IT支出仍在上升,AI並未讓企業整體技術預算下降。對投資者而言,這意味著一個現實問題:企業在購買AI、試用AI、討論AI,但AI尚未普遍進入利潤表。

這與AI基礎設施鏈條的利潤形成鮮明對比。

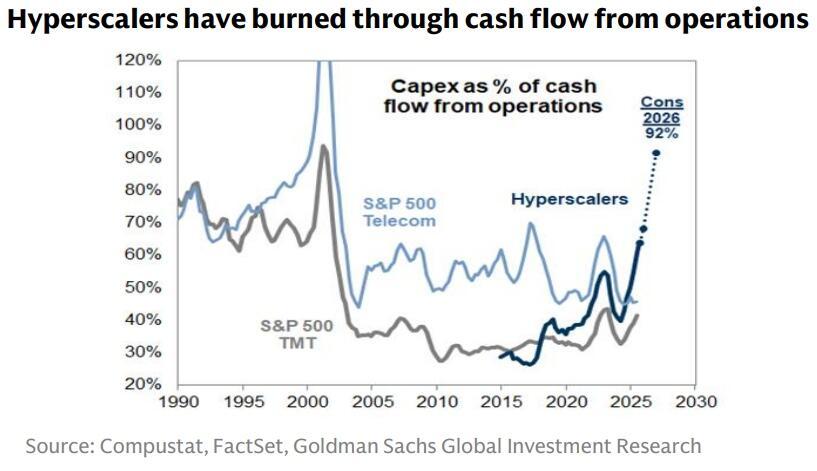

晶片公司早已賺錢,存儲、電力、數據中心相關公司被市場反覆重估。雲端廠商則在另一端承擔資本支出。數據中心建設、GPU採購、電力接入、網路設備、伺服器機架,這些支出都先落在雲端廠商帳上。高盛報告指出,超大規模雲端廠商已消耗部分營運現金流盈餘,並開始以債務支持數據中心建設,2025年數據中心債務發行額翻倍至1820億美元。

這就是高盛眼中的不平衡。

正常半導體週期裡,晶片公司賺大錢通常意味著客戶也在擴張。客戶賺錢,繼續買晶片,晶片公司持續繁榮。AI這一輪則更彆扭:晶片鏈條利潤最明確,客戶層及應用層回報尚未同樣清晰。

所以,高盛的判斷並不是「AI沒用」,而是「現在的分帳方式難以長期線性外推」。

半導體公司已將第一階段最確定的利潤吃到嘴裡。問題是,下游客戶是否有足夠利潤,繼續供養上游這麼高的資本支出及利潤集中度。

高盛的交易建議,其實押的是「均值回歸」

高盛給出的交易建議看似反直覺:相對看好超大規模雲端廠商,低配半導體。

這背後有兩條路徑。

第一條路徑,企業AI ROI開始兌現。企業證明AI能帶來收入、效率和成本優勢,市場會重新理解雲端廠商的資本支出。過去被視為拖累自由現金流的投入,會重新變成未來收入及平台控制力。雲端廠商估值修復,半導體也會受益,但由於半導體此前已被市場大獎勵,相對彈性未必更大。

第二條路徑,企業ROI持續困難。雲端廠商在現金流及投資者壓力下削減資本支出,市場會獎勵更好的現金流紀律。半導體鏈則面臨訂單預期下修。

高盛認為,這兩條路徑都支持「雲端廠商相對半導體更好」。真正讓這筆交易失敗的情形,是第三條路徑:企業ROI仍然模糊,雲端廠商卻繼續不計成本加碼,半導體繼續吃掉產業鏈絕大部分利潤。

這正是過去兩年市場最熟悉的狀態。

也因如此,高盛報告的矛頭不是AI技術,而是市場定價。AI基礎設施的好處已被交易得十分充分,雲端廠商的壞處也被交易得很充分。下一步,市場要看這兩個方向能否反轉。

SemiAnalysis看到的是token的價值突變

SemiAnalysis從完全不同的入口切入。

它並不否認2023至2025年,AI價值主要流向基礎設施。英偉達、電力、數據中心、存儲,確實是第一階段的大贏家。模型公司和推理服務商早期並不舒服,許多AI產品看起來只是更好的搜尋框,毛利率也遠談不上亮眼。

但SemiAnalysis認為,2025年底後,局勢發生變化。

變化來自Agentic AI。

過去token更像「問答成本」。用戶問一句,模型答一句。能節省時間,但價值邊界有限。現在的token開始進入複雜工作流:寫程式、做財務模型、生成儀表板、分析財報、整理資料、製作圖表。

SemiAnalysis以自家公司為例。他們的分析師每天用agent處理研究及建模工作,過去這些任務要麼需初級分析師花很多小時,要麼根本沒時間排進工作流。文章披露,SemiAnalysis在Anthropic Claude上的年化token支出一度達1095萬美元,token支出約相當於員工薪酬的30%。

這組數字未必能代表所有企業,但它代表了一類邊際用戶的變化。

對一般消費者而言,AI訂閱可能只是每月幾十美元的工具。對高強度知識工作者來說,token開始變成生產資料。

幾美元、幾十美元的token,換的不只是幾段文字,而是模型、圖表、程式碼、資料清洗、財報分析,甚至是過去根本不會被執行的工作。用戶看待AI成本的方式也將同步改變:他們不再只問「每百萬token多少錢」,而會問「這些token替代了多少人工、增加多少產出」。

這就是SemiAnalysis與高盛分歧的起點。

高盛看到的是平均企業的ROI尚不明朗。SemiAnalysis看到的是最強用戶已開始大量消耗token,且願意為更強模型付費。

模型實驗室為何突然變得重要

SemiAnalysis的第二個關鍵判斷,是模型實驗室的單位經濟性正在改善。

這與過去市場的擔憂相反。

此前,模型公司被認為卡在晶片和雲端廠商間。收入增長很快,但訓練與推理成本更高。用戶越多,成本越高。模型越強,資本支出越重。這種模式看似高增長、低毛利、高燒錢。

Agentic AI改變了這張表。

- 價格端,前沿模型能執行更高價值任務,用戶願為更強模型支付溢價。

- 成本端,硬體迭代、推理優化、快取機制與軟體工程持續降低單位token成本。

- 產品端,模型公司可透過更高端SKU、更快響應、更強推理能力,做出分層定價。

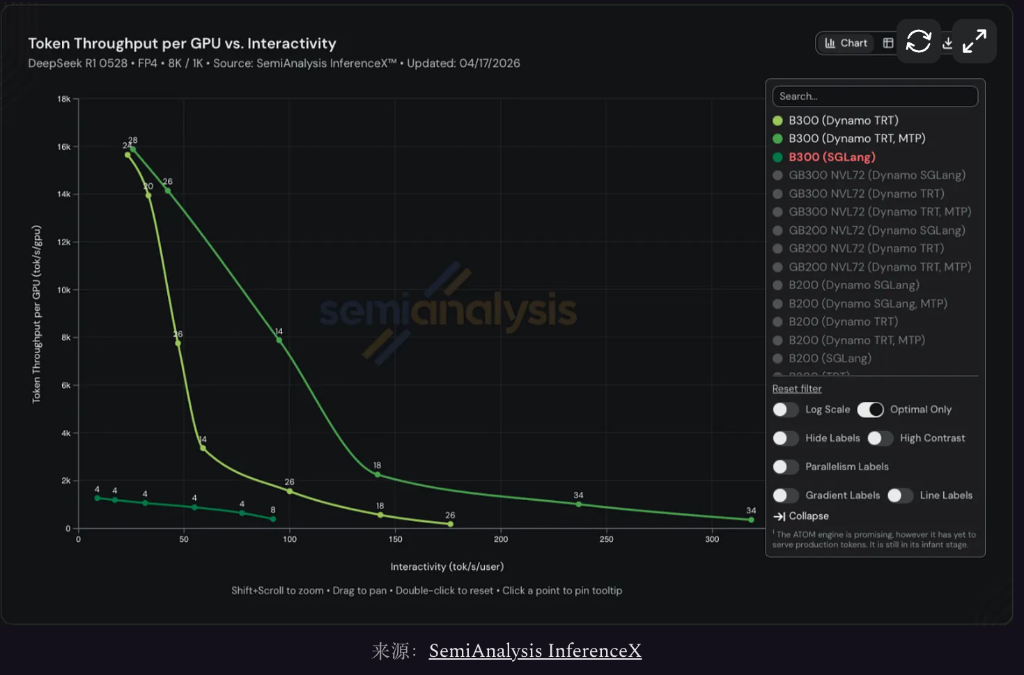

SemiAnalysis提到,在B300運行DeepSeek案例中,軟體優化組合可讓同一硬體吞吐量從約1000、8000提升到約14000 tokens/秒/GPU。疊加硬體升級,最優GB300 NVL72配置相較H100在FP8下吞吐量約高17倍;若切到Hopper原生不支援的FP4,差距達32倍,而每GPU總擁有成本僅約高70%。

這意味著,模型實驗室一方面可提升token創造的經濟價值,一方面可降低token生產成本。

SemiAnalysis稱,Anthropic ARR從90億美元升至440億美元以上,推理基礎設施毛利率從38%升至70%以上。即便模型定價下降,高端模型使用占比提升、快取命中率提高、硬體效率改善,也可能推動毛利率持續擴張。

若此判斷成立,AI產業鏈的第二階段就不再只是「晶片持續勝出」或「雲端廠商反彈」。

模型實驗室將從燒錢層轉為新的價值捕獲層。

真正的分歧:平均企業,還是邊際用戶

高盛和SemiAnalysis表面在爭AI ROI,實際爭的是哪個樣本最能代表未來。

高盛看的是平均企業。

這些企業有複雜的數據系統、歷史IT包袱、權限管理、合規要求、審批流程。許多公司為了向市場及董事會交代AI戰略,先做聊天機器人、內部助手、試點項目。花錢是真的,但業務流程未必改變。流程不改,ROI就難進入財報。

這就是高盛強調數據結構和編排層的原因。

一個零售企業若未打通庫存、客戶標像、推薦系統,AI客服可能推薦缺貨商品。一個企業若無模型路由層,簡單查詢也交給最貴的前沿模型,成本自然失控。AI落地卡住的點,已不只是模型不夠強,而是企業尚未準備好讓模型進入業務系統。

SemiAnalysis看的是邊際用戶。

研究、程式、建模、圖表、財報分析,這些任務天生適合agent。高度文本化、數字化、結構化,結果易評估,用戶也能把AI嵌入工作流。這樣的組織比普通企業更早看到ROI,也更願意加大token消費。

資本市場要判斷的是這種領先樣本是否會擴散。

若SemiAnalysis看到的只是極少數超級用戶異常值,高盛框架會占上風。AI資本支出會越來越受現金流約束,半導體鏈必須消化高預期,雲端廠商可能因支出紀律與估值壓縮獲得相對回報。

若SemiAnalysis看到的是擴散前夜的領先指標,市場就不能以平均企業今日的低ROI否定AI鏈條。Agentic AI一旦進入更多白領工作流,token需求、模型收入、雲收入、硬體需求會同步上升。

這個判斷,比「看多AI還是看空AI」更重要。市場交易從不是靜態平均數,而是邊際變化是否能成主流。

英偉達:已經賺夠,還是尚未充分漲價

高盛與SemiAnalysis最大的資本市場歧見,最終落在英偉達及半導體鏈條上。

高盛視角很直白:半導體已拿走第一階段最大、最確定利潤。市場將「賣鏟子」邏輯打進價格後,風險回報開始變差。只要雲端廠商資本支出鬆動,半導體鏈就會面臨估值與訂單雙重壓力。

SemiAnalysis則認為,英偉達和台積電掌握AI時代最稀缺資源,卻還未完全按價值定價。

文章提到,記憶體價格過去一年上漲約6倍,Neocloud一年期H100租賃合同價格較2025年10月低點上漲約40%。與此同時,英偉達和台積電並未如下游token價值般快速重新定價。

SemiAnalysis稱英偉達是AI生態的「央行」。

此比喻十分貼切。英偉達掌控算力流動性。有能力漲價,但不能抽乾整個系統。價格提太狠會促使客戶加速自研ASIC、TPU、Trainium,也會帶來監管壓力。台積電也類似。先進節點極度稀缺,但長期重視客戶關係與生態穩定,不會在景氣上行期一次性變現所有稀缺性。

克制不代表沒空間。

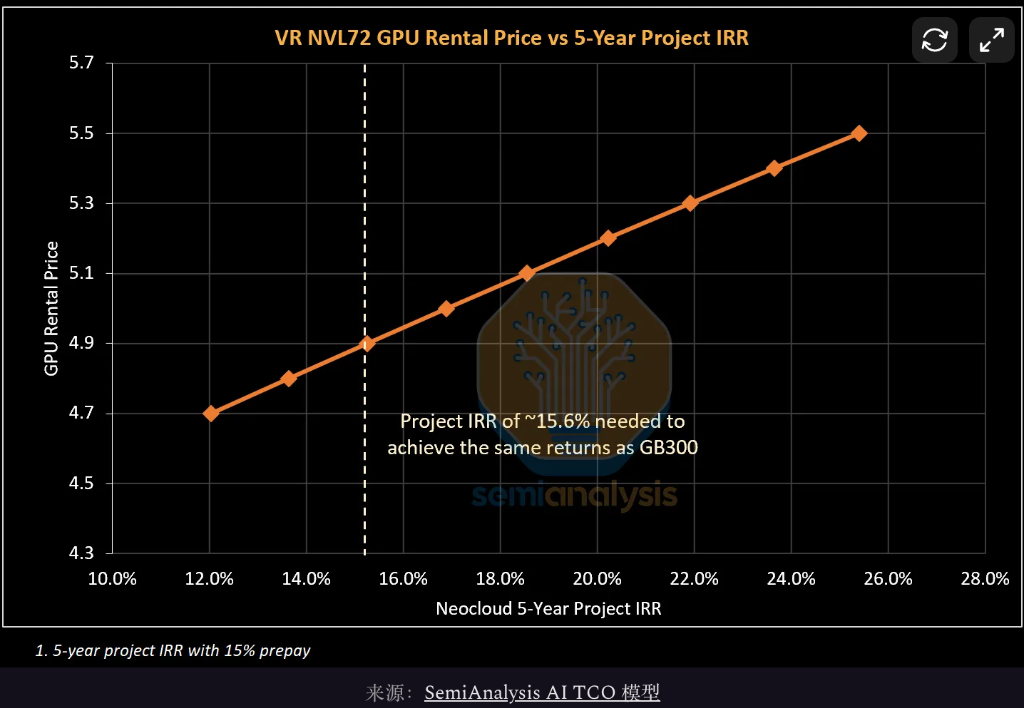

Rubin VR NVL72是SemiAnalysis判斷英偉達仍有定價權的重要依據。按其模型,Neocloud要讓VR NVL72專案達到類GB300專案的15.6% IRR,租金約需4.92美元/小時/GPU;若按GB300每PFLOP租賃價格平價推算,VR NVL72理論天花板約為12.25美元/小時/GPU;即便採用更保守的0.55美元/PFLOP,也對應約9.63美元/小時/GPU,接近成本定價門檻兩倍。

這裡的含義很明確:只要下游token價值持續上升,英偉達新系統仍有提價空間,Neocloud仍可能賺錢,終端用戶仍可接受。

高盛與SemiAnalysis的歧見因此變得尖銳。

高盛認為,半導體獨賺不可持續,因下游尚無足夠利潤。

SemiAnalysis認為,下游利潤池正在變大,所以硬體層不是賺太多,而是尚未完全按價值收費。

判斷勝負的變數只有一個:AI創造的新利潤池,能否大到同時養活模型實驗室、雲端廠商、Neocloud、英偉達、台積電、存儲及電力鏈。

蛋糕不夠大,高盛贏。

蛋糕持續變大,SemiAnalysis贏。

雲端廠商處於最微妙的位置

雲端廠商是這場爭論中最尷尬的一層。

他們既是資本支出最主要買單者,也是AI需求最有可能變現的平台。他們被英偉達、存儲、電力鏈擠壓,又擁有企業客戶、雲端服務、模型API、自研晶片及軟體生態。

高盛看好雲端廠商,是因市場已將許多壞處反映在價格上。資本支出壓制自由現金流,投資者質疑AI ROI,估值受壓。後續只要出現兩種情境之一,雲端廠商都有修復路線:企業AI收入兌現,或資本支出縮減。

SemiAnalysis則從需求面看雲端廠商。只要token需求持續擴張,模型實驗室和企業客戶就需更多算力。算力受限於先進製程、記憶體、電力、機架級系統。買方最擔心的不是價格,而是買不到。

所以雲端廠商不是單純受害者,也不是自動贏家。

他們必須用財報證明,AI資本支出可轉化為收入、利潤和客戶黏性。雲端業務增長能否重啟,AI收入披露是否更清晰,推理利用率是否提升,自研晶片能否減少對英偉達依賴,企業客戶能否由試點轉向長期部署,自由現金流是否穩定,這些指標都比過去更重要。

指標改善,高盛看好雲端廠商邏輯會增強。

指標遲遲不改善,雲端廠商仍像被夾在英偉達和企業客戶間的資本支出壓力層。

軟體層決定ROI能否由樣本擴散到平均數

高盛報告強調「數據結構」和「編排層」,或是最貼近企業現實的一環。

企業AI不會永遠停留於員工打開聊天框提問。真正有財務影響的AI,要進入客服、銷售、財務、採購、研發、風控、供應鏈、IT運維。每個流程都有數據、權限、合規、審批、歷史系統及責任邊界。

模型再強,也不能繞過這些。

這就是企業軟體層重新變得重要之處。低風險、高頻任務可交由輕量模型或開源模型;高風險、高價值任務才需前沿模型。中間需一層系統判斷任務類型、調用資料、控管權限、選擇模型、監控成本、回寫結果。

- 傳統SaaS公司優勢:產業經驗、客戶關係、數據入口與工作流沉澱。劣勢是技術債與迭代速度。

- AI原生公司優勢:產品速度、模型調用能力、成本結構。劣勢是缺少企業入口與產業語境。

- 前沿模型公司優勢:最強智能。劣勢是缺少企業流程控制權。

軟體層不會簡單被AI吃掉。無數據與流程控制權的軟體公司,可能被模型抽象化。掌握數據結構、工作流和模型路由權的軟體公司,反而有機會把AI變成更大市場,從賣座席變賣生產力。

企業ROI能否由SemiAnalysis這類強用戶樣本擴散到一般企業,很大程度上取決於這一層。

資本市場下一步看六件事

AI交易過去問的是:誰最靠近算力?

這個問題現在太粗糙。

下一階段,市場會追問更細的變數。

第一,token價值是否持續上升。Agentic AI若從程式、研究、分析擴散到更多白領工作流,模型實驗室和推理鏈會持續重估。

第二,模型實驗室毛利是否繼續改善。收入增長已不足,市場會檢視推理成本、快取效率、SKU升級與前沿模型定價權。

第三,雲端廠商能否將資本支出轉化為收入。AI capex本身不再自動算利好,只有能進入雲端收入、推理毛利和企業合約的capex,才會被市場獎勵。

第四,英偉達能否持續突破系統級瓶頸漲價。GPU只是第一層,Rubin、SOCAMM、網路、機架級系統、軟體堆疊與供應鏈採購能力,決定英偉達能否繼續抽成。

第五,台積電及存儲能否重新定價稀缺。先進節點、HBM、DRAM、SOCAMM與先進封裝,若持續成供給瓶頸,價值不會輕易離開上游。

第六,企業軟體能否取得AI落地入口。無流程入口的軟體公司會被壓縮,有入口、有數據、有編排能力的軟體公司可能變得更貴。

AI「鏟子」主宰市場之後,爭論才剛開始

AI基礎設施交易並未失效。

它漲得太猛,才催生高盛與SemiAnalysis這場分歧。

高盛提醒市場,晶片鏈的好處已被挖得很滿。若企業ROI遲遲不來,雲端廠商現金流會反噬資本支出,半導體獨賺局勢會被修正。

SemiAnalysis提醒市場,不能用2024年的AI體驗判斷2026年的Agentic AI。token正在轉變生產資料,模型實驗室開始改善毛利,算力供給仍緊張,英偉達和台積電可能尚未完全按價值定價。

這兩種判斷放在一起,AI交易重心已然變化。

過去兩年,市場獎勵的是稀缺資產。接下來,市場要看誰能把AI創造的經濟價值持續留在利潤表裡。

若SemiAnalysis看到的是邊際拐點,AI鏈條蛋糕會持續變大,模型實驗室、雲端廠商、英偉達、台積電、存儲及電力鏈都有持續分帳理由。

若高盛看到的是更接近平均企業的現實,資本支出會先撞上現金流,半導體鏈需消化過高預期,雲端廠商反而因估值壓縮及潛在支出紀律獲得更好相對回報。

現在最可能的狀態,介於二者之間。

最強用戶已開始大買token,普通企業尚未算清帳。資本市場會先交易最強用戶帶來的邊際變化,再等待平均企業用財報驗證。驗證越快,SemiAnalysis世界越近;驗證越慢,高盛交易越有勝率。

AI「鏟子」仍主宰市場,但問題已由「誰賣鏟子」轉為另一張帳本:誰已賺夠了,誰能繼續漲價,誰會成為下一層真正收租人。

~~~~~~~~~~~~~~~~~~~~~~~~

免責聲明:文章中的所有內容僅代表作者的觀點,與本平台無關。用戶不應以本文作為投資決策的參考。

您也可能喜歡

B2(BSquaredNetwork)24小時內波動46.9%:Binance交易競賽驅動高波動

「白宮股神」推了「最火的存儲」!特朗普公開大讚美光

B224小時內波動40.4%:高點0.73美元回落至當前0.52美元,Binance交易競賽驅動交易活躍

「2008式災難」恐重演?華爾街警告:如出現這一幕,油價或衝向200美元