連濃眉大眼都出事,Roblox沒戲了?

大家好,我是海豚君!

Roblox 第一季財報爆雷,出現最主要的問題在於顯著下調的成長指引。成長明顯放緩的導火索是各國/地區兒童監管收緊,但本質上還與遊戲產品週期走弱有關。

財報前市場基於對平台數據的緊密追蹤,對短期壓力已有預期(反映於持續承壓的股價),但實際上管理層給出的指引更為悲觀。雖然我們認為管理層有刻意壓低指引並持保守態度的前例,但從指引來看,短期成長能見度下滑,高增長性也明顯被削弱。

具體來看:

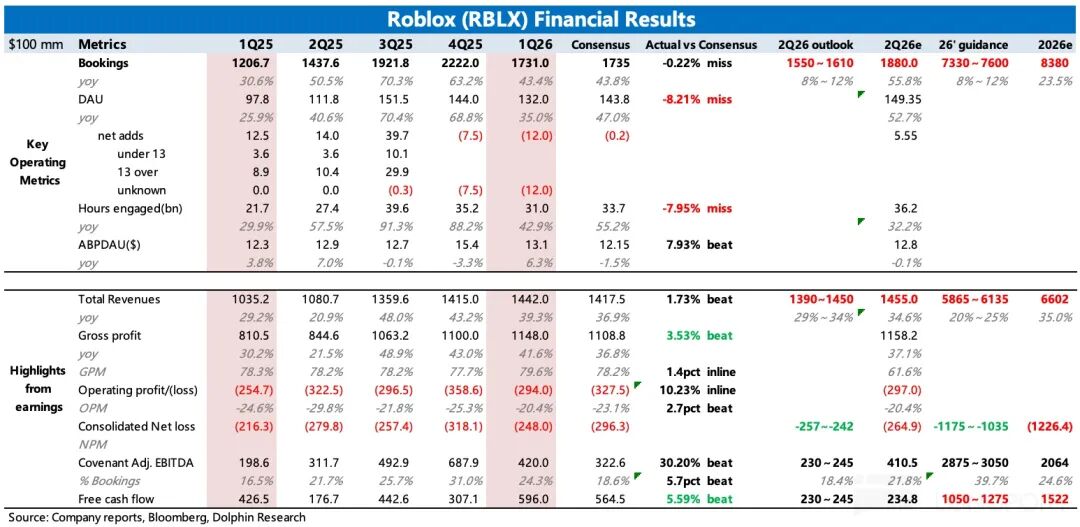

1. 下調成長指引:相較上季,這次對 2026 全年財測中,管理層下調收入、上調盈利(減少虧損)。但 Roblox 目前最需證明的就是成長性仍在,因此下調增長才是市場最難接受的——管理層將 Q2 和全年 Bookings 收入增速皆調降至 8%~12%。

10% 的收入增長已屬於偏發展成熟平台的水準,而管理層將 Q2 與全年增速放在相同預期區間,海豚君認為,這或反映管理層對短期增長的能見度也下滑,乾脆全年給出較為審慎的展望。

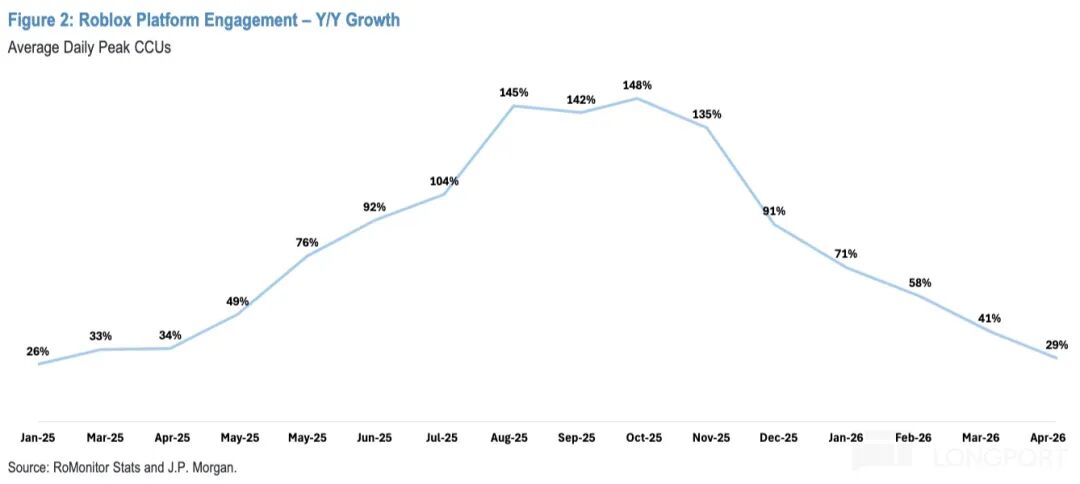

2. 嚴監管+爆款缺乏,使用者活躍下滑:一季度使用者指標中的日活及季度使用時數皆低於預期,鑑於有第三方數據追蹤,機構實際已有一定心理準備。隨著 3 月底、4 月初印尼、巴西等地繼俄羅斯後推進兒童用戶保護,加上新遊戲爆款不多,公司估算平台用戶指標或將繼續環比惡化。

3. 順應合規,讓利開發者的陣痛:一季有多筆合規和解費用,花了 5700 萬美元。同時,為因應監管機構對兒童保護的要求,Roblox 自設年齡分級帳戶,這增加用戶註冊登錄阻力,進而影響 Roblox 的用戶規模擴張與黏著度。

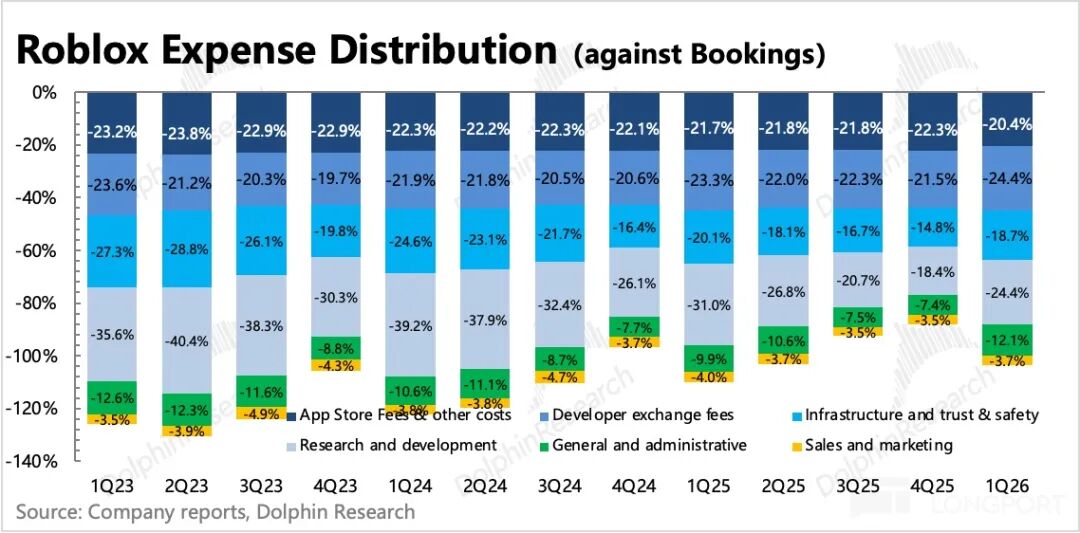

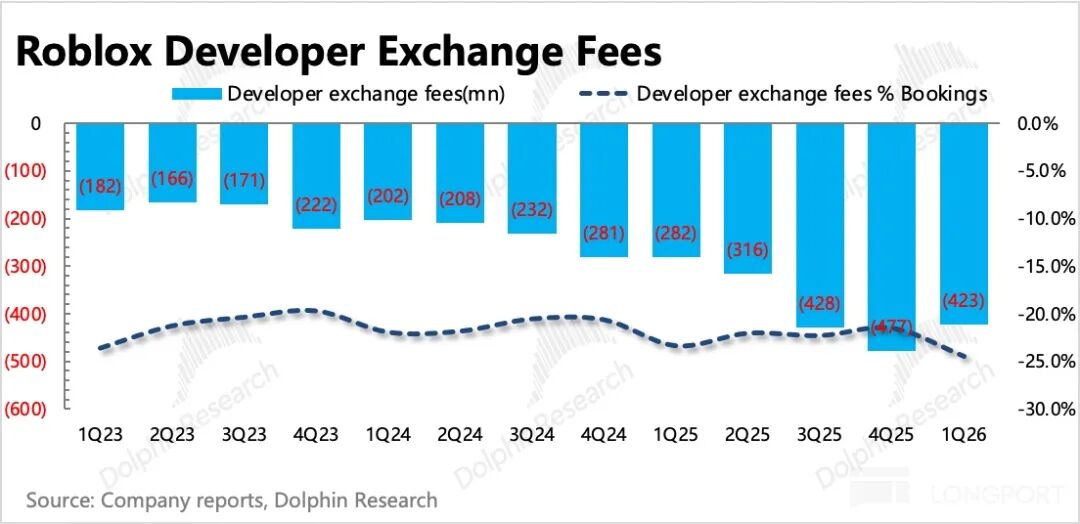

而平台為應對用戶規模問題,新推 PLUS 會員,提供用戶九折優惠,但開發者分成部分不受影響而是照原額激勵,這意味平台要承擔更多成本負擔(Q1 開發者分成佔流水比例已由去年的 22-23% 升至 24%)。

雖說讓利給開發者從長期視角有利於生態良性循環,但短期內勢必增加業績壓力。Q1 於研發費率上較多優化,但多被開發者分成及合規費用的管理費用率對沖,營業虧損僅縮窄 4pct。

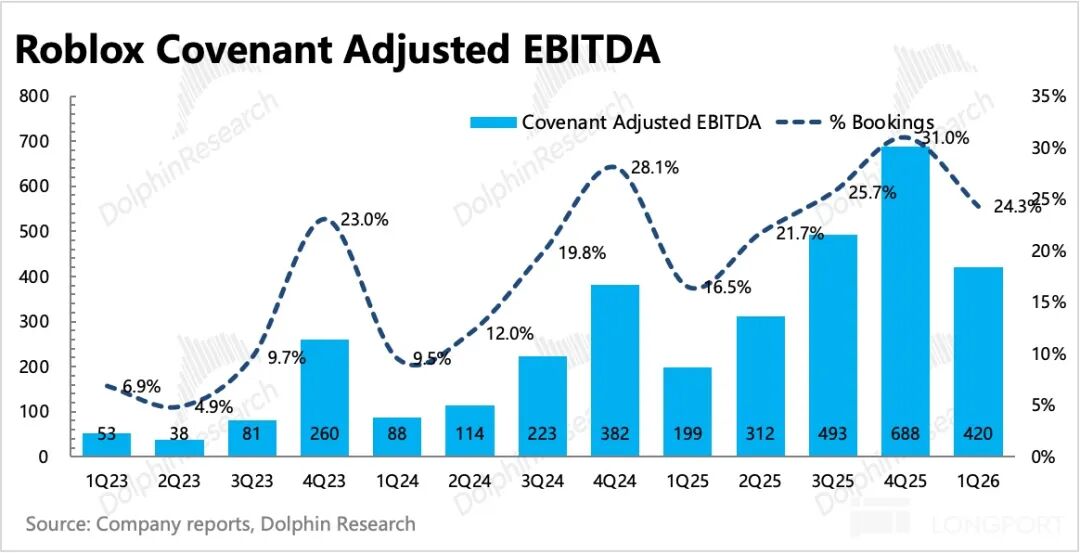

最終以能較真實反映利潤率的指標——扣除 SBC 費用,加計遞延收入變動後的 Covenant adj. EBITDA 為 4.2 億,仍略超市場共識,佔流水比重為 24%。

4. 財務指標一覽

海豚君觀點

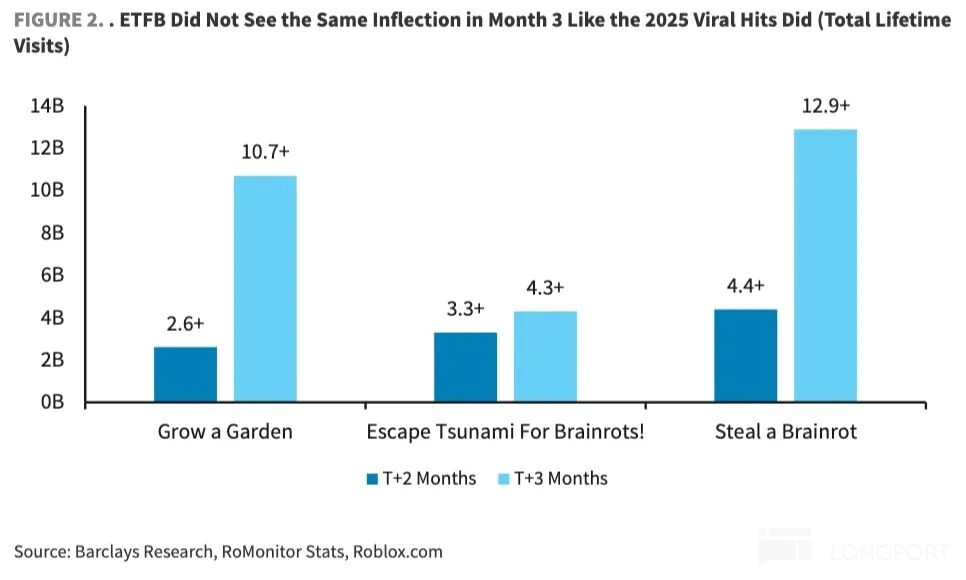

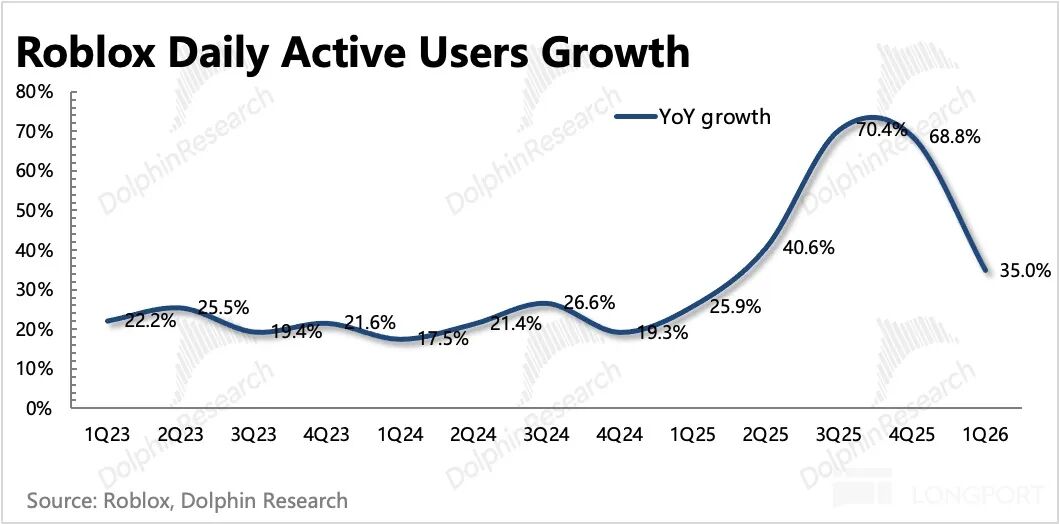

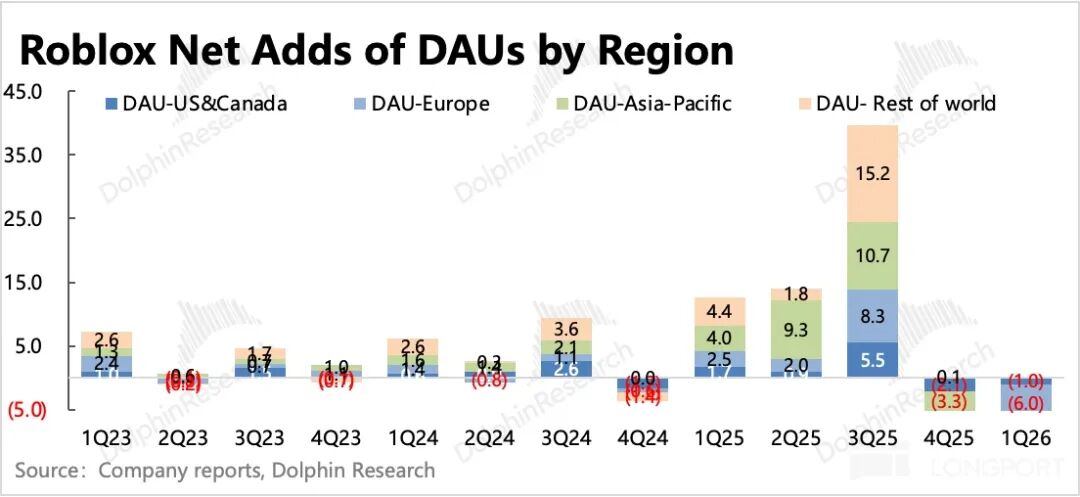

一季度兒童監管密集頒布,直接打亂 Roblox 成長節奏。而 12 月新遊《Escape Tsunami》後續表現平庸,不如去年的《Grow a Garden》與《Steal a Brainrot》,未能承接近一年多的產品週期,導致 Roblox 用戶指標又崩了——Q1 旺季反流失 1200 萬人,管理層指引 Q2 將繼續環比下滑。

這對 Roblox 的成長敘事非常不利。二、三季度上述因素仍將持續,更要面臨去年產品週期的高基數壓力。財報前,資金已依據第三方數據調降對 Roblox 的用戶成長目標及業績預期,致近期股價持續承壓。但管理層全年指引持保守態度,仍加劇市場擔憂情緒。

盤後暴跌 20% 已顯示短線資金避險取向,跌完 Roblox 只剩 316 億美元,按管理層審慎指引,對應 5.3x PS 或 27x P/FCF。雖然業績遭調降,但估值已比上季度便宜許多,基本消化大部分高估溢價。

拉長時間自絕對估值而言,目前已讓出部分上季度所盼望的安全邊際。若後續營運給力,讓利開發者激發更多爆款遊戲(方向明確,但主要為時點不確定),則業績有望超越指引。

海豚君認為,結合 Roblox 平台長期價值及管理層過去表現,超越指引可能性較大。但同時也須考量短線資金信心下降,以及本身仍受印尼等地區兒童政策落地影響。

因此建議先觀察 2-3 週的高頻數據再做進一步判斷。我們後續會在長橋社區公號做定期追蹤點評,歡迎關注。

以下為 Roblox 詳細數據

一、用戶指標:合規+爆款新秀動能轉弱,旺季不旺。

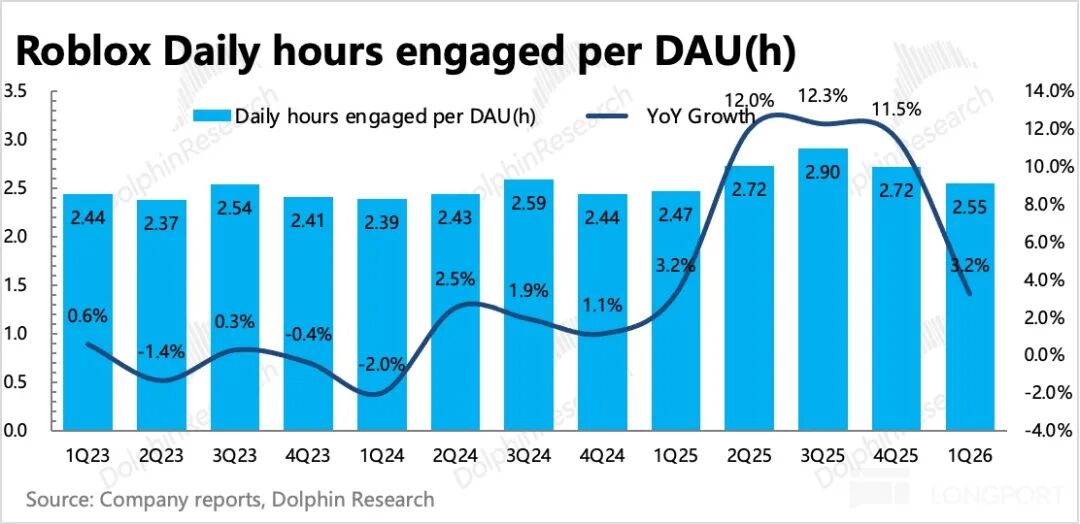

第一季 DAU 環比流失 1200 萬至 1.32 億,受兒童監管合規問題(如俄羅斯年初實施)及 12 月新秀《Escape Tsunami》表現平庸影響,用戶指標惡化程度高於市場預期。

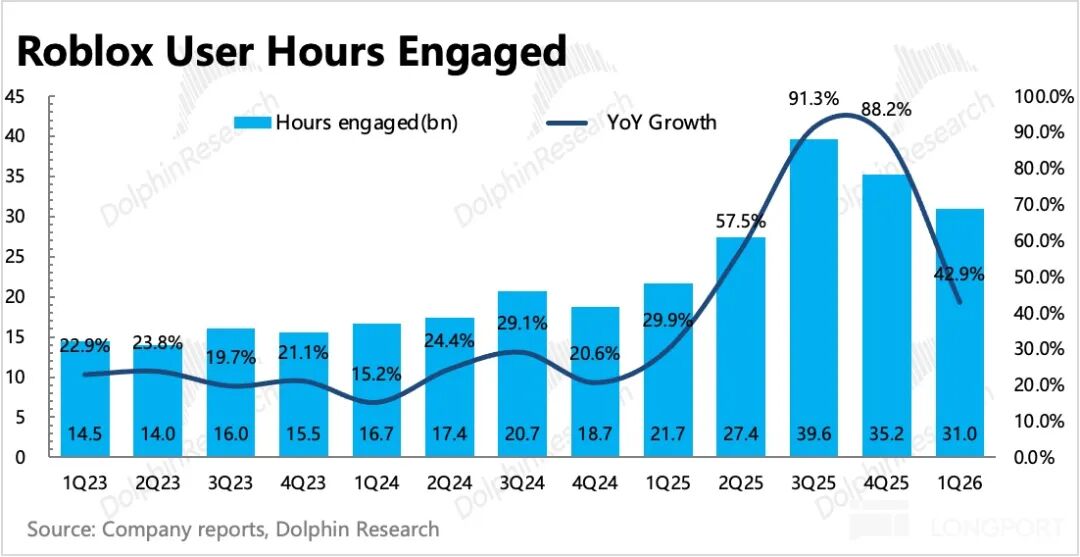

用戶參與總時數亦環比下滑 11%,平均每用戶僅同比增 3%,較去年第四季顯著放緩,更凸顯爆款內容缺乏的問題。

二、平台變現:流水增速下滑

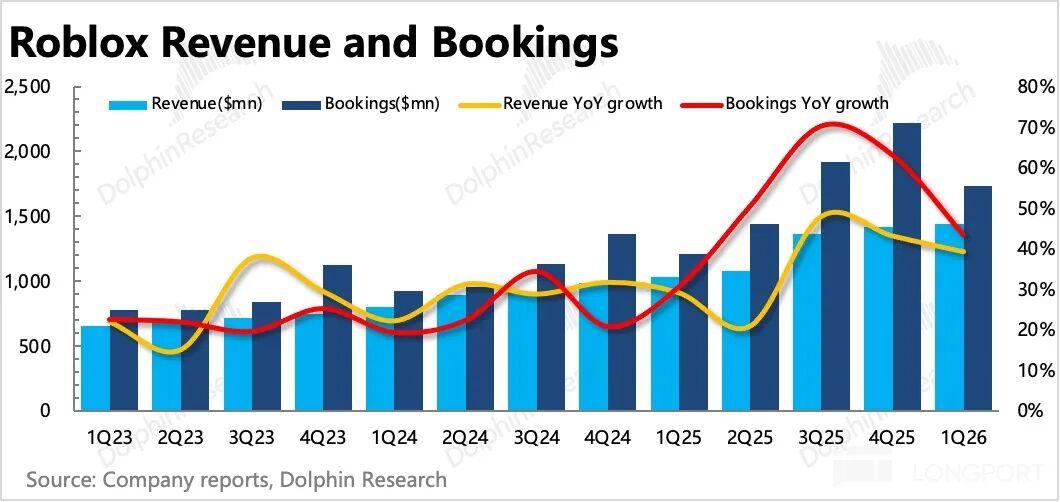

Roblox Bookings 收入即用戶當期實際支付金額,較收入更能反映平台變現力,因為收入係依照流水及確認公式(非消耗品類按平台用戶存續週期遞延確認,一次性消耗品則當期確認)進行調節。

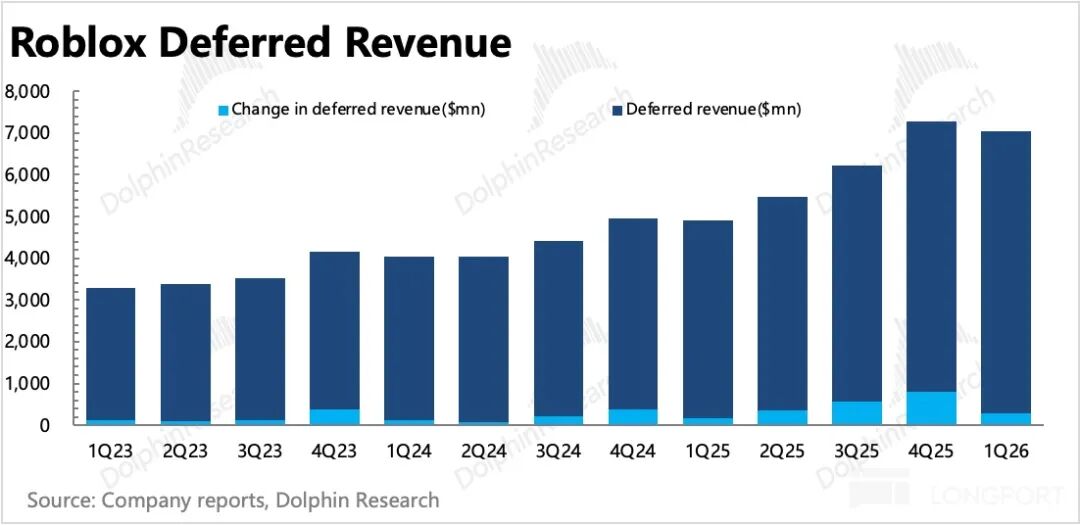

一季度 Bookings 同比增長 43%,當期確認部分收入後,累計遞延待確認部份仍有 66 億,當中 44 億需於一年內確認。公司預期 Q2 及 2026 全年 Bookings 增長 8%~12%,較上一季度預期明顯下調。

三、讓利開發者,有利長期推動生態擴張,短期壓力加大獲利壓力

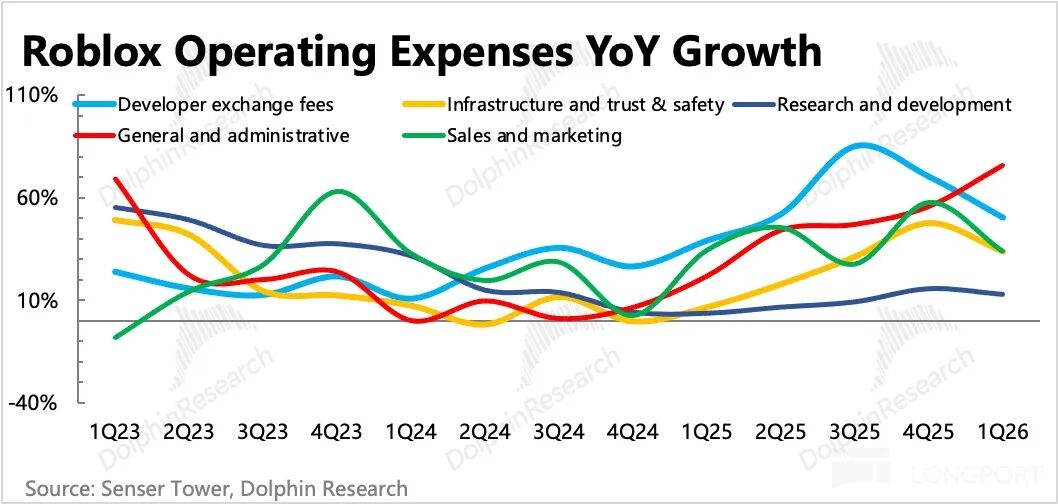

一季度平台 GAAP 營業虧損近 3 億,環比收斂。在細項中:

研發費用增幅 12%,為所有細項中最低,研發費用率減少 7pct。比重較高的開發者分成,因讓利戰略加大,對獲利率拖累增加 3pct。管理費用因合規和解費用增多,單季亦同比增 75%。

最終以資金流水進出的角度,調整出 Roblox 真實盈利能力,即以 Covenant Adj. EBITDA 觀察——相當於進來的 Bookings,扣除基本營運所需現金支出後,剩下留存現金。

其與一般 Adj. EBITDA 差異在於加回遞延收入,同時減去渠道費用衍生的遞延成本。對於 Roblox 這種按流水給開發者分成、付渠道費用的第三方平台,特別適合反映獲利能力。

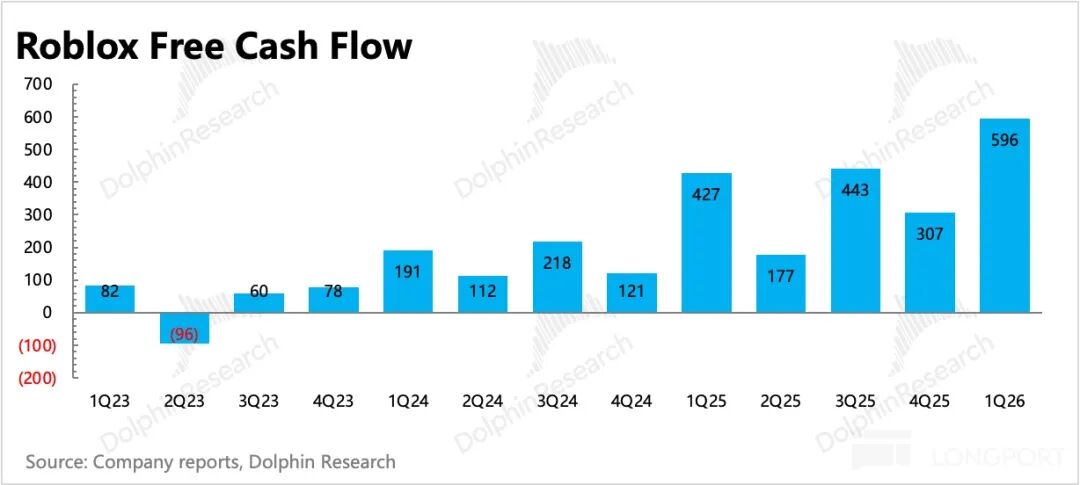

否則遞延週期過長(非一次性消耗虛擬商品,通常依用戶平均壽命 27 個月遞延確認),收支週期錯配(收入遞延而付開發者分成不遞延)將產生差異,易低估其商業模式下現金流優勢——截至一季底,過去四季累計收入不足 53 億,單季仍虧損逾 3 億,但自由現金流近 6 億,帳上累積近 44 億淨現金。

最終計算得知 Covenant Adj. EBITDA 一季度為 4.2 億,佔 Bookings 比例 24%,有季節性效應,與去年同期拉開 8pct。公司預估 2026 年此利潤為 28.8~30.1 億,對應 Bookings 利潤率 40%,高於當前水準(Q1 扣除合規費用利潤率 22%),隱含公司將持續收縮除開發者分成外之營運費用,包括銷售、管理及基礎建設安全等。

免責聲明:文章中的所有內容僅代表作者的觀點,與本平台無關。用戶不應以本文作為投資決策的參考。

您也可能喜歡

NIL24小時內波動41.2%:低位反彈至0.076美元,隱私運算概念驅動高波動

AL幣24小時內波動97.7%:價格劇烈震盪,暫無明確公開驅動因素

TOWN24小時內波動66.3%:價格劇烈震盪,暫無明確公開驅動因素

ILY 24小時內波動50%:價格從0.24美元低點快速拉升至0.36美元高點後回落至0.26美元附近