AI基建暴漲,但數據中心燒錢也快燒光,債務泡沫開始破裂

AI 軍備競賽燒錢的速度,已經快過這些科技巨頭自己賺錢的速度了。

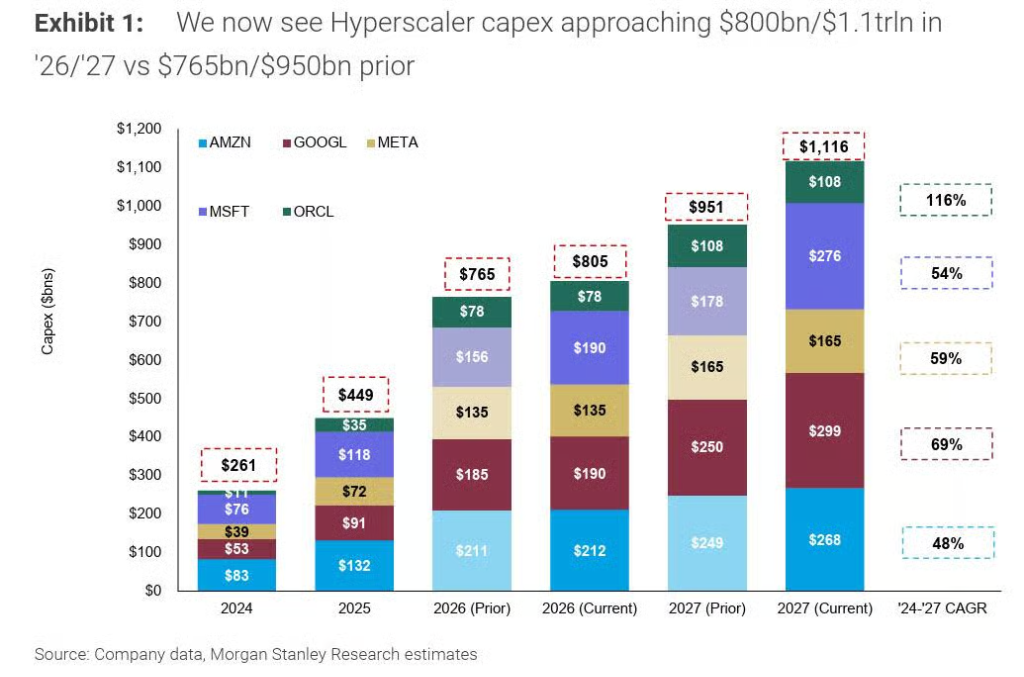

過去一周,Amazon、Google、Meta、Microsoft、Oracle 五家超大規模科技公司(合計市值逾 12 兆美元)相繼發布第一季財報,無一例外地上調了資本支出計畫。

摩根士丹利首席跨資產策略師 Andrew Sheets 隨即更新預測,將五大科技巨頭 2026 年合計資本支出預測上調至 8,000 億美元,2027 年進一步升至逾 1.1 兆美元。

Sheets 寫道:

我們預測 2026 年超大規模科技公司資本支出約為 8,000 億美元,這幾乎是 2025 年支出的兩倍,是 2024 年的三倍。明年,我的同事估計美國超大規模科技公司資本支出可能達到 1.1 兆美元。

這數字足夠震撼,但疑問也隨之而來。

錢從哪裡來?答案就是借

過去多年,這些科技巨頭憑藉「輕資產」商業模式累積了大量自由現金流。但如今,局面已經悄然逆轉。

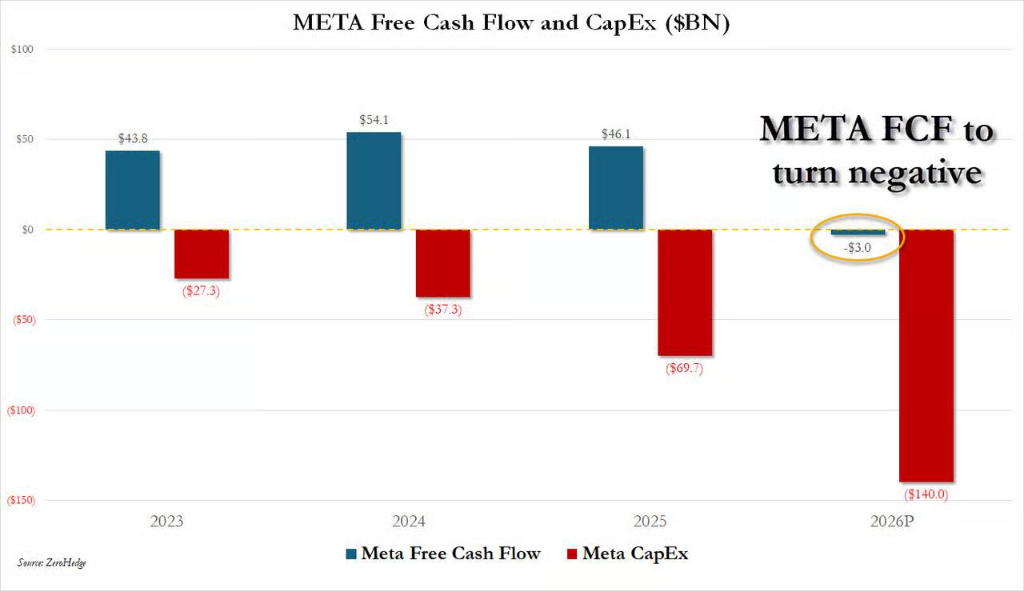

Amazon 和 Meta 的自由現金流數據顯示,兩家公司均已接近或跌入負值區間。

這意味著什麼?簡單說:錢不夠,只能去借。

尤其是在這些公司還要維持股票回購和股息的前提下,新增資本支出幾乎只能靠發債來支撐。

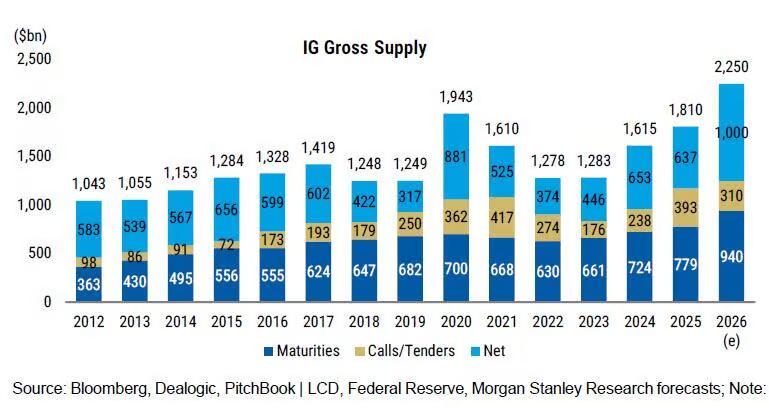

摩根士丹利預計,2026 年美國投資級(IG)債券市場將迎來歷史上最繁忙的一年:

- 總發行量約 2.25 兆美元,年增長 25%

- 淨供給約 1 兆美元,年增長 57%

其中,科技行業今年已貢獻了 18% 的美國投資級債券供給——這是該行業有史以來占比最高的一年,是 2025 年同期的兩倍。

驅動這一切的核心邏輯,摩根士丹利用四個字概括:「AI 資本支出驅動供給(AI Capex Driving Supply)。」

債市已出現疲態

市場不是沒有感覺到。

在經歷了 3,000 億美元的 AI 債務狂潮之後,投資者開始顯現疲態。

最直觀的例子:Meta 上週發行一筆最高 250 億美元的投資級債券,峰值訂單簿約 960 億美元。這個數字看起來不少,但與去年 10 月同一發行人 300 億美元債券吸引的 1,250 億美元需求相比,明顯縮水。

更值得關注的細節:

- 一家與 SoftBank 集團相關的發行人,因需求不足,被迫提高發行收益率才完成融資

- 投資者開始要求更強的保障條款——包括由 Google 母公司 Alphabet 提供「背書」(backstop),即在租戶違約時保證資料中心租金照付

- 部分投資者已直接拒絕某些交易。一位投資者告訴《彭博》,他們放棄了一筆 Oracle 密歇根州資料中心 140 億美元的債券,原因之一是債券含有贖回條款,對債權人不利

PGIM 固定收益全球債券主管 Robert Tipp 表示:

歸根究柢,這些公司正在大量出售債務,他們將不得不付出更高的代價來借錢。市場在企業利差大幅收窄至歷史低位之後,正面臨一堵憂慮之牆。

摩根大通投資級債務資本市場全球聯席主管 John Servidea 則說:

我們正在看到,對於這些融資,不同投資者重視什麼,他們如何評估風險和回報。我們看到這些交易需求相當旺盛,但隨著供給增加,我們預計交易條款和結構將持續演變。

銀行「快撐不住了」

債券市場的疲態,只是冰山一角。更深層的壓力,正在銀行體系內部積聚。

據英國《金融時報》5 月 3 日報導,摩根大通、摩根士丹利、三井住友銀行(SMBC)等主要貸款機構,正在積極尋找將資料中心相關債務風險分散給更廣泛投資者的方法,以釋放資產負債表空間。

Man Group 信用風險共擔業務聯席主管 Matthew Moniot 直言:

我們談論的規模……遠超我們以往的任何想像。銀行很快就會不堪重負。

一個具體案例說明了問題的嚴峻程度:摩根大通和三菱日聯(MUFG)等銀行,花了超過六個月時間,試圖將一筆與 Oracle 德州和威斯康辛州資料中心項目相關的 380 億美元建設債務分銷出去。結果是——需求不足,部分銀行不得不折價出售,將這批貸款甩給非銀行貸款機構。

380 億美元,單筆專案,六個月賣不掉。

這背後是銀行內部風險限額的硬約束——對單一借款人或單一產業的曝險一旦觸頂,銀行就無法為新項目融資。

Moniot 說:

如果我是一家銀行的首席風險官,面對銀行家們提出的針對單個專案的數十億美元授信申請,我會追問他們如何將這些風險分銷出去。

為了解決這個問題,銀行開始探索「重大風險轉移」(SRT)工具——將高度集中的單筆資料中心貸款切割,把風險最高的部分轉移出表,賣給私募信貸基金、保險公司等投資者。

律師事務所 Linklaters 的 David Lucking 表示:

銀行通常仍會保留一定比例的曝險。SRT 投資者希望確認銀行仍有一點利益綁定。

Cheyne Capital 投資組合經理 Frank Benhamou 則指出,資料中心相關 SRT 與傳統產品有本質區別:

營運商數量有限,極度集中,且存在顯著的建設風險。你自然要求為此獲得更高的回報。

高盛警告:投資級債市正在「股票化」

這場 AI 債務浪潮,也正在改變整個投資級債券市場的結構。

高盛投資級債券策略師 Amanda Lynam 指出,2026 年以來美國投資級債券發行量已創歷史同期最強開局——截至 4 月 20 日,發行規模達 7,940 億美元,年化後與摩根士丹利 2.25 兆美元的全年預測基本吻合。

但更值得關注的是結構變化。

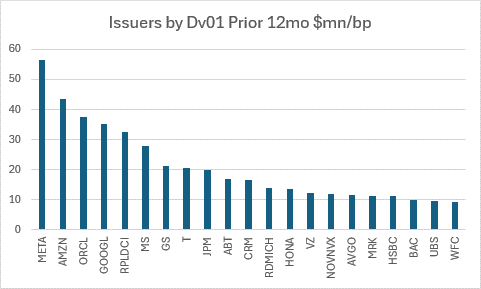

高盛投資級債券交易員 Jeffrey Papai 在近期報告中寫道,在過去一年發行投資級債券的 660 家發行人中,僅 11 家就貢獻了約 25% 的久期調整後發行量。其中,4 家超大規模科技公司(Meta、Amazon、Oracle、Google)加上 4 筆大型資料中心融資,合計占到總久期加權發行量的近 20%。

做個對比就知道這有多極端:Oracle(ORCL)現在是投資級指數中風險調整後規模最大的單一發行人;Meta 在不到一年時間裡,從投資級指數第 51 大發行人躍升至第 8 位。

上週 Meta 單筆 250 億美元債券,或最大單筆資料中心融資交易(RPLDCI),其久期加權規模接近波音(BA)全部未償債券的總量,甚至超過 Ford(F)或 General Motors(GM)所有未償債券的總和。

高盛因此發出警告:

「我們現在面對的是一個越來越向 AI 建設高度集中的市場,這與股票市場類似,但以一種更為負凸性的方式呈現——因為固定收益根本沒有上行空間。」

換句話說:股票押注 AI,漲了能賺;債券押注 AI,能拿到利息,但一旦出問題,損失是實打實的。

錢不夠用,就去全球借

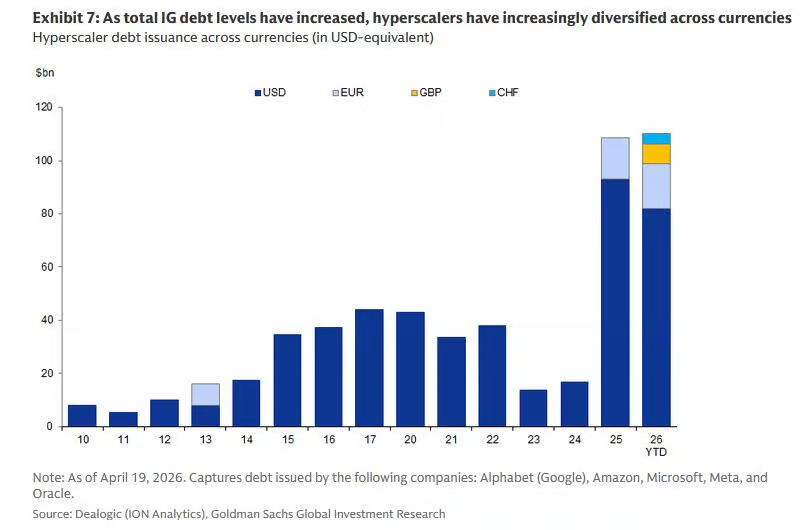

面對美國投資級債券市場的容量上限(單一發行人占比通常不超過 2-3%),科技巨頭已開始向全球市場尋求融資。

高盛數據顯示,超大規模科技公司自 2024 年以來,歐元、英鎊、瑞士法郎計價債券的發行量顯著上升。

本文截稿時,Google 母公司 Alphabet 剛剛啟動了一筆至少 90 億歐元的歐元債券發行,同時還開啟了一筆加元債券銷售——均創下各自市場的新紀錄。

Meta 則採取了另一種路徑:通過設立表外特殊目的載體(SPV)來分攤債務壓力。繼去年與 Blue Owl 合作完成 270 億美元「Beignet 項目」為路易斯安那州資料中心融資後,Meta 正在與摩根士丹利和摩根大通合作推進 130 億美元的「Sopaipilla 項目」,為其德州埃爾帕索資料中心融資。

這種結構的本質,是把債務盡可能分散到更多方手中。

摩根士丹利:AI 泡沫何時崩?看四個信號

隨著整個 AI 超級週期越來越依賴債務市場的順暢運轉,摩根士丹利列出了四個可能觸發信用利差飆升、導致 AI「紙牌屋」倒塌的預警信號:

- 債務增速超過盈利增速

- 槓桿融資市場增速快於高品質信用品市場

- 併購活動超出長期趨勢水平

- 私募股權支持的交易加速、股權出資比例下降

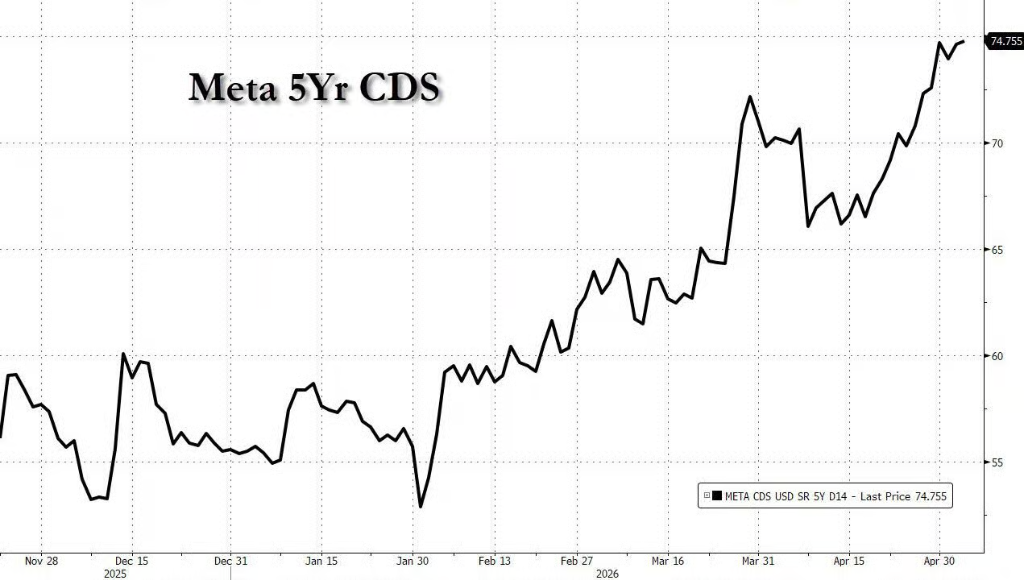

還有一個更直觀的市場信號值得關注:在上週美股收於歷史高位、多只「科技七巨頭」股價大漲的同一天,Meta 的信用違約交換(CDS)利差卻創下歷史新高,且每天都在擴大。

股價創新高,CDS 創新高——這兩件事同時發生,本身就是一個值得深思的信號。

摩根士丹利最終給出一個簡潔但分量十足的結論:

信貸市場正在為 AI 建設提供融資。

言下之意:一旦信貸市場關門,AI 超級週期就此終結。

免責聲明:文章中的所有內容僅代表作者的觀點,與本平台無關。用戶不應以本文作為投資決策的參考。

您也可能喜歡

U2U24小時內波動90.8%:低流動性驅動極端價格震盪

TOWN 24小時內波動50.2%:低流動性驅動的劇烈價格震盪

GMT 24小時內波動49.3%:期貨持倉激增推動價格劇烈震盪

WARD24小時內波動48.5%:AI敘事驅動下的高波動回調