Applovin:還是小甜甜,資金已變心?

在鬼故事纏身的第一季,Applovin交出的成績單略優於預期。雖然也可挑出增速放緩的瑕疵,但相較於市場短期過度放大競爭影響的情緒而言,這份業績多少能緩和一些擔憂。

具體來看:

1、收入指引持續高速成長:對於Applovin,目前正處於業務擴張的關鍵轉型期,因此指引仍然是最需關注的指標。

管理層指引第二季收入成長55%,維持高成長趨勢,環比則略有放緩。

不過考慮到管理層習慣保守給指引,從通常超額達成(beat)幅度來看(指引上限3-5%),增速有望與第一季持平。

2、電商廣告穩步推進:從機構的行業調查來看,雖然第一季競爭有加劇趨勢,例如Unity Vector持續優化、Meta的Audience Network宣佈重返iOS遊戲投放市場,以及CloudX有Applovin原創始人Jim Payne的buff加持。

但至少短線而言,客戶對Applovin的投放效果仍相對滿意,小型廠商可能因eCPM報價提高而調整投放計劃(如錯峰投放),但整體投放份額仍在提升。

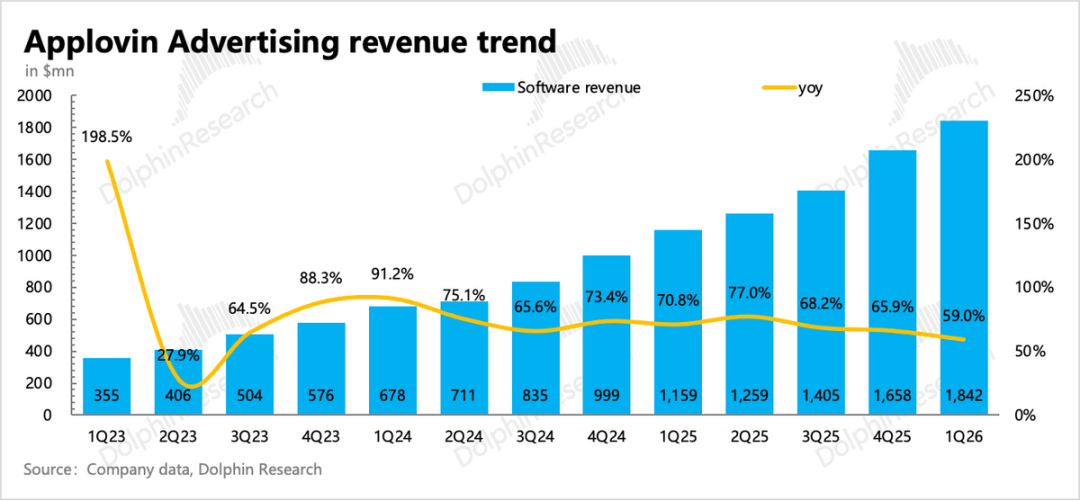

結合機構預期計算,假設遊戲等其他領域廣告成長維持40%的內生增速,預計第一季電商廣告實現4億美元,較去年同期剛起步時成長230%,環比成長30%以上。這樣的節奏算正常,但可能稱不上「驚豔」。

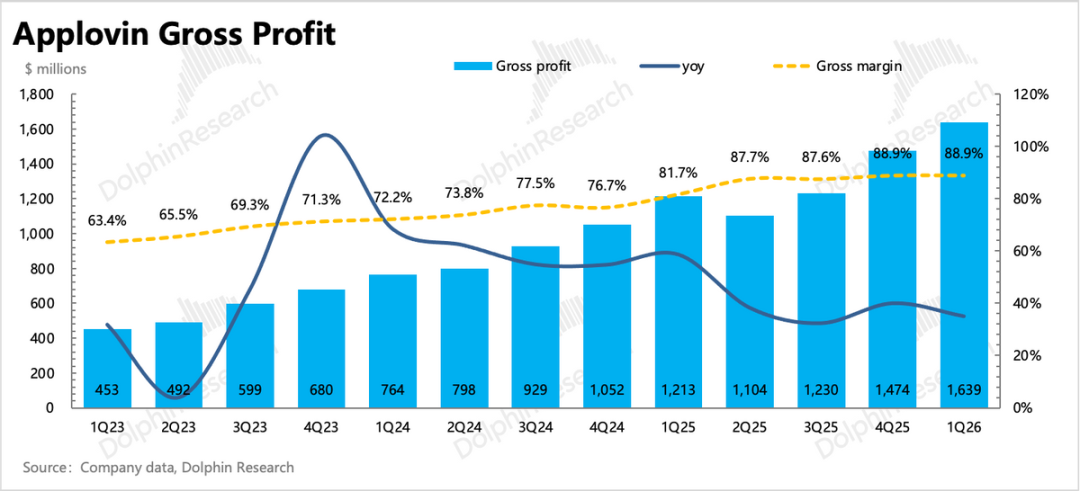

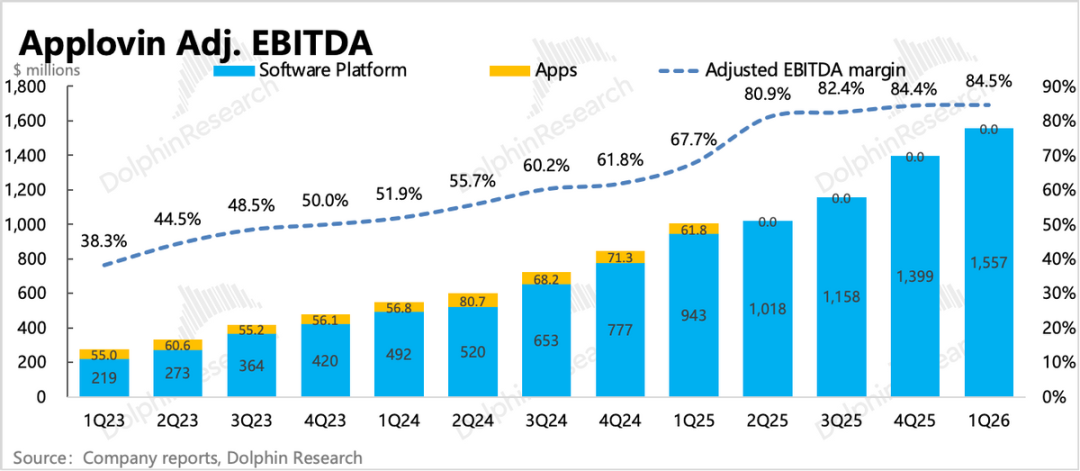

3、高效率變現未削弱:我們認為,第一季的利潤表現相當驚喜。理論上,在競爭加劇的行業邊際變動下,Applovin想進一步爭取市佔,需增加銷售團隊與客戶互動支出,以及投入新行銷工具的開發,因此原本Applovin顯著較高的利潤率具有下行風險。

但實際情況是,第一季毛利率維持穩定,經營利潤率環比還提升1個百分點至78%,同時第二季指引的利潤率也沒有走弱。與客戶互動相關的銷售費用雖略增,但公司內部透過縮減管理費用,小幅提升經營效率。

4、短線加大回購:第一季股價承壓,公司也因此加大回購力道,較去年第四季回購額翻倍至10億美元,以均價450美元/股回購220萬股。

截至第一季末尚有23億美元回購額度,帳上現金28億美元雖未算充裕,但單季自由現金流已接近13億美元,後續仍有能力持續增加回購預算。不過如此回購規模所隱含的股東回報不高,尚不足以單獨撐起估值。

5、重要財務指標一覽

海豚君觀點

年初以來Applovin股價表現不佳,主因在於競爭格局變化,市場對正處於巔峰期的Applovin業績感到未來可能要開始走下坡的擔憂。第一季業績證明Applovin依然處於成長高速期,競爭對手暫未動搖其地位。財報前機構調研也顯示出類似情況:

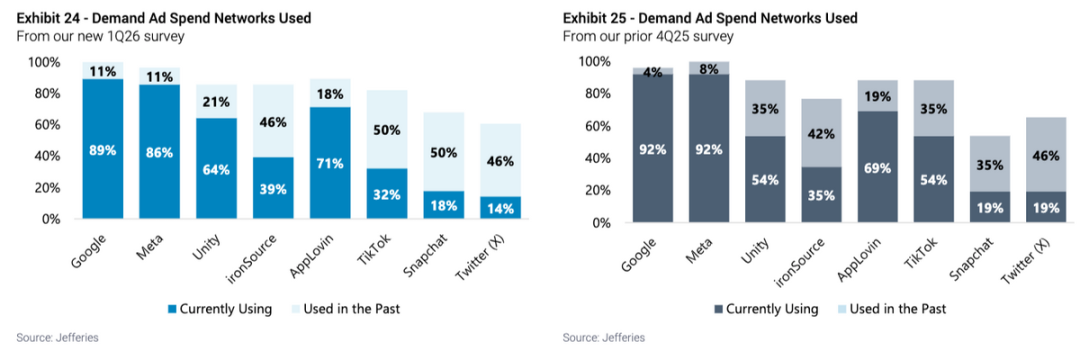

第一季App安裝廣告市場,Applovin市佔環比、同比均持續提升,只是提升幅度季節間較穩定。Google及Meta波動較大,Unity則在第一季的提升幅度較前一季增加。

(1)Meta的Audience Network重返iOS遊戲廣告,針對IDFA問題對廣告投放效果作出特別優化,看似對Applovin構成最大競爭威脅。雖然年初吸引不少客戶注意,但實測效果來看,多數遊戲廣告主表示轉化率沒有明顯提升。

(2)Unity Vector確實持續改進,先前Unity公布第一季Vector收入環比成長15%,較去年Q4環比Q3,增長趨勢轉佳。但同時,Unity退出IronSource,使部分廣告主減少了IronSource的投放預算,這對Applovin等其他存量來說,也會有一個增量再分配效應。

(3)CloudX則更多為情緒層面的影響。作為Applovin昔日創辦人Jim Payne新創立的公司,以「AI自動化」中介平台替代方案,外加Meta的首發合作關係,對Applovin的潛在競爭在短期也被市場情緒放大。

目前看CloudX持續進行技術更新迭代,但機構調查中的遊戲業者實際採用率不高。CloudX本質為在廣告賣家與中介平台間加上「預競價」的優化環節:

即透過「虛擬詢價」收集不同DSP平台的競價數據,分析預測特定時段哪個DSP平台給出較高出價,進而讓賣家以較高價賣出廣告。

但此流程中,Applovin的MAX中介平台並未被取代,實際交易撮合還是在MAX執行。但對於賣家需另外維護CloudX平台,增加成本,CloudX對報價提升幅度有限(一般提升5%),且尚無實際端用戶轉化數據,對MAX的閉環生態影響不大。

甚至這流程還間接提升整體平台eCPM報價,對於MAX這種賺報價分成的平台來說,單位經濟更好了。

當然我們也不會過於早判定CloudX完全無影響,畢竟其技術會持續迭代、模式也會優化,且由熟悉Applovin的行業專家站台,總歸還是潛在競爭者,只是不需短期過度擔憂,持續關注即可。

目前Applovin市值1570億美元,相比Q4財報後的大跌已有修復。對應2026年業績預估的EV/EBITDA為22倍,按15%稅率計算稅後經營利潤P/E不足30倍。

雖然在廣告行業中算橫向較高估值,但仍低於Applovin本身短中期增速,理論上還有修復空間。但也反映出市場對競爭轉折可能導致Applovin走出發展巔峰期的擔憂提前反映,以及軟體股估值壓力。

以下為詳細分析

一、指引續高成長

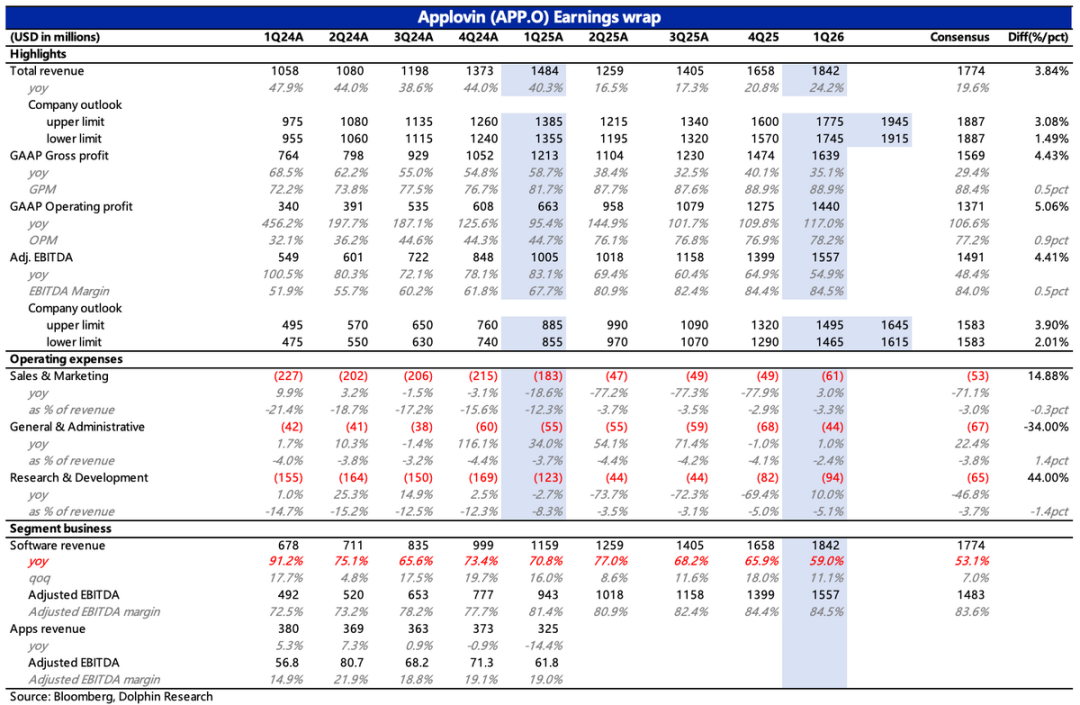

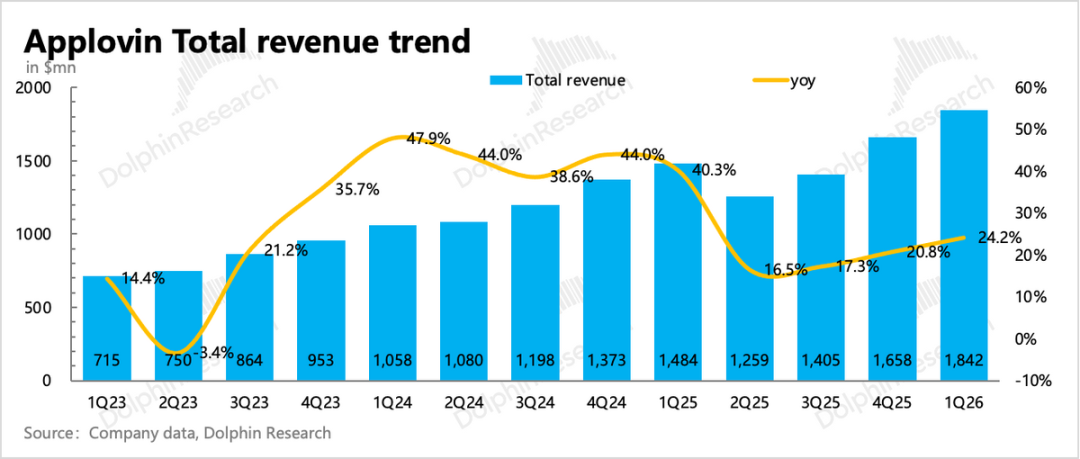

第一季Applovin實現總營收18.4億美元,年成長24%,內生增速59%,較前一季66%略有放緩。

第二季收入指引為19.45~19.15億美元,隱含內生增速近55%,環比亦略有放緩。這樣表現在電商廣告推進初期未算絕對驚豔。

如果假設電商之外廣告維持40%內生增速,那第一季電商收入預計達4.5億美元,略高於海豚君上季估算。

二、內部提效,高利潤率保持

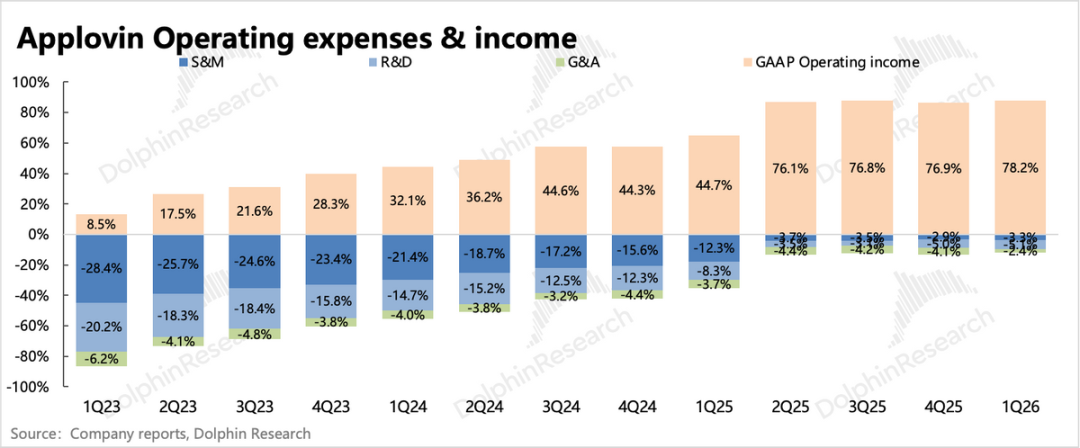

第一季整體公司EBITDA利潤率85%,環比續升0.5個百分點。理論上,在競爭加劇及電商廣告持續拓展過程中,Applovin需持續投入於客戶維護(上一季就指出對接電商主的業務人手不足),並維持技術迭代及功能開發以保競爭力,因此短期利潤率有走弱壓力。

實際來看,第一季行銷費用及研發費用確有明顯成長,體現出Applovin擴增銷售團隊、投入技術迭代,但靠提升內部營運效率,壓縮管理費用,由此維持高獲利水準。

免責聲明:文章中的所有內容僅代表作者的觀點,與本平台無關。用戶不應以本文作為投資決策的參考。

您也可能喜歡

PHB 24小時內波動43.1%:從0.051美元低點反彈至0.072美元,受Binance下架消息持續影響

AI盡頭是電力!美股公用事業世紀併購後,AI資料中心新「賣鏟人」電力股站到聚光燈下

機構:資金大調倉將至,白銀蓄勢後市上漲潛力充足

FOGO24小時內價格暴漲88.2%後大幅回調:高點0.0278美元觸及後回落至0.01606美元