輝達「親兒子」CoreWeave今夜迎來財報大考!暴漲245%後,市場開始擔心三件事

美國時間周四美股盤後,AI雲端運算基礎設施公司CoreWeave將發布2026年第一季度財報。

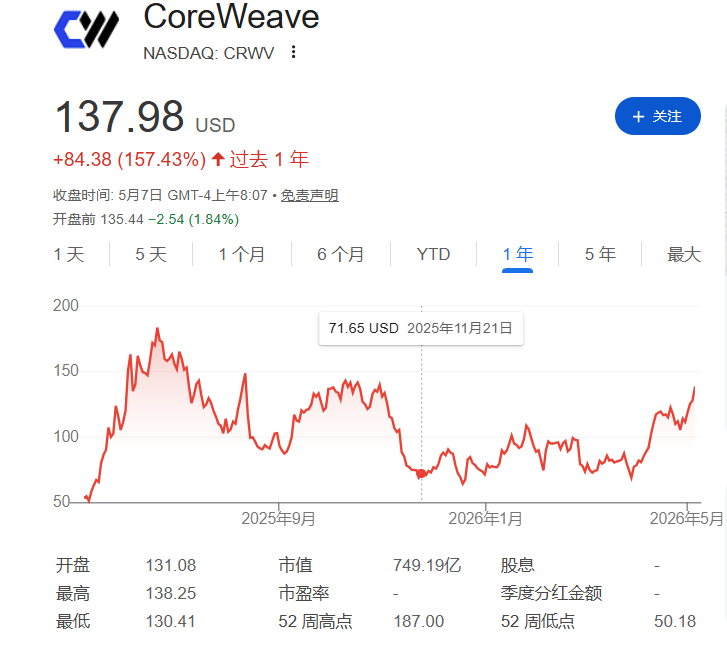

這家總部位於新澤西州利文斯頓、以租用Nvidia最新晶片算力作為核心業務的公司,自2025年3月IPO以來,股價已累計暴漲245%,今年以來漲幅也達到93%。最近一個月,CoreWeave接連宣布與Meta、Anthropic以及Jane Street Group簽署合作協議,進一步點燃市場熱情。

但股價漲得越高,市場的要求也越高。彭博追蹤的36位分析師中,23位給出買入評級,僅2位建議賣出。然而,他們的12個月平均目標價為131美元,已低於CoreWeave周三的收盤價——這意味著,即使是看多的分析師,也認為現時股價已經「跑太快了」。

當前市場對於本次財報的憂慮也非常直接:資本支出是否超預期、毛利率能否持續擴張、債務水平及與OpenAI關係的最新進展。

華爾街在等什麼數字?

華爾街預計CoreWeave第一季度營收接近20億美元,較去年同期翻倍;每股虧損1.20美元,較去年同期的1.49美元有所改善。

截至2025年12月31日,CoreWeave的收入積壓訂單(revenue backlog)已接近670億美元。近期一系列新簽合同,預計將進一步推高這個數字。

彭博智庫分析師Anurag Rana於5月4日報告中寫道:

CoreWeave一季度業績很可能會呼應Amazon和Google的強勁表現,反映AI算力需求上升以及近期基礎設施擴張帶來的高支出。我們認為,管理層大概率會上調2026年全年營收和資本開支目標,背後有近期一系列新融資協議支撐。

除了當季業績,投資人還會重點關注三件事:全年營收指引、剩餘履約義務(即訂單積壓)的規模,以及公司邁入2027年的成長能見度。

擔憂一:資本支出失控

CoreWeave的商業模式,本質上是「借錢買Nvidia晶片,再把算力租出去」。這表示資本支出是核心變數,也是最大的風險點。

今年2月,CoreWeave披露資本支出將高於先前預期,股價當天暴跌19%,創下六個月以來最大單日跌幅。

Global X ETFs主題研究總監Tejas Dessai表示:

市場已經對CoreWeave的資本支出水平有一定心理預期。如果公佈的數字遠超這個預期,市場會非常仔細審視。他們必須用相對規模的營收成長來支持這些支出。

換句話說,燒錢可以,但必須燒出成績。

擔憂二:毛利率能否持續擴張

資本支出高企,自然把焦點轉向毛利率。

市場預計CoreWeave一季度毛利率約為67%。但投資人真正想看的,是這個數字能否在接下來幾個季度持續走高。

美國銀行分析師Tal Liani領銜的團隊在5月5日報告中將CoreWeave目標價由120美元上調至140美元,並寫道:

持續的毛利率擴張,是股價進一步上漲的必要條件。隨著全年營收確認進度加快,我們預計毛利率也將同步提升。

擔憂三:債務和OpenAI的不確定性

CoreWeave的另一個隱憂是債務。

Freedom Capital Markets技術研究主管Paul Meeks對CoreWeave抱持樂觀態度,但也直言:

如果他們繼續用垃圾債利率對每一份新合約融資,這是不具永續性的,因為我不認為這門生意能快速轉型,快到足以產生足夠現金支付兩位數的利率。

據此前報導,CoreWeave一筆以晶片作為抵押的貸款已吸引高達190億美元的認購需求,顯示市場對其融資能力仍具信心,但高利率融資的長期壓力不可忽視。

此外,CoreWeave與OpenAI的關係也是投資人關注的焦點。上週,OpenAI據報未能達成其銷售和用戶增長目標,消息一出,CoreWeave股價隨即下挫。今晚財報電話會上,任何雙方合作的最新動態,都將被市場放大解讀。

最終,投資者最想知道什麼?

Meeks表示,所有這些憂慮背後,投資者最核心的問題其實很簡單:

就是告訴我,你們在2025年12月31日有多少兆瓦的算力在線,在2026年3月31日又有多少活躍兆瓦。這就是我想要的全部。

算力上線規模,是CoreWeave能否兌現成長承諾的最直接證明。

自IPO以來,CoreWeave每次財報後股價都曾出現下跌,但隨後均迅速收復失地。今晚,市場將再次檢驗:這家AI算力租賃商,能否用數字證明自己值這個價格。

免責聲明:文章中的所有內容僅代表作者的觀點,與本平台無關。用戶不應以本文作為投資決策的參考。

您也可能喜歡

PHB24小時內波動40.7%:交易所下架消息持續發酵引發劇烈震盪

LABNEW 24小時內波動22.8%:鯨魚積累推動V型反彈,疊加先前代幣分配餘波

WARD24小時內波動40.5%:價格衝高回落,暫無明確24h催化劑

黃金價格反彈:美債收益率回落、油價下跌與地緣預期緩解共同驅動