恐慌性追漲!「動量交易」席捲美國市場,「歷史極限」引市場關注

美國股市動能交易熱度持續攀升,多重利多疊加下,追漲情緒已蔓延至垃圾債、加密貨幣等多類資產,華爾街的警告聲隨之而起。

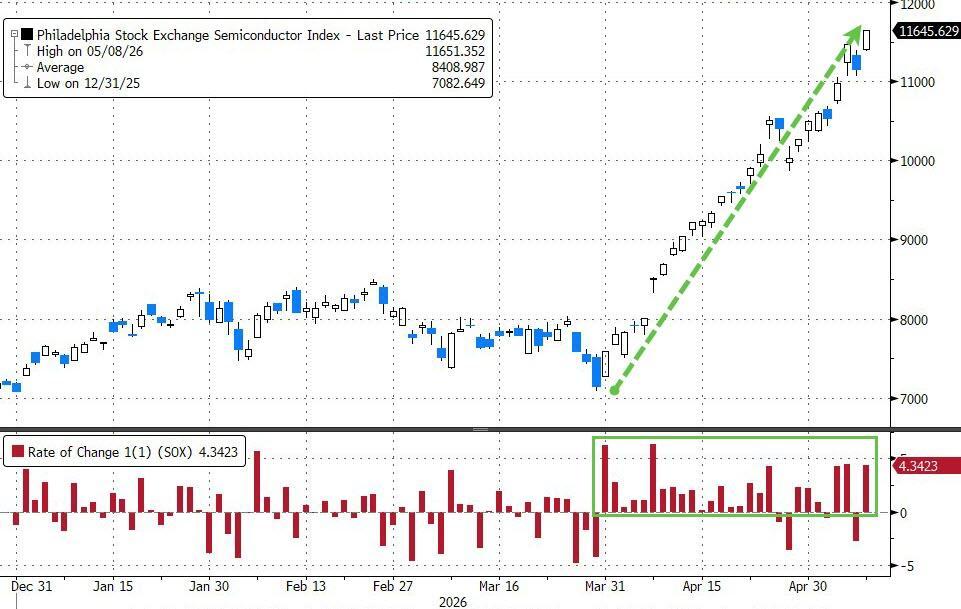

週五,標普500指數創下歷史新高,費城半導體指數五個交易日飆升11%,美股已連續六週上漲。

本週伊朗局勢出現緩和跡象、美國就業數據強勁超預期,加上AI晶片再度大幅拉升,共同將本已過熱的動能交易推向新高點。動能指數本週波動劇烈,但最終收高。

儘管約85%的標普500成分股本季盈餘超預期,為追漲提供了基本面支撐,但部分投資者提醒,該交易在短期內具有脆弱性,輪動風險正在累積。

巴克萊策略師警告,動能行情已觸及歷史上往往預示拋售的極端區間;高盛交易台也在本週指出,高動能股票估值已明顯偏高,持倉規模處於近年高位。

動能交易蔓延全資產,AI晶片領軍狂飆

動能交易的邏輯簡單粗暴:買入漲幅最大的品種,拋出表現最弱的品種。

這一策略在本週幾乎適用於所有資產種類。垃圾債、加密貨幣、半導體股票,無一例外被納入同一套「風險偏好」劇本。

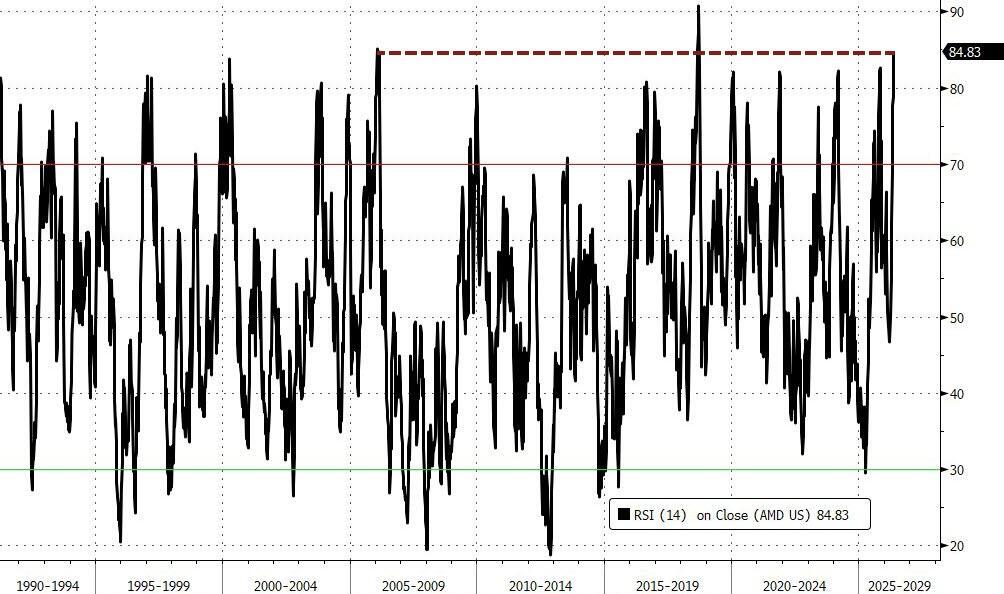

晶片板塊表現尤為突出,其中AMD週度相對強弱指數(RSI)逼近歷史最高超買水平。

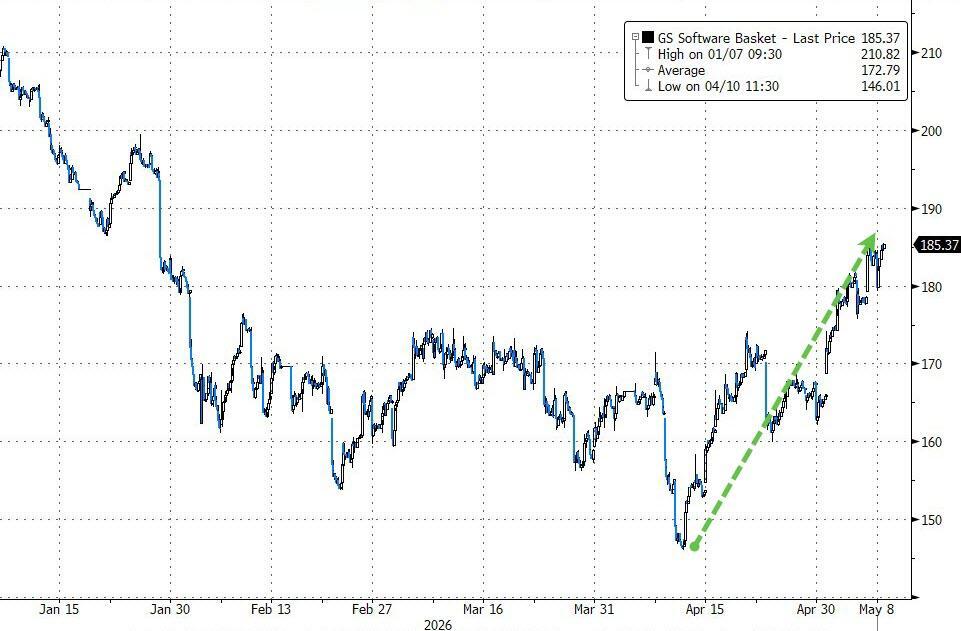

軟體板塊同樣連續第四週反彈,單週漲幅逾5%,此前該板塊年初一度大幅下挫。

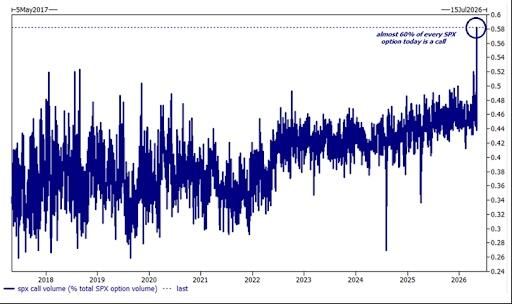

期權數據顯示,隨著美國股市屢創新高,交易員正以近乎創紀錄的熱情湧入看漲期權,個股期權市場看漲期權交易量,超過看跌期權的幅度達到約四年來最高水平。

巴克萊股票狂歡指標顯示,散戶投資者中持續存在高漲的牛市情緒,該指標的一個月移動平均值約為14.3%,較長期平均水平高出近三個標準差。

華爾街見聞提及,這種狂歡式交易環境讓分析師聯想到「後周期的過度樂觀」,BNP Paribas的美國股票及衍生品策略主管Greg Boutle表示,當前環境「開始感覺有點像1990年代末期」。

機械性追漲,漲勢質量存疑

市場內部結構揭示了本輪漲勢的另一面。

據彭博分析,本輪反彈具有明顯機械性特徵:伊以衝突初期,機構投資者持倉普遍偏低,隨著股價上漲、波動率下降,被迫補倉形成正向反饋——股價更高、波動更低、看漲期權需求更旺,循環往復。

然而,市場廣度持續惡化。漲勢越來越依賴大市值科技股、半導體和AI相關標的,其餘成分股貢獻日益萎縮。

價值因子在經歷強勁第一季後轉為下跌,低波動因子連續第六個月走低,質量因子(偏好獲利能力強、槓桿率低的公司)也持續承壓,其與動能因子的60日相關性接近一年內最低。

這是典型的風險偏好輪動特徵——防禦性因子在投機性因子飆升時相對退潮。

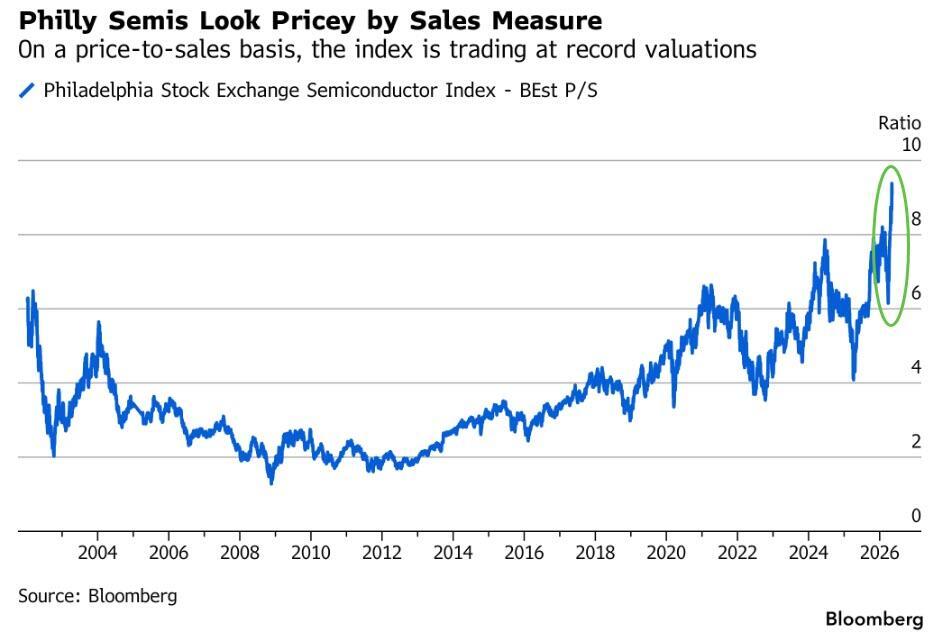

晶片股估值層面,儘管以市盈率衡量(24.4倍遠期獲利)仍低於2024年的高峰30.4倍。但若以市銷率衡量,當前已處於歷史最高水平。

巴克萊、高盛雙雙預警:估值與持倉均達極值

儘管漲勢凌厲,機構層面的警示信號正密集出現。

巴克萊全球股票戰術策略主管Alexander Altmann在本週報告中指出,投資者正大量湧入贏家股票。

這一現象歷史上多次發生在動能因子崩潰前,2008年全球金融危機和2020年新冠疫苗問世之時均曾如此。

他警告,本輪動能漲勢已達歷史上預示回調的極值水平。

高盛的自營數據同樣顯示,高動能股票估值上升幅度較高,機構持倉水平處於近年高點。

UBS證券對沖基金股票衍生品銷售主管Michael Romano表示,AI贏家股票自3月低點已累計上漲逾50%,「動能因子在短期內感覺非常脆弱」,並表示:

可以考慮透過持有短期下行保護,來對沖AI贏家部位。

週四的市場給出短暫預演:美伊衝突再起的消息一度重挫AI龍頭股,動能指數當日錄得三個月以來最差表現。但週五這些損失迅速收復。

免責聲明:文章中的所有內容僅代表作者的觀點,與本平台無關。用戶不應以本文作為投資決策的參考。

您也可能喜歡

5月22日美市更新支撐阻力:18品種支撐阻力(金銀鉑鈀原油天然氣銅及十大貨幣對)

HOKA的DTC又跑起來了

狂歡落幕?美股「最強財報季」見頂,下週三大宏觀重磅恐引爆美債風暴

MAPO 24小時內波動45.8%:橋接漏洞引發大量代幣鑄造導致價格劇烈波動