28.5萬億美元——這是SpaceX向華爾街遞出的「太空AI帝國」超級藍圖

全球太空探索領軍者SpaceX最新發佈的這份萬眾矚目IPO招股說明書顯示,其自行評估的SpaceX總潛在市場規模(即TAM)高達驚人的28.5萬億美元;如果這一堪稱「太空AI帝國」超級藍圖規模未來有朝一日終得以實現,將接近美國經濟的全部產出。該公司在其IPO招股說明書中表示,它已經「識別出人類歷史上最大規模的可執行總潛在市場前景」,主要由AI超級軟體驅動,太空領域的貢獻也不可忽視。

SpaceX還指出,出於「說明性目的來衡量我們可尋址潛在市場機遇」的最新考量,該公司在全球估算體系中排除了部分國家。這一28.5萬億美元的預測,與美國2026年第一季名義GDP近32萬億美元相比,可謂絲毫不遜色;其中圍繞AI的企業端超級應用市場估計為22.7萬億美元,約相當於美國經濟總產出的70%。此外,如果SpaceX、特斯拉(TSLA.US)與xAI最終走向更深層次整合,那麼其敘事與估值天花板會被進一步抬高;Wedbush的資深分析師Dan Ives認為SpaceX與特斯拉可能在2027年合併。

值得注意的是,這些不是該太空科技巨頭業績增長預測,也不是已鎖定訂單,更不是估值,而是SpaceX試圖向資本市場證明:它不只是火箭/衛星互聯網公司,而是在把Starlink星鏈系統、AI、潛在太空軌道AI算力基礎設施、企業軟體和面向國防或商業領域的太空解決方案打包成一個「跨AI與太空AI數據中心的超級平台敘事」。

這個TAM可謂極其宏大,屬於遠期可爭奪市場空間,真正兌現仍取決於Starlink現金流、AI業務商業化、軌道數據中心技術可行性、發射成本、監管和資本開支效率。

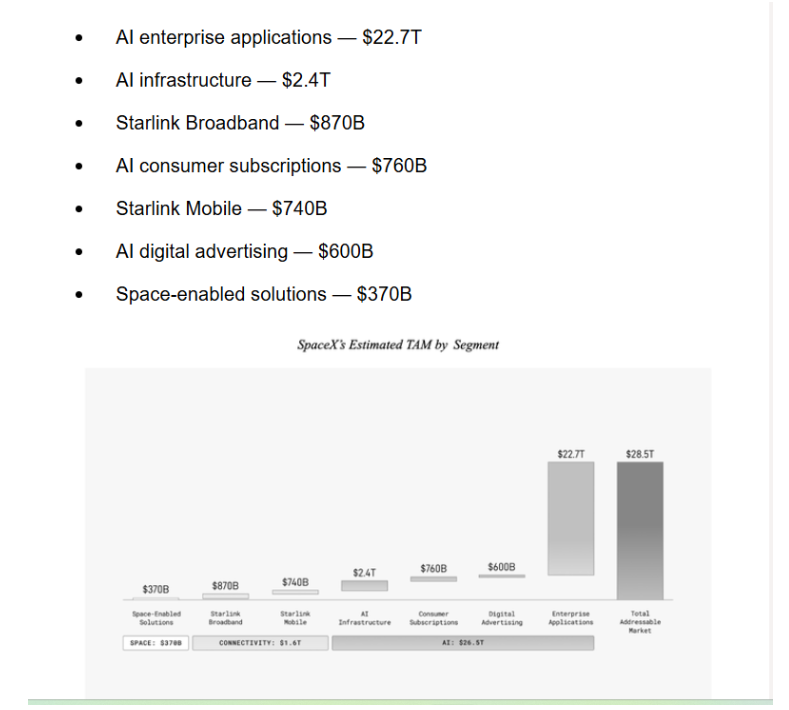

28.5萬億美元展望並不是僅覆蓋了馬斯克近期多次提到的「太空AI數據中心市場規模」,而是SpaceX在IPO文件中自行測算的總可尋址市場(TAM),其中絕大部分來自AI軟體/企業應用,而不是太空或太空數據中心。按其拆分,AI相關合計約26.5萬億美元,包括AI企業應用22.7萬億美元、AI基礎設施2.4萬億美元、AI消費者訂閱7600億美元、AI數位廣告6000億美元;真正「太空賦能解決方案」只有3700億美元,Starlink寬頻和移動合計約1.61萬億美元。

作為迄今為止全球最富有的人,馬斯克過去曾完成過別人認為不可能完成的事──通過SpaceX打造出具有商業可行性的高頻火箭發射業務,通過全球電動汽車領軍者特斯拉(Tesla Inc.)讓電動汽車進入主流市場,以及通過Starlink(即星鏈)從太空提供互聯網連接基礎設施服務。但也有投資者懷疑,馬斯克是否真的能夠建成他在奧斯汀剛勾勒出的「最史詩級」造芯行動以及是否真的能夠實現他憧憬的「人工智慧、自動駕駛、人形機器人以及太空AI數據中心超級藍圖」。

以下是SpaceX關於28.5萬億美元超級宏圖的細分展望:

AI企業級超級應用——22.7萬億美元

AI算力基礎設施——2.4萬億美元

Starlink星鏈寬頻系統——8700億美元

圍繞AI的消費者端訂閱市場——7600億美元

Starlink移動市場——7400億美元

AI數位廣告市場——6000億美元

太空賦能的解決方案市場(space-enabled solutions)——3700億美元

SpaceX不只賣太空故事!28.5萬億美元TAM撐起史詩級IPO敘事

整體而言,馬斯克已經把SpaceX重新包裝成「太空AI算力基礎設施領軍者+衛星互聯網現金流+AI應用巨頭」的三位一體資本市場故事。從招股書口徑看,SpaceX自稱擁有28.5萬億美元TAM,但其中約26.5萬億美元來自AI相關市場,真正的「space-enabled solutions」只有3700億美元;也就是說,這次IPO估值敘事的重心已經從傳統商業航天轉向AI軟體、AI基礎設施、Starlink連接網路和未來軌道算力。

從財務結構看,Starlink是當前最可信的現金牛,xAI則是最大變數和最大資本黑洞。公開披露顯示,SpaceX 2025年營收約186.7億美元,其中Starlink貢獻超過110億美元;但公司仍錄得約49億美元虧損,資本開支升至約207億美元,xAI併入後進一步放大虧損與資本消耗。The Verge報導稱,xAI在2025年經營虧損約64億美元;Reuters也披露,SpaceX AI業務一季度營收8.18億美元卻錄得25億美元經營虧損。這意味著Starlink確實在「造血」,但AI算力建設正在以更快速度「抽血」。

Anthropic每月12.5億美元採購SpaceX/xAI算力,是這套敘事中最關鍵的外部驗證:如果合約持續到2029年5月,理論總金額可超過400億美元,足以讓SpaceX從「衛星互聯網公司」躍遷為AI基礎設施供應商。但風險同樣明確:Reuters、Business Insider與TechCrunch均提到,協議允許任一方提前90天終止,且初期費用會隨算力爬坡調整;因此它不能被簡單視為無風險、確定性的長期營收。

工程上,SpaceX的長期想像力來自Starship、Starlink V3、地面Colossus/Colossus II數據中心,以及未來軌道AI算力。邏輯是:Starship降低發射成本,Starlink擴大通訊與數據入口,xAI/Colossus承接AI推理需求,未來再嘗試用太空太陽能和軌道散熱突破地面電力/冷卻約束。但截至目前,「軌道AI數據中心」仍是遠期技術選項,不是已驗證商業模式;真正支撐IPO短期財務可信度的,仍是Starlink用戶增長、寬頻利潤率、Anthropic算力合約和Starship商業化時間表。

「三合一」終將到來?

Wedbush Securities的資深分析師Dan Ives表示,該公司繼續認為,SpaceX(SpaceX和xAI此前已經合併)以及馬斯克掌舵的另一家科技巨頭——特斯拉(TSLA.US)最終將在2027年合併為一家公司。他指出,雙方業務成為同一組織的基礎已經具備。重要的是,在特斯拉對xAI的20億美元投資於今年早些時候xAI被收購後轉換為SpaceX股份之後,特斯拉實際上已經持有SpaceX的股份。

值得注意的是,近期SpaceX與特斯拉宣布聯合建設Terafab 芯片製造超級工廠,被視為進一步把兩家公司業務連接在一起,使雙方更有可能實現業務合併,因為兩者之間正在建立的現有重疊越來越多;馬斯克本人最新掀起「Terafab」AI算力風暴,力爭以「人類造芯奇蹟」終結芯片供不應求。

Ives在一份最新報告中表示:「馬斯克希望擁有並控制AI生態系統中更多部分,而一步一步來看,這種聖杯連結可能是以某種方式將SpaceX和特斯拉合併起來,為這兩家希望引領AI與算力基礎設施、能源革命的顛覆性科技巨頭之間提供連接組織。」

特斯拉、SpaceX以及xAI「三合一」鑄就「馬斯克超級商業帝國」,可能是馬斯克創立的這三家公司的最終宿命。

隨著馬斯克近期頻繁釋放出關於太空AI數據中心、大規模儲能、人工智慧、完全自動駕駛(FSD)、Robotaxi以及革新式的「擎天柱」(Optimus)人形機器人方面的積極進展,這位世界首富似乎在把「商業航天系統+星鏈衛星通訊+太空AI算力系統/AI大模型+能源/儲能+電動車+自動駕駛+機器人製造」串成一條可融資、可講清楚的「超級垂直一體化資產鏈」,以便在資本市場與產業端同時放大槓桿。

免責聲明:文章中的所有內容僅代表作者的觀點,與本平台無關。用戶不應以本文作為投資決策的參考。

您也可能喜歡

U2U24小時內波動90.8%:低流動性驅動極端價格震盪

TOWN 24小時內波動50.2%:低流動性驅動的劇烈價格震盪

GMT 24小時內波動49.3%:期貨持倉激增推動價格劇烈震盪

WARD24小時內波動48.5%:AI敘事驅動下的高波動回調