摩根大通警告:美債利率,正在成為美股的「致命問題」

債券收益率一路飆升,美股還撐得住嗎?

據追風交易台消息,5月20日,摩根大通全球市場策略團隊發表報告指出,債券收益率上升正在成為股票市場的問題。美股能承受的利率上限,現在已經近在眼前。若債券收益率繼續走高,美股可能很快就會撐不住。

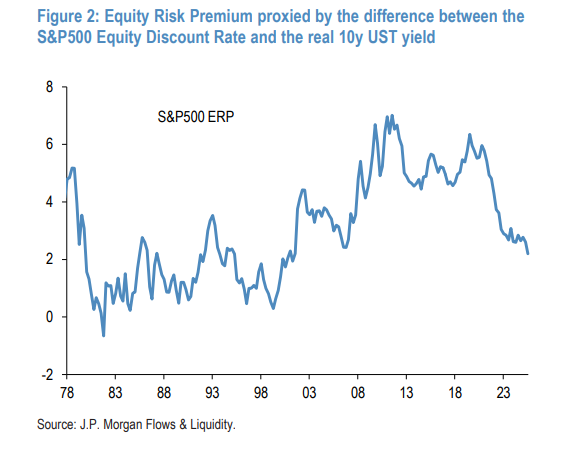

股票風險溢價跌至金融危機後時代新低

要理解這個問題,先要搞清楚一個概念:股票風險溢價(ERP)。

簡單來說,就是持有股票相較於持有債券,能多拿到多少回報。這個差距越大,股票越有吸引力;差距越小,債券的競爭力就越強。

該行分析師用股息折現模型(DDM)推算出標普500的「股票折現率」(即股票的隱含收益率),再減去10年期美國國債實際收益率,得出當前股票風險溢價為2.2%。

這個數字意味著什麼?

-

這是金融危機後時代的最低點,已跌破2007年的前低

-

比長期歷史均值3.1%低了90個基點

-

高股票風險溢價支撐了2008年金融危機後出現的牛市。2020年時,股票風險溢價一度接近700個基點的峰值。

分析師指出,上一次股票風險溢價接近零,是2000年科技泡沫頂峰。目前2.2%雖然還沒到那個極端,但結論是:「債券收益率進一步上升成為股市問題的空間,已經相當有限。」

股票本身也貴了:相較過去三十年高估約18%

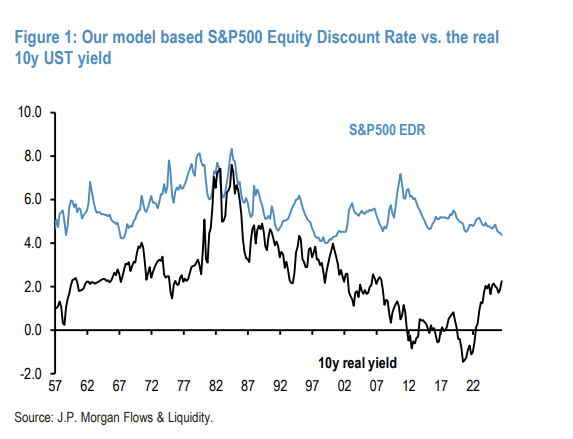

不僅是和債券相比,股票自身的絕對估值也偏高。

模型顯示,標普500當前實際股票折現率為4.4%,比1990年代中期以來的5%均值低了60個基點。

這60個基點差距有多大?分析師給出了換算:乘以約30年的久期,相當於股票價格層面高估了約18%。

背後的邏輯是:過去二十多年,實際利率持續下行,但股票的隱含收益率一直穩定在5%附近,沒有跟隨利率下跌——這支撐了股票相對債券的高溢價。但2022年以來,債券收益率急速上升,加上AI推動的股票大漲壓低了股票收益率,兩面夾擊之下,股票風險溢價快速收窄。

誰在做多債券?誰又在賣壓市場?

與此同時,債券市場本身也在經歷劇烈波動。

自伊朗衝突爆發開始,債券拋售加速,到5月份全球綜合債券指數收益率已逼近4%。該行的隱含債券倉位指標顯示,自4月底以來,債券市場整體處於「做多」狀態。

誰在做多債券?

-

美國最大20家主動管理債券基金:其相對美國綜合債券指數的滾動21日貝塔值顯示,這些基金目前整體持有做多總久期頭寸。

-

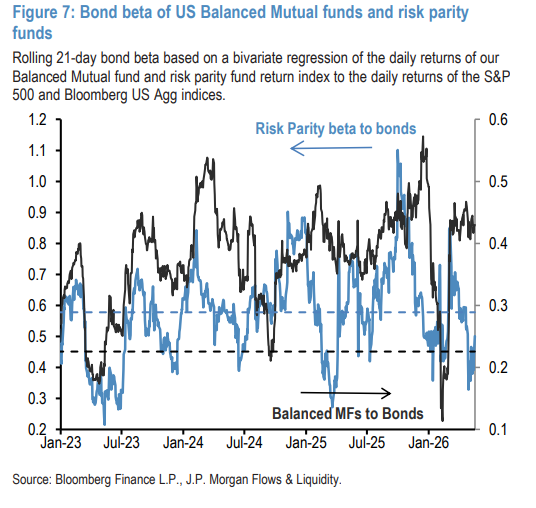

美國平衡型共同基金:自伊朗衝突爆發以來,這類基金的債券貝塔值已升至顯著高於長期歷史均值的水平。

-

相對價值固定收益主權對沖基金:近幾個月對政府債券市場表現出明顯的做多久期傾向。

誰在賣壓市場?

-

風險平價基金:與平衡型基金相反,風險平價基金自伊朗衝突以來持續降低債券貝塔,是債券抛售的推手之一。

-

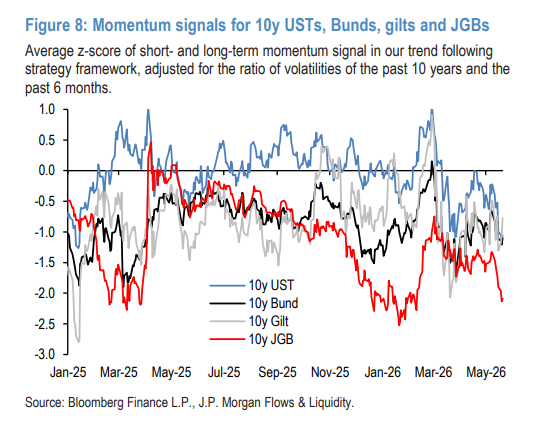

CTA(趨勢跟蹤型對沖基金):動能信號顯示,CTA正在累積美債空頭頭寸,放大了債市下跌趨勢。關鍵在於,其當前倉位遠未達到極端水平,意味著他們還有空間繼續做空,債市壓力尚未出清。

債市還有一個隱憂:收益率曲線面臨陡峭化壓力

摩根大通在4月15日的報告中曾提醒過這一風險,此次是再次確認。

債券ETF資金流入的久期衝量指標顯示,散戶資金流入的久期偏短,對長端債券支撐不足,近期這一負向久期衝量在短暫企穩後再度走弱,對收益率曲線形成陡峭化壓力。

此外,退休基金和保險公司的去風險操作空間也比先前預期的要小——因為2024年及2025年已經大量買入債券,剩餘的潛在買盤有限。

~~~~~~~~~~~~~~~~~~~~~~~~

免責聲明:文章中的所有內容僅代表作者的觀點,與本平台無關。用戶不應以本文作為投資決策的參考。

您也可能喜歡

印尼激進加息背後:東南亞央行集體鷹派轉向

花旗翻空黃金:三個月內降到4300美元/盎司

SKYAI24小時內波動40.5%:從0.355高點回落至0.253,AI敘事回調延續

美聯儲換帥疊加美元指數維持高位運行,黃金震盪修復