厄爾尼諾現象下,哪些資產將受益?

2026年的天氣變數,已經不只是氣象新聞。國家氣候中心4月監測預計,2026年5月進入厄爾尼諾狀態,並在夏秋季形成一次中等及以上強度的厄爾尼諾事件,至少持續至今年年底。NOAA 5月預測也給出較高概率:2026年5月至7月發生厄爾尼諾的可能性在82%以上,持續到北半球冬季的概率為96%,11月發展成超強級別的概率超過30%。

國盛證券分析師徐文輝等在5月20日的報告中指出:「2026年的厄爾尼諾事件將對白糖、棕櫚油、橡膠、棉花等農作物主產區造成氣候擾動,或將推動上述農作物減產並進而推動價格提升。」同一條氣候鏈條還會傳導到國內夏季用電:北旱南澇、氣溫上行,可能推高火電發電量和動力煤需求。

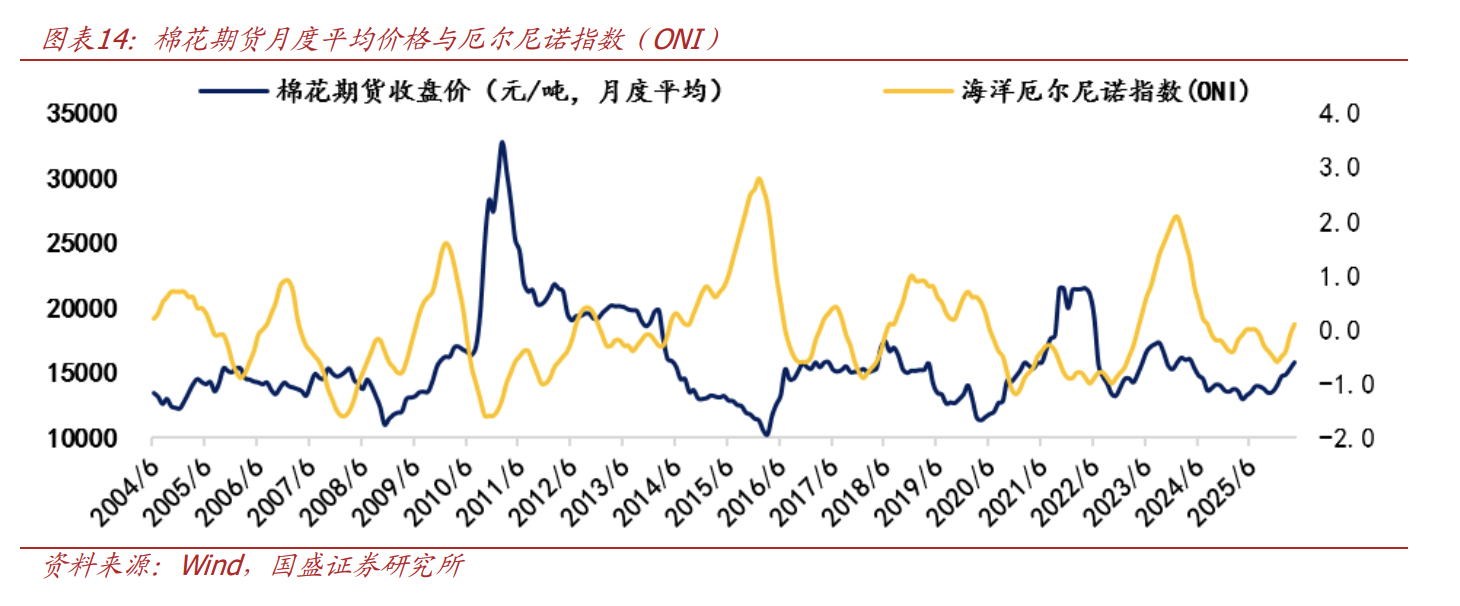

最值得注意的不是「厄爾尼諾來了,商品就漲」這麼簡單。白糖還疊加了自身約6年的價格週期,2026年有週期底部跡象;棕櫚油和天然橡膠往往不是立刻見頂,而是在ONI指數達峰後約4個季度、4-5個季度才出現價格高點;棉花則更受需求和庫存約束,2023-2024年就出現過價格先於ONI達峰見頂的情況。

所以,歷史區間最大漲幅不能直接外推成2026年的收益率。真正需要盯的是三件事:主產區天氣是否轉化為實質減產,減產是否進入庫存和貿易環節,以及價格反應是否滯後兌現。

這輪厄爾尼諾的概率不低,強度還有尾部風險

厄爾尼諾的定義並不複雜:當NINO3.4指數3個月滑動平均的絕對值達到或超過0.5℃,且持續至少5個月,就可判定為一次厄爾尼諾事件。按峰值強度劃分,0.5℃至1.3℃以下為弱事件,1.3℃至2.0℃以下為中等事件,2.0℃至2.5℃以下為強事件,2.5℃及以上為超強事件。

1980年之後,一共出現過13次厄爾尼諾事件,其中中等級別事件6次,超強事件3次。9次中等及以上強度事件的持續時間在7至19個月之間,基本都在北半球冬季達到峰值。

氣候影響的方向也相對清晰:東南亞、澳洲更容易出現高溫和乾旱,森林火災風險上升;中國更容易出現北旱南澇;南美洲和北美洲南部容易出現雨澇;北美洲中西部及東部更容易出現高溫。

這解釋了為什麼農產品、火電、煤炭會同時進入觀察名單。前者看供給擾動,後者看夏季電力需求。

白糖不是單純天氣交易,還踩在六年週期上

白糖是這次復盤中最特殊的一類資產。全球白糖產地主要集中在巴西、印度、歐盟、泰國和中國五大經濟體,約占全球總產量60%。價格本身呈現較明顯的6年完整週期特徵。

過去三個週期中:

-

2008年見底後,糖價上行至2011年,再下行至2014年;

-

2014年見底後,上行至2017年,再調整至2020年;

-

2020年見底後,上行至2023年,隨後進入下行階段,2026年已有見底跡象。

歷史上,厄爾尼諾與白糖上行週期多次共振。2009-2011年區間最大漲幅約78%;2014-2016年約55%;2020-2023年約39%。

背後的供給擾動並不抽象。2009-2010年,巴西甘蔗壓榨期遭遇潮濕天氣,印度因降水減少導致甘蔗單產下滑,2008/09制糖年印度糖產量同比下滑24%,2009/10制糖年繼續降至1800萬至1850萬噸;泰國中部降雨減少,中國廣西甘蔗主產區持續乾旱。

2014-2016年,巴西壓榨高峰期降雨增加,影響收榨和出糖率;印度甘蔗主產區高溫乾旱,2015/16制糖年糖產量同比減少9.18%,降至七年低位,並從糖淨出口國轉為淨進口國;泰國食糖產量同比下降13%。

但2023-2024年給了一個反例:巴西因降水充沛產量大增,抵消了部分產區的減產壓力,糖價也先於ONI指數達峰見頂。這說明白糖的彈性大,但也更依賴主產區之間的產量對沖關係。

棕櫚油和天然橡膠更看滯後效應

棕櫚油的主產區高度集中,馬來西亞和印尼常年占全球產量約80%。歷史樣本中,棕櫚油價格高點通常滯後於ONI指數達峰約4個季度。

三次厄爾尼諾事件中,棕櫚油期貨區間最大漲幅分別為:

-

2009-2010年:約71%;

-

2014-2016年:約48%;

-

2023-2024年:約45%。

2009年東南亞降雨銳減,印尼2010年棕櫚油產量從預期2450萬噸下調至最終2196萬噸,馬來西亞從預期2050萬噸下調至1699萬噸,這是價格反應較強的一輪。

2014-2016年雖然是超強厄爾尼諾,但棕櫚油價格彈性弱於上一輪,原因在於全球豆類油脂供應寬鬆,歐盟、印度、中國等主要需求方進口量下降,庫存累積。2023年同樣如此,馬來西亞棕櫚油產量不降反增,產地庫存攀升,月度降雨並未明顯偏低,天氣衝擊沒有充分兌現。

天然橡膠的厄爾尼諾特徵更強,且滯後更明顯。過去五次事件中,天然橡膠價格高點一般出現在ONI達峰後4-5個季度。

五輪區間最大漲幅分別為:

-

1997-1998年:約33%;

-

2002-2003年:約118%;

-

2009-2010年:約167%;

-

2014-2016年:約101%;

-

2023-2024年:約54%。

橡膠主產區集中在亞太地區,天然受東南亞乾旱影響。2002-2003年,持續乾旱不利於膠樹生長,造成膠汁乾涸,疊加全球經濟增長和遠期訂單超賣,價格大幅上行。2009年,ANRPC成員國天然橡膠產量為891.7萬噸,同比下降3.5%。2016年,ANRPC成員國產量為1077萬噸,同比下降2.5%。

2023-2024年這一輪,厄爾尼諾、膠樹老齡化、割膠工人短缺共同影響供應;2024年國內外產區還受到高溫乾旱影響,開割推進不順。需求端,下游輪胎企業需求穩定,半鋼胎出口表現較好,價格彈性由供需兩端共同放大。

棉花的難點在於:天氣利多可能被需求壓住

棉花也會受厄爾尼諾影響,但價格路徑更複雜。全球主要產區包括亞太、北美、拉丁美洲和非洲,涉及中國、印度、巴基斯坦、澳洲、美國、巴西等。

歷史上三次相關事件中,棉花期貨區間最大漲幅分別為:

-

2009-2010年:約149%;

-

2014-2016年:約54%;

-

2023-2024年:約30.7%。

2009-2010年是供需共振。西太平洋降雨減少,南亞、東南亞和澳洲出現嚴重乾旱,影響棉花種植生產;印度頒布棉花出口禁令;中國紡織服裝行業觸底回升。彼時全球棉花消費量超過產量15個百分點,庫存快速下降,價格彈性被放大。

2014-2016年則先經歷庫存壓力。2014/15年度全球棉花期末庫存高達2353.1萬噸,連續五年增長,創1960年以來新高。隨後,需求不足帶來減產,美國、澳洲和中國種植面積減少,厄爾尼諾又衝擊新疆、印度、澳洲等產區,棉價在2016年3月見底後持續上漲。

2023-2024年是另一個警示。需求端偏弱,儲備棉投放、進口滑準稅配額發放帶來供應增加,棉紗高庫存壓低紡紗開工負荷;供給端雖然美國連續遭遇乾旱,但巴西大幅豐產,彌補了部分美棉減產風險。結果是,棉花價格先於ONI指數達峰見頂。

這意味著,2026年棉花能否走出強彈性,不只看天氣,還要看需求和庫存是否配合。

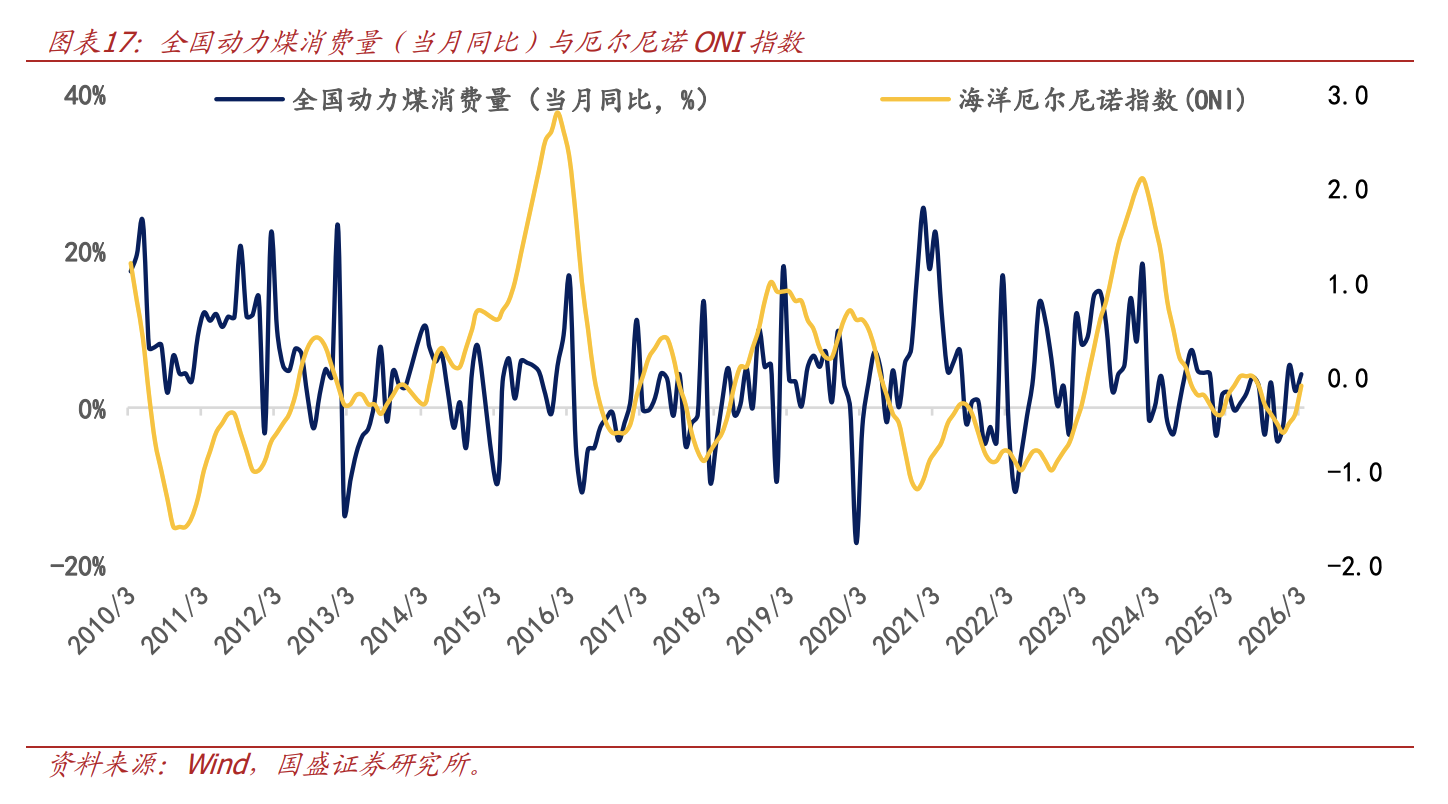

火電和動力煤看夏季窗口

農產品看減產,火電和動力煤看用電。

過去2009-2010、2014-2016、2023-2024三次厄爾尼諾事件中,ONI指數上行至達峰階段,通常在6-8月,全國火電發電量同比增長,動力煤需求也同步增長。

邏輯並不繞:厄爾尼諾推動全球氣溫上升,中國夏季容易出現北旱南澇,平均氣溫快速攀升會加大用電量;水電之外,火電出力和動力煤消費隨之增加。

因此,煤炭和電力並不是農產品減產邏輯的延伸,而是另一條天氣傳導鏈:高溫——用電——火電——動力煤。

交易這條線,關鍵不是厄爾尼諾本身,而是減產兌現

歷史復盤給出的名單很清楚:白糖、棕櫚油、天然橡膠、棉花,以及煤炭、電力相關公司和行業ETF,都是2026年厄爾尼諾框架下可以跟蹤的方向。

但要避免把「厄爾尼諾」當成一鍵上漲按鈕。2023-2024年已經證明,同樣是中等級別厄爾尼諾,白糖和棉花都可能先於ONI指數見頂;棕櫚油也可能因為產區降雨沒有顯著偏低、庫存累積而反應有限。

更現實的跟蹤順序是:先看主產區天氣異常,再看產量預期是否下修,隨後看庫存和貿易流變化,最後才是價格是否進入滯後上行階段。

風險也不小。氣象變化本身會擾動供給,美元流動性變化會影響大類資產表現;更重要的是,歷史測算依賴過去樣本,如果市場結構發生劇烈變化,資產表現也會變。

免責聲明:文章中的所有內容僅代表作者的觀點,與本平台無關。用戶不應以本文作為投資決策的參考。

您也可能喜歡

MAK24小時內波動40.2%:價格從低點快速拉升後回落至開盤附近

HOOLI24小時內波動52%:小市值代幣高波動延續,無明確新催化劑

PHB24小時內波動41.4%:幣安下架消息持續發酵引發劇烈震盪

U2U24小時內波動65.8%:低流動性驅動的劇烈價格震盪