السوق رفع الفائدة بدلاً عنه! تولي والش المنصب يوم الجمعة، طرق خفض الفائدة هذا العام تم إيقافها: عوائد السندات الأمريكية ترتفع بشكل جماعي

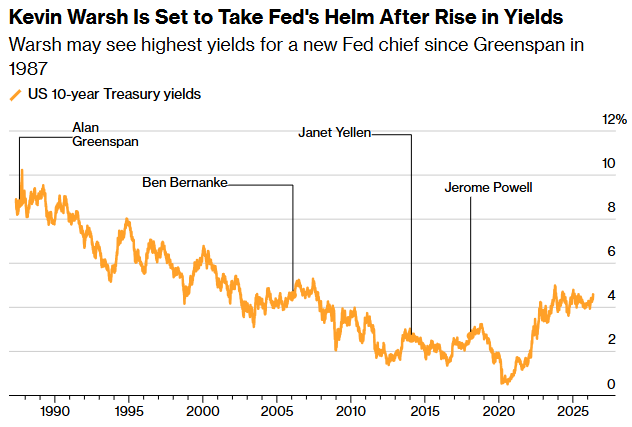

أفادت أراب فاينانس أنه في 22 مايو (الجمعة)، سيؤدي كيفين وولش اليمين الدستورية في البيت الأبيض ليصبح الرئيس السابع عشر للاحتياطي الفيدرالي في حفل ترأسه الرئيس ترامب شخصياً. آخر مرة أدى فيها رئيس للاحتياطي الفيدرالي اليمين في البيت الأبيض كانت في عام 1987 مع آلان غرينسبان—وذلك بعد مرور ما يقرب من 40 عاماً، ما يكسر العادة ويعكس أهمية وولش لدى ترامب، كما يضفي على حفل التنصيب ظلًا سياسيًا شديدة الأهمية بحضور الرئيس شخصيًا للإشراف.

ومع ذلك، عشية حفل التنصيب، كان هناك "مُمتحن" أكثر قسوة من البيت الأبيض قد أرسل إشارة لوولش بالفعل. في الأسبوع الماضي، شهد سوق السندات الأمريكية البالغ حجمه نحو 30 تريليون دولار عملية إعادة تسعير منهجية—حيث تجاوز عائد سندات الخزانة الأمريكية لأجل 30 عامًا نسبة 5% وبلغ 5.16% لفترة وجيزة، وهو أعلى مستوى منذ عشية الأزمة المالية العالمية عام 2007؛ وبلغ عائد السندات لأجل 10 سنوات 4.5%؛ أما العائد الأكثر تأثرًا بالسياسة، أي سندات السنتين، فقد تجاوز الحد الأعلى لنطاق هدف سعر الفائدة الحالي للاحتياطي الفيدرالي (3.50%—3.75%)، ليصل إلى أكثر من 4%. قبل أن يترأس وولش أول اجتماع للجنة الفيدرالية للسوق المفتوحة FOMC، قام سوق السندات بالفعل "برفع الفائدة نيابة عنه".

مأزق وولش

ليست هذه مراسم ترحيبٍ لطيفة، بل اختبار ناري في مستهل ولايته. لفهم وضع وولش، يجب أولاً فهم الإشارات القاسية التي تنقلها الأسعار الحالية للسوق.

إجبار السوق: عودة "المتطوعين في سوق السندات"

تجاوز عائد السندات الأمريكية لأجل عامين لنطاق سعر الفائدة المستهدف من قبل الاحتياطي الفيدرالي، يُعد إشارة نادرة للغاية وشاذة. في العادة، لا يبقى عائد سندات السنتين أعلى من النطاق المستهدف للفيدرالي—لأن ذلك يعني أن السوق يرى أن المستوى الحالي لسعر الفائدة لم يعد كافياً لكبح التضخم، ويجب على الاحتياطي الفيدرالي تشديد السياسة النقدية رغماً عنه. وبحسب فينسنت آن، مدير محفظة الدخل الثابت في Wisdom: "كان وولش يأمل أن يتمكن من خفض الفائدة في اليوم الأول من ولايته، لكن سوق السندات قطع هذا الاحتمال مباشرة. هذا هو المتطوعون الجدد في عالم السندات. إذ بدلًا من ارتفاع واحد، يسعون لدفع منحنى العائد كله فوق نطاق السياسة ليسلبوا من الاحتياطي الفيدرالي خيار خفض الفائدة".

عودة مصطلح "المتطوعين في سوق السندات" ليست مصادفة. فقد حذر الاستراتيجي المخضرم إيد يارديني، الذي ابتكر هذا المصطلح، بأن وولش قد يُضطر إلى التحول لرفع الفائدة في اجتماع اللجنة الفيدرالية للسوق المفتوحة في يوليو، من أجل بناء المصداقية وطمأنة سوق السندات."سيرأس وولش اجتماع يونيو للجنة، لكن من هو صانع السياسة النقدية الحقيقي؟ نعتقد أنهم المتطوعون في سوق السندات." كتب يارديني، "على الأرجح سيخضع في نهاية المطاف وينضم إلى معسكر التشديد".

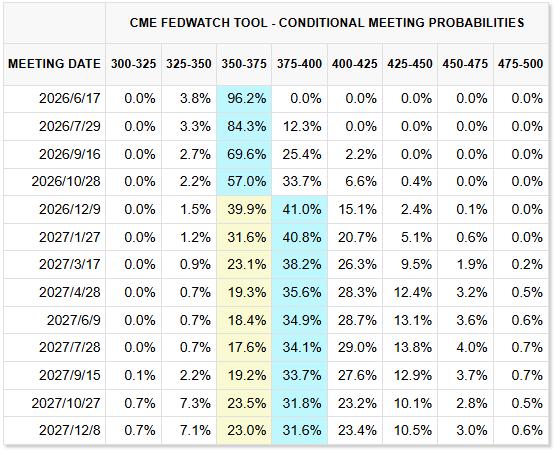

وتدعم بيانات السوق هذا الرأي. حيث تُظهر أداة CME FedWatch أن احتمالية رفع الاحتياطي الفيدرالي للفائدة بمقدار 25 نقطة أساس في بداية ديسمبر تقترب من 40%، في حين أن احتمالية الخفض تقل عن 2%. حين تم ترشيح وولش في يناير، كان السوق يتوقع عدة تخفيضات للفائدة خلال العام؛ أما الآن فانقلب هذا التوقع رأسًا على عقب. وقد استبعد سوق العقود الآجلة إمكانية خفض الفائدة تمامًا في 2026. وأشارت Goldman Sachs إلى أن عائدات السندات الأمريكية تمارس ضغطًا مستمرًا "لإجبار" الاحتياطي الفيدرالي على رفع الفائدة، وقُيِّمت عقود الفائدة الآجلة بشكل منهجي على هذا الاحتمال.

كما علقت سوبدرا راجابا، رئيسة أبحاث الأمريكتين في بنك Société Générale بحدة: "ربما لا تكون زيادة العائدات اختبارًا متعمدًا لرئيس الاحتياطي الفيدرالي القادم، لكنها حتماً تجعل عمله أكثر صعوبة. انضم وولش إلى التحدي في وقت يرتفع فيه التضخم، وقد تتعرض ميوله التيسيرية للاختبار."

التضخم: من "مؤقت" إلى "منهجي"

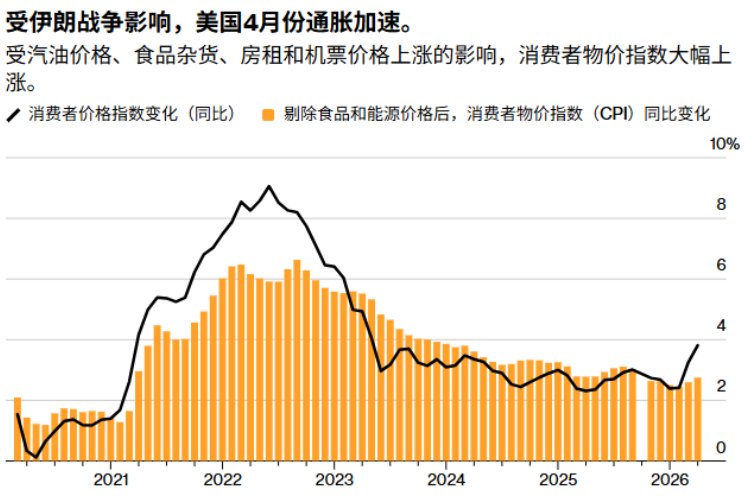

المحرك الأساسي لهذه العاصفة في سوق السندات هو التدهور الجذري في وضع التضخم. تُظهر أحدث البيانات أن مؤشر أسعار المستهلكين الأمريكي (CPI) في أبريل ارتفع بنسبة 3.8% على أساس سنوي، وهو أعلى مستوى منذ مايو 2023؛ وارتفع مؤشر أسعار المستهلكين الأساسي بنسبة 2.8%، وهو الأعلى منذ سبتمبر 2025. أما مؤشر أسعار المنتجين (PPI) فقد ارتفع بنسبة 6%، متجاوزًا توقعات السوق البالغة 4.8%. حتى مؤشر PCE الذي يفضله الاحتياطي الفيدرالي لا يُبشر بالخير: فقد ارتفع مؤشر PCE الأساسي بنسبة 3.2% على أساس سنوي في مارس، وهو الأعلى منذ نوفمبر 2023؛ أما إجمالي الـPCE فقد ارتفع بنسبة 3.5%.

وأظهرت أحدث قراءات استطلاع التوقعات المهنية ربع السنوي الصادر عن الاحتياطي الفيدرالي بفيلادلفيا نتائج مقلقة أكثر: فقد تم رفع توقعات التضخم لمؤشر الـCPI في الربع الثاني إلى 6%، بينما كانت 2.7% فقط قبل ثلاثة أشهر. كما أظهر استطلاع مديري الصناديق في بنك أوف أميركا في مايو أن 62% من المشاركين يتوقعون أن يرتفع عائد السندات الأمريكية لأجل 30 عامًا إلى أكثر من 6%.

دوافع التضخم لم تعد أحادية البُعد. فاندلاع الحرب في إيران وتسببها في ارتفاع أسعار النفط كان بالتأكيد عاملاً أساسيًا—حيث تجاوز متوسط سعر البنزين في عموم أمريكا 4.50 دولار للغالون، وبلغ سعر الديزل 5.65 دولار للغالون. لكن ما يقلق الاحتياطي الفيدرالي أكثر هو انتشار الضغوط السعرية من قطاع الطاقة إلى قطاعات أخرى. وقد حذرت رئيسة الاحتياطي الفيدرالي في بوسطن، كولينز، بأنه إذا لم تخف الضغوط التضخمية، قد يضطر الاحتياطي الفيدرالي إلى رفع الفائدة مجددًا؛ أما رئيس الاحتياطي الفيدرالي في شيكاغو، غولزبي، فقد صرح صراحة أن "التضخم يسير في الاتجاه الخاطئ، وهذا الاتجاه الخاطئ لا يقتصر فقط على الأمور المتعلقة بـالنفط".

هذا هو المأزق الرئيسي الذي يواجه وولش. عندما تم ترشيحه لرئاسة الاحتياطي الفيدرالي في يناير وخلال جلسات التأكيد بمجلس الشيوخ في أبريل، ظل يكرر وجهة نظر مفادها أن التضخم الحالي يرجع في معظمه إلى عوامل مؤقتة، وبمجرد أن يهدأ الوضع في إيران، بالإضافة إلى نمو الإنتاجية الناجم عن الذكاء الاصطناعي، ستتلاشى الضغوط السعرية تدريجياً. حتى أنه لمح إلى ضرورة تغيير مؤشر قياس التضخم الذي يستخدمه الاحتياطي الفيدرالي. لكن بعد صدور بيانات التضخم لشهر أبريل والتي فاقت جميع التوقعات مع تضخم أساسي عنيد، فقدت هذه الحجج الكثير من قوتها الإقناعية. وقد لخصت رئيسة الاحتياطي الفيدرالي السابقة في كليفلاند، ميستر، الموقف بوضوح شديد: "في هذه اللحظة الحرجة، لا يمكنه طرح هذه الحجج بشكل مقنع لأن مشكلة التضخم أمامنا واضحة وضوح الشمس."

أما جوليا كورونادو، مؤسسة MacroPolicy Perspectives والاقتصادية السابقة في الاحتياطي الفيدرالي، فقد كانت أكثر واقعية: "لن تجد أي عوامل حقيقية قادرة فعلاً على كبح التضخم، بل والحرب زادت من الأزمة المالية لأننا بحاجة إلى تمويل الحرب. طريق خفض الفائدة سيمر حتمًا عبر ركود اقتصادي."

المعضلة المالية: دوامة الديون والفائدة "المميتة"

بعيدًا عن التضخم، هناك قوة أخرى تُعيد تشكيل منطق السوق بهدوء: التدهور الهيكلي في المالية الفيدرالية الأمريكية. وحتى مايو 2026، بلغ إجمالي ديون الحكومة الفيدرالية الأمريكية قرابة 39 تريليون دولار، أي نحو 135% من الناتج المحلي الإجمالي. وبلغ العجز المتوقع للعام المالي 2026 نحو 1.9 تريليون دولار، بنسبة 5.8% من الناتج المحلي الاجمالي. أما الإنفاق على الفوائد فهو الأكثر إثارة: في عام 2026، وصل الإنفاق السنوي الصافي على الفوائد إلى 1.23 تريليون دولار، ولأول مرة في التاريخ الحديث تجاوز الإنفاق الدفاعي (نحو 917 مليار دولار)، ليصبح ثاني أكبر بند في الميزانية الفيدرالية بعد الضمان الاجتماعي.

تتكون بين الديون والفائدة حلقة مفرغة خطيرة. فمع ارتفاع الفوائد، ترتفع كلفة إعادة تمويل الحكومة، ويتمدد العجز، وتضطر وزارة الخزانة لإصدار المزيد من السندات، مما يدفع العائدات للارتفاع أكثر. هذه ما يصفه المحللون بردود الفعل السلبية "إصدار الدين—دفع الفائدة—اتساع العجز—إصدار الدين مجددًا". في 13 مايو، أتمت وزارة الخزانة الأمريكية مزادًا لسندات مدتها 30 عامًا بقيمة 25 مليار دولار، وكان سعر الفائدة الفائز 5.046%—وهي أول مرة منذ 2007 تُصدر فيها الحكومة سندات لمدة 30 عامًا بسعر فائدة فوق 5%. وللمقارنة: في 2007 كان الدين الفيدرالي حوالي 9 تريليونات فقط، وكان الإنفاق على الفائدة أقل من 10% من الإيرادات؛ أما اليوم فاقترب الدين من 40 تريليون دولار وأصبحت نسبة الفائدة للإيرادات نحو 20%.

هذا الضيق المالي يفرض قيودًا مباشرة على طموح وولش في تقليص الميزانية. طالما انتقد وولش ضخامة ميزانية الاحتياطي الفيدرالي، وكان يروج لتقليصها تدريجياً من المستوى الحالي البالغ نحو 6.7 تريليون دولار، للعودة إلى إطار سياسات نقدية أكثر تقليدية. لكن في بيئة عالية الديون، إذا بدأ الاحتياطي الفيدرالي في بيع السندات بشكل مكثف، سيرتفع العائد على الأجل الطويل أكثر، مما يزيد من ضغط تمويل الحكومة ويهدد باضطرابات في سوق السندات. وأشار هانو لاستيج، أستاذ المالية بجامعة ستانفورد، إلى أنه إذا توقف الاحتياطي الفيدرالي عن التدخل وترك السوق يحدد السعر الحقيقي، فقد تنكشف هشاشة العائدات المميزة للسندات الأمريكية—أي الخصم الذي كان يمنحه السوق لأصول خالية من المخاطر. وقد علق رويترز بدقة: خطة وولش لتقليص الميزانية تصطدم "بضغط مزدوج من ارتفاع الدين الفيدرالي وتراجع جاذبية السندات الأمريكية".

مأزق "الصراع الداخلي": عندما يلتقي رئيس تيسيري بلجنة متشددة

ما هو أصعب من ضغط السوق هو العزلة الهيكلية التي يواجهها وولش داخل لجنة السوق المفتوحة (FOMC). فكونه واحدًا من 12 عضواً يملكون حق التصويت، فأن صوته واحد فقط، مما يعني أن أي محاولة لخفض الفائدة تتطلب إقناع غالبية اللجنة، وهو أمر شبه مستحيل حاليًا.

في آخر اجتماع للجنة تحت قيادة باول في نهاية أبريل، نشبت انقسامات نادرة داخل اللجنة. حيث صوت ثلاثة رؤساء بنوك إقليمية—هارماك من كليفلاند، لوغان من دالاس، و كاشكاري من منيابولس—ضد بيان السياسية، ليس بسبب قرار سعر الفائدة نفسه، بل بسبب بقاء عبارات تشير إلى احتمال مزيد من التخفيض مستقبلاً. وأكدوا بوضوح أنه مع ارتفاع أسعار النفط جراء الحرب في إيران و"استمرار الضغوط التضخمية بشكل واسع"، لا ينبغي للاحتياطي الفيدرالي تسريب مؤشرات على إمكانية خفض الفائدة. وعلى الجانب التيسيري، أصر العضو ميلان ستيفن على خفض الفائدة فورًا، ليصبح مجموع أصوات المعارضة أربعة—أكبر رقم منذ 1992.

وهذا مجرد البداية. عشية تنصيب وولش، تتزايد قوة الصقور داخل اللجنة. فقد أكد كاشكاري مرارًا أنه "غير مسموح للتضخم بأن يكون هو القاعدة الجديدة"، ويشدد على ضرورة عودة التضخم إلى هدف 2%. وقالت رئيسة الاحتياطي الفيدرالي في كانساس سيتي، شميدت، إن التضخم هو "أكثر المخاطر إلحاحاً حالياً". ورغم أن الرجل الثالث في الاحتياطي الفيدرالي، جون ويليامز رئيس الاحتياطي الفيدرالي في نيويورك، يتخذ موقفًا أكثر اعتدالًا—ويؤكد أنه "لا يوجد الآن سبب لرفع الفائدة أو خفضها"—إلا أن ذلك يعني لوولش أنه حتى الجمود يتطلب مجهود كبير لبناء توافق. وكشف كبير الاقتصاديين الأمريكيين في جي بي مورغان، مايكل فيرولي، الحقيقة قائلاً: "يبدو أن الناس باتوا يعتقدون أن السياسة ستُحدد من قبل اللجنة وليس من قبل الرئيس الجديد، وسيكون إقناع الناس بخفض الفائدة في أي وقت هذا العام أكثر صعوبة."

الخبر الجيد الوحيد: أن العضو الحمائمي ميلان قدم استقالته مؤخرًا، وسيغادر المجلس عند تنصيب وولش. هذا يعني خسارة صوت معارض للصقور، لكنه أيضًا خسارة حليف طبيعي للحمائم.

ولا يواجه وولش الضغط من داخل اللجنة فقط. فقد اعترف ترامب في أحدث مقابلة له الأسبوع الماضي أن ارتفاع أسعار الطاقة عقّد مجال خفض الفائدة—وقد فسر السوق ذلك على أنه تخفيف لموقفه بشأن خفض الفائدة—لكنه وضح أنه هو ووولش "يميلان عموماً إلى تخفيض الفائدة واتباع سياسة نقدية تيسيرية". التوتر بين البيت الأبيض والاحتياطي الفيدرالي مثل خيط مشدود باستمرار. وأضاف نيت هايد، مدير المحفظة في Insight Investment Management، قائلاً: "إذا لم تحصل على دعم اللجنة، وعليك تحمل ضغوط الرئيس، فلا خيار أمامك سوى المحاولة لنيل الإجماع، حتى وإن كان ذلك مجرد واجهة".

"الطريق الثالث" لوولش: إستراتيجيات قابلة للتنفيذ في ظل استحالة خفض الفائدة

في مواجهة ضيق الفسحة بين استحالة خفض الفائدة وعدم حتمية رفعها، ما هي الاستراتيجيات التي قد يتبناها وولش وفريقه؟ طرح Yardeni Research مسارًا جديرًا بالملاحظة: في اجتماع اللجنة لشهر يونيو القادم، يمكن لوولش أن يدفع اللجنة لحذف عبارات "التيسير" التي توحي بخفض الفائدة في المستقبل—أي عبارات "التعديلات الإضافية" الحالية—واستبدالها بعبارات أكثر توازنًا أو حيادًا. وعلى الرغم من أن هذا يبدو "تشددًا" من الخارج، إلا أنه قد يحقق هدفًا سياسيًا ذكيًا: بإظهار موقف قوي ضد التضخم، يمكنه كبح التوقعات التضخمية والعلاوات الزمنية بعوائد السندات طويلة الأجل، وبالتالي خفض تكاليف الاقتراض طويلة الأجل—أي "القيام بفعل الصقور لتحقيق نتيجة الحمائم التي يريدها البيت الأبيض".

تفصيل آخر يستحق الانتباه: لطالما عارض وولش بشكل علني سياسة "الدليل الاستباقي"، ويعتقد أن الاحتياطي الفيدرالي لا ينبغي أن يلتزم باتجاه أسعار الفائدة مسبقًا في تصريحاته. وفي ظل تقلب توقعات التضخم واستباق السوق للتسعير، قد يتحول التخلي عن الدليل الاستباقي إلى ميزة له—فهو يفتح مساحة للمناورة ويمكِّن الاحتياطي الفيدرالي من اتخاذ أي اتجاه دون أن يكون "رهينة السوق".

ومع ذلك، وبغض النظر عن اختيار المسار، تضيق نافذة الوقت بسرعة أمام وولش. إذ من المقرر أن يواجه أول اجتماع للجنة الفيدرالية في فترته يومي 16 و17 يونيو، يتبعه اجتماع نهاية يوليو—وقد بدأ السوق بالفعل في تسعير احتمال رفع الفائدة في يوليو. قبل حتى حفل التنصيب، قامت منحنيات العائد للسندات الأمريكية بشد الشروط المالية نيابة عنه. وكما توقع ليو جياشيانغ، كبير مديري محافظ الدخل الثابت في Invesco: "من المرجح أن تبقى أسعار الفائدة الأمريكية مرتفعة لفترة أطول—أي أن عصر الفائدة المرتفعة سيستمر."

إخلاء المسؤولية: يعكس محتوى هذه المقالة رأي المؤلف فقط ولا يمثل المنصة بأي صفة. لا يُقصد من هذه المقالة أن تكون بمثابة مرجع لاتخاذ قرارات الاستثمار.

You may also like

سبيس إكس تستعد للكشف عن نشرة الاكتتاب، وهذه هي أهم خمس نقاط يجب متابعتها

أركتيريكس وسالومون تحققان نموًا كبيرًا، وأميرس بروجكت تركز على النساء والأحذية