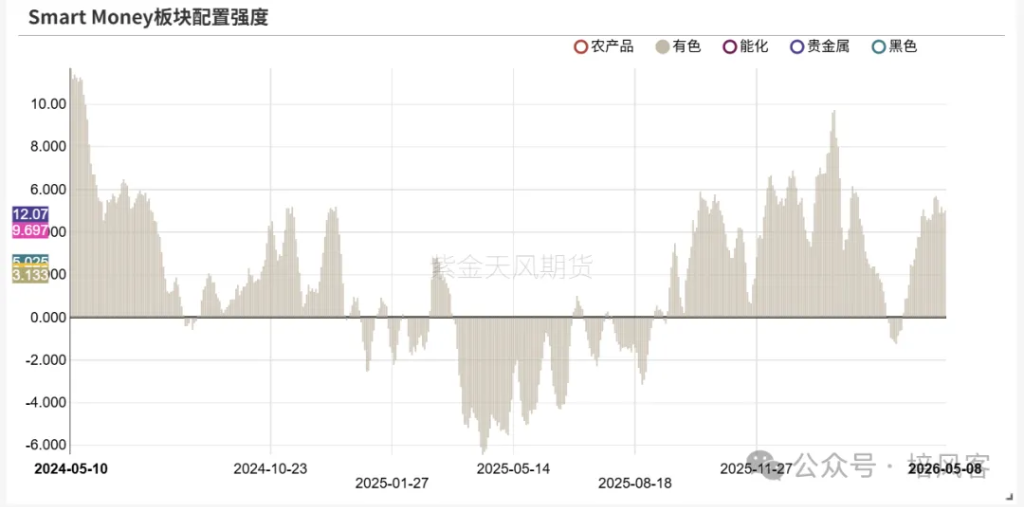

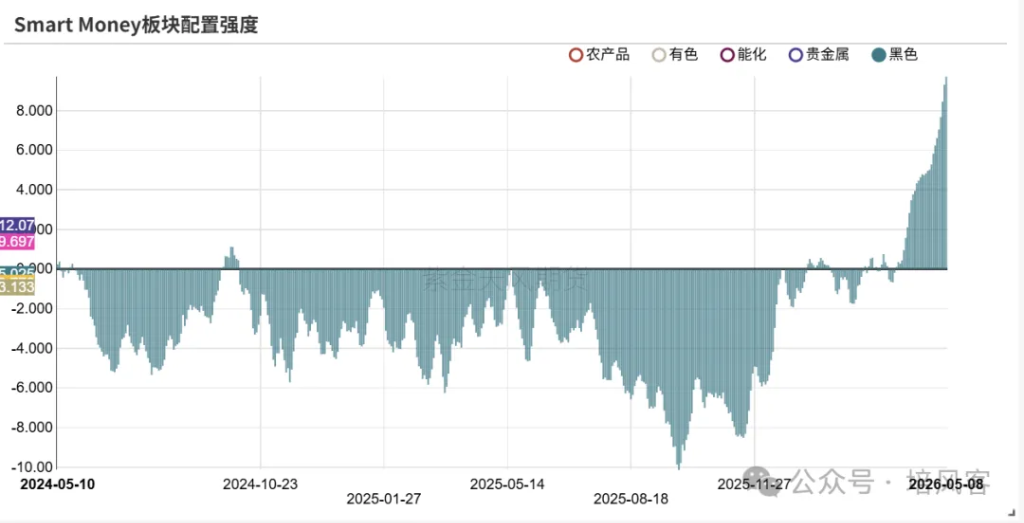

Die Divergenzen nehmen zu, der Markt tritt in das Zeitalter der "multiplen Hauptstränge" ein.

Beginnen wir mit den Metallen, mit denen ich besser vertraut bin. Ich denke, viele von euch werden in letzter Zeit bemerkt haben, dass die Meinungen im Metallbereich immer divergenter werden und das allgemeine Interesse an diesem Sektor auch abgenommen hat. Natürlich hängt das auch davon ab, von welchem Zeitpunkt aus man es definiert – zum Beispiel, wenn man vom Tiefpunkt der Stimmung im März ausgeht, war die Erholung nach dem Ende des Krieges durchaus real. Hier gehe ich aber eher auf eine gesamte Jahresbetrachtung ein.

Viele Daten können diese Ansichten belegen, egal ob sie aus dem Rohstoffmarkt oder dem Terminmarkt stammen.

Eigentlich wurde darüber bereits seit Ende letzten Jahres auf diesem WeChat-Account wiederholt diskutiert. Meiner Meinung nach haben die Buntmetalle in der dreijährigen Rohstoffbaisse von 2022-2025 zusammen mit den Edelmetallen die meisten anderen Rohstoffe übertroffen. Dass Edelmetalle besser laufen, ist nichts Ungewöhnliches, das ist die typische Frühphasen-Geschichte. Kupfer hat seine eigene strukturelle Erzählung, das wurde schon unzählige Male erklärt und muss nicht weiter vertieft werden. Dass sich 2026 der Fokus der Rohstoffe auf andere Kategorien richtet, ist nicht überraschend.

Wenn man die Gesamtsicht nun etwas konkreter auf einzelne Sorten herunterbricht, fällt auf: Weder bei diversen Diskussionen vor einigen Tagen in Hongkong noch an anderen Orten unter Investoren findet man derzeit kaum eine einzelne Sorte, bei der es eine stringente Bullen-Markt-Erzählung gibt.

Bei Aluminium bestehen kurzfristig Angebot-Nachfrage-Probleme, aber auch Potenzial für eine langfristige Erweiterung; bei Nickel fühlt sich die Diskussion auf der Angebotsseite fast wie ein undurchschaubares Verwirrspiel an. Fast alle stimmen darin überein, dass, solange die Branchentrends stabil bleiben, das Abwärtspotenzial bei Kupfer bei weniger als 10 Prozent liegt, während noch immer nach oben Platz besteht. Einerseits beginnt nun jedoch die Nebensaison, andererseits hängt das Thema auch mit den aktuellen heißen Diskussionen um US-Aktien zusammen. Zu anderen Sorten muss man eigentlich gar nichts mehr sagen.

Ich denke, dies hat im Wesentlichen zwei Ursachen: Eine Bullen-Markt-Geschichte benötigt ein Angebots-Nachfrage-Narrativ oder wirklich niedrige Preise. Beispiel: Ende 2023 war die Nachfragegeschichte bei Kupfer nicht klar, die allgemeine Meinung ging davon aus, dass Kupfer im Zinssenkungszyklus immer gefallen ist, eine Wende bei der traditionellen Nachfrage war nicht in Sicht. Doch aufgrund niedriger Lagerbestände und nicht allzu hoher Preise, die nahe am Kostensupport lagen, galt „Buy the dip“ als vernünftig. Oder im Zinssenkungszyklus 2024: Das Kapital fließt in die Edelmetalle und die Zentralbankkäufe von Gold, auch wenn es dort Meinungsverschiedenheiten über die Anzahl der Zinssenkungen gibt – das Grundnarrativ steht.

Mittlerweile denke ich, dass die K-förmige Wirtschaft vom Markt vollkommen verstanden wurde. Daher sind Sorten mit hoher Nachfrage weit vom Kostensupport entfernt, schwach nachgefragte Sorten konzentrieren sich auf traditionelle Branchen, bei denen niemand eine Wende findet. Insgesamt ist daher mein Eindruck, dass eine weit verbreitete Haltung besteht:

- Bei Kupfer, bei dem die KI-Erzählung in den letzten zwei Jahren gut war und ein hoher Angebotsdruck herrscht, liegt der aktuelle Preis weit über der Kostensupport-Zone. Die Leute bleiben grundsätzlich optimistisch, aber das Interesse ist deutlich geringer als zu Zeiten, als Kupfer bei 75.000–80.000 lag.

- Bei Nickel, das in der Vergangenheit in Schwierigkeiten steckte, durch Angebotsschocks aber nun nahe am Kostensupport notiert, wächst das Interesse rasch, doch es wird eine klarere Angebotsseite gefordert.

Die Kursentwicklung von Kupfer und Nickel war in den letzten drei Jahren also grundverschieden, aktuell jedoch verlaufen beide seitwärts.

Daraus ziehe ich drei Schlussfolgerungen:

Erstens glaube ich nicht, dass der Rohstoff-Bullenmarkt vorbei ist. Ich sehe kein Narrativ, dass die Gesamtnachfrage ihren Höhepunkt erreicht hätte, niemand redet in China oder den USA heute ernsthaft davon, Wirtschaftswachstum zu dämpfen oder die Fiskal- und Geldpolitik signifikant zu straffen. Auch auf der Angebotsseite ist keine starke Lockerung zu sehen. Zumindest kurzfristig nicht.

Zweitens würde ich auch nicht mein gesamtes Rohstoffinteresse auf die Buntmetalle konzentrieren – diese Strategie war im ersten Halbjahr sehr richtig und ich denke, die Treiber dafür bestehen weiter, also kann man das weiterverfolgen.

Drittens: Innerhalb der Buntmetalle schaue ich nicht nur auf Kupfer – ich finde, andere Metalle bieten bessere Chancen und ein besseres Chancen-Risiko-Profil als Kupfer.

Zur dritten These möchte ich Nickel als Beispiel heranziehen. Ich denke, viele der jüngsten Vorgänge bei Nickel kommen mir sehr bekannt vor. Zum Beispiel die jüngste Ablehnung der Angebotsverknappung durch die nachgelagerte Industrie, was an Chemie kürzlich erinnert, aber auch an die Erfahrungen von Kupfer 2023–2024: Im Sommer 2024, als es bei Kupfer zu Short Squeezes kam, lag die Akzeptanzgrenze bei Abnehmern unter 80.000; fragt man heute, wollen viele schon bei 95.000 kaufen. Es gibt viele Gründe dafür, die nicht weiter ausgeführt werden müssen. So wird aktuell viel über die Haltung der indonesischen Regierung zu Nickelpreisen von 18.000–20.000 Dollar diskutiert – das ist an sich diskussionswürdig, erinnert mich aber an eine alte Debatte rund um Kupfer. Damals hieß es, das Preis-Tief, ausgelöst durch extreme Vorkommnisse im Sommer 2022, habe die Kostensupportzone bei etwa 8.000 Dollar bestätigt. Sobald Kupfer also 2023 oder 2024 auf 9.000 steigt, lässt das Hedging-Interesse im Zeitverlauf nach.

Natürlich gibt es Unterschiede zwischen diesen beiden Metallen: Bei Kupfer kam es damals zu einer Nachfragetransformation und zu einer Nachfrage nach Vorratshaltung durch Zölle, während Nickel bei Edelstahl und Batterien noch keine klare Story besitzt, die Angebotsprobleme resultieren hier mehr aus politischen Maßnahmen als aus brancheneigenen Gründen. Dennoch bleibt Nickel eine interessante Sorte, da Edelstahl und die Immobilienkette, Batterien und die indonesische Politik großes, aber auch unsicheres Aufwärtspotenzial besitzen. Man muss hier forschen, es lohnt sich.

Zurück zum Makro: Eigentlich sind es derzeit nur zwei Fragen, die zu beantworten sind:

Die erste Frage ist, ob es am Makro Risiken gibt. Derzeit ist die Branchensituation bedeutender als Makro – im Detail bedeutet das, dass der Einfluss von AI wichtiger ist als CPI oder Arbeitslosenquote, und im Großen ist klar: Die Konkurrenz zwischen China und den USA entscheidet die Technologie und vielleicht Krieg – nicht wer den höheren BIP-Zuwachs hat. Der Einfluss von Makrotendenzen auf den Markt hat sich in den letzten zwei Jahren gewandelt: Früher wurde auf Makronarrative geachtet, jetzt fragt man: Gibt es Risiken ja/nein? Wenn nein, schaut man nicht hin, sonst rückt es in den Fokus.

Kurzer Einschub, vielleicht mag ich Makrothemen deswegen: In der Geschichte sind es oft jene Phasen, wenn Makro als unbedeutend eingeschätzt wird, in denen plötzlich eine unerwartete Story aufkommt. Beispiel Q4 2019 – alle sagten, 2020 gibt es keine Zinssenkung; Q1 2025 die „Amerika-Ausnahme“ stößt auf ihre Grenzen, wenn plötzlich der Befreiungstag kommt.

Zweitens: Was ist die Grundannahme zur K-förmigen Divergenz? In den letzten Jahren hat AI alle Sektoren outperformt – wird das anhalten?

Ich denke, die Antwort hängt ganz davon ab, wie tief man im AI-Sektor steckt. Verfechter der K-Divergenz meinen, die Menschheitsgeschichte verlaufe genau so – ein technologischer Durchbruch braucht Zeit, um andere Sektoren mitzuziehen, von Mobile Internet 2012 bis zur konjunkturellen Erholung 2016–2017 vergingen auch mehrere Jahre. Gegner dieser Ansicht führen zahlreiche Gegenzahlen an.

Ich persönlich teile die Einschätzung zu Metallen wie oben: Ich streue lieber, suche mehrere Technologien statt nur auf AI zu setzen. Ich denke, alle von der chinesischen und amerikanischen Industriepolitik unterstützten oder von den Kapitalmärkten anerkannten Technologien haben Chancen.

Zur Frage, ob es Makrorisiken gibt: Ich denke ja, aber das sind Risiken, bei denen man sich schützen kann, keine um das gesamte Portfolio zu „shorten“. Am besten kann man dies mit den Worten von Kevin Walsh erklären.

Ein umfassendes Abwärtsrisiko wäre etwa ein Szenario, in dem die Fed beschließt, die Zinsen zu erhöhen – wie 2022, als Top-Investoren sahen, dass der Fed-Vorsitzende plötzlich die Inflationsbekämpfung höher priorisierte und die eigenen Prognosen von März (Zinsen evtl. bis 2 Prozent) ignorierte. Ein „Schutz“-Risiko wäre wie 2019, als Powell meinte, mit den Geschäftsbanken abgeklärt zu haben, wie viele Reserven nötig seien, und dann stellte sich heraus, dass die Realität eine andere war.

Ersteres ist absichtliche Wirtschaftsdämpfung, letzteres ist gewollt, läuft aber schief. Zurzeit gleicht es letzterem: Kevin Walsh will definitiv Veränderungen herbeiführen – keine Frage. Ob diese Veränderungen zu Schwankungen und Risiken führen können? Das halte ich für sehr wahrscheinlich. Aber dass er 2026 als Einzelner die amerikanische Bevölkerung davon überzeugt, eine höhere Arbeitslosenquote und eine wirtschaftliche Eintrübung zu akzeptieren, halte ich für so gut wie ausgeschlossen.

Ölpreise, private Kreditvergabe, kurzfristig heiße Stimmung oder sogar das neue Virus – all dies hat seine Berechtigung, ändert aber nichts an meinen Schlüssen.

Zusammengefasst lassen sich Aktien in fünf große Klassen unterteilen: Finanzen, Zykliker, Konsum, Wachstum und Stabilität. Ich denke, der Wettbewerb China-USA wird kaum entschieden durch die Überlegenheit einer Bank über eine andere, oder weil unsere Wasserkraftwerke besser sind. Stabilität und Finanzen sind meiner Ansicht nach daher nicht die Hauptthemen.

Ein zyklischer Wendepunkt im Konsum wäre denkbar bei einer konjunkturellen Erholung oder wenn der CPI zu steigen beginnt. Das ist möglich, aber aktuell nicht zu sehen. Auch im Konsumbereich sehe ich strukturelle Wendepunkte: Betrachtet man das Beispiel Kalter Krieg – wenn China und die USA irgendwann wie in den 70ern beide erschöpft sind und die Ressourcen vom Staat/Unternehmen mehr zu den Privaten verschieben, dann könnte Konsum strukturelle Chancen bieten. Ist aber noch nicht zu sehen.

Wachstum und Zykliker sind meiner Meinung nach derzeit die Branchen mit den meisten industriepolitischen Impulsen und Chancen – darum geht es auch in diesem Artikel. Im Technologiebereich bin ich nicht so vertraut, ich streue daher lieber. Und ehrlich gesagt denke ich, dass der Tech-Wettlauf China-USA auf vielen Ebenen ausgetragen wird. Im Gespräch mit Freunden aus der Raumfahrt- oder Fusionsforschung staunt man genauso über das Potenzial. Auch das sind bahnbrechende Zukunftstechnologien. Im Rohstoffbereich, den ich gut kenne, schauen mittlerweile alle nicht mehr nur auf Edelmetalle oder Kupfer, sondern zunehmend auf weitere Sorten.

Angesichts der derzeitigen Makrorisiken – Ölpreis bei 100, neuer Fed-Vorsitzender, baldige Zwischenwahlen – gibt mir Diversifikation ein Sicherheitsgefühl, auch wenn das einen Preis hat: Falls AI weiter allein nach oben zieht, kostet das Rendite. Das ist für mich aber akzeptabel.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

AL (ArchLoot) 24-Stunden-Amplitude erreicht 60,0%: Geringe Liquidität verstärkt Preisschwankungen