Bitget UEX Tagesbericht|Circle schließt 222 Millionen US-Dollar ARC-Finanzierungsrunde ab; US-CPI-Daten stehen bevor; Waffenstillstandsabkommen zwischen den USA und dem Iran in Gefahr (12. Mai 2026)

Bitget2026/05/12 01:27

Bitget2026/05/12 01:27

1. Schlagzeilen

Fed-Dynamik

US-CPI-Daten für April werden heute veröffentlicht – Morgan Stanley warnt vor „explosiveren“ Zahlen

- Die USA befinden sich in dieser Woche in der "Inflationswoche": CPI, PPI und Importpreis-Daten für April werden nacheinander veröffentlicht. Laut Morgan Stanleys Global Macro Stratege könnte der monatliche Anstieg des CPI heute die Erwartungen übertreffen. Im Fokus steht der Einfluss auf den PCE-Inflationsverlauf.

- Der Markt erwartet im Konsens einen Anstieg des Gesamt-CPI um 0,6 % gegenüber dem Vormonat, beim Kern-CPI +0,3 %, dominiert durch Energie- und Mietfaktoren. Diese Zahlen stellen die Zinssenkungserwartungen der Fed direkt auf die Probe: Fallen sie höher aus als erwartet, könnte das eine Verzögerung des Lockerungspfads bedeuten – kurzfristig negativ für Risiko-Assets, aber unterstützend für den US-Dollar.

Internationale Rohstoffe

Trump nennt Irans Antwort „dumm“ – Waffenstillstand USA/Iran auf der Kippe

- Trump bekräftigt, dass Iran keine Nuklearwaffen besitzen dürfe, und deutet eine mögliche Ausweitung des „Freiheitsfahrplans“ durch die Straße von Hormus an; Iran erklärt, der eigene „14-Punkte-Vorschlag“ sei alternativlos und verweist auf anhaltende Beschränkungen bei der Durchfahrt der Straße.

- Saudi Aramco warnt, dass bei einer anhaltenden Blockade der Straße weltweit rund 100 Mio. Barrel Öl pro Woche vom Markt verschwinden könnten. Die geopolitische Spannung treibt die Ölpreise kurzfristig, stützt den Energiesektor, erhöht aber den Inflationsdruck weltweit – auch Gold und Silber als sichere Häfen werden stärker nachgefragt.

2. Marktrückblick

Rohstoffe & Forex-Leistungen

- Spot-Gold: +0,38 %, bei 4.753 US-Dollar/Unze.

- Spot-Silber: +0,19 %, bei 86 US-Dollar/Unze.

- WTI-Rohöl: +0,51 %, bei 98 US-Dollar/Fass.

- Brent-Rohöl: +0,49 %, bei 104 US-Dollar/Fass.

- Dollar-Index: Leichte Schwankungen um 98,063.

Kryptowährungs-Performance

- BTC: +0,1 %, aktueller Preis ca. 81.549 US-Dollar.

- ETH: -0,74 %, aktueller Preis ca. 2.330 US-Dollar.

- Gesamte Krypto-Marktkapitalisierung: +0,2 %, ca. 2,81 Billionen US-Dollar.

- Liquidationen am Markt: Gesamte Liquidationen in den letzten 24 Stunden ca. 221 Mio. US-Dollar, davon Long-Liquidationen 112 Mio. US-Dollar.

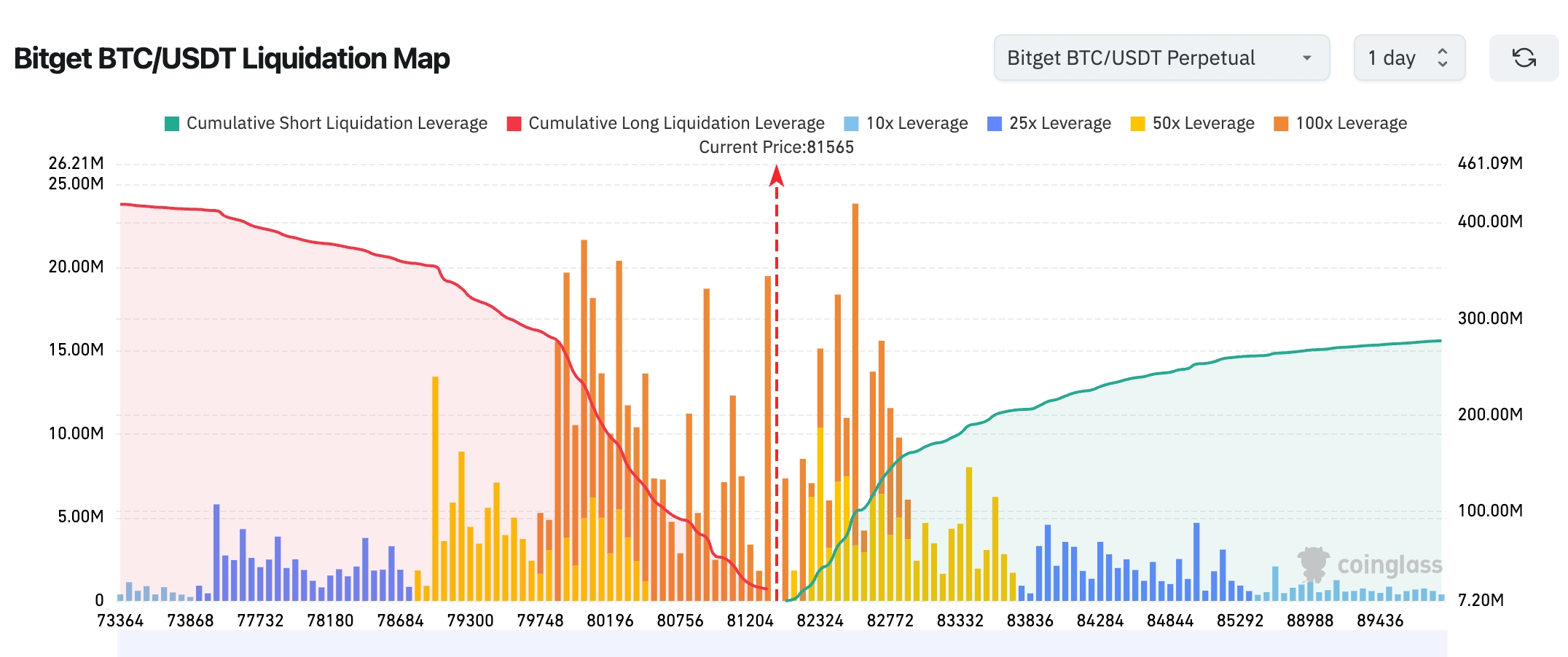

- Bitget BTC/USDT Liquidations-Map: Aktueller BTC-Preis liegt bei ca. 81.565 US-Dollar; oberhalb von 82.200–83.000 US-Dollar baut sich hoher Liquidationsdruck auf viele Short-Positionen mit hohem Hebel auf. Steigt der Kurs kurzfristig weiter, könnten Kettenreaktionen bei den Shorts ausgelöst werden. Unterhalb von 80.000–81.000 US-Dollar wiederum Ballung von Long-Liquidationen; bei einem Durchbruch nach unten könnten Panikverkäufe und stärkere Rücksetzer erfolgen.

- Spot-ETF-Zu-/Abflüsse: BTC-Spot-ETF verzeichnete gestern einen leichten Nettozufluss von etwa 34,6 Mio. US-Dollar; ETH-Spot-ETF hingegen einen leichten Nettoabfluss von 17,9 Mio. US-Dollar.

- BTC Zu-/Abflüsse: Gestern Nettoabfluss bei BTC-Spot von 193 Mio. US-Dollar, bei Kontrakten 1,35 Mrd. US-Dollar.

US-Aktienindizes

- Dow Jones: +0,02 %, bei 49.609 Punkten, weiterhin vorsichtige Seitwärtsbewegung.

- S&P 500: +0,84 %, bei 7.399 Punkten, neues Allzeithoch.

- Nasdaq: +1,71 %, bei 26.247 Punkten, AI-getriebene Sektoren treiben weiter an.

Entwicklungen der Tech-Giganten

- Apple (AAPL): +2,05 %, bei 293,32 US-Dollar

- Amazon (AMZN): +0,56 %, bei 272,68 US-Dollar

- Google A (GOOGL): +0,71 %, bei 400,80 US-Dollar

- Meta (META): -1,16 %, bei 610 US-Dollar

- Microsoft (MSFT): -1,34 %, bei 415,12 US-Dollar

- Nvidia (NVDA): +1,75 %, bei 215,20 US-Dollar

- Tesla (TSLA): +4,02 %, bei 428,35 US-Dollar. Insgesamt uneinheitliche Entwicklung bei den Tech-Giganten: Tesla merkt deutlichen Schub durch die Nachricht, dass Elon Musk als Mitglied der Trump-Delegation nach China reisen wird; Nvidia profitiert weiterhin von der starken KI-Nachfrage für Datenzentren. Rücksetzer bei Meta & Microsoft vor allem durch Gewinnmitnahmen und Sektorrotation.

Sektortrends im Fokus

Storage-Sektor legt mehr als 6–8 % zu

- Beispiele: Qualcomm steigt über 8 %, Western Digital über 7 %, Micron Technology mehr als 6 %

- Treiber: Anhaltend hohe Investitionen in KI-Datenzentren sorgen für starke Speicher-Nachfrage – der Sektor erreicht ein historisches Schlusskurs-Hoch.

Optische Kommunikation gewinnt über 10–26 %

- Beispiele: POET Technologies steigt über 26 %, Applied Optoelectronics über 24 %, Lumentum über 16 %

- Treiber: Die KI-Welle sorgt für explodierende Nachfrage nach optischen Modulen; Lumentum profitiert zudem vom bevorstehenden Aufstieg in den Nasdaq 100.

3. US-Einzeltitel – Analyse

1. Lumentum (LITE.US) – Aufnahme in den Nasdaq 100

Ereignisüberblick: Lumentum-Aktie am Montag um 16,52 % auf ein Allzeithoch von 1.053,09 US-Dollar gestiegen, nachdem angekündigt wurde, dass das Unternehmen ab 18. Mai offiziell in den Nasdaq 100 aufgenommen wird (ersetzt Costa). Seit Jahresanfang bereits +186 %, im letzten Jahr +1368 %. Lumentum profitiert weiter vom KI-getriebenen Aufbau von Datenzentren und rasant steigenden Investitionen der hyperskalierenden Cloud-Anbieter. Markteinschätzung: Experten erwarten durch die Indexaufnahme passive Mittelzuflüsse und eine Aufwertung für die gesamte KI-Supply-Chain. Anlageschlussfolgerung: KI-Infrastruktur bleibt ein langfristig sicheres Thema. Weiteres Augenmerk auf Bewertungs-Chancen bei optischen Kommunikationstiteln.

2. Circle (CRCL.US) – Starkes Q1 & USDC-Wachstum

Ereignisüberblick: Umsatz bei Circle im 1. Quartal um 20 % auf 694 Mio. US-Dollar gestiegen, Nettogewinn allerdings wegen gestiegener aktienbasierter Vergütungen (nach Börsengang +76 %) um 15 % auf 55 Mio. US-Dollar zurückgegangen. USDC-Angebot wuchs gegenüber Vorjahr um 28 % auf 77 Mrd. US-Dollar, das ist der Haupt-Performance-Treiber. Außerdem Abschluss des ARC-Ökosystem-Token-Vorverkaufs (222 Mio. US-Dollar) und Vorstoß in KI-gestützte Payment-Plattformen. Ganzjahresausblick bleibt unverändert. Markteinschätzung: Experten sind langfristig optimistisch für Stablecoins & sehen KI-Bezahllösungen als neues Wachstumsthema. Anlageschlussfolgerung: Die Stärkung des USDC-Ökosystems gibt der Krypto-Infrastruktur planbare Sicherheit – Stablecoin-Titel sind interessant für langfristige Allokation.

3. Tesla (TSLA.US) – Musk Teil der Trump-Delegation in China

Ereignisüberblick: Tesla legte am Montag um fast 4 % zu. Laut Bloomberg nimmt Elon Musk als Teil der US-Delegation an Trumps Chinareise teil. Markteinschätzung: Markt erhofft sich durch Musks Teilnahme politische Vorteile für Teslas China-Geschäft. Anlageschlussfolgerung: Im Umfeld hoher US-chinesischer Regierungsinteraktion sollten Chancen für Auto- und Tech-Giganten mit internationalem Fokus im Auge behalten werden – allerdings bleibt geopolitisches Risiko bestehen.

4. Moderna (MRNA.US) – Hantavirus-Effekt geschäftlich gering

Ereignisüberblick: Trotz WHO-Hinweis auf geringes Pandemie-Risiko für den Anden-Hantavirus stieg die Aktie von Moderna im frühen Handel zeitweise, fiel dann aufgrund der Einschätzung von Evercore ISI – das Ereignis dürfte finanziell kaum Relevanz bringen – am Ende aber doch um fast 3 %. Markteinschätzung: Analysten warnen, dass bei Biotech-Titeln kurzfristige News oft zu überzogenen Ausschlägen führen, ohne realwirtschaftliche Basis. Anlageschlussfolgerung: Biotech-Aktien sind kurzfristig für News-getriebene Schwankungen anfällig – langfristig zählen Pipeline und Markteinführungen.

4. Kryptoprojekt-News

1. MARA veröffentlicht Finanz- und Betriebsdaten Q1 2026: Nettoverlust 1,3 Mrd. US-Dollar (verwässert -3,31 US-Dollar/Aktie, Vorjahr -533,4 Mio. US-Dollar), Hauptursache für Verlust ist ein Wertverlust digitaler Vermögenswerte von 1 Mrd. US-Dollar. Im Quartal wurden 2.247 BTC produziert (Ø Kosten: 76.288 US-Dollar); verkauft wurden 20.880 BTC zu einem Ø von 70.137 US-Dollar.

2. 21 Shares US hat bekanntgegeben, dass der Hyperliquid ETF (THYP) am 12. Mai 2026 (Uhrzeit NY) gelistet wird. Dem Prospekt zufolge handelt es sich um einen passiven Spot-HYPE-ETF, der den FTSE Hyperliquid Index abbilden soll – Teile der HYPE-Positionen sollen unter Kontrollbedingungen gestakt werden können.

3. Die Ethereum Foundation restrukturiert ihr Protokollteam: Die Kernentwickler Barnabé Monnot und Tim Beiko planen abzutreten, Alex Stokes geht in den Urlaub. Neue Co-Leiter werden Will Corcoran, Kev Wedderburn und Fredrik.

4. Bitcoin-Miner CleanSpark veröffentlicht Q2-Bericht: Nettoverlust von 378,3 Mio. US-Dollar (Vorjahr 138,8 Mio., +173 %), davon entfallen 224,1 Mio. US-Dollar auf Wertverluste der gehaltenen Bitcoin. Am Quartalsende hielt das Unternehmen Bitcoin im Wert von 925,2 Mio. US-Dollar. Mining-Umsatz: 136,4 Mio. US-Dollar (-25 % zum Vorjahr). CleanSpark treibt Transformation in Richtung KI- und High Performance Computing-Infrastruktur voran.

5. Circle veröffentlicht Arc-Whitepaper: Mainnet-Launch für Sommer 2026 geplant, Testnet seit Oktober 2025 am Start – bis zum 5. Mai 2026 über 244,1 Mio. Transaktionen bearbeitet. Arc ist eine institutionelle Public Layer-1-Chain (EVM-kompatibel), nativer Support für USDC, unterstützt subsekündige endgültige Abrechnungen, Stablecoin-basierte Gas Fees und flexible Privacy-Funktionen. Cross-Chain-Transfers laufen über Circle CCTP.

5. Heutiger Marktkalender

Datenveröffentlichungen – Zeitplan

| 20:30 | USA | CPI April | ⭐⭐⭐⭐⭐ |

| 20:30 | USA | Reale Einkommen im April | ⭐⭐⭐ |

Wichtige Ereignisse – Vorschau

- US-CPI-Daten für April werden veröffentlicht, Markterwartung: +3,8 % (YoY); ★★★★★

- New-York-Fed-Präsident Williams nimmt an einer Podiumsdiskussion zur Geldpolitik teil;

- Oklo Inc (OKLO) veröffentlicht Zahlen nachbörslich

- US-PPI-Daten April werden um 20:30 Uhr (UTC+8) veröffentlicht;

- US-Aktien: Alibaba (BABA) veröffentlicht Zahlen vorbörslich; Nebius und Cisco (CSCO) präsentieren Q1-Berichte nachbörslich

- Trump besucht möglicherweise am 14.–15. Mai China; US-Administration lädt CEOs von Nvidia, Apple, ExxonMobil, Boeing u.a. zur Mitreise ein; ★★★★★

- US-Aktien: Applied Materials (AMAT) veröffentlicht nachbörslich Zahlen, Cerebras Systems erwartet IPO an der Nasdaq;

- Amtszeit von Fed-Chef Powell endet offiziell, Waller übernimmt erwartet den Vorsitz;

- Frist zur Einreichung der institutionellen 13F-Portfolios – u.a. veröffentlicht Berkshire die aktuellen US-Aktienbestände.

Institutionelle Einschätzungen:

An der Wall Street gilt die CPI-Veröffentlichung diese Woche als entscheidender Richtungsgeber – eine überraschend hohe Inflation könnte kurzfristig auf die Risikobereitschaft drücken, aber das „AI-Superzyklus“-Narrativ bleibt langfristig Trendreiber. JPMorgan Private Bank meint, „der AI-Superzyklus hat erst begonnen“, und bleibt für Tech-Aktien optimistisch. Goldmans Chefökonom Jan Hatzius betont, die Weltwirtschaft „biegt sich, bricht aber nicht“ – die Lage im Iran erhöht kurzfristige Schwankungen, ändert aber nicht den Wachstumstrend. Im Kryptobereich gelten Fortschritte beim Clarity Act als positives Regulierungssignal; kombiniert mit kontinuierlichen ETF-Flüssen dürfte das kurzfristige Schwankungen durch Geopolitik und Inflation bestimmen, an langfristigen Trends bei AI und Krypto-Infrastruktur ändert sich jedoch nichts. Insgesamt sucht der Markt derzeit ein Gleichgewicht zwischen Inflationsdaten & geopolitischen Risiken, wobei Tech und Rohstoffe weiterhin divergieren dürften.

Haftungsausschluss: Die obigen Inhalte wurden von einer KI anhand von Suchergebnissen zusammengestellt und nur redaktionell überprüft. Es handelt sich ausdrücklich nicht um Anlageberatung. Marktpreise und Daten können abweichen – bitte orientieren Sie sich jeweils an aktuellen Marktdaten.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Stader (SD) Preisschwankung von 68,5% innerhalb von 24 Stunden: Handelsvolumen steigt ohne klaren Ereignisanlass