"Weltweiter Anker der Vermögensbewertung" steht bereit, alles zu dominieren? Nach fast 20 Jahren erzielt die Auktion für 30-jährige US-Staatsanleihen wieder eine Rendite von 5%

Handelsblatt berichtete, dass die weltweit steigenden Energiepreise die Inflation in den USA erheblich anheizen und die Erwartungen an die zukünftige Inflationsrate sowie die Preisbildung für eine mögliche Wiederaufnahme von Zinserhöhungen durch die US-Notenbank erhöhen. Anleiheninvestoren erhielten zum ersten Mal seit 2007 bei der öffentlichen Auktion von 30-jährigen US-Staatsanleihen eine Rendite von bis zu 5 %, was deutlich macht, dass im makroökonomischen Umfeld anhaltender geopolitischer Konflikte im Nahen Osten die Sorgen um Inflation und Stagflation zurückkehren. Zudem führen die zunehmenden „populistischen“ Politikströmungen zu einem anhaltenden Anstieg des US-Budgetdefizits und der Schuldzinsen, während der größte Käufer, Japan, die größten Verkäufe von US-Staatsanleihen seit fast vier Jahren tätigt. Anleger verlangen zunehmend höhere Renditen, um die verschiedenen Risiken auszugleichen und überhaupt bereit zu sein, langlaufende US-Staatsanleihen zu halten.

Die Endrendite der 30-jährigen US-Staatsanleihen betrug 5,046 %. Das bedeutet, dass die aktuell bei etwa 4,5 % liegende Renditekurve der langlaufenden US-Staatsanleihen – bekannt als das „globale Preisanker für Vermögenswerte“ – und die 10-jährigen US-Anleihen auf dem Sekundärmarkt auch auf das Niveau von 5 %, das höchste seit Oktober 2023, zusteuern könnten. Die Auktion der 30-jährigen US-Anleihe setzte die insgesamt angespannte Lage der US-Staatsanleiheemissionen in dieser Woche fort; zuvor waren sowohl die 3- als auch die 10-jährige US-Anleihenauktion von deutlich geringerer Nachfrage begleitet als vom Finanzministerium und dem Markt erwartet wurde, was gemeinsam zeigt, dass Käufer mittlerweile höhere Renditen verlangen, um das Risiko erhöhter Inflation und größerer Angebotsmengen auszugleichen.

Auf der Ebene des Handels und der Preisbildung an den Finanzmärkten gilt die Rendite der 10-jährigen US-Anleihe als das unbestrittene „globale Preisanker für Vermögenswerte“. Steigt diese Kennzahl in Zukunft durch stärkere Inflationserwartungen und einen mit fiskalischer Expansion getriebenen „Laufzeitprämien“-Effekt weiter und steuert auf die psychologisch wichtige Marke von 5 % zu, so wird dies unweigerlich den risikolosen Zinssatz im DCF-Bewertungsmodell für Risikoassets direkt nach oben treiben. Dies könnte die Bewertung von beliebten Tech- und Wachstumsaktien, Momentum-Aktien, die eng mit dem AIRechenleistung-Thema verbunden sind, hochverzinslichen Unternehmensanleihen und Kryptowährungen insgesamt schrumpfen oder gar einbrechen lassen; außerdem werden die Unternehmensgewinnmargen unter Druck geraten, falls die 10-jährige US-Anleihenrendite gemeinsam mit der Inflation und nicht mit dem Wachstum steigt, denn Energie-, Lohn- und Finanzierungskosten werden zur Belastung.

Die sogenannte Laufzeitprämie bezeichnet die zusätzliche Rendite, die Anleger für das Halten langlaufender Anleihen als Ausgleich für deren Risiko verlangen. Eine IWF-Policy-Studie von 2025 hat bereits klargestellt, dass der Zusammenhang zwischen Defiziten, Zinsverbindlichkeiten und einer höheren langfristigen Rendite sowie Laufzeitprämie sich deutlich verstärkt hat, sobald die fiskalische Situation sich verschlechtert hat.

Aus Sicht einiger Ökonomen werden die Laufzeitprämien für Anleihen in den Industrieländern weltweit in den Jahren 2026 bis 2027 höher sein als je zuvor, besonders in der „Trump 2.0“-Ära, in der die US-Staatsanleihen und das Budgetdefizit nach amtlicher Prognose weit höher liegen werden. Der Hauptgrund ist, dass eine neue Regierung unter Trump mithilfe eines „wirtschaftsstärkenden und populistischen Schutzrahmens“, basierend auf „Steuersenkungen im Inland + Zollaufschlägen im Ausland“, kombiniert mit steigenden Budgetdefiziten, US-Staatszinszahlungen und Rüstungsausgaben wegen geopolitischer Konflikte im Nahen Osten, das US-Finanzministerium gezwungen wird, die Emissionsvolumen in der „Trump 2.0“-Ära sogar noch stärker zu erhöhen als das ohnehin ausgabefreudige Biden-Regime – und somit die Laufzeitprämie unvermeidlich weiter steigen wird.

US-Staatsanleihen-Auktion läutet globale Preiswarnung ein! Käufer von langlaufenden US-Anleihen erhalten erstmals seit 2007 eine 5%-Rendite

Wie berichtet, wurde bei der Auktion von neu ausgegebenen 30-jährigen US-Staatsanleihen am Mittwoch US-Ostküstenzeit ein Volumen von 25 Milliarden Dollar zu einer Rendite von 5,046 % versteigert; dieses Niveau wurde anhand der von den Bietern akzeptierten Rendite bestimmt. Das Ergebnis lag leicht über dem vor der Auktion am Markt gehandelten Niveau, was zeigt, dass die Nachfrage außerordentlich schwach war, gerade als die Renditen US-Staatsanleihen auf das höchste Niveau seit fast einem Jahr kletterten. Auch die früher in dieser Woche versteigerten 3- und 10-jährigen US-Anleihen waren von deutlich geringerer Nachfrage als erwartet begleitet. Das entscheidende „5,046 %“ ist die erzielte Rendite bzw. Höchstrendite der neu emittierten 30-jährigen US-Anleihe, nicht etwa ein Coupon von genau 5,046 %.

All dies zeigt, dass die Bieter bei den Auktionen höhere Festzinsen verlangen, um die Risiken durch hohe Basiszinsen, beschleunigte Inflation und expansive Staatsausgaben auszugleichen. Seit dem gemeinsamen Angriff der USA und Israel auf den Iran Ende Februar und der damit verbundenen schweren Störung der Öl- und Gas-Lieferungen aus dem Nahen Osten, sind die Energiepreise gestiegen und treiben die Inflation. Der Ölpreisschock hat zu einem Aufwärtstrend zahlreicher Inflationstrends geführt – einschließlich des US-Consumer Price Index und des Producer Price Index – und hat die marktbasierte langfristige Inflationserwartung und die Zinserhöhungserwartung der Fed steigen lassen.

Die am Mittwoch veröffentlichten, deutlich stärker als erwarteten US-PPI-Daten vom April haben die am Dienstag durch den CPI-Bericht drastisch umgekehrte Fed-Policy-Erwartung noch weiter verstärkt. Laut der neuesten Preisbildung des CME FedWatch-Tools rechnen die Märkte inzwischen praktisch mit keiner Zinssenkung bis Ende 2027. Im Gegenteil: Die Wahrscheinlichkeit einer Zinserhöhung um 25 Basispunkte bis zum Jahresende ist auf etwa 50 % gestiegen (Dienstag etwa 37 %), der Geldmarkt erwartet bis zur Fed-Policy-Sitzung im Juni 2027 eine kumulierte Zinserhöhung von etwa 24 Basispunkten.

Steven Zeng, Senior Rates Strategist bei der Deutschen Bank, sagte: „Ich erwarte, dass bei einer langfristigen US-Anleihenrendite von 5 % (10 Jahre und mehr) die Nachfrage der Investoren beginnt, sichtbar zu werden. Normalerweise ist in diesem Bereich die 30-jährige US-Staatsanleihe für Pensionsfonds und andere liability-driven institutionelle Investoren besonders attraktiv.“ Allerdings, so Zeng, hängt dies davon ab, ob die Inflation die Fed zu Zinserhöhungen zwingt; der Futures-Markt hat begonnen, dies einzupreisen.

Er ergänzte: „Unser Basisszenario ist, dass die Fed den Zyklus der Zinssenkungen beendet hat, aber auch keine Zinserhöhungen vornehmen wird, da die langfristigen Inflationserwartungen weiterhin gut verankert sind. Wenn jedoch hohe Energiepreise die Erwartung entankern, müsste der Markt den geldpolitischen Pfad der Fed neu bewerten, und das wäre das Szenario, in dem die Renditen deutlich steigen könnten.“

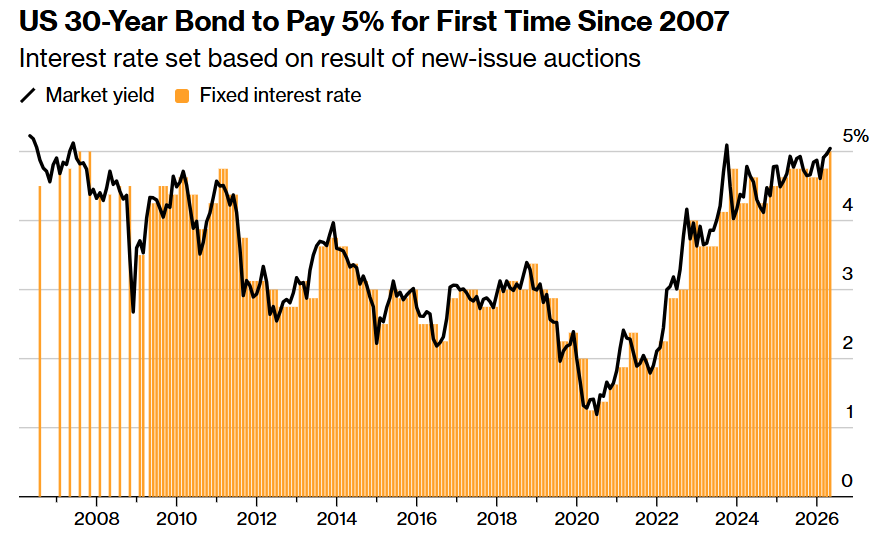

Wie in der obigen Grafik zu erkennen ist, zahlen US-Staatsanleihen mit 30 Jahren Laufzeit erstmals seit 2007 eine Rendite von 5 % – die Zinssätze werden entsprechend dem Ergebnis der Auktion für die neu emittierten Anleihen bestimmt.

Die letzte 30-jährige US-Anleihe mit einer Rendite von 5 % wurde 2007 emittiert, damals kurz vor der globalen Finanzkrise und der US-Rezession. Seither lag die Rendite keiner 30-jährigen US-Staatsanleihe über 4,75 %. In den vergangenen 20 Jahren betrug die niedrigste Rendite für 30-jährige US-Anleihen 1,25 %, festgelegt bei einer Auktion nach dem Ausbruch der globalen Covid-19-Pandemie und im Umfeld der quantitativen Lockerung der Fed im Mai 2020. Um Käufer anzuziehen, notieren solche langlaufenden Anleihen derzeit sogar unter 50 Cent auf den Nominalwert.

Die Festzinsen für US-Treasury Notes und Bonds werden durch Auktionsergebnisse festgelegt, und Auktionsergebnisse im Bereich von 5 % bis 5,124 % bedeuten, dass der Coupon 5 % beträgt.

Dies war nicht die einzige US-StaatsanleihenWertpapier-Auktion der letzten 20 Jahre mit einer Rendite von 5 %. Die 2020 wieder eingeführte 20-jährige US-Anleihe lag seitdem an den meisten Zeitpunkten über der Rendite der 30-jährigen Anleihe – was eine schwache Nachfrage widerspiegelt. Daher lag die Rendite der im Mai 2025 emittierten 20-jährigen US-Anleihe bei etwa 5 %.

In den vergangenen fünf Jahren wurden solche langlaufenden Wertpapiere zu mehreren Zeitpunkten mit über 5 % Rendite am Sekundärmarkt gehandelt – erstmals im Oktober 2023 wurde dieses Niveau überschritten, als die Fed die Zinssätze um über 5 Prozentpunkte anhob, um die vorherige Inflationswelle zu stoppen. In jener Zeit trug die Ausweitung der US-Staatsanleihenauktionen und der starke Ausbau der US-Zinsverbindlichkeiten ebenfalls zu dieser Entwicklung bei.

Mit einer Rendite von 5 % für 30-jährige US-Staatsanleihen zum ersten Mal seit 2007 entfesselt das „globale Preisanker für Vermögenswerte“ seine Wirkung

Seit 2007 erhalten globale Anleiheninvestoren zum ersten Mal eine 5 %-Rendite für 30-jährige US-Staatsanleihen, und die neuesten Marktdaten zeigen, dass die größten Käufer, nämlich japanische institutionelle Investoren, so schnell wie seit vier Jahren nicht mehr US-Staatsanleihen verlassen – laut der am Mittwoch von Japans Finanzministerium veröffentlichten Bilanzdaten haben japanische Investoren in den drei Monaten bis zum 31. März netto US-Staatsanleihen, Agency-Bonds und Kommunalobligationen im Wert von 4,67 Billionen Yen (rund 29,6 Mrd. USD) verkauft – der höchste Quartalswert seit Q2 2022. Dies deutet darauf hin, dass das Aufwärtsrisiko der Rendite der 10-jährigen US-Anleihe im Vergleich zu längeren Laufzeiten nicht vollständig abgetragen ist.

Der US-Anleihemarkt schaltet vom „Zinssenkungshandel“ auf das neue Rahmenwerk: „Inflations-Neupreisung+Laufzeitprämie komplett zurück+populistische Fiskalpolitik+schwächer werdende Auslandskäufer“. Mit einer Auktionsergebnisrendite von 5,046 % bei 30-jährigen US-Anleihen erstmals seit 2007 wird eine neue langlaufende US-Anleihe mit 5 %-Rendite emittiert; gleichzeitig ist auch die Nachfrage bei 3-jährigen und 10-jährigen Auktionen schwach, was die steigende Nachfrage nach höheren Renditen als Ausgleich gegen Inflation und Fiskalrisiko verdeutlicht.

Entscheidend ist, dass nicht nur die nominalen Zinserwartungen die Renditen antreiben, sondern die wieder steigenden Inflationserwartungen. Der Energieschock durch Benzin, Diesel, Transport, Lebensmittel und die PPI-Kette überträgt sich auf die gesamte Preisstruktur, und nach dem starken PPI im April stieg die 10-jährige US-Anleihenrendite auf etwa 4,5 %, die 30-jährige erreichte das 5 %-Niveau. Wenn der Markt jetzt glaubt, dass der Energieschock keine „einmalige Störung“, sondern dauerhaft inflationsantreibend ist, wird die Fed-Policy vom „Stopp der Zinssenkungen“ neu auf ein „Tail-Risk der Wiederaufnahme von Zinserhöhungen“ umgepreist.

Steven Barrow, Leiter G10 Strategien bei Standard Bank London und bekannt als „Senior Bond Hunter“, prognostiziert, dass die Rendite der 10-jährigen US-Staatsanleihen dieses Jahr 5 % erreichen könnte, und seine Logik entspricht der oben skizzierten – d.h. anhaltende Inflation, fiskalische Expansion und Neupreisung der Fed-Policy. Dieses Niveau ist nicht der Median der Markterwartung, sondern eher ein konträres, eher falkenartiges Tailszenario; aber angesichts der Wirkung von Ölpreisschock, Budgetdefizit, Expansion des Anleiheangebots und abgeschwächter Auslandsnachfrage bekommt diese Prognose immer mehr Glaubwürdigkeit. Falls die 10-jährige Rendite tatsächlich 5 % überschreitet, wird dies nicht nur zum Ereignis für die Bondmärkte, sondern zum „Divisorenschock“ des globalen Bewertungsmodells für Risikoassets.

Steven Barrow wurde 2021 für seine bärische US-Treasury-Prognose als vorausschauend anerkannt, als der wirtschaftliche Aufschwung die Renditen steigen ließ. In den letzten Jahren hat er auch die Entwicklung von Dollar und Pfund richtig vorhergesagt, wenngleich er sich in Bezug auf die anhaltende Schwäche des Yen geirrt hat. „Diese Einschätzung wurde nicht vom Krieg dominiert, sondern vom Krieg verstärkt,“ „Die Fed könnte zu lange zu lockerer Geldpolitik tendieren, und der strukturelle Inflationsdruck nimmt zu. Ich glaube nicht, dass die Regierung im Haushaltsbereich handeln wird“, so Barrow.

Die 10-jährige US-Staatsanleihenrendite gilt als das „globale Preisanker für Vermögenswerte“. Steigt diese Kennzahl weiterhin durch eine von fiskalischer Expansion getriebene Laufzeitprämie, wird dies unweigerlich den Kollaps bei hochverzinslichen Unternehmensanleihen, allem, was den globalen Aktien-Bullenmarkt treibt (z.B. AI-Tech-Aktien) und bei Kryptowährungen als führenden Risikoassets auslösen. Wenn die US-Renditen von 10 Jahren oder darüber weiter steigen, bedeutet das für Aktien, Kryptowährungen und hochverzinsliche Unternehmensanleihen als Kernrisikoassets gleichzeitig: „deutlich gestiegene Kapitalkosten + schwächere Liquiditätserwartungen + Makrodivisor wächst“.

Wenn die 10-jährige US-Anleihenrendite wegen einer höheren Laufzeitprämie hoch bleibt oder die Bondvolatilität steigt, werden die diskontierten Cashflows von AI-Tech-Aktien deutlich strenger bewertet – vor allem werden die „AI-Konzept-Assets“ bestraft, deren Bewertung von künftigen Gewinnrealisierungen und noch nicht ausreichend bestätigten freien Cashflows abhängt.

Nimmt man den theoretischen Blickwinkel ein, entspricht die Rendite der 10-jährigen US-Anleihe dem risikolosen Zinssatz r im wichtigen DCF-Bewertungsmodell der Aktienmärkte. Wenn die anderen Parameter – speziell die Cashflow-Erwartung im Zähler – nicht deutlich verändert werden, beispielsweise in der Berichtssaison, fehlt es auf der Zählerseite an positiven Katalysatoren und es herrscht Leere. Wenn das Niveau im Nenner immer höher oder über historisch hohen Werten liegt, werden die Bewertungen der mit AI eng verbundenen Tech-Aktien, hochverzinslichen Unternehmensanleihen und Kryptowährungen als Risikoassets unter Druck geraten.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Mintlayer (ML) schwankt innerhalb von 24 Stunden um 40,1 %: Kursvolatilität durch geringe Liquidität verursacht