Jahresmitte im Blick: Schatten unter der brennenden Sonne am Devisenmarkt

Morning FX

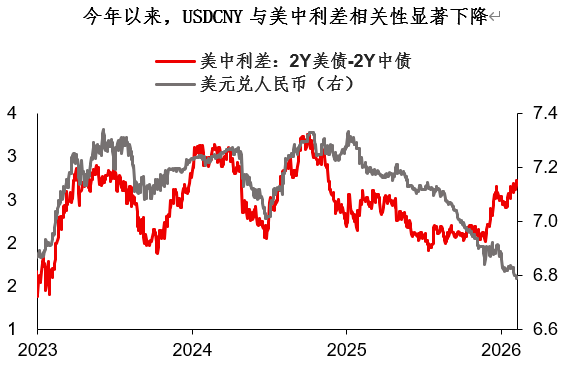

Der Devisenmarkt weist in diesem Jahr eine interessante Besonderheit auf – darunter auch der Renminbi, viele Währungspaare haben eine deutlich geringere Korrelation zu den Zinsdifferenzen. Gefühlt dreht sich der gesamte Markt um die Aktienmärkte und um Risikostimmung.Doch unter der sengenden Sonne gibt es auch einige unbekannte Schatten.

Nach den aktuellen marktüblichen Meinungen und Preisdaten könnte die zweite Jahreshälfte geprägt sein von klebrigen Ölpreisen + klebrigen Zinssätzen.Wenn die finanzielle Fragilität ohnehin besteht, ist ein logischer Schluss – einige exogene Variablen (wie politische Wahlen) könnten den Finanzmarkt straffen. Tatsächlich steht in Europa in der zweiten Jahreshälfte eine weitaus wichtigere politische Veranstaltung bevor als die britischen Kommunalwahlen – die französischen Senatswahlen (Ende September). Auch dies könnte ein Punkt sein, der die Fragilität des Finanzmarktes entfesselt ...

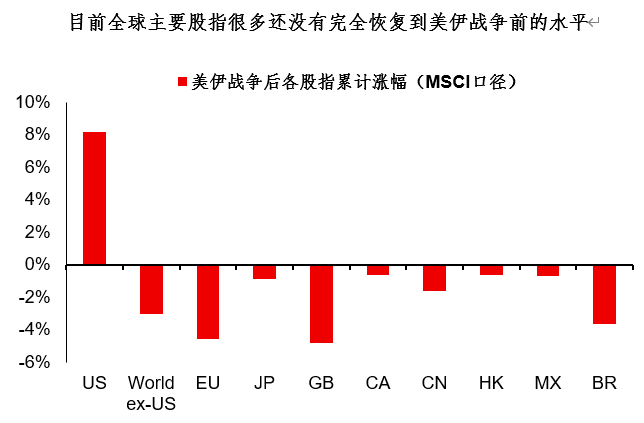

Einige Meinungen besagen, dass hohe Ölpreise nicht schlimm sind und steigende Aktienkurse „alle Probleme lösen“ können. Diese Ansicht ist zu optimistisch – in Wirklichkeit zeigen die Daten des MSCI, dass die meisten weltweiten Aktienindizes noch nicht vollständig auf das Niveau vor dem Iran-USA-Krieg zurückgekehrt sind. Zudem werden die Bewertungen bei den meisten Aktienindizes mit steigendem Kurs teurer, während nur sehr wenige mit steigenden Kursen günstiger werden; das heißt: Am Ende wird das „Steigen“ selbst zum Risiko.

Zusammenfassung des heutigen Beitrags:

1. Der Devisenmarkt weist in diesem Jahr eine interessante Besonderheit auf – darunter auch der Renminbi, viele Währungspaare haben eine deutlich geringere Korrelation zu den Zinsdifferenzen. Es scheint, der ganze Markt dreht sich um die Risikostimmung, doch unter der sengenden Sonne gibt es auch einige versteckte Schatten;

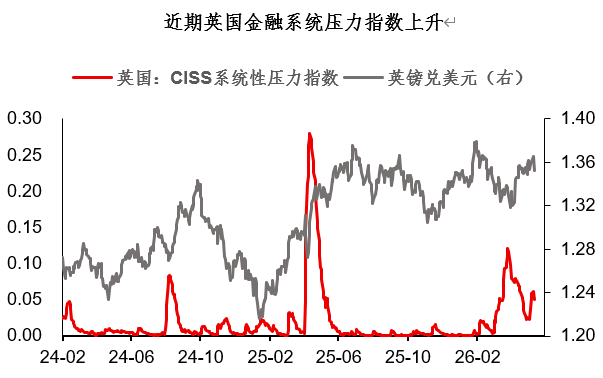

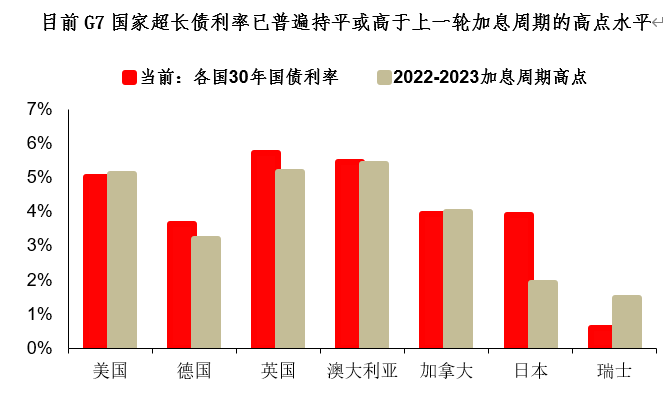

2. Der britische Finanzstressindex (UK CISS) steigt derzeit deutlich. Die Zinssätze für ultralange Staatsanleihen in den G7-Staaten liegen generell auf dem Niveau des Zinserhöhungszyklus 2022-2023 oder darüber. Offensichtlich besteht Fragilität objektiv weiterhin. Wenn der Basishypothese für die globalen Märkte in der zweiten Jahreshälfte hohe Ölpreise und klebrige Zinssätze sind, wird diese Fragilität wahrscheinlich anhalten;

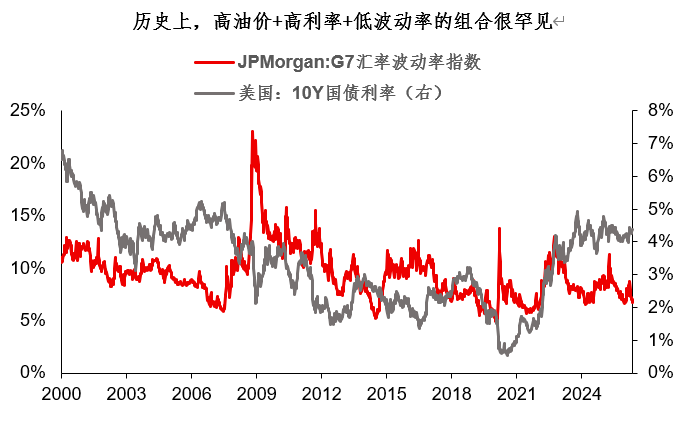

3. Die G7-Devisenvolatilität befindet sich aktuell auf dem historisch niedrigen 10%-Perzentil. Aus langfristiger Sicht macht die Kombination aus hohen Ölpreisen + hohen Zinssätzen + niedriger Volatilität sehr selten, ist dies eine friedvolle Zeit durch stetig steigende Aktienkurse oder eine extreme Kompression vor dem Rückprall der Feder? Der Autor neigt dazu, aus Sicht der Risikoausbalancierung zu denken, dass der US-Dollar in der zweiten Jahreshälfte nicht besonders schwach sein wird, vielleicht sogar leicht an Stärke gewinnt. Zudem könnte Gold nach einer Runde von Liquidationen wieder schrittweise zur Rolle der Absicherung zurückkehren.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

TAC (TAC) schwankt in 24 Stunden um 46,4 %: Handelsvolumen steigt stark und löst spekulative Erholung aus