Von der Ausgabe bis zur Infrastruktur

Dieser Artikel bewertet, ob Circle durch vertikale Integration das Schrumpfen des Ertragsgeschäfts ausgleichen kann, denn mit jeder Zinssenkung der US-Notenbank schrumpft das Ertragsgeschäft immer weiter.

Autor: Prathik Desai

Übersetzung: Block unicorn

Das Unternehmen hat durch die Haltung von US-Staatsanleihen als Reserve für seine Stablecoins mehrere Milliarden Dollar an Zinserträgen erzielt und zahlt Gebühren an andere Plattformen, um USDC im gesamten Zahlungssystem zu verteilen und abzuwickeln. Für jeden verdienten US-Dollar zahlt Circle etwa 60 Cent an USDC-Partner. Solange die Gewinnspanne groß genug ist, kann Circle diese Ausgaben tragen. Doch mit dem Beginn einer Niedrigzinsphase verliert der USDC-Emittent zu viel Gewinn. In der größten Zeit seiner Entwicklung hatte Circle nur ein einziges Produkt: USDC.

In der jüngsten Quartalsergebnisvorlage für das erste Quartal 2026 hat der USDC-Emittent mehrere Initiativen angekündigt, die darauf abzielen, innerhalb seines betrieblichen Rahmens Wert zu schaffen. Dazu gehören: die Einführung einer Infrastruktur für KI-Agenten; sowie die Erweiterung des Circle Payment Networks, das es Banken ermöglicht, Stablecoin-Zahlungen zu tätigen, indem sie die Volatilität digitaler Assets umgehen. Die Erfolge, die Circle in den letzten Quartalen erzielt hat, werden diese Situation verändern.

Zusammengefasst markieren diese Initiativen Circles Versuch, sich von einem einstufigen Unternehmen zu einer Full-Stack-Finanzplattform zu entwickeln, die auf mehreren Ebenen des Zahlungsstacks operieren und Werte abschöpfen kann.

Heute werde ich bewerten, ob Circle durch vertikale Integration das Schrumpfen des Ertragsgeschäfts ausgleichen kann, denn mit jeder Zinssenkung der US-Notenbank schrumpft das Ertragsgeschäft immer weiter.

Das verschwundene Floß

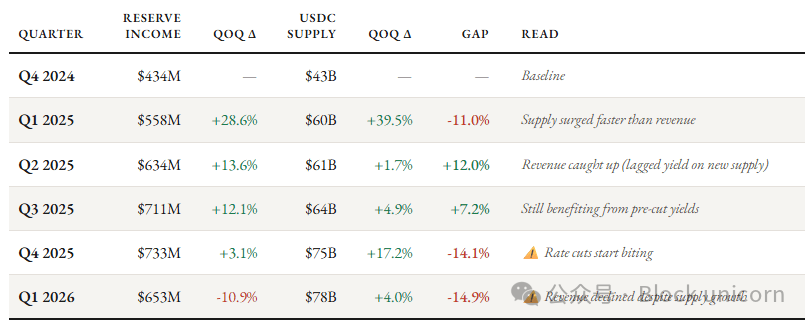

Im ersten Quartal 2026 betrug der Gesamtumsatz von Circle 694 Millionen US-Dollar, ein Wachstum von 20% gegenüber dem Vorjahr. Dieses Wachstum ist ausschließlich der Expansion des Stablecoin-Umlaufvolumens zu verdanken; USDC selbst hat sich nicht verbessert. Das Umlaufvolumen der Stablecoins stieg von 235 Mrd. US-Dollar im März 2025 auf 315 Mrd. US-Dollar im März 2026, ein Anstieg von über 30%. Im gleichen Zeitraum sank der Marktanteil von USDC um 62 Basispunkte.

Circle steht vor größeren Problemen. Das Zeitalter der niedrigen Zinsen ist angebrochen; der Leitzins der US-Notenbank ist von 4,5% vor einem Jahr auf derzeit 3,75% gesunken.

Obwohl das durchschnittliche USDC-Umlaufvolumen im ersten Quartal 2026 um 39% gegenüber dem Vorjahr gestiegen ist, stiegen die Zinserträge aus den Reserven von Circle nur um 17% auf 653 Mio. US-Dollar. Das ist darauf zurückzuführen, dass der durchschnittliche Zinsertragssatz gegenüber dem Vorjahr um 66 Basispunkte gesunken ist — von 4,16% im ersten Quartal 2025 auf 3,5% im ersten Quartal 2026 — und dadurch das Wachstum erheblich abgeschwächt wurde.

Dies ist kein einmaliges Phänomen. In den letzten vier Quartalen hat sich die Kluft zwischen dem Einkommenswachstum durch Reserven und dem Wachstum des USDC-Umlaufvolumens immer weiter verringert.

Circles wichtigste Einnahmequelle wächst nicht proportional zur Menge der im Umlauf befindlichen Stablecoins.

Das Unternehmen sieht sich zudem einem Wertverlust entgegen.

60 Cent Erwachen

Das bedeutet, dass die Kosten für das Halten und Verteilen von USDC für jeden Dollar über 60 Cent liegen. Von 405 Mio. US-Dollar an USDC zahlte Circle im ersten Quartal 2026 allein 330 Mio. US-Dollar (ca. 80%) an Coinbase als Vertriebskosten. Im Quartal mit 653 Mio. US-Dollar Reservenerträgen zahlte Circle 405 Mio. US-Dollar an Partner für Verteilungs- und Transaktionskosten.

In einer Branche, in der ständig neue Akteure wachsen und sich in verschiedene Ebenen des Tech-Stacks integrieren, bedeutet dies eindeutig einen erheblichen Geldverlust.

Jetzt zeigen mehrere Anzeichen, dass Circle die Realität anerkennen muss. Die Zinsen sinken stetig und die Zinserträge werden geringer; die Vertriebskosten bleiben hoch und verursachen fortwährend Wertverluste; und Circles Kerngeschäft bleibt weiterhin ein Ersatzindikator für Renditen, dessen Wert weiter sinkt, je öfter die US-Notenbank die Zinsen senkt. Unter der Führung des US-Präsidenten Donald Trump wächst der Marktoptimismus für eine dovishe Haltung der Federal Reserve.

Wie reagiert Circle darauf? Die Antwort: Durch vertikale Integration will Circle in der gesamten Wertschöpfungskette mehr Wert abschöpfen und die Abhängigkeit vom Zinsgeschäft reduzieren.

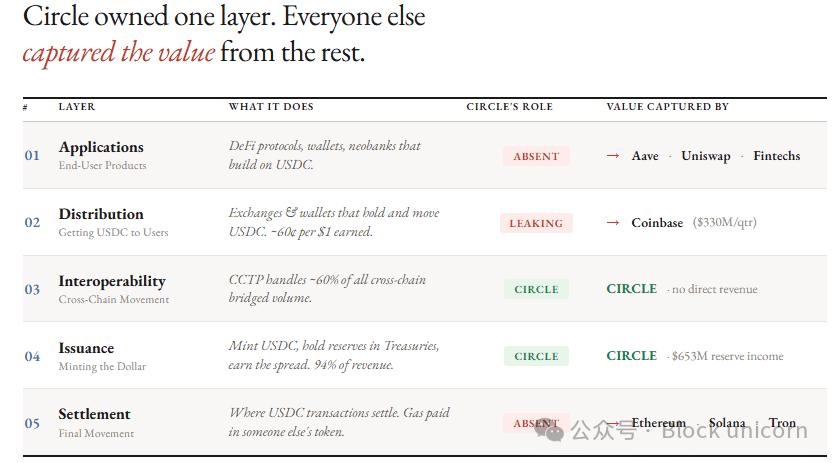

Um zu verstehen, was Circle aufbaut, schauen wir uns an, was das Unternehmen jetzt besitzt.

Der USDC-Emittent startete auf der untersten Ebene des Stablecoin-Stacks — der Emissionsschicht — und beobachtete über Jahre hinweg, wie andere auf den darüberliegenden Schichten Werte abschöpfen.

In der Emissionsschicht gibt Circle USDC und EURC heraus, hält US-Staatsanleihenreserven durch den Circl Reserve Fund unter dem Dach von BlackRock, verwaltet den 1:1 Ankerkurs und regelt Ausgabe- und Einlösungsprozesse über Circle Mint. 94% der Gesamteinnahmen stammen aus den Erträgen auf Staatsanleihereserven.

Circle expandierte daraufhin mit seinem Cross-Chain Transfer Protocol (CCTP) in die Interoperabilitätsschicht, das USDC zwischen Blockchains transferiert und etwa 60% des Cross-Chain-Bridging-Volumes bedient. Obwohl das Protokoll für das Routing von USDC zwischen Ketten zuständig ist, läuft CCTP selbst auf Fremdketten. Circle kann daraus also keine wesentlichen unmittelbaren Erträge erzielen.

Alle weiteren Schichten im Stack gehören anderen.

Abwicklungssysteme laufen auf Ethereum, Solana und Tron. Jede USDC-Transaktion zahlt Gasgebühren in anderen Tokens (ETH, SOL, TRX), und Circle hat keinen Einfluss auf Stau, Gebühren oder Governance dieser Ketten.

Distributionskanäle verlassen sich hauptsächlich auf Coinbase, Börsen und Wallets. Circle muss Ertragsbeteiligungen, Incentives und Integrationskosten zahlen, um USDC an die Nutzer zu bringen.

Drittanbieter wie DeFi-Protokolle, Fintechs, Neobanken und Prognosemärkte bauen Anwendungen und Produkte, die USDC verwenden. Das bedeutet, dass Endkunden, egal ob Retail oder Institution, nicht direkt mit Circle handeln müssen.

Diese Struktur führt dazu, dass Circle für jeden verdienten Dollar nur 40 Cent verdient.

Die Kontrolle über den Tech-Stack

Am 11. Mai kündigte Circle drei Investitionspläne an, die darauf abzielen, durch vertikale Integration die vorher nicht besessenen Ebenen zu erschließen.

Erstens: Settlement. Circle besitzt die native Layer-1-Blockchain Arc, mit der Circle die aktuell durch USDC-Transfers auf Ethereum, Solana und Tron anfallenden Gebühren abschöpfen will.

Arc ist EVM-kompatibel, bietet untersekündige Endgültigkeit und nutzt USDC als natives Gas Token, mit einer Gebühr von etwa 0,001 US-Dollar pro Transaktion. Um die Chain für Institutionen attraktiver zu machen, bietet Circle konfigurierbaren Datenschutz und eine Architektur zum Schutz gegen Quantenangriffe. Ethereum und Solana als allgemeine Public Chains sind vollständig transparent und können keinen Datenschutz für sensible institutionelle Zahlungen bieten.

Diese Runde wurde von a16z als Lead Investor im Rahmen einer 75 Mio. US-Dollar Finanzierungsrunde angeführt, weitere Investoren sind BlackRock, Apollo Global Management, Intercontinental Exchange (die Muttergesellschaft der NYSE), Standard Chartered, ARK Invest, SBI Group, IDG Capital, Bullish und Haun Ventures.

Zweitens: Distribution. Das Circle Payments Network (CPN) hilft dem USDC-Emittenten, die Abhängigkeit von Coinbase zu verringern.

CPN verbindet Finanzinstitutionen direkt mit Circles Netzwerk, sodass USDC ohne den Umweg über Börsen geprägt, eingelöst und geroutet werden kann. Das Netzwerk hat 136 registrierte Institutionen (ein Anstieg von 36%) und erzielt ein jährliches Transaktionsvolumen von 8,3 Mrd. US-Dollar (ein Plus von 17%). Zudem bietet es Fiat-Zahlungsdienste in über 50 Ländern und Regionen.

Daher hat sich der Anteil von USDC, der auf der Circle-eigenen Infrastruktur basiert, fast verdreifacht, von etwa 6% vor einem Jahr auf 17,2%. Selbst wenn die Zinserträge sinken, hat sich die RLDC-Marge (Einnahmen abzüglich Verteiler- und Transaktionskosten als Prozentsatz der Einnahmen) von 38% im zweiten Quartal 2025 auf 41% im ersten Quartal 2026 stetig erholt.

Circle hat CPN derzeit noch nicht kommerzialisiert und stellt das Nutzerwachstum höher als Entgelte. Sobald jedoch die Kommerzialisierung beginnt, erhält Circle für jeden über CPN abgewickelten Dollar nutzungsbasierte Einnahmen, ohne auf Zinserträge angewiesen zu sein.

Über Produkte wie Agent Wallets, Nanopayments (ermöglichen USDC Überweisungen ab 0,000001 US-Dollar [ein Millionstel US-Dollar] ohne Gas-Gebühr), den Agent Marketplace (Agenten können dort Dienstleistungen entdecken und bezahlen) und Circle CLI (beschleunigt Agentenregistrierung und Wallet-Konfiguration) baut Circle eine vollständige Agentenökonomie auf.

Drittens: Die Anwendungsschicht. Auf dieser dritten Ebene nimmt Circle geringe Gebühren für große Transaktionen von KI-Agenten und schöpft so Wert aus der gesamten Agentenökonomie ab.

Wie groß ist das Marktpotenzial für Agent Payments? Letzten Monat teilte Circles Marketingchef Peter Schroeder mit, dass von 140 Mio. Transaktionen, die KI-Agenten innerhalb von neun Monaten abgewickelt haben, 98,6% in USDC erfolgten.

Stack-Rennen

Circles Expansion in das Zahlungssystem ist kein leichtes Unterfangen. Zahlungsriese Stripe begann an der Spitze und vertiefte seinen Stack Schritt für Schritt durch Deals und Produktlaunches. Die Übernahme von Bridge brachte Stripe die Kontrolle über Authentifizierung, Verwahrung, FX und Kartenausgabe. Mit der Einführung von Tempo drang Stripe in die Settlement-Schicht vor. Heute kontrolliert Stripe alle sieben Schichten des Zahlungsstacks und bedient 5 Millionen Händler.

Tether nutzt Plasma als Settlement Chain, die vom USDT-Emittenten entwickelt wurde. Allerdings ist Tethers Regulierung bei Weitem nicht so streng wie bei USDC.

Stripe dominiert Person-zu-Person-Zahlungen, während Tether im Bereich der Dollar-Zahlungen in Schwellenländern sowie im Krypto-Trading führend ist. Daher positioniert sich Circle im institutionellen Settlement und im Bereich Machine Transactions, wo Regulierungsreputation und programmierbare Infrastruktur wichtiger sein könnten als die von Stripe dominierte Checkout-Integration.

CRCL schlägt zurück

Zwar hat Circle Kapital von institutionellen Investoren eingeworben, doch die initiale Entwicklungsfinanzierung von ARC kam tatsächlich von den Aktionären von CRCL. Ironischerweise könnte der größte Widerstand für Circle von innen kommen: Wie mit internen Widerständen umgehen?

Welche Bedeutung hat der Wertzuwachs des Arc-Tokens für ein börsennotiertes Unternehmen? Das habe ich schon letzten November angesprochen.

„Die Natur eines nativen Tokens wird am öffentlichen Markt einige Diskussionen auslösen. Weshalb sollten Marktteilnehmer einen nativen Token anerkennen oder wertschätzen, der den von Arc und CPN geschaffenen Wert abschöpft, statt diesen Wert dem Circle-Gewinn zuzuführen? Weshalb sollte Circles Überschuss dazu genutzt werden, ein Kostenzentrum zu finanzieren, das voraussichtlich die Gewinne nicht an Aktionäre ausschüttet? Bestehende Aktionäre werden dies niemals tolerieren. Investoren kaufen CRCL wegen der Rendite aus den Reserven. Sie wollen nicht zusehen, wie ein neues Asset die Wertsteigerung der von ihnen finanzierten Infrastruktur einsackt.“

Wie wird Circle dieses Problem lösen? Ist eine eigenständige Notierung von Arc sinnvoll? Das wird sich wohl erst im ersten Quartal nach dem Arc-Mainnet-Start zeigen.

Derzeit ist Circles langfristiges Ziel, auf diesen Ebenen so viel Einfluss wie möglich zu gewinnen, um maximalen Wert abzuschöpfen. Jedes Mal, wenn USDC auf Arc abgewickelt wird, kann Circle eine Settlement-Gebühr erhalten. Wenn Institutionen über CPN handeln, behält Circle den Verteilungsgewinn. Und wenn Agenten über Nanopayments auf Arc Transaktionen abwickeln, hofft Circle, auch auf dieser Ebene eine Gebühr erheben zu können.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

RVV schwankt in 24 Stunden um 46,3 %: Niedrige Liquidität treibt heftige Volatilität an