SpaceX wird bald seinen Börsenprospekt veröffentlichen: Das sind die fünf wichtigsten Punkte

SpaceX steht kurz davor, seinen Börsenprospekt zu veröffentlichen. Dieses Dokument wird gleichzeitig eine schwindelerregende Wachstumsgeschichte sowie erschreckende Verlustzahlen präsentieren und damit den Auftakt für den bisher größten und ambitioniertesten Börsengang des Unternehmens bilden.

Das Volumen dieser Börsennotierung könnte bis zu 75 Milliarden US-Dollar erreichen und damit den größten Börsengang eines Technologieunternehmens aller Zeiten darstellen.

Die im Prospekt offengelegten Informationen werden Investoren erstmals eine systematische Übersicht über SpaceX’ scheinbar voneinander getrennte Geschäftszweige ermöglichen – Raketenstarts, Satelliteninternet, soziale Medien, AI-Modelle, Datenzentren, Verteidigungsverträge und Mars-Exploration.

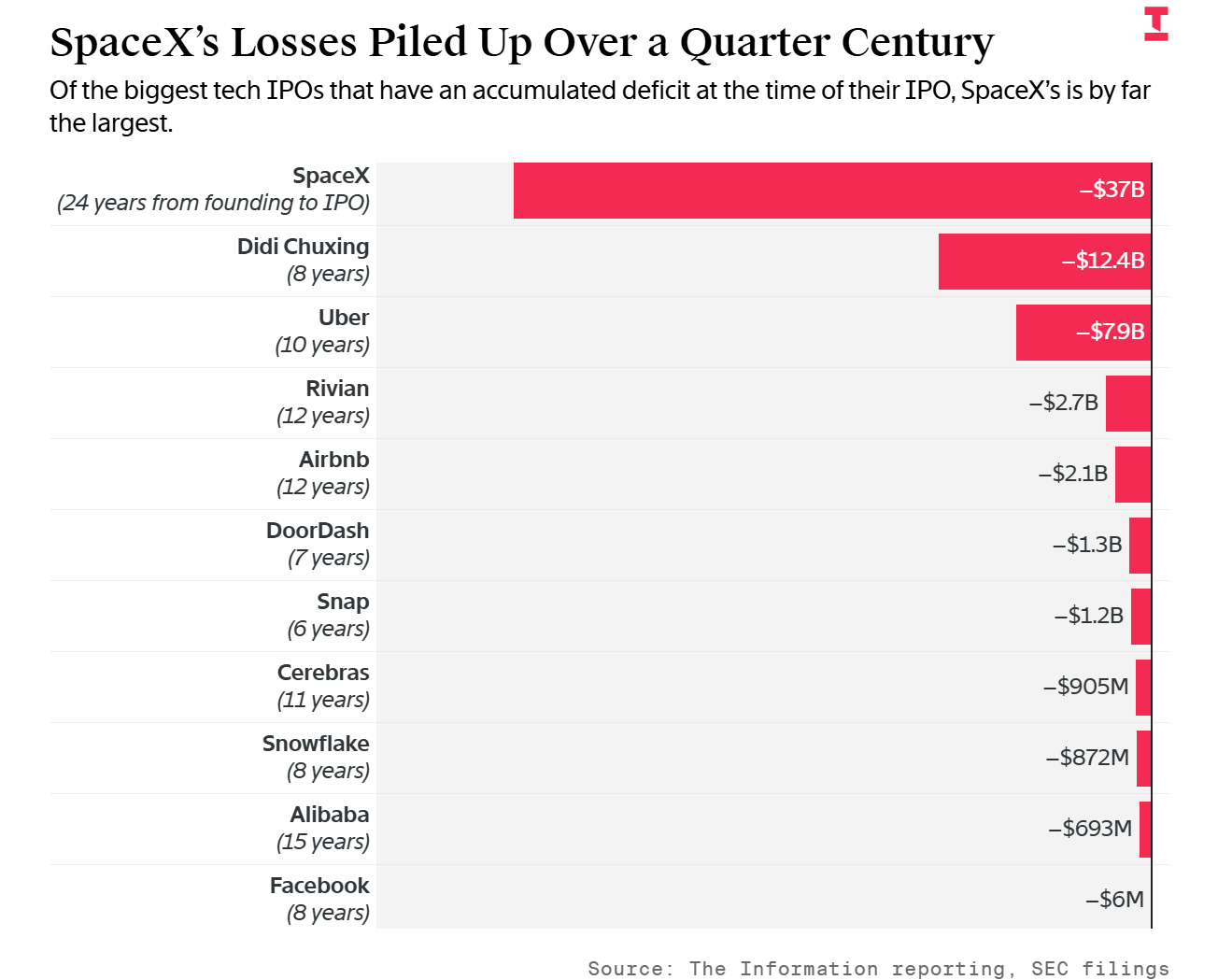

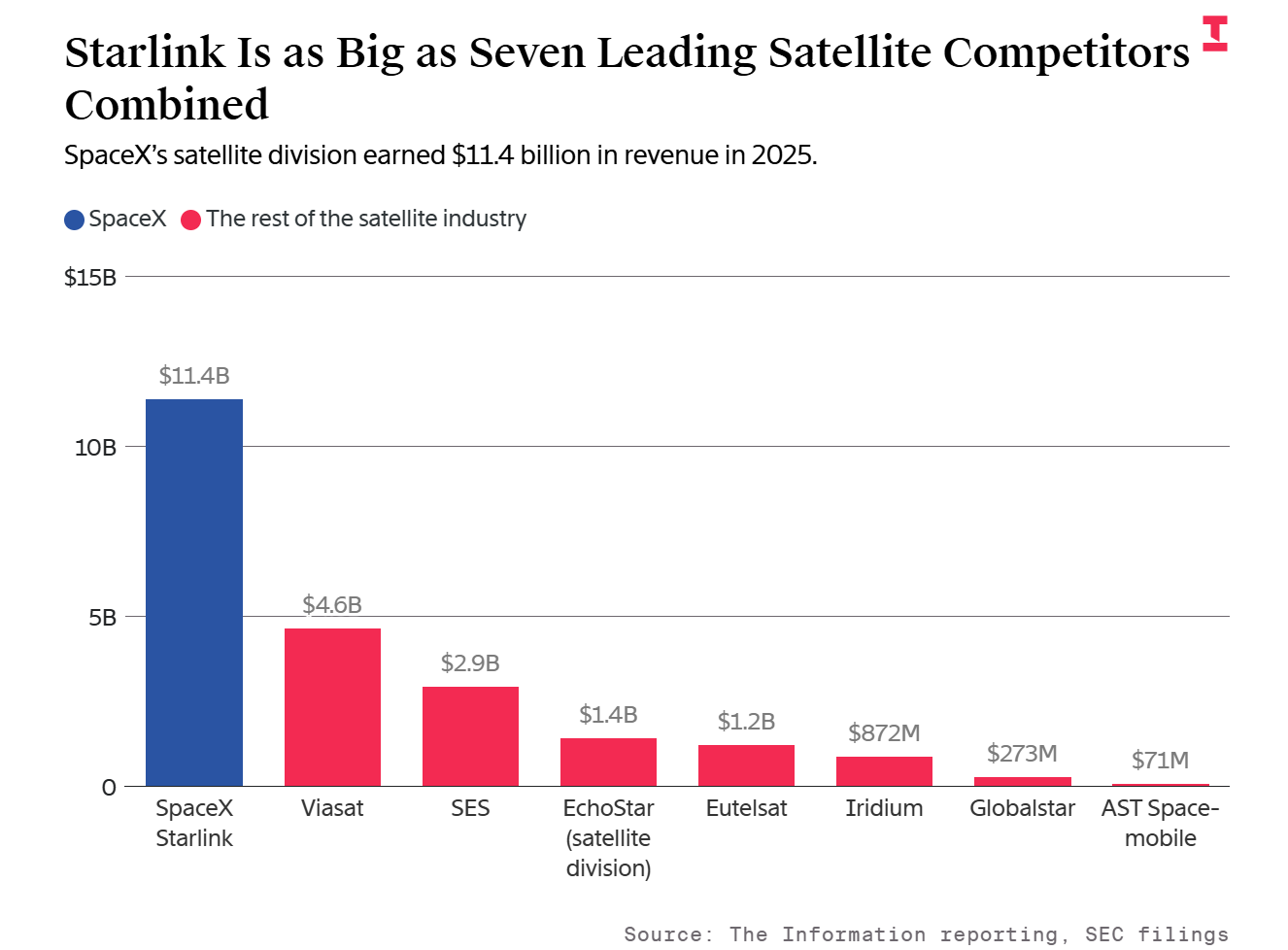

Der Prospekt wird offenlegen, dass die historischen kumulierten Verluste von SpaceX stolze 37 Milliarden US-Dollar betragen – mehr als die Summe der zehn größten verlustreichsten Tech-Unternehmen, die anschließend an die Börse gegangen sind. Gleichzeitig erzielte das unternehmenseigene Satelliteninternet Starlink im vergangenen Jahr einen Umsatz von 11,4 Milliarden US-Dollar – allein damit entspricht das Unternehmen dem Gesamtumsatz der sieben größten globalen Satellitenkommunikationsanbieter zusammen.

Highlight 1: Historische kumulierte Verluste gehen über das Maß hinaus und übersteigen die Summe der zehn größten Tech-Unternehmen

Das Ausmaß der Verluste von SpaceX ist in der Geschichte von Technologie-Börsengängen beispiellos. Bis Ende letzten Jahres zeigte die Bilanz des Unternehmens einen kumulierten Verlust von 37 Milliarden US-Dollar. Diese Zahl übersteigt nicht nur die kumulierten Verluste von Unternehmen wie Didi Chuxing, Uber, Airbnb und Rivian zum Zeitpunkt ihrer Börsengänge, sondern übertrifft auch die Summe der zehn nächstgrößten verlustreichsten Technologieunternehmen.

Ein derart massiver Verlustspiegel reflektiert die enormen Kapitalinvestitionen, die SpaceX im Verlauf seiner 24-jährigen Entwicklung für den Aufbau dominanter Raketenstart-Kapazitäten benötigte, ebenso wie die groß angelegten Aktienanreize für Mitarbeiter über viele Jahre hinweg. Die Anfang dieses Jahres abgeschlossene Übernahme von xAI verschärfte diesen Druck zusätzlich – xAI hatte im vergangenen Jahr ebenfalls hohe Verluste verzeichnet.

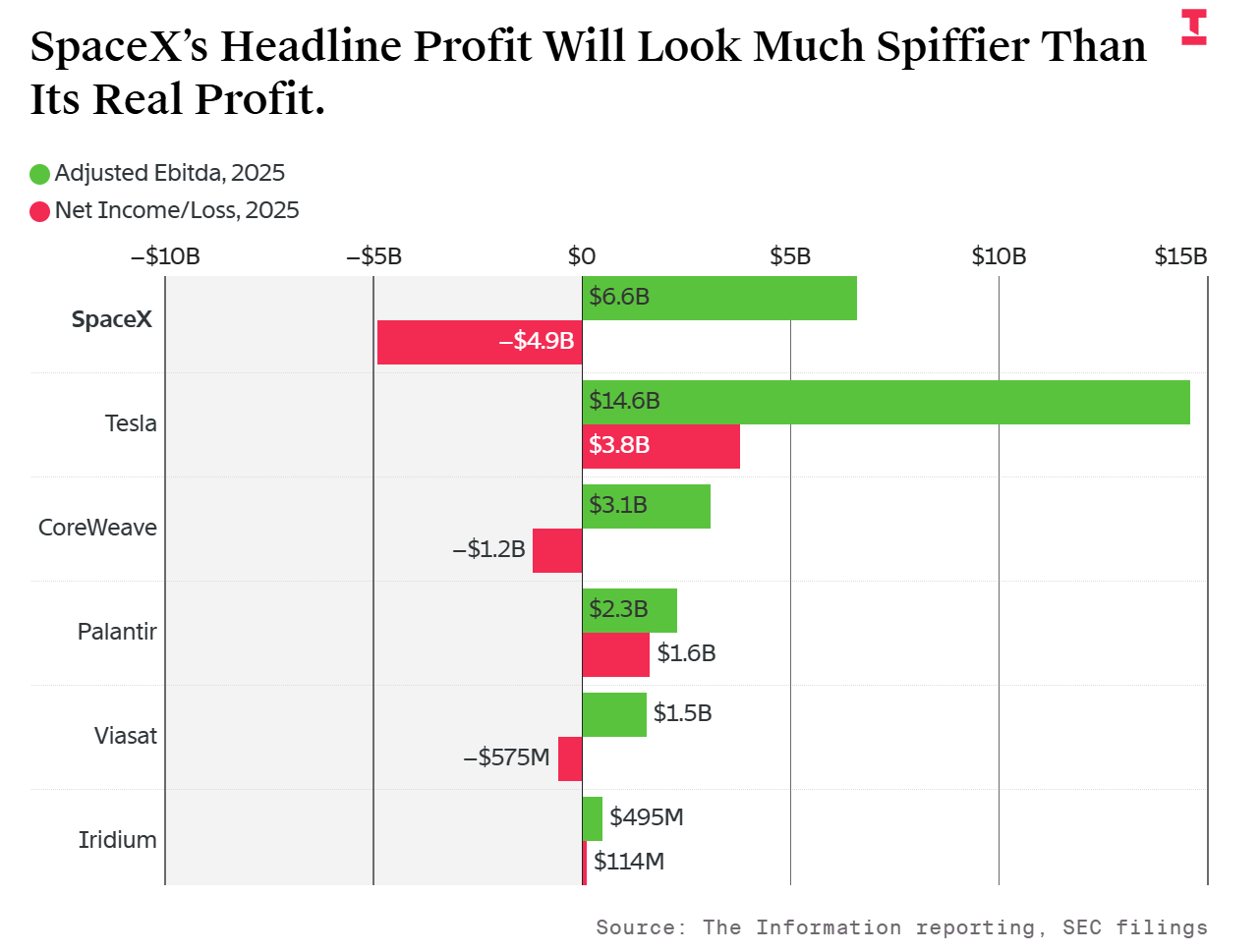

Highlight 2: Große Kluft zwischen bereinigtem Gewinn und tatsächlichem Verlust

Abgesehen von den wichtigsten Kostenblöcken war die Finanzlage von SpaceX im vergangenen Jahr ausgesprochen beeindruckend: Das bereinigte EBITDA (Gewinn vor Zinsen, Steuern, Abschreibungen und Amortisation) belief sich auf 6,6 Milliarden US-Dollar. Nach den allgemein anerkannten Rechnungslegungsgrundsätzen (GAAP) stand jedoch ein Nettoverlust von 4,9 Milliarden US-Dollar zu Buche.

Die Differenz zwischen beiden ist besonders eklatant. Die Summe der im bereinigten EBITDA ausgeklammerten Kosten entspricht dem 1,7-fachen des bereinigten EBITDA selbst. Diese Rate liegt über der anderer kapitalintensiver Unternehmen, darunter der AI-Datenzentrums-Betreiber CoreWeave, der Satelliteninternet-Anbieter Viasat und sogar Musks weiteres börsennotiertes Unternehmen Tesla.

Diese Diskrepanz resultiert aus SpaceX' einzigartiger Kostenstruktur – hohe Investitionen, umfangreiche Aktienanreize und zusätzlicher Schuldendruck haben gemeinsam das Volumen der aus dem bereinigten Ergebnis herausgerechneten Kosten stark ansteigen lassen. Obwohl die Präsentation nicht standardisierter Gewinnkennzahlen gegenüber Investoren branchenüblich ist, ist das Ausmaß der Anpassungen bei SpaceX im Vergleich zu ähnlichen Unternehmen außergewöhnlich.

Highlight 3: Starlink so stark wie sieben, dominiert den Markt für Satelliteninternet

Starlink ist SpaceX’ wertvollstes Kerngeschäft. Innerhalb von nur fünf Jahren hat sich dieser Bereich des Satelliteninternets eine marktbeherrschende Stellung verschafft.

Im vergangenen Jahr erzielte Starlink einen Umsatz von 11,4 Milliarden US-Dollar – mehr als das Doppelte des größten Konkurrenten Viasat. Tatsächlich entspricht dies dem Gesamtumsatz der sieben führenden Unternehmen SES, Viasat, AST SpaceMobile, Globalstar, Iridium, Eutelsat und der Satelliten-Sparte von EchoStar zusammen. Diese Zahlen verdeutlichen die überwältigende Dominanz von Starlink in der globalen Satellitenkommunikationslandschaft.

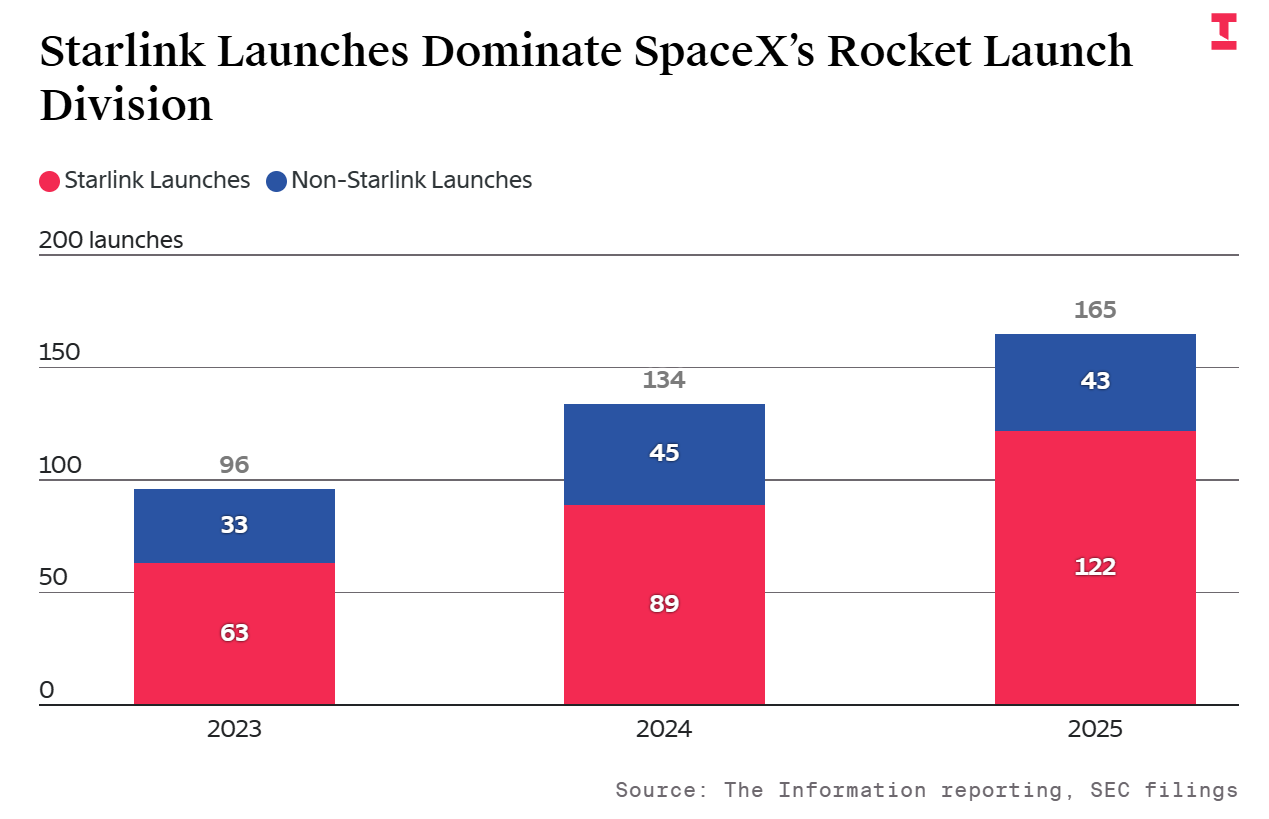

Highlight 4: Kommerzialisierung der Raketenstarts verläuft schleppend, Kapazitäten verlagern sich auf AI-Orbitalberechnungen

Das Geschäftssegment Space (hauptsächlich Raketenstarts für externe Kunden) verzeichnete im vergangenen Jahr ein deutliches Nachlassen des Wachstums, der Umsatz stieg lediglich um 8% auf 4,1 Milliarden US-Dollar und beruhte dabei hauptsächlich auf Verträgen mit dem US-Verteidigungsministerium und der NASA.

Der wesentliche Grund für diese Wachstumsflaute: SpaceX führte im vergangenen Jahr insgesamt 165 Falcon 9-Starts durch, von denen lediglich 43 für externe Geschäftskunden erbracht wurden. Fast drei Viertel der Kapazität nutzte Starlink für eigene Zwecke – und dieser Anteil ist gegenüber den Vorjahren sogar gestiegen. Der Prospektentwurf stellt klar: „Die Anzahl der Kundenstarts und die Preise pro Start bleiben zwischen 2024 und 2025 weitgehend konstant“.

Bemerkenswert ist zudem, dass laut Prospektentwurf SpaceX in Zukunft einen Großteil der ursprünglich für Starlink reservierten Startkapazität in Richtung AI-Geschäft verlagern wird, um Server und andere Rechenleistungseinrichtungen in die Umlaufbahn zu bringen. Diese strategische Neuausrichtung könnte die verfügbare Kapazität für externe kommerzielle Starts weiter einschränken.

Highlight 5: AI-Sparte zeigt enttäuschendes Wachstum, kann mit OpenAI und Anthropic nicht konkurrieren

Die AI-Abteilung von SpaceX integriert die Social-Media-Plattform X sowie den Chatbot Grok der Tochtergesellschaft xAI. Doch die Zahlen belegen, dass das Wachstum dieser Sparte alles andere als beeindruckend ist.

Im vergangenen Jahr lag das Umsatzwachstum von xAI lediglich bei 23% – weit entfernt von der Konkurrenz: Laut The Information wuchs der Umsatz von Anthropic im selben Zeitraum um über 1000%, während OpenAI fast 300% zulegte.

Bemerkenswert ist außerdem: Die Umsätze der AI-Sparte stammen derzeit vor allem von der Social-Media-Plattform X und nicht von den eigentlichen AI-Aktivitäten – genaue Anteile bleiben unklar. Das Unternehmen führt das Wachstum des Bereichs auf „steigende Abonnementerlöse sowie höhere Werbe- und Plattformdienstleistungseinnahmen“ zurück, was das bestehende Problem der bislang unbewiesenen Monetarisierung von AI weiter verdeutlicht.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

MAPO schwankt innerhalb von 24 Stunden um 44,6 %: Niedrige Liquidität verstärkt starke Preisschwankungen

Im Trend

MehrMAPO schwankt innerhalb von 24 Stunden um 44,6 %: Niedrige Liquidität verstärkt starke Preisschwankungen

US-Markt-Update zu Unterstützung und Widerstand am 20. Mai: Unterstützung und Widerstand für 18 Instrumente (Gold, Silber, Platin, Palladium, Rohöl, Erdgas, Kupfer und die zehn wichtigsten Währungspaare)