SpaceX Börsengang: Größter Börsengang der Geschichte, eine Bewertungsherausforderung von 2 Billionen Dollar

Am Mittwochabend reichte SpaceX das S-1 bei der SEC ein. Am Donnerstagnachmittag soll die Starship V3 in Texas ihren Erstflug unternehmen – zwei Ereignisse, die weniger als 24 Stunden auseinanderliegen und eher wie eine abgesprochene Generalprobe als ein Zufall wirken.

Das ist genau das, was Musk am besten kann: Aus einem Finanzereignis eine Geschichte über das Schicksal der Menschheit zu machen. Doch im S-1 steckt eine Zahlenreihe, die keine Erzählung überdecken kann.

Ein Unternehmen mit einem Nettoverlust von 4,9 Milliarden US-Dollar im Jahr 2025 – wie kommt man auf eine Bewertung von 2 Billionen?

Machen wir erstmal die Rechnung auf.

2025 erwirtschaftet SpaceX einen Umsatz von 18,7 Milliarden US-Dollar und verzeichnet einen Nettoverlust von 4,9 Milliarden US-Dollar. Im Vorjahr 2024 war das Unternehmen noch profitabel – mit einem Nettogewinn von 791 Millionen US-Dollar. Der Wechsel von Gewinn zu Verlust fällt passenderweise genau auf den Zeitpunkt nach der Übernahme von xAI im Februar 2026.

Die Bilanz von xAI sieht so aus: 3,2 Milliarden US-Dollar Umsatz, aber 6,4 Milliarden US-Dollar operativer Verlust. Das bedeutet: Für das Doppelte des Umsatzes erhält SpaceX eine verlustträchtige Sparte, die dann mit einer profitablen Sparte zusammengesteckt wird – das ist die Kerngeschichte des SpaceX-Geschäftsberichts 2025.

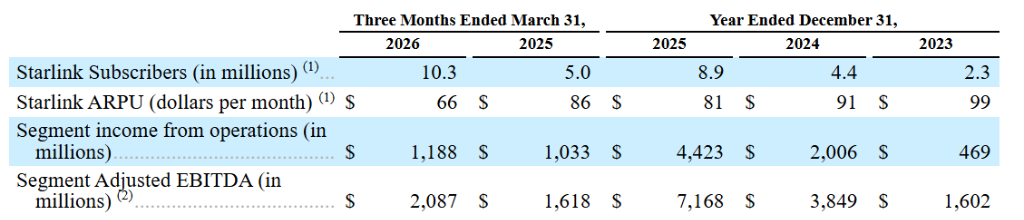

Der operative Gewinn von Starlink in Höhe von 4,4 Milliarden US-Dollar wird von xAI auf einen Schlag aufgebraucht – und reicht immer noch nicht aus.

Die eigentliche Frage ist nicht, ob SpaceX zu hoch bewertet ist, sondern wie viel von der 2-Billionen-US-Dollar-Preisschild tatsächlich für Starlink steht – und wie viel davon für Musks weitere Wetten bezahlt wird.

Starlink: Dieser Teil ist real

Zieht man xAI und das Raketen-Geschäft ab, bleibt die Story von Starlink sehr klar.

Im ersten Quartal 2026 macht Starlink 3,3 Milliarden US-Dollar Umsatz und erzielt 1,2 Milliarden US-Dollar Gewinn. Die Nutzerzahl stieg von 2,3 Millionen im Jahr 2023 auf 4,4 Millionen im Jahr 2024, 8,9 Millionen in 2025 und lag Ende Q1 dieses Jahres schon bei 10,3 Millionen. Es gibt keinerlei Anzeichen, dass das Wachstum nachlässt.

Bei den Wettbewerbern ist die Lage übersichtlich: Amazons Kuiper-Satelliteninternet hat noch keinen kommerziellen Start hingelegt, und erst im Laufe dieses Jahres werden Schritt für Schritt erste Dienste eingeführt; OneWeb konzentriert sich auf Regierung und Geschäftskunden und ist im Endkundenmarkt kein direkter Konkurrent.

Das ist ein Geschäft mit einer echten Markteintrittsbarriere. Frequenzlizenzen, bereits eingesetzte Satelliten-Infrastruktur und User-Bindung – all das kann Amazon nicht einfach mit Geld in 12 Monaten nachkaufen.

Geht man nach der 30-fachen Umsatzbewertung wie bei SaaS-Firmen, käme die reine Consumer-Breitbandsparte von Starlink auf etwa 380 Milliarden US-Dollar. Zählt man Geschäftskundenverträge, militärische Nutzung und Direktverbindung zu Smartphones dazu, ergibt sich eine Gesamtschätzung für Starlink von rund 600 Milliarden US-Dollar.

Das ist der solideste Teil der ganzen Geschichte.

Und was kauft man mit der restlichen Billion?

Unabhängige Analysten kommen bei einer Sum-of-the-Parts-Bewertung (SOTP) von SpaceX auf einen Bereich zwischen 1,1 und 1,25 Billionen US-Dollar. NYU-Bewertungspapst Damodaran liegt bei 1,22 Billionen, PitchBook gibt einen Korridor von 1,1 bis 1,7 Billionen US-Dollar an.

Das IPO-Ziel von 1,75 bis 2 Billionen US-Dollar bedeutet einen Aufschlag von rund 500 bis 750 Milliarden US-Dollar – dafür müssen einige Annahmen stimmen.

Erste Annahme: Die Starlink-Nutzerzahl wächst von 10,3 Millionen auf über 50 Millionen. Das ist nicht unmöglich, bedeutet aber eine Vervierfachung der aktuellen Größenordnung und erfordert, dass sich Starlink gegen Amazons stärker werdende Konkurrenz behauptet.

Zweite Annahme: xAI wird profitabel und avanciert zu einem Hauptakteur im KI-Markt. Derzeit gibt es 1,9 Millionen zahlende Abonnenten – zum Vergleich: OpenAIs ChatGPT dürfte vermutlich über 100 Millionen zahlende Nutzer haben. Die Trainingskosten pro Grok 4-Modell liegen bei 500 Millionen Dollar, allein das KI-Segment benötigt pro Quartal 7,7 Milliarden Dollar an Investitionen – aufs Jahr hochgerechnet über 30 Milliarden. Diese Zahl steigt rasant, im S-1 steht explizit, das Modell solle auf „zehn Billionen Parameter“ ausgebaut werden.

Dritte Annahme: Die Starship wird kommerzialisiert, senkt die Startkosten um den Faktor 10 und erschließt eine ganz neue Weltraumwirtschaft. Der heutige V3-Flug ist der 12. Testflug insgesamt, mit einer Kommerzialisierung kann frühestens in der zweiten Jahreshälfte 2026 gerechnet werden – das Zeitfenster ist da, die Unsicherheit aber auch.

Wenn alle Annahmen aufgehen, ist die 2-Billionen-US-Dollar-Bewertung nachvollziehbar. Platzt auch nur eine dieser Annahmen, muss die Bewertung neu diskutiert werden.

85,1 %: Die neue Governance-Obergrenze im Silicon Valley

Der Abschnitt zur Governance ist im S-1 ziemlich eindeutig: Musk hält über Class-B-Aktien (je 10 Stimmen pro Aktie) 85,1 % der Stimmrechte. Öffentlich gehandelte A-Aktien gewähren nur eine Stimme pro Aktie.

Bei allen Entscheidungen zu Strategie, Managementbesetzung und Kapitalallokation werden die Stimmen von Privatanlegern und Institutionellen zusammengerechnet immer noch nichts bewegen. Das Unternehmen kann zudem die Ausnahme für „kontrollierte Gesellschaften“ nutzen und sich so um die Mehrheit unabhängiger Direktoren und ein unabhängiges Vergütungskomitee drücken.

Die Pensionsfonds von New York und Kalifornien haben bereits gemeinsam geschrieben und diese Struktur als „die börsennotierte Konstruktion, die das Management am stärksten bevorzugt, die es je gegeben hat“ bezeichnet.

Als Google an die Börse ging, hielten Page und Brin zusammen etwa 57 % der Stimmrechte; bei Meta waren es bei Mark Zuckerberg um die 57 %. In der Welt der großen Technologiekonzerne markiert 85 % einen neuen Höchstwert.

Wer SpaceX kauft, bekommt den wirtschaftlichen Anteil – steigt der Kurs, profitiert man. Stimmrechte erwirbt man jedoch nicht. Musk führt SpaceX, Tesla, xAI und The Boring Company gleichzeitig, entscheidende Interessenkonflikte werden allein von ihm entschieden, ohne Kontrollmechanismen.

Das ist kein moralisches Urteil, sondern ein Teil der Risikobewertung.

Wer bewegt sich als Erster nach dem Börsengang?

Der erste, der auf der Timeline betroffen ist, ist Tesla – schon während des IPO-Roadshows.

In den vergangenen Jahren kauften viele Anleger Tesla auch deshalb, weil sie indirekt über Musk SpaceX-Exposure wollten. Mit dem separaten Börsengang von SpaceX entfällt diese Logik – wer SpaceX will, kauft künftig einfach SPCX.

Dieser Portfolio-Umschichtungsprozess beschleunigt sich, wenn der Emissionspreis von SPCX am ersten Handelstag gehalten wird; scheitert der IPO jedoch und bricht die Aktie ein, muss dies nicht zwangsweise einen Kursrutsch bei Tesla bedeuten – dann lösen sich die Zusammenhänge, und Druck zur Umschichtung entsteht nicht.

Rund um den IPO-Tag wird es an der Nasdaq einen Liquiditätsengpass geben. 75 Milliarden Dollar sind das größte Emissionsvolumen aller Zeiten, Gelder werden während des Roadshows, des Pricings und der Zeichnung eingefroren und dem Markt entzogen. Das betrifft besonders überbewertete Wachstumsaktien, denn deren Geldquellen überschneiden sich stark mit denen, die nun in SPCX fließen. Ist der Gesamtmarkt positiv gestimmt, wird die Reibung absorbiert; trifft es jedoch auf eine ohnehin rückläufige Risikobereitschaft, wird der Effekt verstärkt.

Für Nvidia und TSMC ist das Gelingen des IPO weitgehend irrelevant.

xAI plant laut S-1 einen quartalsweisen Investitionsbedarf von 7,7 Milliarden US-Dollar für Rechenleistung – unabhängig davon, wie sich der Kurs am ersten Handelstag entwickelt. Hier gibt es einen klaren Nachfragezuwachs, aber ob der Markt diese höheren Ausgaben neu bewertet, hängt davon ab, ob Investoren xAIs Ausgaben als echte Bestellungen oder als weiteres Verlustabenteuer von Musk betrachten – aktuell existieren beide Sichtweisen parallel.

Am Ende steht der Gesamt-IPO-Markt. Schließt SpaceX am ersten Handelstag über dem Emissionspreis, dürften sich die Zeitpläne für OpenAI und Stripe beschleunigen; kommt es zu einem Kurssturz oder gibt es nur ein knappes Halten, schließt sich das Zeitfenster erneut und die Einhörner müssen weiter warten.

S-1 gestern eingereicht, heute startet die Rakete

Heute um 18:30 Uhr Eastern Time (UTC+8) wird Starship V3 in Texas abheben und den zwölften Testflug absolvieren, wobei eine der Aufgaben das Aussetzen von 20 simulierten Starlink-Satelliten ist.

Dieser Zeitpunkt wirkt alles andere als zufällig. S-1 gestern Abend eingereicht, Starship fliegt heute – beides liegt im gleichen Nachrichtenzyklus. Institutionelle Investoren schätzen auf Basis der Finanzdaten den Wert, während die Nachrichtenbilder von Raketenstarts laufen – Musk weiß genau: Mit Zahlen allein ist die 2-Billionen-Dollar-Geschichte kaum zu erzählen, aber mit Finanzdaten plus Rakete sieht das schon anders aus.

Gelingt V3, ist mindestens eine der drei Annahmen im S-1, die gleichzeitig erfüllt sein müssen, durch ein reales Ereignis gestützt. Scheitert der Flug, wird der Starship-Anteil an der Bewertung wacklig, und während des IPO-Roadshows wird die Skepsis präsent bleiben.

Das ist heute die einzige wirklich offene Variable.

Was gilt es danach zu beobachten?

Das Ergebnis von Starship V3 heute ist der erste Meilenstein, Erfolg oder Fehlschlag wird während der Roadshow wiederholt von den Institutionellen thematisiert werden.

Der 12. Juni ist der Tag der Preisfestsetzung. Ob der Kurs von 1,75 Billionen US-Dollar gehalten wird, ist das unmittelbarste Signal des IPOs selbst – fällt der Kurs, betrifft das nicht nur SpaceX, sondern auch nachfolgende Kandidaten wie OpenAI und Stripe.

Der erste vollständige Geschäftsbericht nach dem IPO wird etwa im August erwartet. Dann sind vor allem zwei Zahlen entscheidend: Erstens, ob Starlink die Marke von 12 Millionen Nutzern geknackt hat, also ob das Wachstumstempo anhält; zweitens, ob sich die Quartalsverluste von xAI verringert haben, also ob die 30 Milliarden US-Dollar an jährlichen Investitionen tatsächlich zu Umsatzwachstum führen.

Auf längere Sicht ist der offizielle Markteintritt von Amazon Kuiper als kommerzieller Dienst ein wichtiger Beobachtungspunkt. Bis dahin ist die Starlink-Bewertung stimmig; danach muss der Konkurrenzaufschlag am Markt neu eingepreist werden.

Starlink ist real. 4,4 Milliarden Dollar operativer Gewinn, 10,3 Millionen Nutzer, klare Eintrittsbarriere.

Aber wenn du SpaceX kaufst, bekommst du zugleich: ein KI-Geschäft, das pro Quartal 7,7 Milliarden Dollar verbrennt, ein Starship-Projekt, das noch viele Testflüge braucht, und einen Vertrag, bei dem 85 % der Entscheidungsmacht bei einer einzelnen Person liegen.

Von den 2 Billionen US-Dollar – wie viel entfällt auf das bewiesene Starlink, und wie viel ist ein Vorschuss auf noch nicht eingetretene Ereignisse? Diese Frage muss jeder Zeichner für sich selbst beantworten.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

BSB schwankt innerhalb von 24 Stunden um 223,7 %: Binance-Handelswettbewerb treibt spekulative starke Volatilität an