Welche Vermögenswerte werden vom El Niño-Phänomen profitieren?

Die Wettervariablen des Jahres 2026 sind längst nicht mehr nur Wetter-News. Das Nationale Klimazentrum überwachte im April und prognostizierte, dass im Mai 2026 ein El-Niño-Zustand einsetzt und sich im Sommer und Herbst ein mindestens mittleres El-Niño-Ereignis bildet, das mindestens bis zum Jahresende andauert. Auch die NOAA-Vorhersage vom Mai gibt eine hohe Wahrscheinlichkeit an: Die Wahrscheinlichkeit eines El-Niño von Mai bis Juli 2026 liegt bei über 82%, für ein Andauern bis zum nordhemisphärischen Winter bei 96% und die Wahrscheinlichkeit, dass sich im November ein außerordentlich starkes Ereignis entwickelt, liegt bei über 30%.

Analyst Xu Wenhui und andere von Guosheng Securities stellten in ihrem Bericht vom 20. Mai fest: „Das El-Niño-Ereignis 2026 wird klimatische Störungen in Hauptanbaugebieten für Zucker, Palmöl, Kautschuk, Baumwolle und weitere Agrarprodukte verursachen und könnte zu Ernteausfällen und in der Folge höheren Preisen führen.“ Die gleiche Klimakette überträgt sich auch auf den sommerlichen Stromverbrauch in China: Trockenheit im Norden, Überschwemmungen im Süden, steigende Temperaturen – dies könnte die Stromproduktion aus Kohlekraftwerken sowie die Nachfrage nach Kohle ankurbeln.

Am beachtenswertesten ist nicht das simple Muster „El Niño kommt, Rohstoffe steigen“. Beim Zucker kommt zudem ein eigener etwa 6-jähriger Preiskreislauf hinzu, für 2026 zeigen sich Anzeichen eines Zyklustiefs; Palmöl und Naturkautschuk erreichen meist nicht sofort ihren Höchststand, sondern der Preisgipfel tritt etwa 4 bzw. 4-5 Quartale nach dem ONI-Peak auf; Baumwolle unterliegt stärker Nachfrage- und Bestandsrestriktionen – bereits 2023-2024 kam es zu einem Preisgipfel vor dem ONI-Höchststand.

Daher lässt sich das in historischen Abschnitten erzielte maximale Kursplus nicht einfach als Rendite für 2026 hochrechnen. Entscheidend sind drei Faktoren: Ob das Wetter in den Hauptanbaugebieten tatsächlich zu Ernteausfällen führt, ob diese Ausfälle die Lager- und Handelskanäle erreichen und ob die Preisreaktion verzögert erfolgt.

Die Wahrscheinlichkeit für dieses El-Niño-Ereignis ist nicht gering, und es gibt Risiken für Extremwerte

Die Definition von El Niño ist nicht komplex: Wenn der gleitende Dreimonatsdurchschnitt des NINO3.4-Index einen Absolutwert von mindestens 0,5°C erreicht oder überschreitet und dies mindestens fünf Monate anhält, liegt gemäß Definition ein El-Niño-Ereignis vor. Nach Spitzenausprägung wird unterschieden in: schwach (0,5°C bis unter 1,3°C), mittel (1,3°C bis unter 2,0°C), stark (2,0°C bis unter 2,5°C) und sehr stark (ab 2,5°C).

Seit 1980 gab es insgesamt 13 El-Niño-Ereignisse, davon 6 mittlere und 3 sehr starke. 9 Ereignisse mit mindestens mittlerer Stärke dauerten zwischen 7 und 19 Monaten und erreichten ihren Peak meist im Winter der Nordhalbkugel.

Die Richtung des Klimaeinflusses ist ebenfalls relativ deutlich: Südostasien und Australien sind anfälliger für hohe Temperaturen und Dürre, das Waldbrandrisiko steigt; in China treten häufiger Trockenheit im Norden und Überschwemmungen im Süden auf; Südamerika und der Süden Nordamerikas haben eher mit Starkregen zu kämpfen; der mittlere Westen und Osten Nordamerikas erleben öfter Hitzewellen.

Dies erklärt, warum sowohl Agrarprodukte als auch Kohlekraft und Kohle auf der Beobachtungsliste stehen. Erstere werden im Hinblick auf Angebotsschocks betrachtet, letztere wegen der Nachfrage nach Sommerstrom.

Zucker wird nicht nur vom Wetter getrieben, sondern steht auch in einem Sechsjahreszyklus

Zucker ist in dieser Rückschau die speziellste Art von Asset. Die globale Zuckerproduktion konzentriert sich vor allem auf Brasilien, Indien, die EU, Thailand und China – zusammen etwa 60% der Weltproduktion. Die Preise zeigen einen ausgeprägten vollständigen Sechsjahreszyklus.

In den vergangenen drei Zyklen:

-

Nach dem Tief 2008 stieg der Zuckerpreis bis 2011 an, dann fiel er bis 2014;

-

Nach dem Tief 2014 Anstieg bis 2017, anschließend Korrektur bis 2020;

-

Nach dem Tief 2020 Anstieg bis 2023, seitdem Abwärtstrend, für 2026 gibt es bereits Anzeichen eines Tiefs.

Historisch kam es oft zu einer Resonanz zwischen El Niño und dem Zuckeraufwärtszyklus. Von 2009-2011 betrug die maximale Kurssteigerung ca. 78%; 2014-2016 etwa 55%; 2020-2023 rund 39%.

Die Angebotsstörungen sind nicht abstrakt. 2009-2010 traf schwere Nässe die Zuckerrohrernte in Brasilien, in Indien führte weniger Niederschlag zu Ertragseinbußen, die Zuckerproduktion fiel im Wirtschaftsjahr 2008/09 im Jahresvergleich um 24%, 2009/10 weiter auf 18-18,5 Millionen Tonnen; in Zentral-Thailand fiel weniger Regen, die Hauptanbauregion Guangxi in China litt unter anhaltender Dürre.

2014-2016, stärkere Regenfälle während der Erntehochphase in Brasilien beeinträchtigten die Zuckergewinnung; in Indien litten die Hauptanbaugebiete unter Hitze und Dürre, die Zuckerproduktion im Wirtschaftsjahr 2015/16 fiel im Vorjahresvergleich um 9,18% auf ein Siebenjahrestief, Indien wurde vom Nettoexporteur zum Nettoimporteur; in Thailand fiel die Jahresproduktion im Vergleich zum Vorjahr um 13%.

Doch 2023-2024 brachte ein Gegenbeispiel: In Brasilien stieg die Produktion infolge ausreichend Niederschlag stark an und kompensierte Ausfälle anderer Regionen, der Zuckerpreis erreichte seinen Höhepunkt schon vor dem ONI-Peak. Dies zeigt: Die Elastizität von Zucker ist hoch, aber sie hängt mehr vom gegenseitigen Ausgleich der Hauptanbauerträge ab.

Palmöl und Naturkautschuk: Verzögerungseffekte sind entscheidend

Die Produktion von Palmöl ist hoch konzentriert – Malaysia und Indonesien stellen zusammen etwa 80% der globalen Menge. In den historischen Beispielen trat das Hoch beim Palmölpreis meist etwa vier Quartale nach dem ONI-Peak auf.

In drei El-Niño-Phasen betrug die maximale Entwicklung bei Palmöl-Futures:

-

2009-2010: etwa 71%;

-

2014-2016: etwa 48%;

-

2023-2024: etwa 45%.

2009 sanken die Regenmengen in Südostasien drastisch, die indonesische Palmölproduktion wurde 2010 von prognostizierten 24,5 auf 21,96 Millionen Tonnen herabgestuft, Malaysias von 20,5 auf 16,99 Millionen Tonnen – eine Phase starker Preisreaktionen.

2014-2016 war zwar ein extrem starker El Niño, doch die Preiselastizität beim Palmöl war geringer, da weltweit das Angebot an Bohnenölen reichlich war, die Importmengen wichtiger Nachfrager wie EU, Indien und China sanken, die Lagerbestände stiegen. Auch 2023 verhielt es sich ähnlich – die Produktion in Malaysia stieg entgegen dem Trend, die Lagerbestände in den Produktionsregionen nahmen zu, der monatliche Regen wich nicht signifikant vom Durchschnitt ab, Wettereffekte blieben aus.

Beim Naturkautschuk ist das El-Niño-Muster ausgeprägter und der Verzögerungseffekt noch deutlicher. In den vergangenen fünf Ereignissen trat der Preishöchststand meist 4-5 Quartale nach dem ONI-Peak auf.

Die maximalen Kursanstiege in fünf Perioden betrugen:

-

1997-1998: etwa 33%;

-

2002-2003: etwa 118%;

-

2009-2010: etwa 167%;

-

2014-2016: etwa 101%;

-

2023-2024: etwa 54%.

Die Hauptanbaugebiete für Kautschuk liegen im asiatisch-pazifischen Raum und sind natürlich anfällig für die Dürre in Südostasien. 2002-2003 beeinträchtigte anhaltende Trockenheit das Wachstum der Kautschukbäume, was mit globalem Wirtschaftswachstum und Überbestellungen zu starken Preissteigerungen führte. 2009 betrug die Naturkautschukproduktion der ANRPC-Mitgliedsländer 8,917 Millionen Tonnen, 3,5% weniger als im Vorjahr. 2016 lag die Produktion der ANRPC-Länder bei 10,77 Millionen Tonnen, 2,5% weniger als im Vorjahr.

In der Runde 2023-2024 wirkten El Niño, Überalterung der Kautschukbäume und Arbeitskräftemangel bei der Gewinnung gemeinsam auf das Angebot ein; 2024 waren in- und ausländische Anbaugebiete zusätzlich von Hitze und Dürre betroffen, und der Erntefortschritt war stockend. Auf der Nachfrageseite war die Nachfrage der Reifenhersteller stabil, der Export von Halbmetallreifen lief gut, die Preiselastizität wurde sowohl vom Angebot als auch der Nachfrage verstärkt.

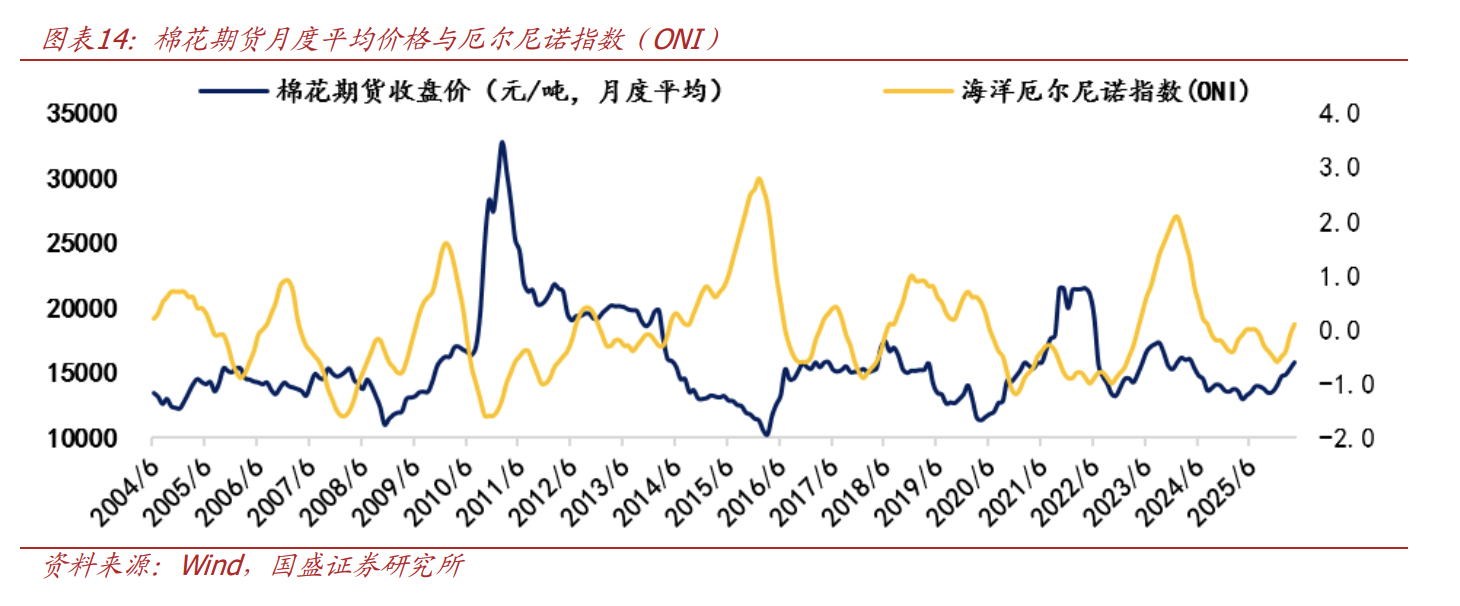

Baumwolle: Wettervorteile könnten von der Nachfrage überkompensiert werden

Auch Baumwolle ist von El Niño betroffen, jedoch ist die Preisentwicklung weitaus komplexer. Die globalen Hauptanbaugebiete sind im asiatisch-pazifischen Raum, in Nordamerika, Lateinamerika und Afrika – u.a. China, Indien, Pakistan, Australien, USA und Brasilien.

In den historisch relevanten drei Phasen ergab sich bei Baumwoll-Futures folgendes maximales Kursplus:

-

2009-2010: etwa 149%;

-

2014-2016: etwa 54%;

-

2023-2024: etwa 30,7%.

2009-2010 kam es zu einem Zusammenspiel von Angebot und Nachfrage. Weniger Regen im westlichen Pazifik, Dürre in Südasien, Südostasien und Australien beeinträchtigten die Baumwollproduktion; Indien verhängte ein Exportverbot; die chinesische Textilindustrie erholte sich. Damals überstieg der weltweite Baumwollverbrauch die Produktion um 15 Prozentpunkte, die Vorräte sanken rasch, die Preise stiegen deutlich.

2014-2016 stand zunächst der Lagerdruck im Vordergrund. Im Wirtschaftsjahr 2014/15 erreichten die globalen Endbestände an Baumwolle 23,53 Millionen Tonnen, den höchsten Stand seit 1960 nach fünf Jahren Anstieg. Aufgrund der Nachfrageschwäche kam es dann zu Produktionsrückgängen in den USA, Australien und China, El Niño beeinträchtigte die Produktion in Xinjiang, Indien, Australien, ab März 2016 zogen die Preise stark an.

2023-2024 mahnt zur Vorsicht: Die Nachfrageseite war schwach, Freigabe von Lagerbaumwolle und Ausgabe von Zollkontingenten erhöhten das Angebot, hohe Lagerbestände bei Baumwollgarn senkten die Auslastung der Spinnereien; auf der Angebotsseite traf die USA erneut Dürre, doch massive brasilianische Produktion kompensierte dies teilweise. Ergebnis: Der Preisgipfel wurde vor dem ONI-Peak erreicht.

Das bedeutet: Ob Baumwolle 2026 starke Preiselastizität entfaltet, hängt nicht nur vom Wetter ab, sondern auch davon, ob Nachfrage und Lagerbewegungen mitspielen.

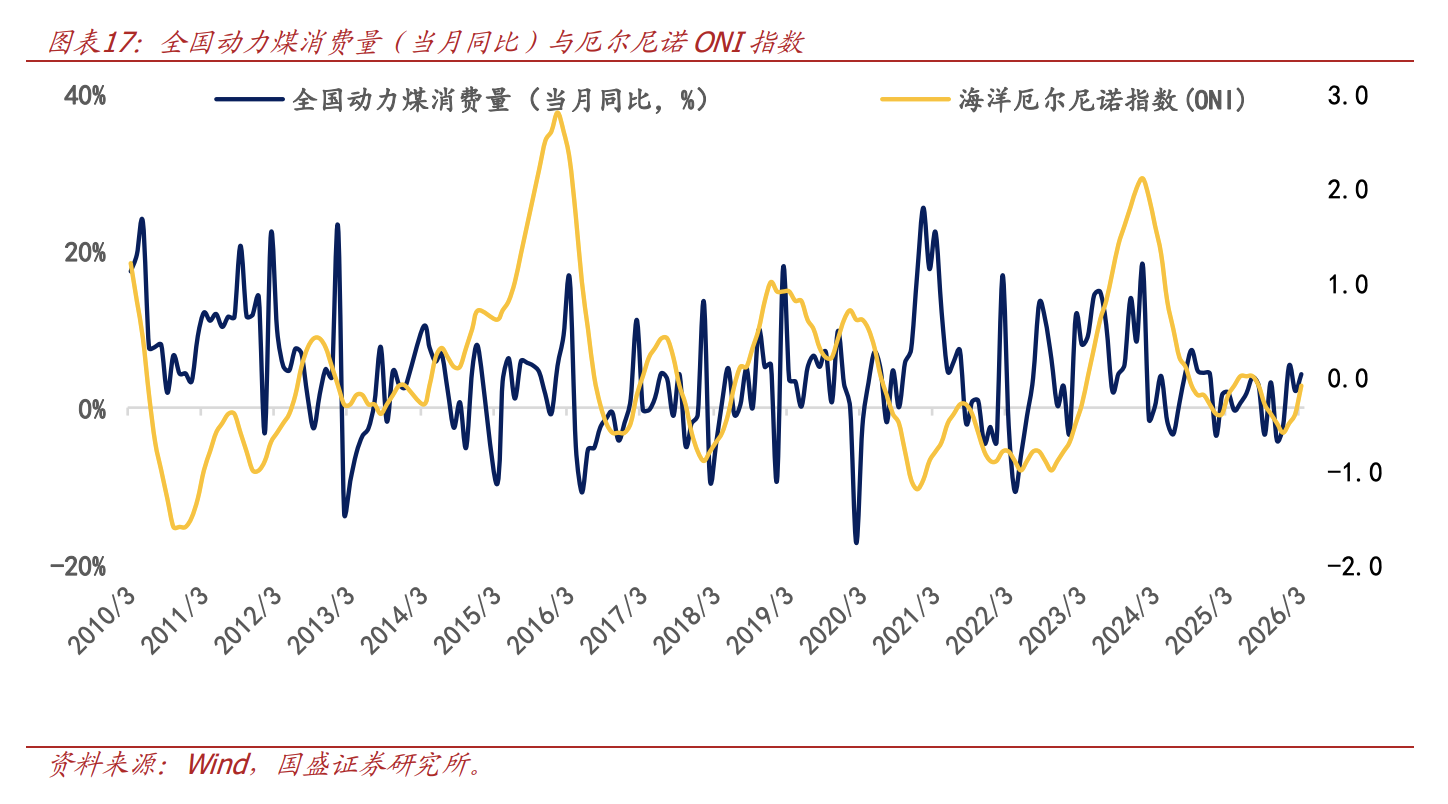

Kohlekraft und Versorgungskohle: Das Sommerfenster ist entscheidend

Bei Agrarprodukten zählt das Ernteausfallrisiko, bei Kohlekraft und Versorgungskohle der Stromverbrauch.

Zwischen 2009-2010, 2014-2016 und 2023-2024 – jeweils in der Phase, in der der ONI-Index stieg und seinen Gipfel erreichte, typischerweise von Juni bis August – nahm die landesweite Stromproduktion aus Kohle im Jahresvergleich zu, ebenso die Nachfrage nach Versorgungskohle.

Die Logik ist nicht kompliziert: El Niño treibt die globalen Temperaturen nach oben, in China führt das im Sommer zu Trockenheit im Norden und Überschwemmungen im Süden, der zunehmende Temperaturanstieg erhöht den Stromverbrauch; zusätzlich zur Wasserkraft steigen Stromproduktion und Verbrauch von Kohlekraftwerken.

Kohle und Strom sind somit keine Fortsetzung der Agrarproduktlogik, sondern eine andere Klimakette: Hitze – Strombedarf – Kohlekraft – Versorgungskohle.

Beim Trading ist nicht das El-Niño-Ereignis selbst entscheidend, sondern ob Ernteausfälle eintreten

Die historische Analyse macht die Beobachtungsliste klar: Zucker, Palmöl, Naturkautschuk, Baumwolle sowie Unternehmen und Branchen-ETF im Bereich Kohle und Strom sind allesamt Richtungen, die im Rahmen von El Niño 2026 verfolgt werden können.

Aber El Niño darf keinesfalls als Knopfdruck für steigende Preise missverstanden werden. 2023-2024 hat bereits gezeigt, dass selbst bei einem mittleren El-Niño sowohl Zucker als auch Baumwolle vor dem ONI-Peak toppen können; Palmöl kann, wenn es in den Anbaugebieten nicht deutlich weniger regnet oder Lagerbestände steigen, auch schwach reagieren.

Die praxisnahe Reihenfolge: Zunächst auf ungewöhnliche Wetterlagen in den Hauptanbaugebieten achten, dann beobachten, ob die Ertragserwartung zurückgenommen wird; danach auf Veränderungen bei Lagerbeständen und Handelsströmen schauen, und erst zum Schluss, ob die Preise – eventuell verzögert – anziehen.

Auch die Risiken sind nicht zu unterschätzen. Wetteränderungen stören das Angebot, Veränderungen der Dollar-Liquidität beeinflussen die Performance der Assetklassen; wichtiger noch: Die historischen Berechnungen beruhen auf vergangenen Mustern – sollten sich die Marktstrukturen tiefgreifend ändern, ändert sich auch die Asset-Performance.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

U2UNetwork schwankt in 24 Stunden um 90,8 %: Geringe Liquidität treibt extreme Preisschwankungen an

GMT schwankt innerhalb von 24 Stunden um 50,5 %: Anstieg der Futures-Positionen treibt spekulativen Anstieg an