Nach dem Ende der Lagerbestände: Kann eine neue Auffüllungswelle die Frachtraten für Öltanker erneut in die Höhe treiben?

Der Konflikt zwischen den USA und dem Iran hat dazu geführt, dass die Straße von Hormus nun seit fast drei Monaten blockiert ist. Gegenwärtig ist das tatsächliche Verkehrsaufkommen in der Straße von Hormus um mehr als 90% zurückgegangen – diese zentrale Route, die etwa ein Fünftel des weltweiten Ölhandels abwickelt, ist somit unterbrochen. Doch selbst diese schwerwiegendste Störung der Energieversorgung seit der Ölkrise der 1970er Jahre hat keine übermäßige Eskalation der Ölpreise verursacht – diese haben nicht einmal das Hoch von 120 US-Dollar pro Barrel aus dem Zeitraum des russisch-ukrainischen Konflikts 2022 übertroffen.

Der Hauptgrund für diese Stabilität auf den Märkten liegt darin, dass das globale Lagersystem eine Pufferfunktion übernimmt. Länder geben weiterhin ihre strategischen Ölreserven (SPR), kommerzielle Lagerbestände sowie auf See gelagerte Bestände frei, um die Angebotslücke aus dem Nahen Osten durch vorhandene Ressourcen zu schließen. Gleichzeitig dämpfen hohe Ölpreise die Nachfrage, asiatische Raffinerien drosseln bewusst die Produktion und die chinesischen Importe gehen zurück – all dies entlastet das globale Ungleichgewicht von Angebot und Nachfrage für Rohöl zusätzlich.

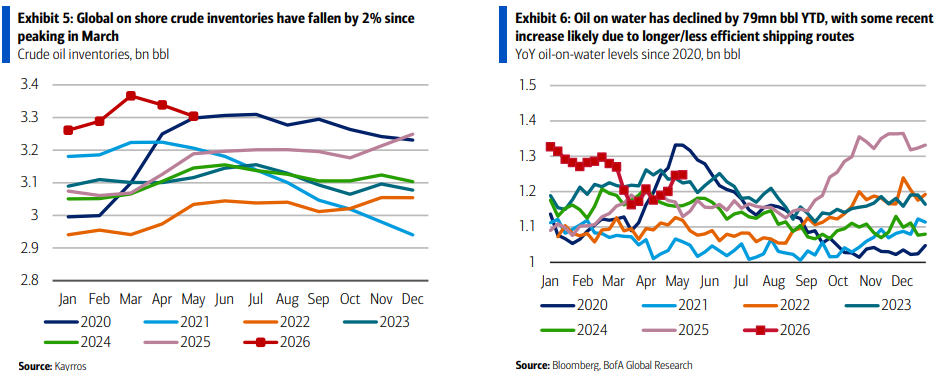

Doch dieser Puffermechanismus wird aktuell rasch aufgebraucht. Im März und April sind die globalen Ölbestände durchschnittlich um etwa 4 Millionen Barrel pro Tag gesunken. Im Mai hat sich das Tempo der sichtbaren Lagerabbauten weltweit weiter beschleunigt – auf einen historischen Rekordwert von 8,7 Millionen Barrel pro Tag. Bis Ende Mai wurden weltweit bereits rund 250 Millionen Barrel Lagerbestände verbraucht.

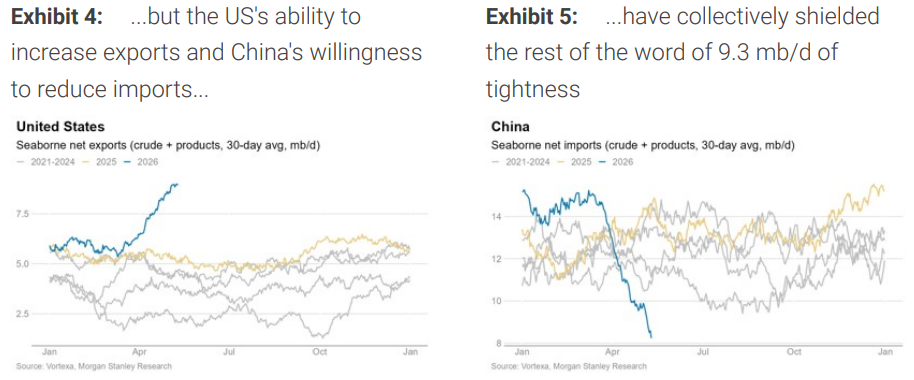

Die US-Exporte von Rohöl und Ölprodukten sind auf den Rekord von 5,9 Millionen Barrel pro Tag gestiegen, zugleich wird die strategische Ölreserve (SPR) mit der historischen Höchstgeschwindigkeit von 1,4 Millionen Barrel pro Tag auf den Markt gebracht. Die starke Exportleistung in Verbindung mit der SPR-Freisetzung führte zu einem Rekordrückgang der gesamten US-Rohölbestände (einschließlich SPR) – im Wochenvergleich um bis zu 17,8 Millionen Barrel. Die kommerziellen Lagerbestände nähern sich dem tiefsten Stand seit Jahrzehnten; die SPR befindet sich ebenfalls auf einem Tiefstand wie seit vielen Jahren nicht mehr. In Japan wurden etwa 70 Millionen Barrel Reserven verbraucht, Südkorea hat über 22 Millionen Barrel aus seinen strategischen Beständen freigegeben, und auch Indien ist inzwischen darauf angewiesen, mit kommerziellen Lagerbeständen die Versorgung aufrechtzuerhalten.

Die scheinbar weltweit verfügbaren 8,4 Milliarden Barrel physischen Rohölbestände schrumpfen stark zusammen, wenn man Pipelinenvorlauföl, Tankbodensatz und die Mindestmengen zum Aufrechterhalten des Systems abzieht – tatsächlich stehen unter Krisenvermeidungsgesichtspunkten nur rund 800 Millionen Barrel als Puffervorrat zur Verfügung. Mit dem aktuellen drastischen Lagerabbau wird der Stoßdämpfer des globalen Ölsystems rapide abgenutzt.

Diese extreme Lagerentnahme sendet ein scheinbar widersprüchliches, in Wirklichkeit aber logisches Signal an den Tankermarkt: Der Markt teilt sich in eine Phase schwacher Gegenwart und starke Erwartungen an die Zukunft.

Der Stoßdämpfer verdeckt die Versorgungskrise, der Öltransportmarkt steht bereit

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

US-Aktien: Weltraum-, Mond- und Industrieketten-Konzeptaktien – SpaceX heizt vor