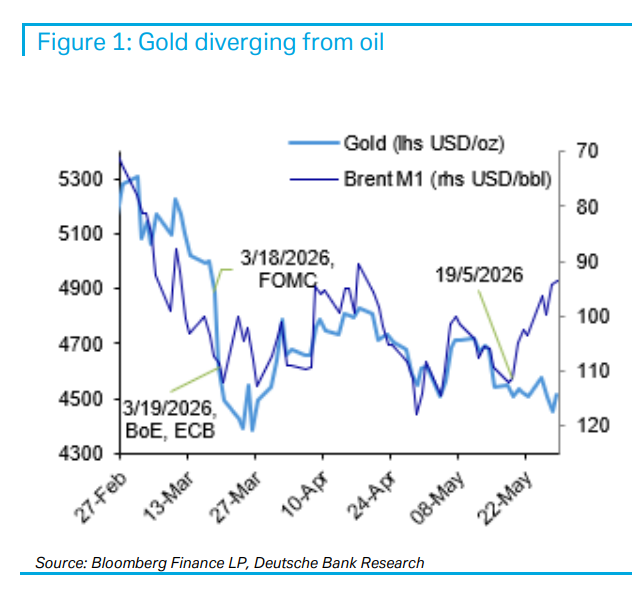

Der Ölpreis ist gefallen, aber Gold ist auch nicht gestiegen – der Markt beginnt, sich um ein neues Problem zu sorgen.

Ein fallender Ölpreis sollte eigentlich ein Vorteil für Gold sein, doch diesmal ist Gold nicht gestiegen – der Markt verarbeitet gerade eine neue, viel komplexere Logik.

Laut Informationen von Trading Desk Windchaser veröffentlichte die Deutsche Bank Niederlassung Singapur am 29. Mai einen Edelmetall-Research-Bericht. Analyst Michael Hsueh wies in dem Bericht darauf hin, dass Gold mit einem neuartigen Problem konfrontiert ist: Die Treiber der Inflation sind vielfältiger geworden, während die globale Geldpolitik gleichzeitig synchron gestrafft wird – beides zusammen schwächt die traditionelle Safe-Haven-Logik von Gold.

In den letzten zehn Tagen fiel der nächstfällige Brent-Rohöl-Kontrakt unter 100 USD/Fass, aber Gold ist dem Ölpreisrückgang nicht gefolgt und hat nicht angezogen. Stattdessen setzte es den Abwärtstrend fort, der Mitte Mai bei etwa 4700 USD/Unze seinen Anfang nahm. Gleichzeitig kam es an ETF- und Terminmärkten zusammen zu Nettoverskäufen von etwa 1,6 Millionen Feinunzen Gold (davon ETF-Abflüsse ca. 400.000 Unzen, Terminmarkt netto ca. 1,2 Millionen Unzen).

Der Analyst stellt klar: "Das neue Problem von Gold ist, dass eine hartnäckigere Inflation zeitgleich mit einer entschlossenen inflationsbekämpfenden Geldpolitik auftritt."

Reale Zinsen sind die entscheidende Variable

Warum ist Gold trotz fallender Ölpreise nicht gestiegen? Der Analyst nennt zwei Schlüsseldatenpunkte.

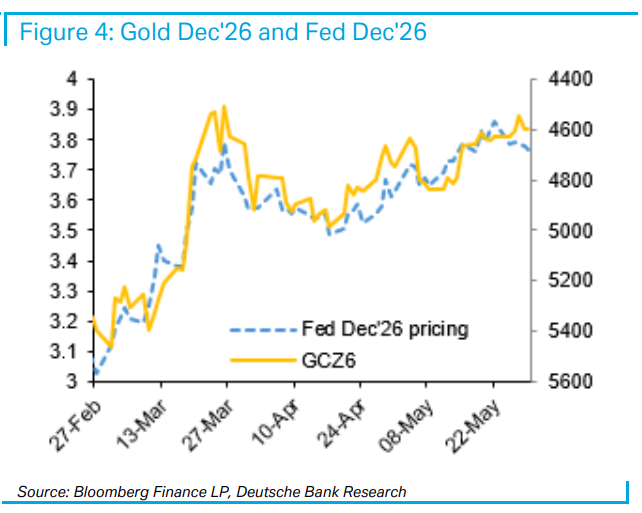

Erstens: Die Korrelation zwischen US-Staatsanleihenrenditen (10 Jahre, nominal und real) und längerfristigen Öl-Futures (z.B. Dezember 2026) ist deutlich höher als zu kurzfristigen Kontrakten – der Bestimmtheitswert (R²) langfristiger Kontrakte beträgt 77 %, der kurzfristigen nur 51 %. Dies zeigt, dass der Markt wahrscheinlicher von dauerhaft hohen Energiepreisen ausgeht als von kurzfristigen Ölpreisschwankungen.

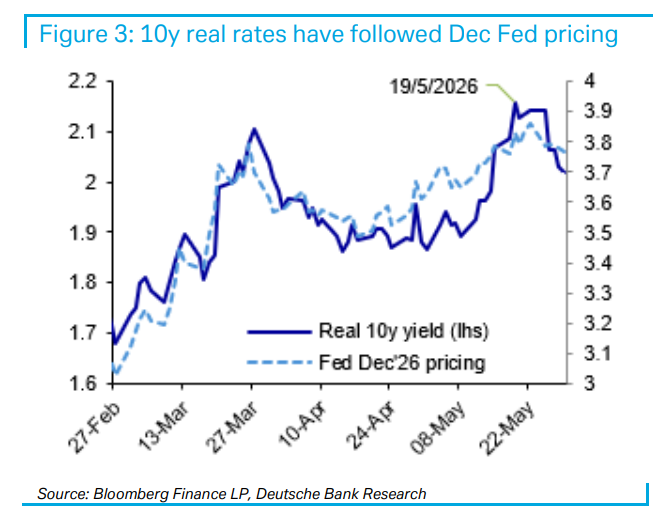

Zweitens folgen die realen Renditen der zehnjährigen US-Staatsanleihen eng der Zinspreisbildung für die Fed-Sitzung im Dezember. Ein Anstieg der Realzinsen dämpft unmittelbar den fairen Finanzwert von Gold.

Seit Jahresbeginn haben sich die Realzinsen bereits um 48 Basispunkte neu bewertet. Der Analyst mahnt, diesen Trend nicht linear fortzuschreiben – 2022 betrug die Neubewertung sogar 270 Basispunkte, aber damals ging der offizielle Goldbedarf (also die Käufe der Zentralbanken) im zweiten Halbjahr 2022 im Vergleich zum Vorjahr um satte 716 Tonnen nach oben, was den Zinsdruck effektiv abfederte.

Anleihemarkt-Verkäufe sind ein globales Phänomen

Der Druck auf den Anleihemarkt betrifft nicht nur die USA.

Nach dem Durchbrechen der 4,5 %-Marke bei der Rendite zehnjähriger US-Staatsanleihen erreichte der Verkaufsdruck ein Ausmaß, dass er als Gesprächsthema der Finanzministerrunde auf dem G7-Treffen vom 18. bis 19. Mai erwähnt wurde. Nach Angaben des japanischen Finanzministers Katayama gab es “sich gegenseitig verstärkende Effekte” auf den drei großen Märkten von USA, Großbritannien und Japan – die langfristigen Renditen der zehnjährigen Staatsanleihen stiegen dort in derselben Woche jeweils um 21, 24 und 23 Basispunkte.

In Japan: Der Markt befürchtete einen Nachtragshaushalt (inklusive Energiezuschüsse), und die Regierung hatte diese Notwendigkeit mehrfach dementiert. Premierminister Sanae Takai erklärte später, ein Nachtragshaushalt müsse nicht zwangsläufig durch großvolumige Anleiheemissionen finanziert werden, und der CEO der Japan Post Bank kündigte an, weiterhin japanische Staatsanleihen zuzukaufen – das beruhigte die Marktstimmung etwas.

In Großbritannien: Nach einer Wahlschlappe der Labour-Partei bei lokalen Wahlen Anfang Mai befürchtete der Markt parteiinterne Herausforderungen für Premierminister Starmer, wobei ein möglicher neuer Parteichef einen expansiveren Kurs und mehr Schuldverschreibungen anstreben könnte. Hinzu kamen deutlicher als erwartete Defizitzahlen im britischen Staatshaushalt für April, die den Verkaufsdruck auf Gilts weiter verstärkten.

In den USA: Strategen meinen, „eine Reihe von Schocks hat die Realzinsen zu niedrig gehalten und macht es schwierig, die Inflation wieder auf 2 % zu senken“. Sie bleiben derzeit bei ihren Short-Positionen auf zehnjährige US-Anleihen, mit einem kurzfristigen Ziel von 4,65 %, und halten einen Anstieg der Renditen auf 5 % (entspricht einem Laufzeitaufschlag von 135 Basispunkten) für möglich.

Potenzielle Wende: Die Haltung des neuen Fed-Chairman Warsh

Die jüngsten Schwierigkeiten des Goldes liegen unter anderem darin begründet, dass der US-Iran-Krieg seinem Ende zugeht und der Handelsverkehr in der Straße von Hormus wiederhergestellt wird – die nach dem Krieg verbleibenden Inflationsgefahren könnten jedoch hohe Realzinsen festigen.

Allerdings weisen Analysten auch auf einen potenziellen positiven Einfluss für Gold hin: den baldigen ersten Fed-Zinssatzentscheid unter Leitung des neuen Vorsitzenden Kevin Warsh am 17. und 18. Juni.

Im November letzten Jahres erklärte Warsh in einem Leitartikel im Wall Street Journal ausdrücklich: Die Fed solle die Stagflationsprognose aufgeben, KI werde durch Produktivitätssteigerungen eine wichtige deflationäre Kraft und er unterstütze eine Senkung der Leitzinsen zeitgleich mit der Reduzierung der Fed-Bilanz.

Sollte es Warsh gelingen, die Tonlage des Offenmarktausschusses der Fed (FOMC) deutlich von dem leicht restriktiven Kurs von Mitte Mai abzuwenden, könnte er die Markterwartung hinsichtlich des Zinsverlaufs bedeutend beeinflussen, ohne den Grundkonsens einer „nahezu neutralen Zinsumgebung auf unbestimmte Zeit“ aufzugeben, und würde damit die ETF-Nachfrage nach Gold stärken.

Doch dieser Perspektive steht erheblicher Gegenwind entgegen. Derzeit preist der Markt die Wahrscheinlichkeit einer Fed-Zinserhöhung bis Dezember bereits mit 58 % ein. Der Präsident der St. Louis Fed, Musalem, warnte unlängst, der aktuelle Leitzins liege noch unter dem neutralen Niveau, und die USA befänden sich wahrscheinlich nicht in einer Hochproduktivitätsphase. Auch das EZB-Protokoll vom April verdeutlicht: „Eine Haltung des Ignorierens der Inflation ohne geldpolitische Maßnahmen ist immer weniger angebracht.“

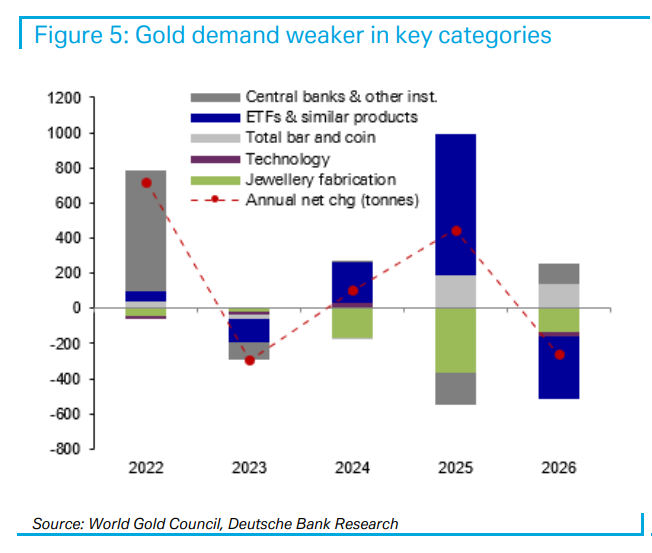

Nachfrageseite: ETF-Volumen bricht ein, Zentralbankkäufe übertreffen Erwartungen

Fundamental betrachtet hat sich die Nachfragestruktur auf dem Goldmarkt dieses Jahr stark differenziert.

Positiv: Zentralbanken weltweit kauften im ersten Quartal mehr Gold als erwartet und die Nachfrage nach Barren und Münzen wuchs zum Vorjahr um 38 %.

Negativ: Die ETF-Nachfrage ist im Jahresvergleich um 78 % eingebrochen – im ersten Quartal wurde nur ein Bedarf von 62 Tonnen registriert, während die Deutsche Bank für das Gesamtjahr mit rund 450 Tonnen rechnet. Das würde in den verbleibenden Quartalen einen deutlichen Nachholbedarf bedeuten.

Allerdings muss ein schwacher ETF-Absatz nicht zwangsläufig einen Goldpreisverfall bedeuten. Auch 2023 blieb die Gesamtnachfrage schwach, aber der Goldpreis stieg dennoch leicht an.

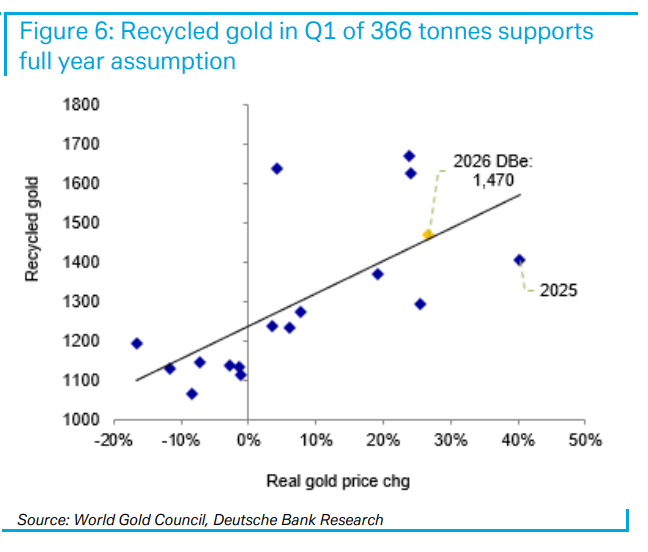

Angebotsseite: Altgold-Recycling ist der größte Unsicherheitsfaktor

Auf der Angebotsseite ist das Recycling von Altgold (recycled gold) dieses Jahr der wichtigste Einflussfaktor, da es preisempfindlicher ist als gefördertes Gold.

Im ersten Quartal wurden 366 Tonnen Altgold recycelt, die Deutsche Bank kalkuliert für das Gesamtjahr mit 1.470 Tonnen. Der World Gold Council merkt an, dass die Engpässe bei Raffinierung und Recyclingkapazitäten allmählich nachlassen – das könnte das Tempo des Gold-Recyclings in der zweiten Jahreshälfte beschleunigen. In einigen Märkten könnte auch eine Abwertung der heimischen Währung zu mehr „Zwangsverkäufen“ führen. Das bedeutet: Das Angebot an Altgold birgt Aufwärtsrisiken und könnte auf die Goldpreise drücken.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Analysten zur Goldpreisentwicklung | Steht ein leichter Preisanstieg bevor?

Im Trend

MehrDie KI-Werbeplattform Liftoff Mobile (LFTO.US) kehrt mit einer Kapitalaufnahme von 399 Millionen US-Dollar an die Börse zurück und strebt eine Bewertung von fast 4 Milliarden US-Dollar für den Nasdaq-Start an.

Die erwartete Friedensvereinbarung zwischen den USA und Iran hebt die Marktstimmung, Silberpreis erholt sich leicht.