Una caída nocturna de casi el 30%, ¿quién “derribó” a Unity?

¡Hola a todos, soy Dolphin!

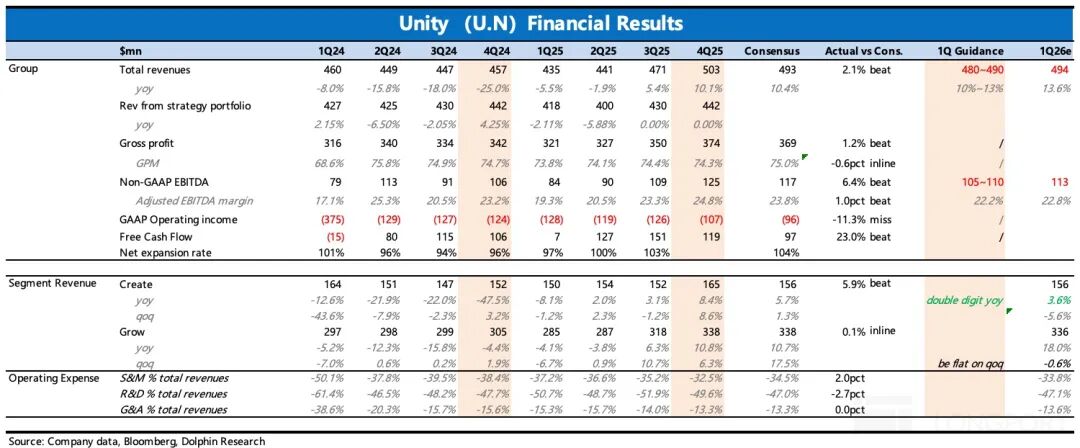

En la mañana del 11 de febrero, hora del Este de EE.UU., antes de la apertura del mercado estadounidense, el gigante de los motores de videojuegos Unity publicó sus resultados financieros del cuarto trimestre de 2025

Se esperaba que los resultados financieros fueran un salvavidas, pero esta vez las previsiones “conservadoras” coincidieron con el inesperado golpe del dato de empleo no agrícola, que presionó las expectativas de recortes de tasas. Por eso, a diferencia de ocasiones anteriores, el mercado no mostró tolerancia y la acción volvió a desplomarse sobre una base ya debilitada.

Ahora que la capitalización de Unity es inferior a los 9.000 millones, ¿realmente merece esta caída o ha sido castigada injustamente? Analicemos tres cuestiones clave del actual informe de resultados:

1. ¿Dónde está el problema de la previsión?

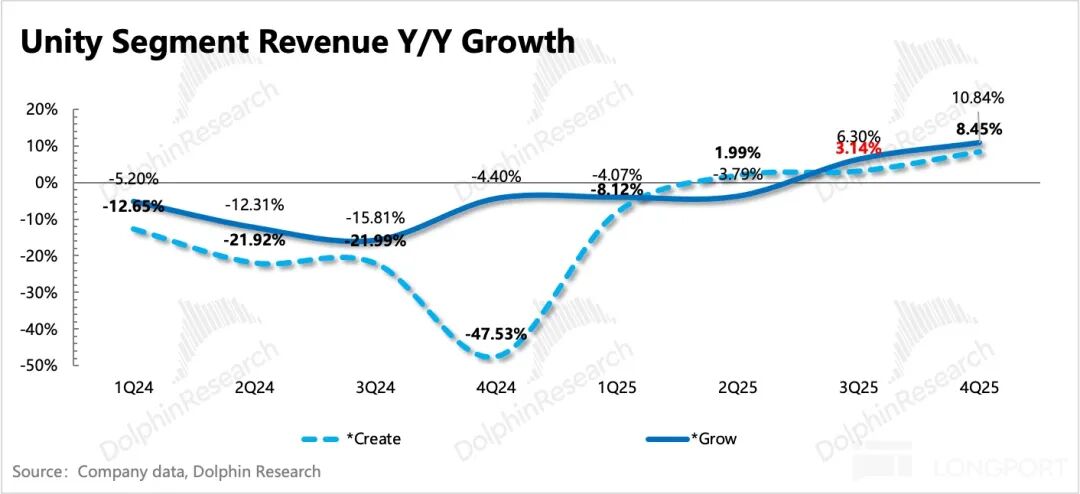

Veamos directamente el detonante de la caída: la compañía anticipa ingresos para el primer trimestre entre 480 y 490 millones, un poco por debajo de lo esperado por el mercado, similar a ocasiones anteriores. Pero el problema esta vez es que el negocio que sostiene la valoración —la solución Grow— prevé un crecimiento trimestral nulo para el primer trimestre, lo que implica un aumento interanual del 19%.

Aunque la previsión de la compañía coincide con la de BBG (para empresas con alta volatilidad a corto plazo, las previsiones de BBG generalmente no reflejan plenamente las expectativas más recientes del capital), para una empresa como Unity, que se basa en la lógica de invertir en una reversión de dificultades, los inversores buscan la “tendencia de crecimiento” y no sólo alcanzar un “valor específico”, por lo que el crecimiento trimestral de Grow es aún más relevante para ellos.

La mayoría de instituciones principales esperaba antes del informe un crecimiento trimestral del 0-5%, mientras que los más optimistas preveían incluso que en el cuarto trimestre se superaría el 10% (manteniendo la tendencia del tercer trimestre), y que en el primer trimestre se mantendría un crecimiento por encima del 5% (ajustando un poco por estacionalidad).

Así, desde una perspectiva de tendencia, la aceleración de la recuperación de Unity sería más evidente. Por tanto, el crecimiento trimestral del 6,3% en el cuarto trimestre ya se consideró insuficiente por el lado comprador, y la previsión de crecimiento neutral para el primer trimestre los dejó aún menos satisfechos.

2. ¿Por qué eran tan optimistas las expectativas del capital?

Normalmente, como el cuarto trimestre es temporada de vacaciones, el sector del videojuego suele entrar en una fase baja durante el primer trimestre; según el historial de Unity, el primer trimestre suele caer un 7% respecto al cuarto. Así que si se espera un crecimiento del 5% en el primer trimestre y se suma el efecto estacional del -7%, la tasa de crecimiento interna se eleva al 12%, lo que implica que la aceleración respecto al cuarto trimestre continúa.

La razón de este optimismo, es principalmente el buen desempeño de Unity Vector según los estudios de canal:

Varias instituciones mencionan la mejora continua de Vector y que los clientes han incrementado el presupuesto para Unity Network Ad (aunque IronSource sigue lastrando), y se espera que este año se lance pronto el algoritmo de optimización D28 (que predice el potencial de pago total de los jugadores en los 28 días/mes posterior a ver un anuncio), aplicar Vector a IronSource y Tapjoy, y además el acuerdo de octubre pasado entre Unity y Stripe para evitar los pagos de Apple, lo que elevó las expectativas de los inversores alcistas.

Por otro lado, la alta expectativa sobre los resultados a corto plazo también viene del cálculo inverso de la valoración: para justificar un múltiplo superior a 40x EV/EBITDA, se requiere un crecimiento CAGR de EBITDA del 47% o más en los próximos 3 años (0,85x EV/GAAP EBITDA-to-growth), lo que implica un CAGR de ingresos totales del 15-20%, y para Grow del 25%. Esta tasa anualizada implica un crecimiento trimestral promedio del 5-6%.

3. ¿A qué le teme todavía el mercado?

Pero hay un problema: debido a los anuncios de Genie, el regreso de Meta a la publicidad in-app en iOS y la narrativa de Cloudx, Unity ya no cotiza a un múltiplo de 40x EV/EBITDA. Si es sólo por no alcanzar el crecimiento, ignorar el valor en el piso y seguir exprimiendo la valoración parece irracional.

En mi opinión, el pánico a corto plazo también guarda relación con la propagación de “historias de terror” previas. Por un lado, la caída antes del informe pudo atraer capital especulativo buscando rebotes o resultados mejores de lo esperado, que salieron en masa tras el desempeño mediocre. Por otro lado, la preocupación de si Unity será reemplazada por la IA siempre ha estado presente, y una previsión por debajo de las expectativas ha minado aún más la confianza en el crecimiento futuro de Unity.

4. ¿Cómo ver el colapso de Unity?: La reversión de Unity continúa, pero el castigo de valoración bajo un sentimiento frágil suele ser excesivo

Normalmente, suelo prestar atención a ciertos indicadores operativos prospectivos, pero este avance de resultados no los detalla. Sin embargo, según la conferencia telefónica, vemos que la tendencia general de mejora de Unity se mantiene, sólo que el ritmo es variable.

Por lo tanto, que los ingresos de Grow se mantengan planos en el primer trimestre no significa que la mejora se haya detenido, y la recuperación del negocio de Create superó las expectativas. Estas tendencias y cambios coinciden con los datos de investigación institucional previos al informe.

(1) Dos diferencias de expectativas sobre Vector: Los ingresos de Vector representan el 56% del total de Grow, con un crecimiento trimestral del 15% en el cuarto trimestre y del 10% para el primer trimestre; el crecimiento interanual en enero alcanzó un récord del 70% y se espera que los ingresos anualizados superen los 1.000 millones.

En el negocio de Grow, Vector se aplica principalmente a Unity Network Ads; IronSource y Tapjoy, adquiridos en los últimos dos años, aún no lo utilizan. IronSource, debido a ajustes internos y cambios competitivos, representa sólo el 10% de los ingresos de Grow, pero ha lastrado el crecimiento durante el último año.

Según estas cifras detalladas, la optimización del algoritmo D28 de Vector probablemente se implementará después del primer trimestre, más tarde de lo que algunos esperaban. Al mismo tiempo, IronSource seguirá siendo un lastre en el primer trimestre y aún no hay signos de que Vector se aplique en IronSource.

(2) Create supera claramente las expectativas: El mercado está tan centrado en Grow que ha ignorado que la previsión de Create para el primer trimestre supera las expectativas, reflejando la rápida adopción de Unity 6, especialmente por la fuerte demanda en China.

Actualmente, Create ya es rentable bajo criterios non-GAAP, y para responder al impacto de la IA, Unity ha optado por una transición proactiva: en marzo lanzará una versión de IA que combina el motor tradicional con modelos de IA, permitiendo a los usuarios crear juegos casuales completos mediante texto.

En resumen, creemos que aunque los resultados de Unity tienen defectos,la principal causa de la gran caída es el pésimo sentimiento y la falta de confianza del mercado en las acciones de crecimiento y software,y el mercado aún no ha disipado los temores generados por las “historias de terror”. La valoración actual sólo incluye el negocio de motores, que sigue recuperándose, y no refleja completamente el valor publicitario de Unity:

En un contexto donde el negocio publicitario no repunta y el motor está estancado,si usamos múltiplos conservadores de valoración (7x PS para el motor y 4x PS para publicidad) y calculamos el crecimiento para 2026 (motor 10%, publicidad 15%), el valor estimado sería de 11.000 millones de dólares.Comparado con los menos de 9.000 millones actuales, realmente parece un castigo excesivo, prácticamente asumiendo que al menos uno de los negocios de Unity será invadido o incluso destruido.

5. Panorama de los indicadores de desempeño

A continuación, los gráficos detallados

I. Breve introducción al negocio de Unity

En el primer trimestre de 2023, Unity incorporó los resultados de IronSource y ajustó la segmentación de sus negocios. Bajo la nueva estructura, los segmentos pasaron de tres (Create, Operate, Estrategia) a dos (Create, Grow).

La nueva solución Create incluye los productos originales de Create (motor principal de juegos), e incorpora los ingresos de UGS que antes se contabilizaban en Operate (Unity Game Service: solución integral para empresas de videojuegos, abarcando desarrollo, publicación y adquisición de usuarios), además de los ingresos de la antigua Estrategia,pero desde 2023 se están cerrando progresivamente los servicios Profession y Weta;

La solución Grow incluye el negocio publicitario de Operate, así como los servicios de marketing de IronSource (principalmente Aura,Luna cerrará en el 1Q24) y los servicios de publicación de juegos (Supersonic). Las fuentes de ingresos provienen de las suscripciones al motor principal y de la plataforma publicitaria, así como de los ingresos por publicación de juegos.

II. Gráficos detallados

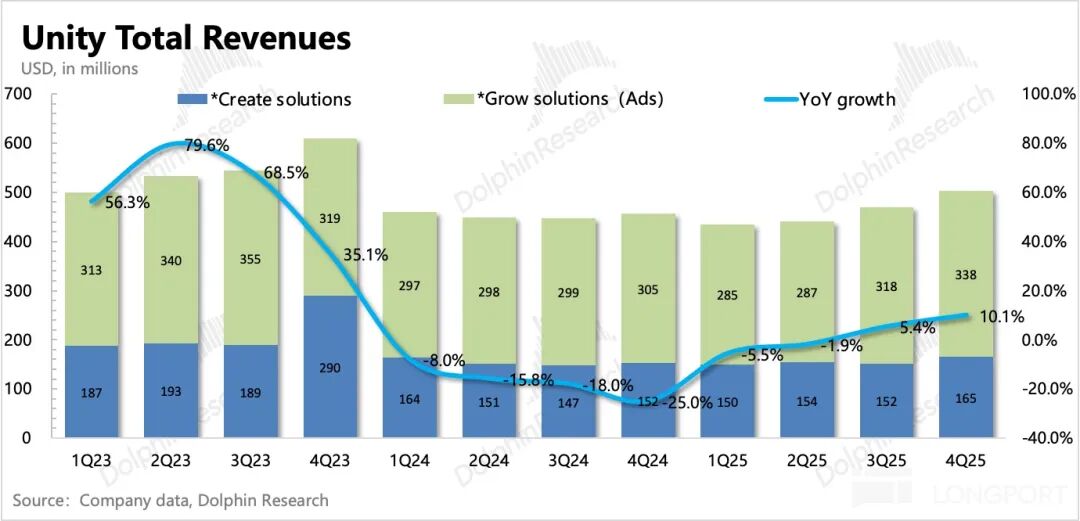

En el tercer trimestre, Unity alcanzó ingresos totales de 503 millones de dólares, un 10% más que el año anterior, superando ligeramente las previsiones de la compañía y del mercado.

Por segmentos: Create creció un 8% y Grow un 11%.

Sobre la guía del equipo directivo para los resultados a corto plazo:

Los ingresos y beneficios ajustados del cuarto trimestre se alinean básicamente con las expectativas: la previsión de ingresos es de 480-490 millones, un 10-13% más que el año anterior, ligeramente por debajo de lo esperado; la previsión de EBITDA ajustado es de 105-110 millones, también un poco por debajo de lo esperado.

Teniendo en cuenta que el nuevo equipo gestor tiende a ser cauto en sus previsiones, el desempeño real debería ser mejor, aunque las expectativas optimistas del lado comprador tampoco eran bajas.

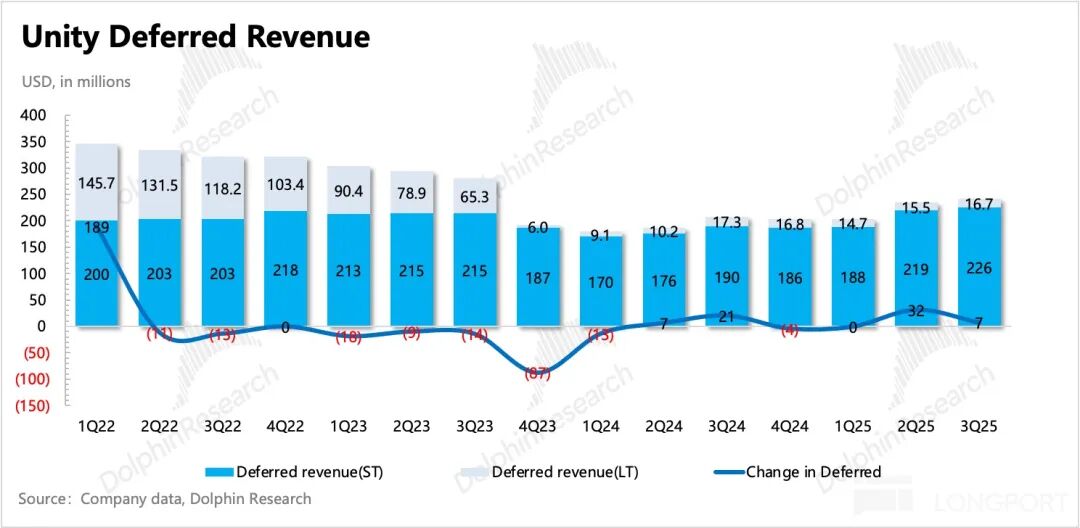

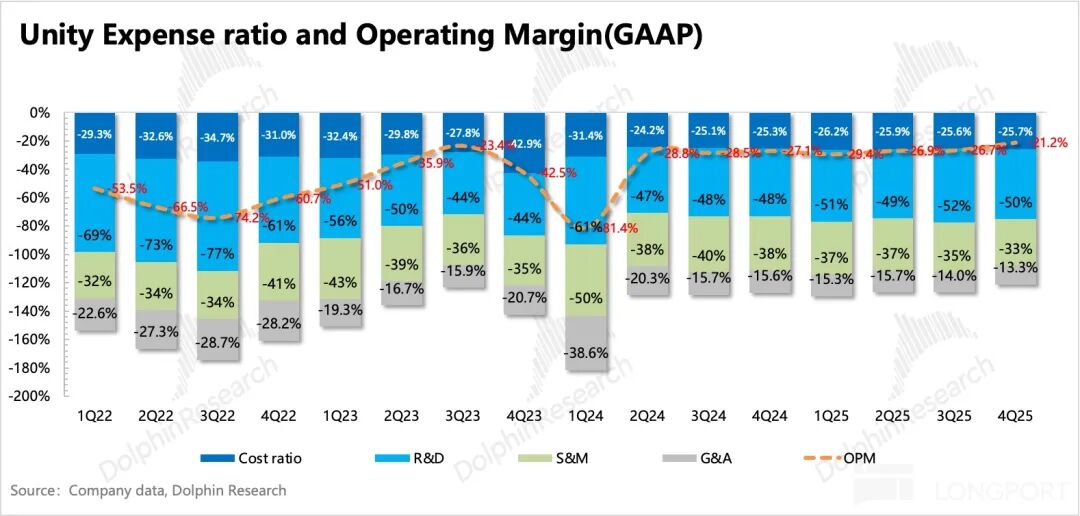

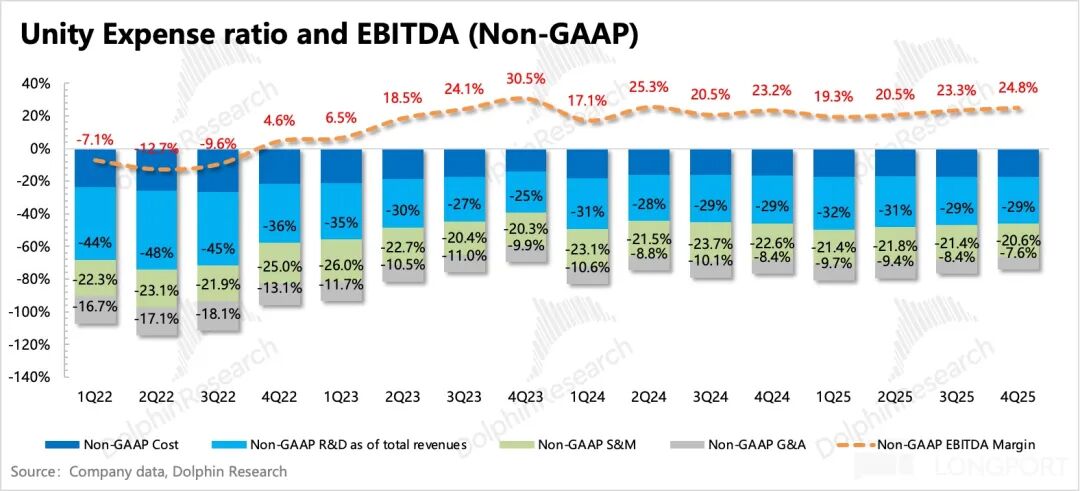

El margen de EBITDA non-GAAP del cuarto trimestre aumentó 1,5 puntos porcentuales respecto al trimestre anterior, principalmente por la optimización de costos. Además, gracias a la mejora del negocio principal, el flujo de caja libre alcanzó los 120 millones.

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.

You may also like

FIDA fluctúa un 40,9% en 24 horas: rotación de capital especulativo y alto volumen de operaciones como impulsores

A las 22:00, la Reserva Federal disparó el primer tiro para el mercado alcista.