Merck indica una mayor visibilidad de crecimiento en el período posterior a la pérdida de exclusividad de Keytruda

Merck MRK anunció resultados del cuarto trimestre de 2025 mejores de lo esperado a principios de este mes. La compañía superó las estimaciones tanto de ganancias como de ventas. Es importante destacar que, en la conferencia de resultados del cuarto trimestre, la dirección proporcionó una perspectiva alentadora de crecimiento a largo plazo, lo que probablemente ha aumentado el optimismo de los inversores.

Merck se está acercando a un importante vencimiento de patentes, ya que su terapia estrella PD-1, Keytruda, perderá la exclusividad en 2028. Aunque esto supone un gran riesgo para los ingresos, la compañía proyecta más de 70 mil millones de dólares en oportunidades comerciales potenciales no ajustadas por riesgo provenientes de su actual cartera de productos para mediados de la década de 2030. Es importante señalar que la dirección indicó que esta cifra (70 mil millones de dólares) es más del doble de la estimación de ventas máxima consensuada anterior de 35 mil millones de dólares para Keytruda en 2028 y representa un aumento de 20 mil millones de dólares respecto a lo que la compañía esperaba hace apenas un año.

Basándose en este optimismo, Merck apuesta por sus nuevos productos, los avances clave en su cartera de desarrollo y la expansión de sus portafolios comerciales a través de recientes fusiones y adquisiciones (M&A) para lograr un crecimiento sostenible en el periodo posterior a la pérdida de exclusividad de Keytruda.

Los nuevos productos de Merck con potencial de convertirse en superventas son su vacuna conjugada neumocócica 21-valente, Capvaxive, y el medicamento para la hipertensión arterial pulmonar, Winrevair. Capvaxive y Winrevair registraron ventas de 759 millones de dólares y 1.400 millones de dólares, respectivamente, en 2025. Ambos productos han tenido un lanzamiento sólido y tienen potencial para generar ingresos significativos a largo plazo.

Otro producto nuevo, Welireg, un novedoso inhibidor de HIF-2α, aprobado para tratar varios tipos de cáncer, generó ventas por 716 millones de dólares en 2025.

Merck también se centra en construir una cartera diversificada para respaldar el crecimiento a largo plazo. La cartera en fase III de la compañía casi se ha triplicado desde 2021, respaldada por avances internos y la incorporación de candidatos mediante acuerdos de M&A. Merck está experimentando un fuerte lanzamiento de Ohtuvayre, una terapia de mantenimiento pionera para la enfermedad pulmonar obstructiva crónica, con potencial comercial de miles de millones de dólares. Añadido al portafolio mediante la adquisición de Verona en 2025, el medicamento generó 178 millones de dólares en ventas en el cuarto trimestre de 2025. La compañía sigue invirtiendo en el lanzamiento de Ohtuvayre en EE. UU., lo que debería ampliar el alcance a los pacientes y respaldar el crecimiento en 2026 y años posteriores.

Recientemente, Merck adquirió Cidara Therapeutics, lo que añadió el principal candidato de la cartera de esta última, MK-1406 (anteriormente CD388), un agente antiviral de acción prolongada y agnóstico a la cepa, a su cartera. Actualmente, el candidato está siendo evaluado en estudios de última etapa para la prevención de la gripe estacional en personas con mayor riesgo de complicaciones.

Los nuevos productos y la expansión de sus carteras de enfermedades respiratorias e infecciosas con los recientes acuerdos de M&A han mejorado las perspectivas de crecimiento a largo plazo de Merck.

Con una cartera diversificada en fases avanzadas y más de 70 mil millones de dólares proyectados en oportunidades comerciales más allá de Keytruda, la perspectiva de crecimiento a largo plazo de Merck ahora puede considerarse más resiliente y menos dependiente de un solo medicamento como Keytruda.

Inhibidores de PD-L1 que compiten con Keytruda de MRK

Keytruda enfrenta competencia de otros inhibidores de PD-L1, incluyendo Opdivo de Bristol Myers BMY, Tecentriq de Roche RHHBY e Imfinzi de AstraZeneca AZN.

Opdivo de BMY, al igual que Keytruda, está aprobado para varios tipos de cáncer, incluidos los de pulmón, melanoma y riñón. Bristol Myers registró ventas de 10.050 millones de dólares en Opdivo en 2025, un aumento del 8% interanual.

Tecentriq es el principal medicamento de inmunooncología de Roche aprobado para múltiples indicaciones oncológicas. RHHBY registró ventas de 3.560 millones de francos suizos en Tecentriq en 2025, un aumento del 3% interanual.

Imfinzi de AZN generó ventas de 6.060 millones de dólares en 2025, un aumento del 28%, impulsado por el crecimiento de la demanda en indicaciones de cáncer de vejiga e hígado. Imfinzi ha expandido estratégicamente su uso en diversas indicaciones oncológicas, fortaleciendo la cartera de oncología de AstraZeneca.

Rendimiento del precio, valoración y estimaciones de MRK

En los últimos seis meses, las acciones de Merck han subido un 44,1% en comparación con el aumento del 28,4% de la industria. La acción también ha superado al sector y al S&P 500 durante el mismo periodo, como se observa en el gráfico a continuación.

Fuente de la imagen: Zacks Investment Research

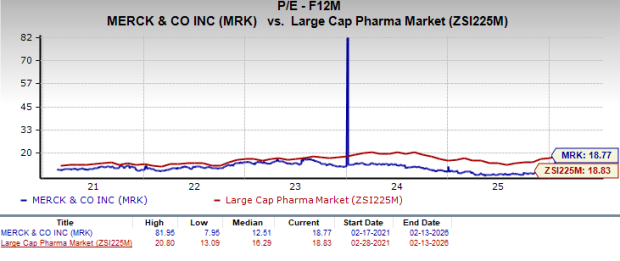

Desde el punto de vista de la valoración, Merck parece atractiva en comparación con la industria. Según el ratio precio/ganancias, las acciones de la compañía cotizan actualmente a 18,77 veces las ganancias futuras, por debajo del 18,83 de la industria pero por encima de su media de 5 años de 12,51.

Fuente de la imagen: Zacks Investment Research

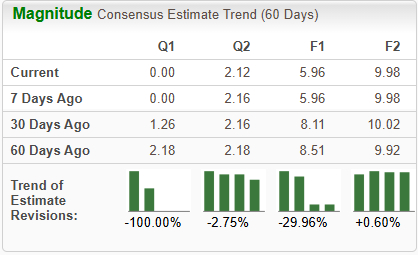

La estimación de consenso de Zacks para las ganancias por acción de 2026 ha disminuido de $8,11 a $5,96, mientras que para 2027 ha bajado de $10,02 a $9,98 en los últimos 30 días.

Fuente de la imagen: Zacks Investment Research

Clasificación Zacks de MRK

Actualmente, Merck tiene una Clasificación Zacks #4 (Vender).

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.

You may also like

"Dientes industriales", ¡se venden como pan caliente!

SKYAI fluctúa un 68,2% en 24 horas: narrativa de IA y alta volatilidad impulsan fuertes oscilaciones