Las acciones de DUOL caen un 70% en 6 meses: ¿deberías comprar, mantener o vender?

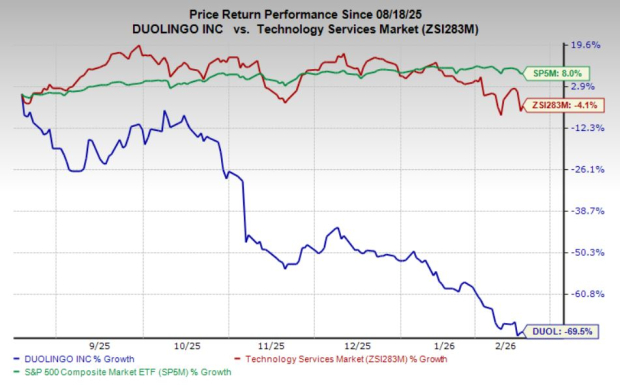

Duolingo, Inc. DUOL ha estado enfrentando una fuerte presión de venta, cayendo un 70% en los últimos seis meses. Este fuerte descenso destaca en comparación con la industria en general, que cayó apenas un 4% en el mismo período, y el compuesto Zacks S&P 500, que avanzó un 8%.

Este retroceso plantea la pregunta: ¿Duolingo se está preparando para una recuperación, o podría haber más debilidad por delante? Vamos a encontrar las respuestas.

Riesgo de replicación por IA: la paridad de funciones no es el verdadero problema

Los avances en inteligencia artificial podrían permitir a los competidores construir una aplicación de aprendizaje de idiomas comparable a Duolingo con relativa facilidad. La IA ya puede generar lecciones, simular conversaciones y personalizar ejercicios a gran escala. Con el tiempo, podría replicar casi todas las funciones visibles con las que los usuarios interactúan hoy.

Sin embargo, la pregunta clave no es si la IA puede reproducir la interfaz, sino si puede replicar el motor de comportamiento subyacente. Duolingo ha pasado años perfeccionando bucles de compromiso que se asemejan más a plataformas sociales que a software educativo tradicional. Las mecánicas de racha, recompensas gamificadas, recordatorios push y ajustes incrementales de dificultad están profundamente integrados en su estructura. Estos no son elementos superficiales de diseño; son la base de la retención de usuarios.

Igualmente importante es el conjunto de datos históricos de la empresa. Años de comportamiento de aprendizaje longitudinal, incluidos patrones de error, ciclos de retención, hábitos de ritmo y desencadenantes de compromiso, forman una ventaja de datos compuesta. Un competidor de IA recién creado comenzaría sin este reservorio de curvas de aprendizaje específicas de los usuarios. En la tecnología educativa, la personalización mejora con el tiempo, y el tiempo no puede replicarse instantáneamente.

Ventaja de datos vs. valoración de mercado

Aunque el negocio posee ventajas estratégicas significativas, la valoración de las acciones cuenta una historia diferente. A pesar de una corrección de alrededor del 80% desde los máximos anteriores, las acciones continúan cotizando a una prima respecto a las normas de la industria. Su ratio P/E a 12 meses futuros de 27,13X sigue estando muy por encima del 21,85X de la industria. Este múltiplo elevado sugiere que la acción todavía cotiza a una prima sustancial frente a sus pares. Cuando una valoración se mantiene tan estirada incluso después de una corrección significativa, aumenta el riesgo de una caída adicional. Hasta que el múltiplo se comprima más cerca de los niveles de la industria, DUOL puede seguir enfrentando presión mientras los inversores reconsideran cuánto prima merece realmente el crecimiento futuro.

Esta dinámica resulta aún más preocupante al compararla con otros actores más amplios en el aprendizaje digital y desarrollo de habilidades como Coursera COUR y Chegg CHGG. Coursera opera en la intersección de la educación superior y la mejora de competencias laborales, con alianzas empresariales y universitarias que ofrecen diversificación más allá de las suscripciones directas al consumidor. Chegg, aunque desafiada en los últimos trimestres, todavía representa una gran base instalada en servicios de apoyo académico.

Las relaciones institucionales de Coursera proporcionan una demanda estructural que difiere de los ciclos de aprendizaje de idiomas impulsados por el consumidor. Chegg, por su parte, ilustra lo rápido que las narrativas de disrupción por IA pueden presionar a las plataformas educativas cuando la visibilidad de la monetización se debilita. En ese contexto, la valoración premium de Duolingo parece cada vez más sensible a los riesgos de ejecución.

Cambio estratégico: crecimiento sobre monetización

Otra fuente de preocupación radica en la reciente dirección estratégica de la gerencia. La empresa ha señalado un mayor énfasis en mejorar la calidad de la enseñanza y priorizar el crecimiento de usuarios sobre la optimización inmediata de la monetización. Desde una perspectiva a largo plazo, invertir en mejor pedagogía y expandir la base de usuarios puede fortalecer el ecosistema. Desde la perspectiva del mercado, sin embargo, este cambio introduce tensión.

Wall Street tiende a recompensar vías de monetización visibles. Cuando las empresas ponen énfasis en experimentos de crecimiento sobre la maximización de ingresos a corto plazo, los inversores suelen responder con cautela. Un giro hacia iniciativas de largo plazo puede crear una brecha de visibilidad en las ganancias, especialmente cuando la acción tiene un precio de rendimiento premium.

Durabilidad competitiva vs. expectativas de los inversores

Poco se puede dudar de que el producto de Duolingo sigue siendo atractivo. Su reconocimiento de marca es fuerte, sus mecánicas de compromiso están refinadas, y su barrera de datos es significativa. A medida que la adopción aumenta a nivel global, podría profundizar su presencia en entornos educativos formales y programas de formación corporativa.

Pero invertir no solo se trata de la calidad del negocio, sino también del precio que se paga por esa calidad.

Cuando las expectativas permanecen elevadas, incluso leves errores de ejecución pueden provocar reacciones desproporcionadas en la acción. Si la monetización se retrasa mientras las iniciativas de crecimiento se aceleran, o si la competencia impulsada por IA reduce la diferenciación percibida, los múltiplos de valoración pueden seguir recalibrándose.

Duolingo es una venta ahora mismo

A pesar de su producto duradero y valiosos activos de datos, Duolingo parece tener un precio de excelencia sostenida en un momento en que los cambios estratégicos introducen incertidumbre. El énfasis en el crecimiento de usuarios a largo plazo sobre la monetización inmediata crea una desconexión temporal entre la ejecución y las expectativas de los inversores. Combinado con una valoración que todavía está por encima de las normas de la industria y una presión competitiva amplificada por las narrativas de IA, el equilibrio riesgo-recompensa se inclina hacia la cautela. Hasta que el múltiplo premium se comprima significativamente o la visibilidad de la monetización mejore, el riesgo a la baja de la acción puede superar su potencial alcista. Por ahora, la respuesta se inclina hacia sí; parece una venta.

Actualmente, DUOL tiene una calificación Zacks #4 (Venta).

Puedes ver la lista completa de acciones Zacks #1 Rank (Compra Fuerte) de hoy aquí.

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.

You may also like

"Dientes industriales", ¡se venden como pan caliente!

SKYAI fluctúa un 68,2% en 24 horas: narrativa de IA y alta volatilidad impulsan fuertes oscilaciones