¿Rebote de los márgenes de transporte de Sterling: un cambio estructural?

Sterling Infrastructure, Inc. STRL logró una expansión significativa de márgenes en su segmento de Soluciones de Transporte en el tercer trimestre de 2025, subrayando un cambio fundamental en su estrategia. El segmento está pasando de un modelo impulsado por el volumen a uno centrado en la selección disciplinada de proyectos, la optimización del portafolio y la experiencia técnica de mayor margen. Los ingresos del segmento aumentaron un 10% interanual, mientras que la ganancia operativa ajustada creció un 40% y los márgenes operativos ajustados se expandieron 335 puntos básicos hasta el 15,6%, reflejando una ejecución más sólida y un enfoque creciente en proyectos de diseño-construcción, aviación, ferrocarril y métodos de entrega alternativos. Soluciones de Transporte también terminó el trimestre con una cartera de pedidos de $733 millones, un 23% más que el año anterior, lo que proporciona una mejor visibilidad para el segmento.

La dirección identificó la reducción continua del negocio de autopistas de bajo costo en Texas como un factor estructural clave para la mejora de los márgenes. Aunque la transición está afectando ligeramente la cartera de pedidos y los ingresos a corto plazo, se espera que la rentabilidad mejore a medida que los proyectos de menor margen se completen, y se prevé que la mayor parte de la cartera restante de este negocio se termine en la primera mitad de 2026. Al mismo tiempo, los procesos estandarizados, los controles de costos disciplinados y los equipos de proyecto experimentados están ayudando a limitar la retrabajo y los retrasos en los cronogramas, permitiendo a Sterling aumentar los ingresos mientras expande los márgenes.

De cara al futuro, Sterling espera que los márgenes de Transporte permanezcan estructuralmente más altos a medida que el segmento continúe priorizando licitaciones disciplinadas, métodos complejos de entrega de proyectos y una exposición geográfica diversificada. Para 2025, la empresa prevé márgenes operativos de Transporte de entre el 13,5% y el 14%, una mejora significativa respecto al 9,6% de 2024, lo que refuerza la opinión de la dirección de que la recuperación de márgenes refleja un reajuste estratégico del portafolio y no una mejora cíclica. Con un crecimiento continuo esperado en los mercados principales de Rocky Mountain y Arizona y más de dos años de visibilidad en la cartera de pedidos, el segmento parece estar bien posicionado para un crecimiento más estable y rentable en adelante.

Con más de dos años de visibilidad en la cartera de pedidos y una mejora en la calidad de la mezcla, el segmento parece estar en posición de mantener márgenes de dos dígitos hasta 2026. Si la ejecución se mantiene constante y la financiación federal para infraestructura continúa fluyendo según lo planeado, la recuperación actual parece cada vez más un reinicio estructural en lugar de un repunte cíclico.

Posición Competitiva de Sterling

Sterling opera en un mercado competitivo de construcción de infraestructura junto a grandes empresas de ingeniería y construcción como MasTec, Inc. MTZ y EMCOR Group, Inc. EME.

MasTec es una empresa diversificada de ingeniería y construcción de infraestructura con una exposición significativa a comunicaciones, entrega de energía e infraestructura energética. El margen EBITDA del segmento de Infraestructura de Oleoductos de MTZ mostró un crecimiento secuencial de 390 puntos básicos hasta el 15,4%, allanando el camino para mejoras continuas de margen en el cuarto trimestre y en 2026.

EMCOR, en contraste, es un proveedor líder de construcción y servicios eléctricos y mecánicos con una exposición significativa a instalaciones de misión crítica, incluidos centros de datos, semiconductores, ciencias de la vida e infraestructura energética. Si bien los centros de datos son un área de crecimiento importante para EMCOR, representan un componente dentro de una mezcla más amplia de mercados finales comerciales e industriales.

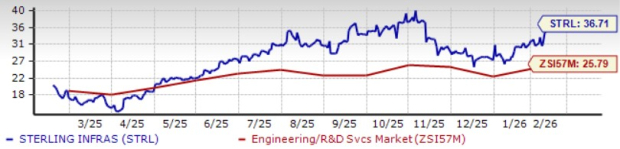

Rendimiento del Precio y Tendencia de Valoración de las Acciones de STRL

Las acciones de este proveedor de servicios de infraestructura con sede en Texas han subido un 54,6% en los últimos seis meses, superando a la industria de Servicios de Ingeniería - I+D de Zacks, al sector de Construcción en general y al índice S&P 500.

Fuente de la imagen: Zacks Investment Research

Actualmente, la acción de STRL cotiza a una prima respecto a sus pares de la industria, con una relación precio-beneficio (P/E) adelantada a 12 meses de 36,71, como se muestra en el siguiente gráfico.

Fuente de la imagen: Zacks Investment Research

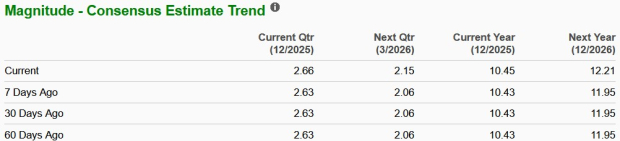

Revisión de Estimaciones de Ganancias de STRL

Las estimaciones de ganancias de STRL para 2026 han aumentado en los últimos siete días, pasando de $11,95 a $12,21 por acción. La cifra estimada revisada indica un crecimiento interanual del 16,8%.

Fuente de la imagen: Zacks Investment Research

Actualmente, Sterling tiene una calificación Zacks #3 (Mantener). Puedes ver la lista completa de las acciones con calificación Zacks #1 (Compra Fuerte) de hoy aquí.

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.

You may also like

"Dientes industriales", ¡se venden como pan caliente!

SKYAI fluctúa un 68,2% en 24 horas: narrativa de IA y alta volatilidad impulsan fuertes oscilaciones