CorMedix cae un 27% en 3 meses: ¿Es momento de vender la acción?

Las acciones de CorMedix CRMD han experimentado una fuerte caída en los últimos tres meses. Una razón clave para el descenso de las acciones durante este período ha sido la perspectiva financiera bajista de la compañía para 2026. En enero, la dirección anunció sus previsiones para 2026, que reflejaron un camino de crecimiento más cauteloso para su producto principal, DefenCath (taurolidina más heparina), enfriando el sentimiento de los inversores. Las acciones de CorMedix se han desplomado un 27,1% en los últimos tres meses, en contraste con el aumento del 7,5% de la industria. Las acciones de CRMD también han tenido un rendimiento inferior al del sector y al índice S&P 500 en este período, como se observa en el gráfico a continuación.

Las acciones de CRMD rinden por debajo de la industria, el sector y el S&P 500

Fuente de la imagen: Zacks Investment Research

DefenCath fue aprobado por la FDA en 2023 como la primera y única solución antimicrobiana para sellar catéteres en Estados Unidos. El producto está indicado para reducir el riesgo de infecciones del torrente sanguíneo relacionadas con catéteres en pacientes adultos con insuficiencia renal que se someten a hemodiálisis crónica a través de un catéter venoso central. DefenCath fue lanzado en 2024 tanto en hospitales para pacientes internos como en entornos ambulatorios de hemodiálisis.

Aunque DefenCath tuvo una fuerte adopción en 2025, la perspectiva financiera más reciente de CRMD sugiere un ritmo más conservador de adopción a corto plazo para el producto. Esto probablemente ha afectado el sentimiento de los inversores que esperaban un mayor crecimiento de las ventas en 2026.

Analicemos en mayor profundidad las fortalezas y debilidades de CorMedix para comprender cómo operar con la acción ante la reciente caída de su precio.

DefenCath impulsa los ingresos de CRMD, pero la perspectiva para 2026 es moderada

DefenCath sigue siendo el principal motor de ingresos de CorMedix. El producto ocupa una posición única en el mercado como la única terapia aprobada por la FDA para una condición de nicho, respaldada por protección de patente hasta 2033. CorMedix también planea una posible expansión de la indicación de DefenCath hacia la nutrición parenteral total para aumentar su base de clientes.

En los primeros nueve meses de 2025, DefenCath registró ventas netas de 167,6 millones de dólares, reflejando fuertes tendencias de adopción. CorMedix informó recientemente resultados preliminares del cuarto trimestre, con ingresos netos de aproximadamente 127 millones de dólares.

La dirección también presentó una previsión de ingresos para todo 2026 de 300 a 320 millones de dólares, incluyendo de 150 a 170 millones provenientes de DefenCath.

Es importante destacar que la previsión de ingresos de DefenCath para 2026 está más concentrada en la primera mitad del año. CorMedix también pronostica ingresos de DefenCath de 100 a 140 millones de dólares en 2027. Las previsiones para DefenCath en 2026 y 2027 asumen un uso estable entre los clientes existentes y no consideran posibles incrementos derivados de la obtención de nuevas cuentas, contrataciones con Medicare Advantage o cambios en los reembolsos, lo que subraya una perspectiva de crecimiento más conservadora y débil de lo esperado.

El acuerdo con Melinta expande el portafolio comercial de CRMD

CorMedix dio un paso importante para diversificar su negocio y reducir su alta dependencia de DefenCath con la adquisición de Melinta Therapeutics en agosto de 2025. El acuerdo sumó siete terapias aprobadas al portafolio comercial de CRMD, reforzando su presencia en los mercados de atención hospitalaria aguda y enfermedades infecciosas.

La adquisición de Melinta amplió la base de ingresos de CRMD al tiempo que creó oportunidades de crecimiento a corto plazo, especialmente con Rezzayo, que actualmente está aprobado para el tratamiento de candidemia y candidiasis invasiva en adultos.

Rezzayo también se encuentra en una fase avanzada de desarrollo para otra indicación: la profilaxis de infecciones fúngicas invasivas. Se espera que los datos principales de este estudio estén disponibles en el segundo trimestre de 2026.

Competencia de CRMD en el mercado objetivo

Aunque CorMedix se está beneficiando actualmente del éxito de DefenCath, enfrenta una fuerte competencia de actores más grandes y consolidados en el mercado de heparina.

DefenCath es una combinación a dosis fija de taurolidina, un agente antimicrobiano, y heparina, diseñado para un grupo específico de pacientes con insuficiencia renal. Si bien CorMedix actualmente disfruta de una ventaja como primer comercializador en Estados Unidos, la competencia sigue siendo un riesgo clave. Grandes compañías como Pfizer PFE, Amphastar Pharmaceuticals AMPH, B. Braun, Baxter y Fresenius Kabi USA ya venden heparina para diversos usos.

Con carteras de productos más amplias, mayor capacidad de fabricación y recursos financieros más sólidos, estas empresas podrían convertirse rápidamente en competidores importantes si deciden enfocarse en infecciones del torrente sanguíneo relacionadas con catéteres, lo que potencialmente debilitaría la posición de mercado de CorMedix y sus perspectivas de crecimiento a largo plazo.

Pfizer, que vende Heparin Sodium Injection para múltiples indicaciones como diálisis, cirugía y trombosis, podría aprovechar su escala global y experiencia para ingresar al mercado de prevención de CRBSI. Amphastar Pharmaceuticals, con control total sobre la producción de enoxaparina, también cuenta con la eficiencia y capacidades técnicas para buscar oportunidades similares. Si tanto Pfizer como Amphastar Pharmaceuticals se expanden hacia la prevención de infecciones relacionadas con catéteres, CorMedix podría enfrentar una presión competitiva significativa.

Valoración de las acciones de CRMD y estimaciones

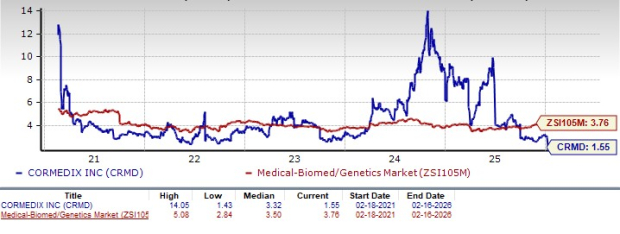

Desde el punto de vista de la valoración, CorMedix cotiza con descuento respecto a la industria. Según la relación precio/valor contable, las acciones de la compañía cotizan actualmente a 1,55 veces el valor contable por acción de los últimos 12 meses, por debajo del 3,76 de la industria. El valor de la acción también está por debajo de su media de cinco años, que es de 3,32.

Fuente de la imagen: Zacks Investment Research

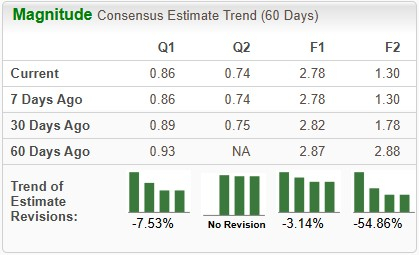

Las estimaciones de ganancias de CorMedix para 2026 han disminuido de 1,78 a 1,30 dólares en los últimos 30 días.

Fuente de la imagen: Zacks Investment Research

Así es como se puede operar con las acciones de CRMD

CorMedix, que actualmente cuenta con una calificación Zacks #5 (Venta Fuerte), probablemente afrontará una mayor incertidumbre a corto plazo a pesar del alentador lanzamiento comercial de DefenCath. Las últimas previsiones financieras de la compañía señalan un ritmo más lento de adopción en los próximos trimestres. Esto ha generado preocupaciones sobre la sostenibilidad de la trayectoria de crecimiento de DefenCath y el impulso de los ingresos a medida que avanza 2026.

Aunque cotiza con descuento frente a la industria, la reciente caída del precio de CRMD, respaldada por las previsiones conservadoras de la dirección para DefenCath, ha oscurecido la visibilidad del crecimiento a largo plazo. Aunque la adquisición de Melinta ayudó a diversificar, aún no ha generado ventas incrementales.

Las revisiones a la baja continuas de las estimaciones de ganancias también sugieren una perspectiva pesimista de los analistas para la acción. En este contexto, los inversores podrían considerar reducir sus posiciones o salir completamente de la acción para limitar posibles pérdidas.

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.

You may also like

B币 fluctúa un 44% en 24 horas: cae desde el máximo de 0.4242 dólares hasta los actuales 0.30045 dólares