¿Deberían los inversores comprar acciones de BOOT a su valoración actual?

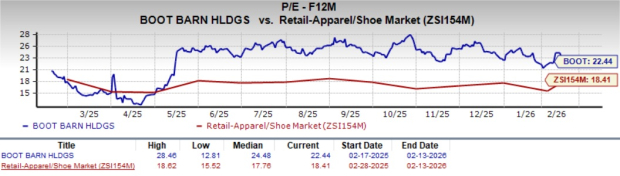

Boot Barn Holdings, Inc. BOOT cotiza actualmente a un ratio precio-beneficio (P/E) futuro a 12 meses de 22.44, superior al P/E promedio de la industria de 18.41. Esta valoración más alta refleja la confianza de los inversores en el crecimiento a largo plazo de BOOT. La acción cotiza por debajo de su P/E mediano anual de 24.48, lo que sugiere una posible oportunidad de valor.

Fuente de la imagen: Zacks Investment Research

Rendimiento del precio de BOOT

Las acciones de BOOT han subido un 36.3% en el último año, superando el crecimiento del 6.8% de la industria según Zacks. La compañía también superó al sector Retail-Wholesale, que cayó un 2.4%, y al repunte del 13.9% del S&P 500 durante el mismo período.

Fuente de la imagen: Zacks Investment Research

Cerrando en $187.99 en la última sesión de negociación, la acción de Boot Barn está un 10.6% por debajo de su máximo de 52 semanas de $210.25 alcanzado el 12 de diciembre de 2025. BOOT cotiza por encima de su media móvil simple de 200 días de $174.46, lo que indica un entorno técnico favorable para la acción.

Fuente de la imagen: Zacks Investment Research

El crecimiento generalizado de BOOT impulsa márgenes y expansión

Boot Barn continuó mostrando un sólido desempeño a nivel de categorías, con crecimiento en todos los principales grupos de mercancía. En el tercer trimestre fiscal, las botas Western para hombres y mujeres registraron incrementos de ventas comparables de un solo dígito alto, lo que subraya la demanda sostenida en la oferta principal de calzado de la compañía. La ropa femenina superó modestamente el promedio de la cadena, impulsada por un crecimiento de ventas en tiendas iguales de adolescentes medios en denim, mientras que las botas de trabajo también lograron un crecimiento de un solo dígito medio en ventas comparables. Colectivamente, estas tendencias resaltan la fortaleza equilibrada de las categorías y una demanda constante de los consumidores tanto en calzado como en ropa, apoyando el impulso saludable de ventas comparables.

La expansión del margen de mercancía siguió siendo un punto clave, con márgenes aumentando 110 puntos básicos año tras año. Esta mejora fue impulsada por beneficios de escala en compras, eficiencias en la cadena de suministro y un crecimiento de 240 puntos básicos en marcas exclusivas, lo que refleja una ejecución disciplinada y un fuerte compromiso con la venta a precio completo. Para seguir apoyando la expansión de márgenes, la compañía está implementando un ajuste medido en su estrategia de precios de marcas exclusivas. Se planean aumentos selectivos de precio en ciertas marcas exclusivas para el cuarto trimestre fiscal, alineados con los objetivos de margen a largo plazo.

Boot Barn destacó su estrategia omnicanal, donde el crecimiento digital es respaldado por la fortaleza generalizada de categorías en tienda en lugar de sustituir el comercio físico. Este enfoque crea un círculo virtuoso, con las plataformas digitales aumentando la notoriedad de la marca y generando tráfico incremental hacia las tiendas físicas. En el tercer trimestre fiscal, las ventas totales en tiendas iguales crecieron un 5.7%, lideradas por un aumento del 19.6% en ventas comparables de e-commerce, junto con un crecimiento del 3.7% en ventas comparables en tiendas físicas.

El crecimiento de las ventas online destacó aún más el éxito de la estrategia de sitios web de marcas exclusivas. Los sitios dedicados a Cody James y Hawx, lanzados a principios de 2026, han producido sólidos resultados iniciales atrayendo principalmente a clientes primerizos. Se planean sitios web independientes adicionales para Shyanne y CLEO & WOLF, reforzando la diferenciación de marca y profundizando el compromiso a largo plazo con los clientes.

El motor de nuevas aperturas de la compañía también continuó mostrando un desempeño consistente en todas las regiones. Boot Barn terminó el tercer trimestre fiscal con 514 tiendas, incluyendo un récord de 25 aperturas durante el trimestre, mientras reafirmaba su meta a largo plazo de 1,200 ubicaciones a nivel nacional. Se espera que las nuevas tiendas generen aproximadamente $3.2 millones en ventas anuales en su primer año completo y recuperen la inversión inicial en menos de dos años, reflejando atractivos fundamentos económicos por unidad. De cara al futuro, la cartera de expansión sigue siendo robusta, con 15 aperturas planificadas para el cuarto trimestre fiscal, totalizando 70 nuevas tiendas en el año fiscal 2026 y aproximadamente 20 aperturas adicionales planificadas para el primer trimestre del año fiscal 2027.

Perspectivas de BOOT lucen atractivas

La compañía elevó su perspectiva para el año completo, reflejando un desempeño operativo más fuerte de lo esperado en métricas clave. Ahora se espera que las ventas totales estén entre $2.24 mil millones y $2.25 mil millones, lo que implica un crecimiento del 17% al 18% respecto al año fiscal 2025, en comparación con la perspectiva anterior del 15% al 17%. Además, la guía de margen de mercancía aumentó al rango de $1.138 mil millones a $1.144 mil millones, representando aproximadamente el 50.8% de las ventas, frente al rango anterior de $1.106 mil millones a $1.130 mil millones.

Ahora se pronostica que el crecimiento consolidado de ventas comparables estará entre 6.5% y 7%, mejorando la estimación anterior de 4%-6%. Se espera que las ventas comparables en tiendas físicas estén en el rango de 5.5%-6% en comparación con el pronóstico previo de 3.3%-5.3%. Ahora se proyecta que las ventas comparables de e-commerce estén en el rango de 14.5%-15%, revisadas al alza desde el 11%-13%.

En general, la guía actualizada subraya el impulso sostenido tanto en ventas como en expansión de márgenes. Para el cuarto trimestre fiscal, la compañía espera ventas totales de $525–$535 millones, reflejando un crecimiento del 16%–18%. Se proyecta que las ventas comparables consolidadas aumenten un 3%–5%, respaldadas por un fuerte crecimiento del e-commerce, con un margen de mercancía de aproximadamente 50.4%–50.5%. Esta guía refleja la confianza en el desempeño futuro de la compañía.

¿Cómo han evolucionado las estimaciones?

La Estimación de Consenso de Zacks para las ganancias por acción de BOOT en el año financiero actual y el próximo ha mejorado 13 centavos y 23 centavos, respectivamente, en los últimos 30 días.

Fuente de la imagen: Zacks Investment Research

¿Cómo operar la acción de BOOT?

La valoración premium de Boot Barn parece justificada por su fortaleza generalizada en categorías, expansión disciplinada de márgenes, estrategia de marcas exclusivas y una ejecución omnicanal acelerada, todo lo cual respalda un impulso sostenido en los ingresos. La acción sigue estando razonablemente posicionada en relación con sus niveles históricos recientes, lo que sugiere que la valoración actual refleja calidad.

Para los inversionistas existentes, mantener posiciones parece prudente dado el impulso operativo y la visibilidad de expansión de la compañía, mientras que los posibles inversores pueden considerar acumular acciones en retrocesos del mercado, visualizando la acción como una atractiva oportunidad de crecimiento a largo plazo respaldada por sólidos fundamentos y claridad estratégica. Actualmente, BOOT ostenta un Zacks Rank #1 (Strong Buy).

Otras acciones a considerar

Deckers Outdoors Corporation DECK, junto con sus subsidiarias, diseña, comercializa y distribuye calzado, ropa y accesorios para estilo de vida casual y actividades de alto rendimiento en Estados Unidos e internacionalmente. Actualmente, Deckers ostenta un Zacks Rank de 1. Puedes ver la lista completa de acciones con Rank #1 de Zacks de hoy aquí.

La Estimación de Consenso de Zacks para las ventas y ganancias del año fiscal actual de DECK indica un crecimiento del 8.6% y 8.7%, respectivamente, respecto a las cifras del año anterior. DECK entregó una sorpresa promedio en las ganancias de los últimos cuatro trimestres del 36.9%.

Five Below, Inc. FIVE opera como un minorista de valor especializado en Estados Unidos. Actualmente, Five Below ostenta un Zacks Rank de 1. La Estimación de Consenso de Zacks para las ventas y ganancias del año fiscal actual de FIVE implica un crecimiento de 22.4% y 25.8%, respectivamente, respecto al año anterior. FIVE entregó una sorpresa promedio en las ganancias de los últimos cuatro trimestres del 62.1%.

American Eagle Outfitters, Inc. AEO opera como un minorista especializado en belleza en Estados Unidos, México y Kuwait. Actualmente, AEO ostenta un Zacks Rank de 1.

La Estimación de Consenso de Zacks para las ventas del año fiscal actual de AEO implica un crecimiento del 2.6%, y la misma para ganancias indica una caída del 20.7% respecto a las cifras del año anterior. American Eagle entregó una sorpresa promedio en las ganancias de los últimos cuatro trimestres del 35.1%.

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.

You may also like