SpaceX IPO: La mayor salida a bolsa de la historia y el desafío de valorar en 2 billones de dólares

El miércoles por la noche, SpaceX entregó el S-1 a la SEC. El jueves por la tarde, Starship V3 realizará su primer vuelo en Texas: dos eventos separados por menos de 24 horas, lo cual no parece una coincidencia, sino más bien un ensayo.

Esto es lo que mejor sabe hacer Musk: convertir una actividad financiera en una narrativa sobre el destino de la humanidad. Pero hay un conjunto de cifras en el S-1 que la narrativa no puede ocultar.

¿Por qué una empresa que perderá 4.900 millones de dólares netos en 2025 quiere venderse por 2 billones?

Primero, aclaremos las cuentas.

En 2025, SpaceX tendrá ingresos de 18.700 millones de dólares y una pérdida neta de 4.900 millones. El año anterior, 2024, aún era rentable—ganancia neta de 791 millones. Este cambio de ganancias a pérdidas ocurre justo después de la adquisición de xAI en febrero de 2026.

El balance de xAI es el siguiente: ingresos de 3.200 millones de dólares y pérdidas operativas de 6.400 millones. Usar el doble de dinero para adquirir un activo que pierde y unirlo con una máquina generadora de efectivo—esa es la historia principal en el informe financiero 2025 de SpaceX.

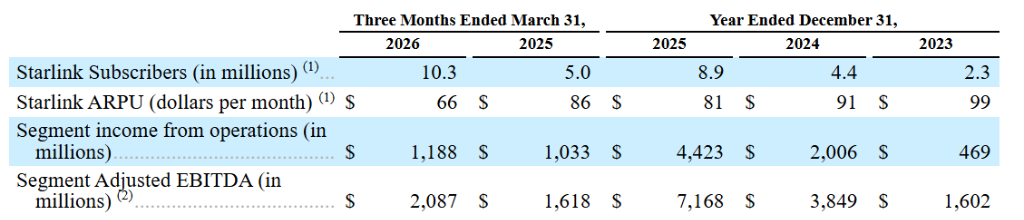

Los 4.400 millones en beneficio operativo de Starlink han sido absorbidos de inmediato por xAI y ni siquiera es suficiente.

La verdadera cuestión no es si SpaceX vale o no la suma, sino cuánto de esos 2 billones de dólares está relacionado con Starlink y cuánto se está pagando por otras apuestas de Musk.

Starlink: esta parte es real

Al separar xAI y el negocio de cohetes, la narrativa de Starlink queda bastante clara.

En el primer trimestre de 2026, Starlink reportó ingresos de 3.300 millones de dólares y beneficios de 1.200 millones. Los usuarios aumentaron de 2,3 millones en 2023, a 4,4 millones en 2024, 8,9 millones en 2025, y a 10,3 millones al cierre del primer trimestre de este año. No hay señales de que el crecimiento se desacelere.

En cuanto a los competidores, Kuiper, la red satelital de Amazon, aún no ha iniciado servicios comerciales; se espera que este año comience su despliegue. OneWeb se enfoca en gobiernos y empresas, sin competir directamente en el mercado de consumo.

Esto es un negocio con verdaderas barreras de entrada. Licencias de espectro, infraestructura satelital ya desplegada, y la lealtad de los usuarios no son cosas que Amazon pueda comprar fácilmente en 12 meses solo con dinero.

Bajo la lógica SaaS de múltiplo 30x ingresos, el negocio de banda ancha para consumidores de Starlink se valora en alrededor de 380 mil millones de dólares. Sumando contratos empresariales, aplicaciones militares, y conexión directa a móviles, la valoración consolidada de Starlink rondaría los 600 mil millones.

Esto es lo más sólido de toda la historia.

¿Qué se compra con el otro billón?

Las valoraciones independientes (SOTP) para las divisiones de SpaceX están entre 1,1 y 1,25 billones de dólares. El número del experto en valoración de la Universidad de Nueva York, Damodaran, es 1,22 billones; PitchBook da una franja entre 1,1 y 1,7 billones.

El objetivo del IPO está entre 1,75 y 2 billones, así que hay una prima de 500 a 750 mil millones que requiere ciertas suposiciones.

Primera suposición: Starlink supera los 50 millones de usuarios desde los 10,3 millones actuales. Esto no es imposible, pero implica cuadruplicar la base actual de usuarios y resistir la creciente competencia de Amazon.

Segunda suposición: xAI logra equilibrio financiero y se convierte en un jugador principal de la IA. Actualmente tiene 1,9 millones de suscriptores de pago, comparado con los más de 100 millones estimados de ChatGPT de OpenAI. Grok 4 cuesta 500 millones por cada entrenamiento; la división IA tiene un gasto de capital trimestral de 7.700 millones, anualizado más de 30 mil millones. Esta cifra sigue en aumento, y el S-1 deja claro que planean modelos de "varios billones de parámetros".

Tercera suposición: Starship se comercializa, baja los costos de lanzamiento diez veces y abre una nueva economía espacial. El V3 que vuela hoy es el duodécimo vuelo de prueba; la comercialización más temprana llegaría en la segunda mitad de 2026—la ventana existe, pero también la incertidumbre.

Si las tres se cumplen, la valoración de 2 billones tiene sentido. Si una falla gravemente, la valoración volverá a ser tema de discusión.

85.1%: El nuevo límite en la gobernanza corporativa en Silicon Valley

Sobre la estructura de gobernanza, el S-1 es claro: Musk, a través de acciones clase B (10 votos por acción), posee el 85.1% de los derechos de voto. Los inversores públicos compran acciones clase A: 1 voto por acción.

En cualquier decisión sobre estrategia, nombramientos, o asignación de capital, la opinión de inversores minoristas e institucionales no es suficiente para cambiar nada. La empresa además puede aplicar la exención de "compañía controlada", eludiendo el requisito de mayoría independiente en el consejo y comité de compensaciones independiente.

Los fondos de pensiones de Nueva York y California ya han enviado cartas conjuntas llamando a esta estructura "la salida a bolsa más favorable para la gerencia de la historia".

En la salida a bolsa de Google, Page y Brin sumaban alrededor del 57% de los votos; en la de Meta, Zuckerberg tenía aproximadamente el 57%. En grandes tecnológicas, 85% es un nuevo máximo.

Comprar SpaceX te da derechos económicos—te beneficias si sube la acción. Pero no te da poder de gobierno. Musk dirige SpaceX, Tesla, xAI y The Boring Company, y las decisiones con posibles conflictos de intereses las toma solo y sin restricciones.

No es un juicio moral, es parte de la valoración del riesgo.

¿Quién actúa primero tras la salida a bolsa?

En la línea de tiempo, Tesla es el primero afectado—desde el periodo de roadshow.

En los últimos años, muchos inversionistas compraron Tesla en parte para tener exposición indirecta a SpaceX por la relación con Musk. Una vez que SpaceX cotice, esa lógica desaparece; quien quiera SpaceX, comprará SPCX directamente.

La migración sería más rápida si el precio de emisión de SPCX es bien recibido y no cae al abrir; si sale a la baja y hay dudas sobre la valoración, Tesla podría ni siquiera bajar—las dos se desacoplarían y la presión de migración no existirá.

Alrededor del debut en bolsa, Nasdaq verá tensiones de liquidez. 75 mil millones es la mayor captación en la historia; durante el roadshow, precio y periodo de suscripción, ese capital saldrá del mercado. Esto presionará sobre todo a las tecnológicas de alto valor, ya que el grupo de inversores es muy similar. Si el mercado está optimista, se asimila; si el apetito por riesgo cae, el efecto se amplifica.

Para Nvidia y TSMC, el éxito del IPO de SpaceX prácticamente no cambiaría nada.

El gasto de capital de 7.700 millones trimestrales de xAI está en el S-1 y no variará con el precio de apertura. Es una expansión de demanda segura; cómo ajuste el mercado depende de si ve estas inversiones como pedidos reales o simplemente como la próxima apuesta costosa de Musk—ambas interpretaciones existen actualmente.

Por último, en el mercado de IPOs en general: Si SpaceX cierra por encima del precio de emisión, las salidas a bolsa de OpenAI y Stripe avanzarían; si debuta mal o apenas aguanta, la ventana se cierra y los unicornios tendrán que esperar.

S-1 presentado anoche, el cohete vuela hoy

Esta tarde a las 18:30 EST (UTC+8), Starship V3 despegará desde Texas en su duodécima prueba, donde una de las misiones es desplegar 20 satélites Starlink simulados.

El momento no parece casual. S-1 presentado anoche, Starship vuela hoy: ambos eventos en el mismo ciclo noticioso. Los inversores institucionales ponderan los números financieros mientras los titulares muestran lanzamientos—Musk sabe que solo con los resultados financieros de SpaceX no logra vender la historia de los 2 billones, pero si suma cohetes, la narrativa cambia.

Si el V3 resulta exitoso, al menos una de las tres hipótesis del S-1 tendría una validación física directa. Si falla, la valoración de Starship se debilitará, y las dudas continuarán durante el roadshow.

Es la única incógnita de verdad hoy.

¿Qué seguir mirando tras esto?

El resultado del Starship V3 de hoy es el primer hito, cuyo éxito o fracaso será recurrentemente señalado por los institucionales durante el roadshow.

El 12 de junio es día de fijación de precio. Si la acción sostiene los 1,75 billones al abrir, esa es la señal directa del IPO; si cae, no solo SpaceX se verá afectada—OpenAI y Stripe también sentirán el impacto.

El primer reporte financiero completo tras la salida a bolsa llegará aproximadamente en agosto. Habrá dos cifras clave: uno, si los usuarios de Starlink superan los 12 millones, validando el crecimiento; dos, si las pérdidas trimestrales de xAI se reducen, probando que los 30 mil millones anuales de capital pueden traducirse en aumento de ingresos.

A largo plazo, será clave seguir la fecha del lanzamiento comercial de Amazon Kuiper. Hasta ese día, la valoración de Starlink es robusta; luego, la prima competitiva se revalorizará.

Starlink es real: 4.400 millones de beneficio operativo, 10,3 millones de usuarios y barreras claras.

Pero al comprar SpaceX, adquieres además: un negocio de IA que quema 7.700 millones trimestrales, un Starship que aún requiere pruebas, y una estructura que otorga el 85% del poder de decisión a una sola persona.

De esos 2 billones, ¿cuánto paga por el Starlink ya consolidado y cuánto es un adelanto por lo que aún no ocurre?—esa es la pregunta a la que cada inversor debe responder antes de suscribir.

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.

You may also like

Trending news

MorePROVE fluctúa un 72,7% en 24 horas: el progreso del desarrollo y el efecto de cotización impulsan una fuerte volatilidad en el precio

PEAQ fluctúa un 52,7% en 24 horas: el precio subió bruscamente desde un mínimo de 0,026 dólares hasta un máximo de 0,0397 dólares, actualmente cotiza en 0,0324 dólares.