Perspectiva semanal: Trump mantiene su “dura” guerra arancelaria, la situación entre EE. UU. e Irán vuelve a calentarse, ¿se abre una nueva ventana para el fuerte repunte del oro?

En una semana de menor liquidez del mercado debido a las vacaciones del Año Nuevo Chino, los mercados globales se vieron sacudidos por las tensiones geopolíticas entre EE.UU. e Irán y la disputa en torno a las políticas arancelarias de Trump.

El plan global de aranceles de Trump, implementado en base a la Ley de Poderes Económicos de Emergencia Internacional (IEEPA), fue rechazado, lo que podría ejercer presión sobre las finanzas del gobierno; los bonos estadounidenses y el dólar bajaron. Los rendimientos de los bonos estadounidenses marcaron máximos diarios, y el rendimiento del bono de referencia a 10 años superó el 4,10% durante la jornada. El índice del dólar retrocedió desde su máximo de dos semanas, puso fin a una racha de cuatro días de alzas y cerró por debajo de la marca de 98, aunque acumuló un aumento de casi el 1% en la semana.

Dado el PIB del cuarto trimestre de EE.UU. por debajo de lo esperado y unos datos de PCE núcleo de diciembre superiores a las previsiones, las acciones estadounidenses abrieron a la baja el viernes, pero repuntaron tras declararse ilegal la política arancelaria de Trump. A corto plazo, esto se considera un alivio para las empresas, “positivo para el crecimiento y para el riesgo”, aunque luego Trump recurrió a otras herramientas e impuso un arancel global del 10%, advirtiendo que los aranceles serían “mucho más altos” que antes. El índice S&P 500 subió un 0,7% el viernes, acumulando un alza semanal del 1,07%, el mejor desempeño semanal desde el 9 de enero. El fondo cotizado en bolsa (ETF) que sigue a los mercados emergentes alcanzó un nuevo máximo histórico.

Con la incertidumbre en torno a la política arancelaria de Trump que podría desencadenar una nueva ronda de caos y cada vez más señales de que EE.UU. podría tomar acciones militares contra Irán, los metales preciosos recibieron apoyo. El oro al contado internacional subió más del 2% el viernes, recuperando el nivel de 5.100 dólares y acumulando tres semanas consecutivas al alza. La plata al contado internacional registró su primera ganancia semanal desde el desplome de finales de enero. El crudo internacional se mantuvo cerca de máximos de seis meses, cayó levemente el viernes pero puso fin a dos semanas consecutivas de caídas. El mercado está a la expectativa de si Trump pondrá en práctica su amenaza de usar la fuerza militar.

Los inversores podrían enfrentar una nueva ronda de volatilidad dominada por los titulares. El impacto real de la decisión del Tribunal Supremo de EE.UU. y la estrategia de respuesta de Trump siguen siendo impredecibles. Mientras tanto, con las tensiones entre EE.UU. e Irán al límite, Trump, con el “botón de guerra” en la mano, ha lanzado un ultimátum final e incluso, según fuentes, la ventana de tiempo podría abrirse tan pronto como este fin de semana.

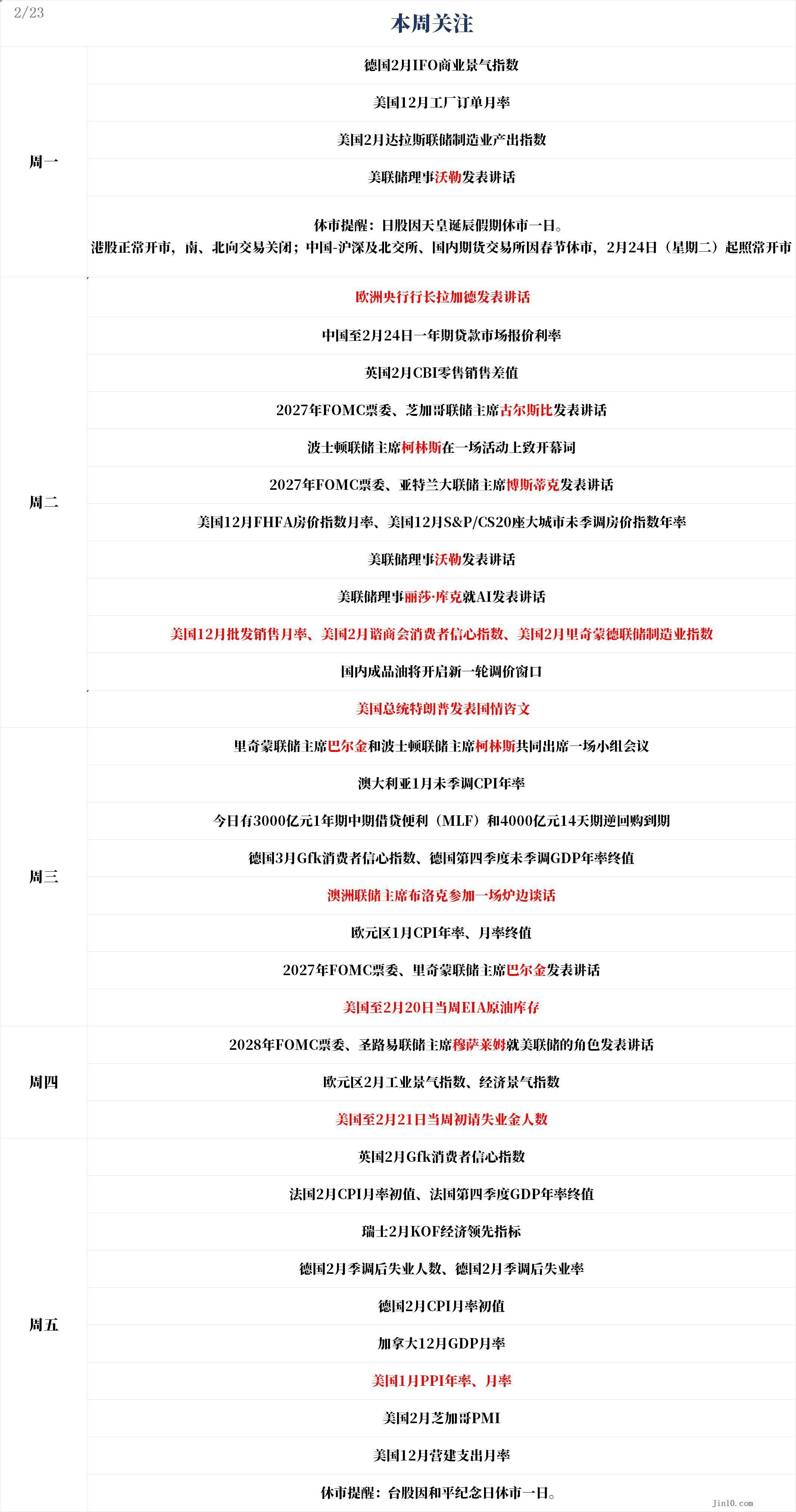

A continuación, los principales puntos de atención del mercado para la nueva semana (todos en zona horaria UTC+8):

Eventos clave: Nuevas turbulencias arancelarias + aumento del riesgo geopolítico, ¿tendencia de recuperación a corto plazo del oro ya confirmada?

El “tropiezo” de los aranceles de Trump

La política arancelaria estadounidense volvió a caer en el caos el viernes, cuando el Tribunal Supremo anuló por 6 votos contra 3 la política de aranceles de Trump basada en la Ley de Poderes Económicos de Emergencia Internacional (IEEPA). Según el fallo, la IEEPA no autoriza al presidente a imponer aranceles, por lo que varios aranceles implementados bajo esa ley fueron declarados ilegales y cancelados de inmediato, incluyendo el arancel base del 10%, los “aranceles de reciprocidad” para países con grandes déficits comerciales con EE.UU. y los aranceles sobre el fentanilo.

No obstante, Trump ya ha emitido rápidamente un decreto de arancel global del 10% en base al artículo 122 de la Ley de Comercio de 1974. El mercado también espera en generalque los aranceles se mantendrán por otras vías. La secretaria del Tesoro de EE.UU., Besant, declaró que el uso del artículo 122, combinado con posibles refuerzos de los aranceles de los artículos 232 y 301, mantendrá los ingresos arancelarios en 2026 básicamente sin cambios.

Más problemático que cambiar la base legal es la cuestión de los reembolsos. Miles de empresas e importadores se preparan para una batalla posiblemente larga, intentando recuperar más de 175.000 millones de dólares en aranceles ya pagados al gobierno estadounidense (según el modelo de predicción de la Universidad de Pennsylvania).

Aunque el gobierno de Trump vuelva a imponer aranceles bajo otra ley,esto no significa quelos aranceles recaudados anteriormente sean automáticamente legales y no requieran reembolso. Desde el punto de vista legal, si la recaudación anterior se considera ilegal por falta de autorización, su naturaleza no puede ser “corregida” por legislación o actos administrativos posteriores. Los nuevos aranceles solo pueden aplicarse de ahí en adelante y no legalizan retroactivamente los cobros pasados.

En teoría, el Congreso podría aprobar una ley con efectos retroactivos para validar los actos pasados y evitar la obligación de reembolsar, pero la realidad política actual del Congreso hace que una legislación así sea extremadamente difícil. La Cámara de Representantes intentó recientemente anular los aranceles sobre Canadá basados en la IEEPA, lo que refleja la cautela legislativa ante el abuso del poder arancelario. Si no se aprueba una ley de validación, el gobierno podría enfrentarse a la obligación legal de devolver los aranceles cobrados.

Analistas señalan que un reembolso de 175.000 millones de dólares equivaldría a un estímulo fiscal de aproximadamente el 0,6% del PIB para los próximos trimestres, beneficiando los márgenes de las empresas, especialmente las dependientes de importaciones, y favoreciendo a las bolsas a corto plazo. El gobierno federal enfrentaría un enorme agujero fiscal, y el Tesoro podría tener que acelerar la emisión de bonos para cubrir el déficit, lo que elevaría los rendimientos de los bonos.

El comportamiento del mercado del viernes fue relativamente contenido. Como los jueces del Tribunal Supremo ya habían expresado dudas, los traders en gran medida anticiparon la decisión.

Tom Garretson, de Royal Bank of Canada Wealth Management, dijo que hasta ahora el impacto de las políticas debe considerarse como parte integral del entorno de inversión, pero que los hechos recientes demuestran que los shocks de política suelen ser efímeros y no necesitan tenerse en cuenta en las decisiones de largo plazo, sino ser aprovechados tácticamente.

Escalada de tensiones entre EE.UU. e Irán

El viernes, Trump admitió que es posible un ataque limitado contra Irán, aunque el ministro de Exteriores iraní declaró que en 2 o 3 días se completaría el borrador del acuerdo nuclear y, tras obtener la aprobación final de los líderes iraníes, se entregaría a EE.UU.

Según el sitio web AXIOS, el Departamento de Defensa de EE.UU. ha presentado a Trump varias opciones para atacar Irán, una de ellas “eliminar” al líder supremo iraní Jamenei y a su hijo Mujtaba. Sin embargo, Trump aún no ha tomado una decisión final; el jueves fijó un nuevo plazo de negociación de 10 a 15 días.

Con la escalada de las tensiones en Oriente Medio, los traders aumentaron sus posiciones en activos refugio antes del fin de semana, con los metales preciosos subiendo con firmeza antes del cierre semanal y el oro superando los 5.100 dólares por onza.

El presidente de Adrian Day Asset Management dijo: “Lo más probable es que el mínimo de la venta de finales de enero ya haya quedado atrás, y el oro está iniciando una recuperación clara aunque volátil. Nadie quiere vender antes del fin de semana o antes de posibles acciones de EE.UU. contra Irán, por lo que si la situación no escala, el oro podría retroceder levemente el lunes, pero la tendencia de recuperación a corto plazo ya está clara.”

Marc Chandler, director general de Bannockburn Global Forex, señaló: “El oro podría estar formando un suelo, pero necesita superar el rango de 5.120-5.140 dólares. La expectativa de un ataque de EE.UU. a Irán dará soporte a los precios, pero si cae a 4.850 dólares será un duro golpe para los alcistas.”

Alex Kuptsikevich, analista senior de mercados de FxPro, señaló que desde principios de febrero, el oro ha marcado mínimos cada vez más altos, una clara señal de mayor apetito comprador. “Pero al mismo tiempo, la presión vendedora aumenta claramente a medida que el oro se acerca a los 5.100 dólares”, indicó. “Quizá solo tras consolidarse por encima de ese nivel podamos hablar de perspectivas alcistas.”

CPM Group publicó el viernes una recomendación de compra, con un objetivo inicial de 5.400 dólares entre el 23 de febrero y el 6 de marzo, y un stop loss en 4.850 dólares. Esperan que la volatilidad del oro continúe en un entorno económico y político altamente inestable.

Los estrategas de CPM creen que el oro tiene más probabilidades de subir en la próxima semana y en los próximos meses. Escriben: “El objetivo inicial de esta operación es 5.225 dólares, sin descartar un impulso hasta 5.400 dólares o más”, añaden, “en el corto plazo, el oro podría dispararse a 5.500 dólares o más, ya que muchos problemas políticos y económicos podrían desencadenar tal subida. La oferta física es limitada, los inversores siguen entrando en los ETF y los patrones técnicos también respaldan esta posibilidad.”

Sin embargo, CPM reconoce que el oro aún corre el riesgo de caer considerablemente, con un soporte a corto plazo en 4.800 dólares y, según la evolución política y económica, podría bajar aún más en el segundo y tercer trimestre, advierte CPM.

Las tensiones EE.UU.-Irán también son el principal motor del mercado petrolero. Priyanka Sachdeva, analista senior de mercados de Phillip Nova, señaló que tras varios fracasos en las negociaciones nucleares entre EE.UU. e Irán, el foco del mercado ha cambiado claramente hacia la escalada de tensiones en Oriente Medio, aunque aún hay debate sobre si habrá un daño real.

El analista de Barclays, Amarpreet Singh, afirmó en un informe: “En nuestra opinión, la retórica encendida sobre los derechos de enriquecimiento nuclear hace que la guerra sea cada vez más probable”, y agregó que el desarrollo del escenario sigue siendo altamente incierto, pero los escenarios más razonables conllevan una importante amenaza de interrupción de suministro. “Creemos que las tensiones geopolíticas siguen representando un riesgo asimétrico al alza para los precios del petróleo.”

Citi espera que el precio del Brent en un escenario alcista alcance 75 dólares por barril, aunque esto refleja el riesgo de interrupción de suministro de Irán y Rusia, no el cierre del Estrecho de Ormuz. El analista Anthony Yuen añadió que si cualquier conflicto entre EE.UU. e Irán deriva en la interrupción del transporte por el Estrecho, los precios del petróleo podrían subir aún más. El análisis de Saxo Bank muestra que los traders y los inversores han aumentado recientemente la compra de opciones alcistas sobre el Brent.

El mercado también considera el impacto de un suministro suficiente sobre los precios: según se informa, la OPEP prefiere reanudar el crecimiento de la producción de crudo a partir de abril. JPMorgan señaló en un informe a clientes que el exceso de oferta de crudo, claramente presente en la segunda mitad de 2025, continuó en enero y probablemente persistirá. Dicen que se espera un gran superávit de oferta a finales de este año, lo que implicaría la necesidad de recortar la producción en 2 millones de barriles por día para evitar un exceso de inventarios en 2027.

Dinámica de los bancos centrales: ¿La Fed retrasará su recorte de tasas hasta la segunda mitad del año por preocupación inflacionaria? Los rumores sobre la renuncia anticipada de Lagarde generan dudas sobre la independencia del BCE

Reserva Federal:

Lunes 21:00 (UTC+8), discurso del gobernador Waller de la Fed;

Martes 21:00 (UTC+8), discurso de Goolsbee, presidente de la Fed de Chicago y votante del FOMC en 2027;

Martes 22:00 (UTC+8), discurso de apertura de Collins, presidenta de la Fed de Boston; discurso de Bostic, presidente de la Fed de Atlanta y votante del FOMC en 2027;

Martes 22:10 (UTC+8), discurso del gobernador Waller de la Fed;

Martes 22:35 (UTC+8), discurso de Lisa Cook, gobernadora de la Fed, sobre IA;

Miércoles 4:15 (UTC+8), Barkin, presidente de la Fed de Richmond y Collins, de la Fed de Boston, participan en un panel conjunto;

Jueves 2:20 (UTC+8), discurso de Musalem, presidente de la Fed de St. Louis y votante del FOMC en 2028, sobre el papel de la Fed;

El viernes, aunque el crecimiento del PIB total de EE.UU. en el cuarto trimestre de 2025 fue mucho menor de lo previsto por la mayoría de los economistas, el PIB núcleo (que excluye factores distorsionadores y se centra en el consumo e inversión privados) creció un 2,4% interanual, mostrando relativa solidez.

Ese mismo día, datos publicados por la Oficina de Análisis Económico (BEA) del Departamento de Comercio de EE.UU. mostraron que el indicador PCE de inflación preferido por la Fed superó las expectativas: el PCE núcleo en EE.UU. subió un 0,4% en diciembre, el mayor aumento en un año; el PCE núcleo de diciembre creció un 3% interanual, frente al 2,8% a inicios de 2025. El muy seguido PCE súper núcleo subió un 0,3% mensual y un 3,3% interanual, prácticamente igual que el año anterior.

Considerando estos datos, es probable que la Fed mantenga su actual trayectoria de política. Los traders ahora piensan que la Fed no bajará las tasas hasta julio.

Ellen Zentner, estratega jefe de Morgan Stanley, considera: “Un enfriamiento económico y una inflación persistentemente alta no es la combinación que el mercado esperaba, pero eso es precisamente lo que muestran los datos del viernes. El cierre del gobierno fue un factor importante en la caída del PIB, lo que debería reducir la preocupación del mercado por una repetición en el primer trimestre. Junto con una inflación superior a la esperada, esto debería hacer que la Fed mantenga las tasas sin cambios.”

A principios de esta semana, las actas de la reunión de política de la Fed de enero mostraron que los funcionarios de la Fed mostraron una cautela inesperada respecto a los recortes de tasas. Si la inflación se mantiene alta, algunos funcionariosestán abiertos a subidas.

La próxima semana varios responsables de política monetaria harán declaraciones; el mercado seguirá de cerca sus opiniones sobre la economía estadounidense y la trayectoria de las tasas de interés. Varios funcionarios ya han expresado su preocupación por la inflación.

El presidente de la Fed de Chicago, Goolsbee, mencionó que si la inflación se mantiene en 3% o más, el nivel actual de tasas “no es alto”. Dijo: “Creo que antes de hacer predicciones sobre la dirección de las tasas, debemos ser prudentes. Antes de eso, debemos asegurarnos de que la inflación pueda volver al 2%.”

El gobernador Barr de la Fed declaró el martes que antes de bajar las tasas necesita ver una caída sostenida de la inflación, y que espera que las tasas se mantengan estables “por un tiempo”. La presidenta de la Fed de San Francisco, Daly, también indicó que la Fed aún debe presionar la inflación a la baja.

Según Dow Jones, el jueves el gobernador Mullan de la Fed restó importancia a su visión sobre el alcance de los recortes de tasas de la Fed este año, diciendo en una entrevista que los datos recientes muestran una economía más fuerte de lo que esperaba. Dijo que los últimos datos reflejan un mercado laboral mejor de lo esperado y una inflación de bienes más obstinada. Por lo tanto, Mullan ya no cree que la Fed deba recortar tanto las tasas este año como había pedido hace dos meses.

Otros bancos centrales:

Martes 1:30 (UTC+8), discurso de Lagarde, presidenta del BCE;

Miércoles 16:40 (UTC+8), la presidenta del Banco de la Reserva de Australia, Bullock, participa en una charla junto a la chimenea;

Vuelven los rumores sobre la renuncia anticipada de Lagarde

Esta semana, una noticia del Financial Times sobre la posible renuncia anticipada de Christine Lagarde, presidenta del BCE, generó conmoción interna. Los miembros del Comité están desconcertados, los empleados a oscuras, y la independencia del banco central y su futura dirección política quedan en entredicho. En su discurso la próxima semana, se espera que Lagarde aclare el tema.

El BCE no negó directamente la información, limitándose a decir que la presidenta aún no ha tomado ninguna decisión sobre el final de su mandato, lo que alimentó los rumores y sugiere que se está considerando el asunto. Más tarde, en una entrevista con The Wall Street Journal, Lagarde tuvo la oportunidad de aclarar sus planes de renuncia. Declaró que su “postura base” es que su misión continuará hasta el final de su mandato.

Según fuentes, varios miembros del Comité se muestran desconcertados ante la falta de una negación por parte del BCE. La respuesta de Lagarde esta semana contrasta fuertemente con la negativa tajante que dio a informes similares en 2025. Algunos señalan que también preocupa que el principio central de la independencia del banco central se vea amenazado, especialmente si se percibe que Lagarde renuncia por motivos políticos.

Una renuncia anticipada de Lagarde tendría un marcado tinte político. Esto permitiría a los líderes europeos—en especial el presidente francés Emmanuel Macron y el canciller alemán Frimmers—seleccionar a su sucesor antes de las elecciones presidenciales francesas de primavera. Así se impediría que Jordan Bardella, líder de la Agrupación Nacional, con posibilidades de ganar, influyera en la elección del presidente del BCE.

El estrecho colaborador de Le Pen, Jordan Bardella, ya ha insinuado que el partido impulsará que el BCE reinicie la flexibilización cuantitativa para ayudar a resolver los problemas fiscales de Francia, ignorando la norma que prohíbe a los bancos centrales financiar directamente a los gobiernos.

Las dudas sobre la lealtad de Lagarde hacia el BCE también amenazan su autoridad interna. Matthew Ryan, jefe de estrategia de mercado de la empresa de servicios financieros Ebury, considera que, dado que el mercado prevé que el BCE mantendrá la política sin cambios por un tiempo, la noticia tiene poco impacto en el euro, aunque persiste un riesgo potencial. “El hecho de que Lagarde no lo haya negado dice mucho”, señaló. Cambiar de liderazgo antes de tiempo podría debilitar la autoridad y credibilidad de Lagarde en futuras comunicaciones.

Expectativas de subida de tasas del Banco de la Reserva de Australia a prueba

Debido a una inflación más obstinada de lo previsto, el Banco de la Reserva de Australia ha reanudado el endurecimiento monetario, convirtiéndose en el primer banco central del mundo en subir tasas en 2026. Esto ha hecho que el dólar australiano destaque desde principios de año frente a las principales divisas, con el dólar australiano frente al dólar estadounidense acumulando más de un 6% de subida. La fortaleza de los precios de metales industriales y preciosos también da un fuerte apoyo a esta moneda ligada a materias primas.

La próxima semana, la presidenta del Banco de la Reserva de Australia, Bullock, dará un discurso tras la publicación de los datos de inflación. Anteriormente indicó que, si la inflación persiste, el banco central está preparado para subir tasas de nuevo y enfatizó su enfoque basado en los datos.

Datos clave: El PPI ofrecerá más orientación sobre la inflación en EE.UU., el Banco de la Reserva de Australia muy atento a los riesgos inflacionarios

Lunes 17:00 (UTC+8), índice IFO de clima empresarial de Alemania de febrero;

Lunes 23:00 (UTC+8), tasa mensual de pedidos de fábrica de EE.UU. de diciembre;

Lunes 23:30 (UTC+8), índice de producción manufacturera del Banco de la Reserva de Dallas de EE.UU. de febrero;

Martes 9:00 (UTC+8), tipo de interés referencial del mercado de préstamos a un año en China hasta el 24 de febrero;

Martes 19:00 (UTC+8), diferencia de ventas minoristas CBI de Reino Unido de febrero;

Martes 22:00 (UTC+8), tasa mensual del índice de precios de viviendas FHFA de EE.UU. de diciembre, tasa anual del índice de precios de viviendas S&P/CS20 sin ajuste estacional en 20 ciudades de diciembre;

Martes 23:00 (UTC+8), tasa mensual de ventas mayoristas de EE.UU. de diciembre, índice de confianza del consumidor del Conference Board de EE.UU. de febrero, índice manufacturero del Banco de la Reserva de Richmond de EE.UU. de febrero;

Martes, hora por confirmar, se abre una nueva ventana de ajuste de los precios nacionales de productos refinados de petróleo;

Martes, hora por confirmar, discurso sobre el Estado de la Unión del presidente Trump de EE.UU.;

Miércoles 8:30 (UTC+8), tasa anual del IPC no ajustado de enero de Australia;

Miércoles 9:20 (UTC+8), vencimiento de 300.000 millones de yuanes de la Facilidad de Préstamo a Medio Plazo (MLF) a un año y 400.000 millones de yuanes de recompra inversa a 14 días;

Miércoles 15:00 (UTC+8), índice de confianza del consumidor Gfk de Alemania de marzo, tasa anual final del PIB no ajustado de Alemania del cuarto trimestre;

Miércoles 18:00 (UTC+8), tasa anual y mensual final del IPC de la eurozona de enero;

Miércoles 23:30 (UTC+8), inventarios de crudo EIA de EE.UU. hasta la semana del 20 de febrero;

Jueves 18:00 (UTC+8), índice de clima industrial de la eurozona de febrero, índice de clima económico de la eurozona de febrero;

Jueves 21:30 (UTC+8), solicitudes semanales iniciales de desempleo de EE.UU. hasta la semana del 21 de febrero;

Viernes 8:01 (UTC+8), índice de confianza del consumidor Gfk de Reino Unido de febrero;

Viernes 15:45 (UTC+8), tasa mensual preliminar del IPC de Francia de febrero, tasa anual final del PIB de Francia del cuarto trimestre;

Viernes 16:00 (UTC+8), indicador líder económico KOF de Suiza de febrero;

Viernes 16:55 (UTC+8), número de desempleados ajustados estacionalmente y tasa de desempleo ajustada de Alemania de febrero;

Viernes 21:00 (UTC+8), tasa mensual preliminar del IPC de Alemania de febrero;

Viernes 21:30 (UTC+8), tasa mensual del PIB de Canadá de diciembre;

Viernes 21:30 (UTC+8), tasa anual y mensual del PPI de EE.UU. de enero;

Viernes 22:45 (UTC+8), PMI de Chicago de EE.UU. de febrero;

Viernes 23:30 (UTC+8), tasa mensual del gasto en construcción de EE.UU. de diciembre;

El PPI de enero de EE.UU. que se publicará el viernes de la próxima semana ofrecerá más pistas sobre el panorama inflacionario. Economistas de HSBC dijeron en un informe que esperan que el PPI de enero suba un 0,3% mensual y que el aumento anual se modere del 3,0% de diciembre al 2,8%.

Los datos de LSEG muestran que los mercados monetarios estadounidenses ya descuentan por completo dos recortes de tasas de 25 puntos básicos este año, aunque el primero no llegaría hasta julio. Sin embargo, los analistas de LBBW apuntan que las actas de la Fed aumentan el riesgo de que solo haya un recorte este año.

La eurozona ha estado relativamente tranquila últimamente, y los datos económicos no han desafiado las expectativas actuales de tasas del BCE, lo que ha mantenido en silencio a los funcionarios de línea dovish. El dato más relevante de la próxima semana será el preliminar del IPC alemán del viernes. Si los datos son muy débiles, podrían reactivar a los funcionarios dovish del BCE, debilitando el atractivo del euro, aunque probablemente sea en vano.

La cuestión más urgente sigue siendo el rumor de que Lagarde renunciará antes de noviembre de 2027. Si se confirma, el asunto es si el BCE finalmente estará dirigido por un alemán o se elegirá a alguien menos duro para asegurar una transición suave a una nueva era y evitar un rebote del euro. Cabe destacar que si Lagarde deja el cargo antes de tiempo, por primera vez los jefes de la Fed y el BCE serían reemplazados en el mismo periodo, lo que traería una incertidumbre rara al mercado.

En el Reino Unido no habrá muchos datos económicos la próxima semana. Aun así, los inversores seguirán atentos a cualquier dato, ya que los recientes datos de empleo han sido débiles y la probabilidad de que el Banco de Inglaterra baje las tasas en marzo aumenta. Los datos de LSEG muestran que el mercado monetario británico asigna actualmente una probabilidad del 78% a un recorte el próximo mes.

La política británica también será foco de atención: las elecciones parciales de Gordon y Denton del juevesse consideran un momento clave para la política británica y, si el Partido Laborista sufre una dura derrota en ambas, podría reavivar las dudas sobre el liderazgo del primer ministro Starmer.

En Australia, los traders estarán atentos al dato de IPC de enero que se publicará el miércoles; el consenso de mercado es que el dato mostrará señales de enfriamiento. Sin embargo, la tasa interanual del IPC probablemente se mantenga muy por encima del 3%. El último informe de IPC antes de la reunión del 17 de marzo podría ser clave para cimentar las expectativas de subida de tasas en mayo, e incluso podría llevar al Banco de la Reserva de Australia a anunciar indirectamente la medida en la próxima reunión y ayudar al dólar australiano a superar el máximo de 0,7157 frente al dólar estadounidense de principios de febrero de 2022.

No obstante, dado que se trata de una serie de datos relativamente nueva, es probable que el siguiente grupo de datos trimestrales de inflación, que se publicará a finales de abril, tenga un mayor peso a la hora de guiar el próximo paso del banco central australiano.

Resultados empresariales: ¡Resultados decisivos de Nvidia! ¿Podrá el gigante de la IA revertir la situación?

La mayor empresa por capitalización bursátil del mundo, Nvidia, presentará sus resultados el próximo miércoles. Dirigido por Jensen Huang, este fabricante de chips es una de las dos únicas acciones del “Big Seven” que ha subido este año, pero las expectativas para sus resultados son altísimas, debiendo superar las previsiones de los analistas y elevar su guía para tranquilizar a los inversores sobre la sostenibilidad de la inversión en IA.

Marta Norton, estratega jefe de inversiones de Empower, proveedor de servicios de retiro y patrimonio, señaló que los gigantes de la IA ya han anunciado planes para aumentar el gasto de capital en la construcción de centros de datos y otras infraestructuras, que suelen utilizar equipos de Nvidia, lo que sienta las bases para sólidos resultados. Pero añadió: “Las expectativas de que Nvidia logre excelentes resultados han sido un tema constante en los últimos años. Por eso, cuando todos esperan que Nvidia sorprenda, es difícil que Nvidia realmente sorprenda.”

Según datos de LSEG, se espera que las ganancias por acción de la compañía en el cuarto trimestre crezcan un 71%, con ingresos de 65.900 millones de dólares. Para el próximo año fiscal, el consenso de analistas prevé un beneficio por acción de 7,76 dólares, un aumento del 66%. Pero Melissa Otto, directora de investigación de S&P Global Visible Alpha, señala que las previsiones de los analistas varían “considerablemente”. Según LSEG, la estimación más baja es de 6,28 dólares por acción y la más alta de 9,68 dólares.

Las declaraciones de Jensen Huang, CEO de Nvidia,en la conferencia trimestral podrían tener un impacto más amplio en toda la industria de inteligencia artificial, incluyendo a las grandes empresas presionadas por el retorno de la inversión en gasto de capital.

Además de Nvidia, Wall Street estará atento a otros resultados trimestrales del sector tecnológico, incluidos algunos actores clave del software. Estas empresas están preocupadas por el posible impacto disruptivo de la IA en sus negocios. El índice S&P 500 de software y servicios ha caído cerca del 20% recientemente.

Calendario de cierres:

El lunes, la bolsa japonesa estará cerrada por el cumpleaños del emperador. La bolsa de Hong Kong abrirá con normalidad, pero las operaciones norte-sur estarán cerradas; las bolsas de China—Shanghái, Shenzhen y Beijing—y las bolsas de futuros nacionales permanecerán cerradas por el Año Nuevo Chino, reanudando operaciones el 24 de febrero (martes).

El viernes, la bolsa de Taiwán cerrará por el Día de la Paz.

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.

You may also like

ESPORTS fluctúa un 40,1% en 24 horas: la proximidad del desbloqueo de tokens provoca fuertes oscilaciones de precios

SpaceX está a punto de publicar su prospecto: estos son los cinco puntos clave

Trending news

MoreAtento al punto de inflexión del mercado de bonos, el mercado del oro se está gestando silenciosamente.

¡Noticia de último momento! SpaceX presentará mañana su solicitud de IPO, llegando a una financiación de 80 mil millones y una valoración de 2 billones, ¿las acciones relacionadas con el concepto espacial están a punto de despegar? [Acciones gratis cada semana, sin comisión]