Primoris (NYSE:PRIM) sorprende con un sólido cuarto trimestre de 2025, pero las acciones caen

La compañía constructora de infraestructuras Primoris (NYSE:PRIM)

¿Es ahora el momento de comprar Primoris?

Aspectos destacados de Primoris (PRIM) Q4 CY2025:

- Ingresos: $1.860 millones vs estimaciones de los analistas de $1.800 millones (crecimiento interanual del 6,7%, supera en un 3,3%)

- BPA ajustado: $1,08 vs estimaciones de los analistas de $0,99 (supera en un 8,9%)

- EBITDA ajustado: $108,2 millones vs estimaciones de los analistas de $104,7 millones (margen del 5,8%, supera en un 3,4%)

- Guía de BPA ajustado para el próximo año fiscal 2026 es de $5,90 en el punto medio, superando las estimaciones de los analistas en un 1%

- Guía de EBITDA para el próximo año fiscal 2026 es de $570 millones en el punto medio, por encima de las estimaciones de los analistas de $565,3 millones

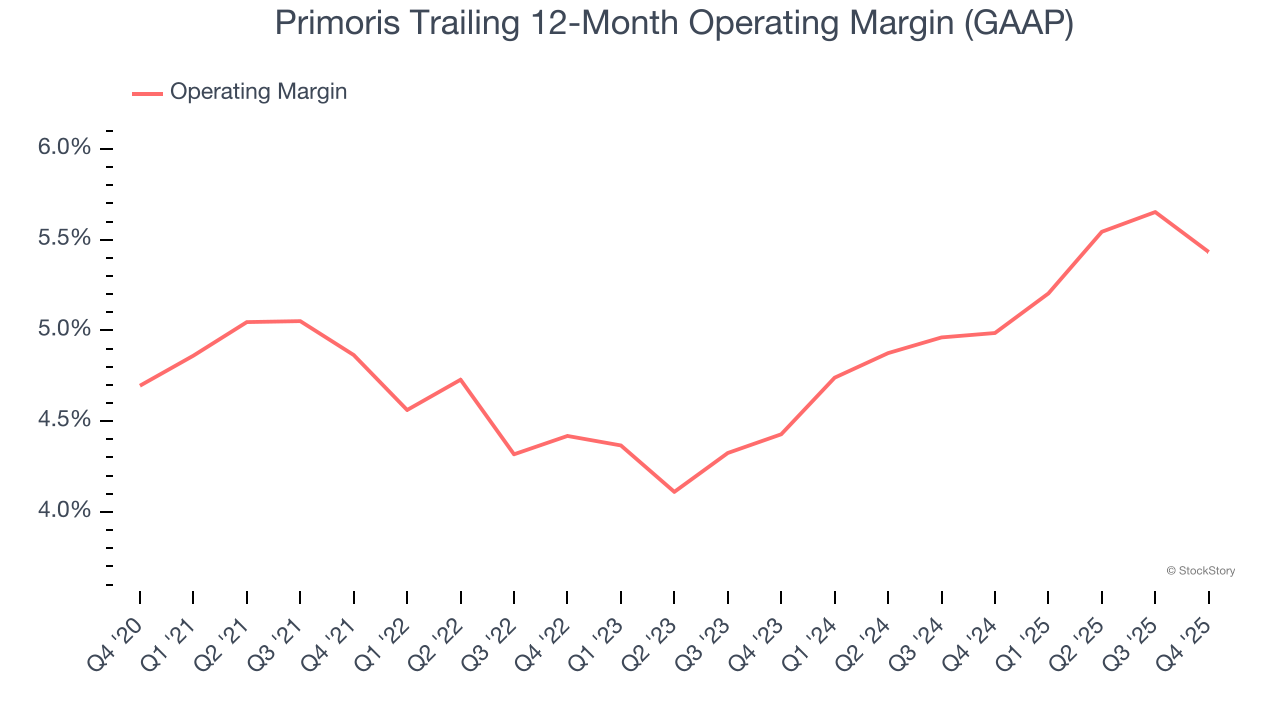

- Margen operativo: 4,2%, en línea con el mismo trimestre del año anterior

- Margen de flujo de caja libre: 6,5%, por debajo del 15,5% registrado en el mismo trimestre del año anterior

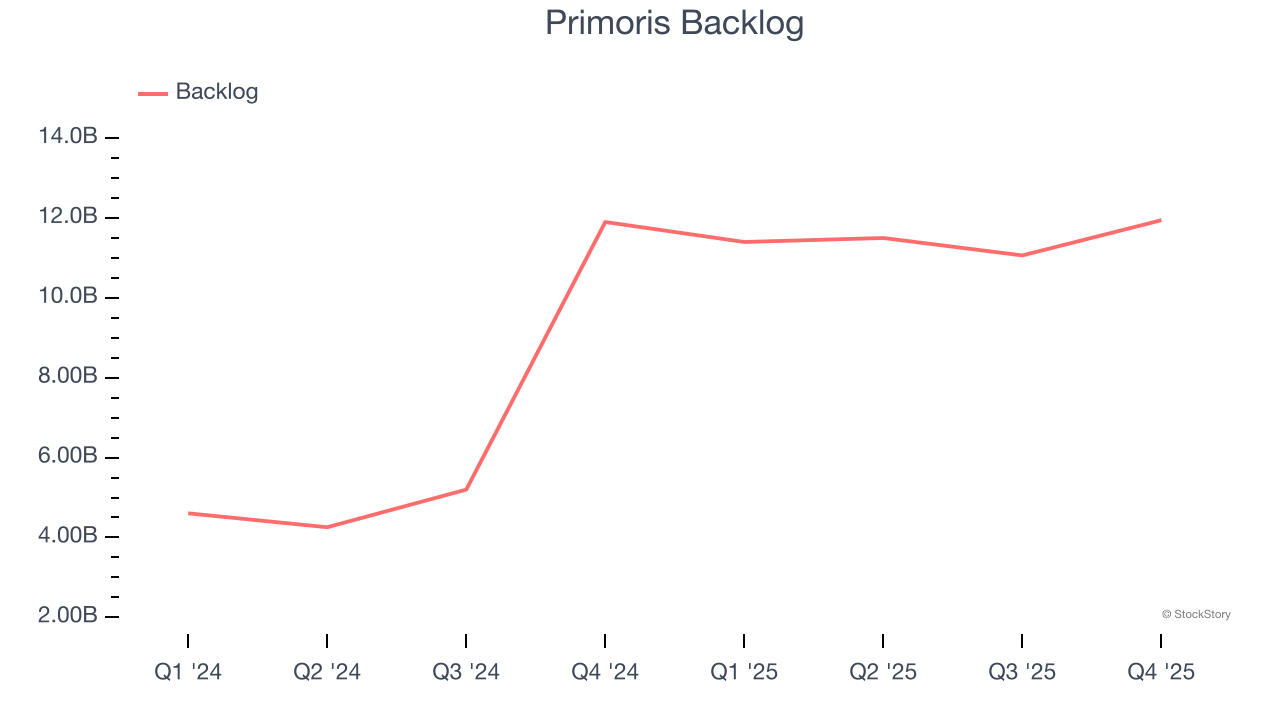

- Cartera de pedidos: $11.950 millones al final del trimestre, en línea con el mismo trimestre del año anterior

- Capitalización bursátil: $9.150 millones

“Primoris concluyó otro año de crecimiento rentable en 2025, logrando ingresos, ganancias y cartera de pedidos récord, lo que nos sitúa por delante del calendario en la consecución de nuestros objetivos plurianuales. También fortalecimos nuestro balance y la posición de liquidez, lo que nos permitirá asignar capital a oportunidades para crear aún más valor para Primoris y sus partes interesadas”, dijo Koti Vadlamudi, presidente y director ejecutivo de Primoris.

Resumen de la compañía

Listada en el NASDAQ en 2008, Primoris (NYSE:PRIM) construye, mantiene y mejora infraestructuras en los sectores de servicios públicos, energía y construcción civil.

Crecimiento de ingresos

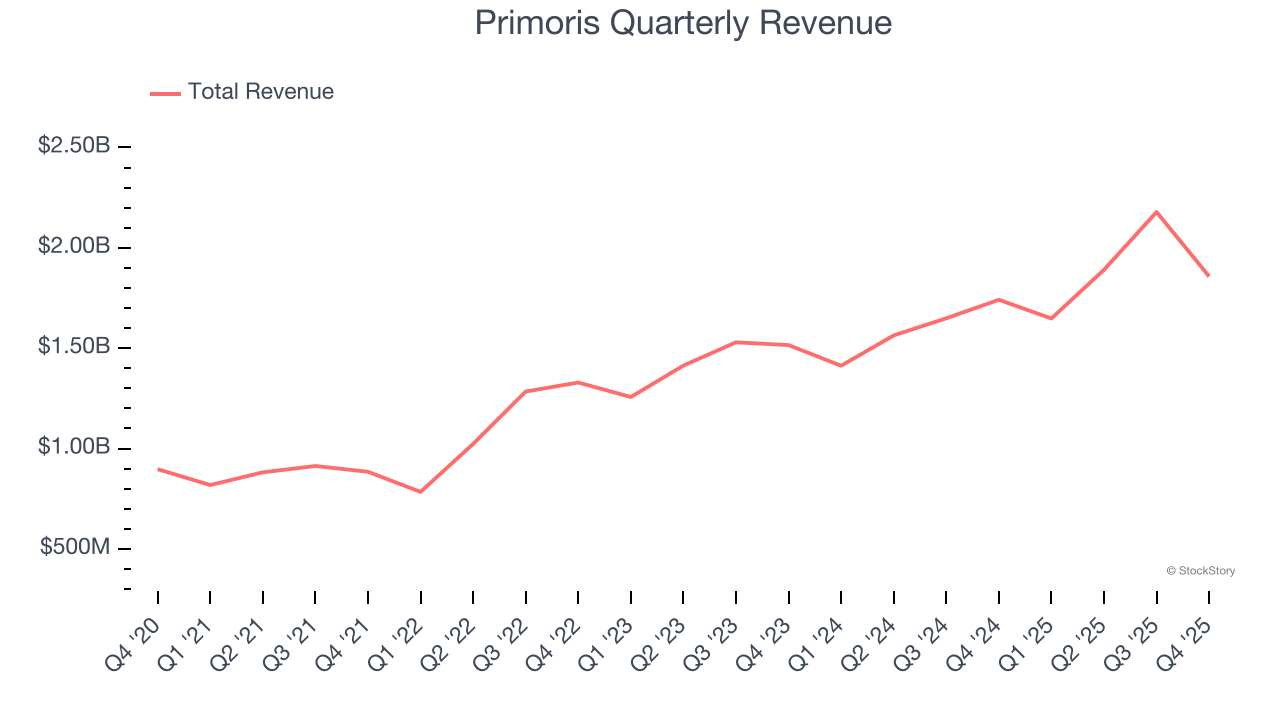

Revisar el desempeño de ventas a largo plazo de una empresa revela información sobre su calidad. Cualquier negocio puede tener uno o dos buenos trimestres, pero muchos de los duraderos crecen durante años. Durante los últimos cinco años, Primoris incrementó sus ventas a una impresionante tasa de crecimiento anual compuesta del 16,8%. Su crecimiento superó al promedio de las compañías industriales y demuestra que su oferta resuena con los clientes, lo cual es un excelente punto de partida para nuestro análisis.

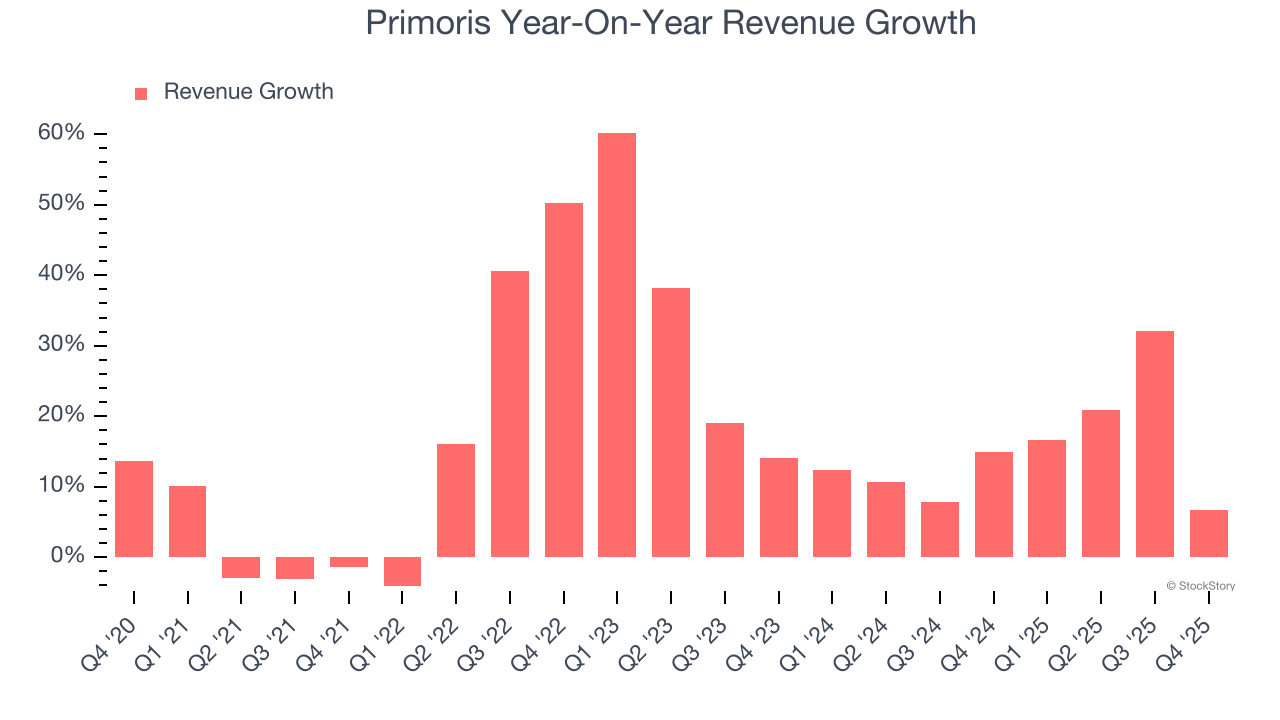

El crecimiento a largo plazo es lo más importante, pero dentro del sector industrial, una visión histórica de medio decenio puede pasar por alto nuevas tendencias de la industria o ciclos de demanda. El crecimiento anualizado de ingresos de Primoris del 15,1% en los últimos dos años está por debajo de su tendencia a cinco años, pero aún así creemos que los resultados sugieren una demanda saludable.

Podemos profundizar más en la dinámica de ingresos de la compañía analizando su cartera de pedidos, es decir, el valor de sus pedidos pendientes que aún no han sido ejecutados o entregados. La cartera de pedidos de Primoris alcanzó los $11.950 millones en el último trimestre y promedió un crecimiento interanual del 108% en los últimos dos años. Dado que esta cifra es mejor que su crecimiento de ingresos, podemos ver que la compañía acumuló más pedidos de los que pudo cumplir y aplazó ingresos para el futuro. Esto podría implicar una demanda elevada de los productos y servicios de Primoris, pero plantea preocupaciones sobre posibles limitaciones de capacidad.

En este trimestre, Primoris reportó un crecimiento de ingresos interanual del 6,7%, y sus $1.860 millones en ingresos superaron las estimaciones de Wall Street en un 3,3%.

De cara al futuro, los analistas esperan que los ingresos crezcan un 5,9% en los próximos 12 meses, una desaceleración frente a los últimos dos años. Esta proyección no nos entusiasma e indica que sus productos y servicios enfrentarán ciertos vientos en contra en la demanda. Al menos, la compañía se mantiene bien en otras métricas de salud financiera.

El software está revolucionando el mundo y prácticamente no queda industria que no haya sido tocada por él. Esto impulsa la creciente demanda de herramientas que ayudan a los desarrolladores de software en su trabajo, ya sea para monitorizar infraestructuras críticas en la nube, integrar funcionalidades de audio y video, o asegurar una transmisión de contenidos fluida.

Margen operativo

El margen operativo de Primoris puede haber fluctuado ligeramente en los últimos 12 meses, pero en general se ha mantenido estable, promediando un 4,9% en los últimos cinco años. Esta rentabilidad es escasa para un negocio industrial y se debe a una estructura de costos subóptima y un bajo margen bruto.

Analizando la tendencia de su rentabilidad, el margen operativo de Primoris puede haber fluctuado ligeramente, pero en general se ha mantenido estable durante los últimos cinco años. Esto plantea dudas sobre la base de gastos de la compañía, ya que el crecimiento de sus ingresos debería haberle otorgado apalancamiento sobre sus costes fijos, resultando en mejores economías de escala y rentabilidad.

En el cuarto trimestre, Primoris generó un margen operativo del 4,2%, en línea con el mismo trimestre del año anterior. Esto indica que la estructura de costos de la compañía se ha mantenido estable recientemente.

Beneficio por acción

Las tendencias de ingresos explican el crecimiento histórico de una empresa, pero el cambio a largo plazo en el beneficio por acción (BPA) apunta a la rentabilidad de ese crecimiento; por ejemplo, una empresa podría inflar sus ventas gastando en exceso en publicidad y promociones.

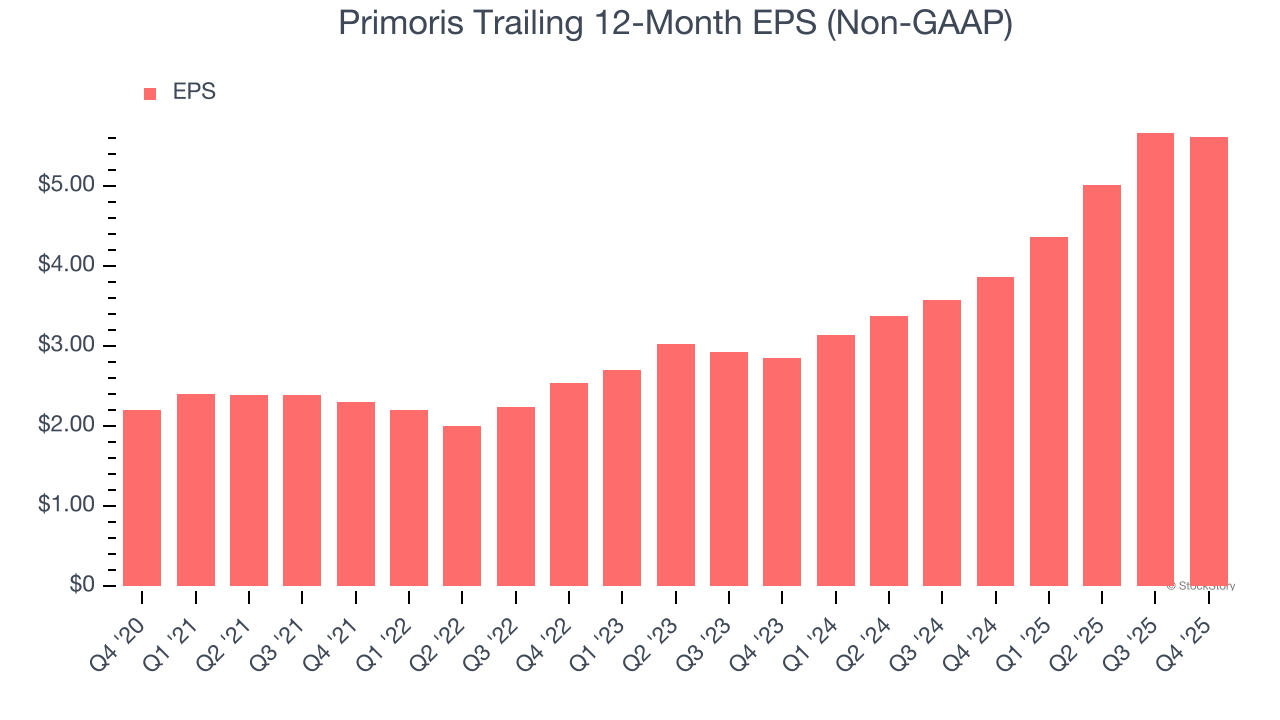

El BPA de Primoris creció a una asombrosa tasa de crecimiento anual compuesta del 20,6% en los últimos cinco años, superior a su crecimiento anualizado de ingresos del 16,8%. Sin embargo, tomamos esto con cautela porque su margen operativo no mejoró y no recompró sus acciones, lo que significa que la diferencia provino de una reducción en los gastos por intereses o impuestos.

Al igual que con los ingresos, analizamos el BPA en un período más reciente porque puede aportar información sobre una tendencia emergente o un desarrollo para el negocio.

Para Primoris, su crecimiento anual de BPA en dos años del 40,4% fue superior a su tendencia a cinco años. Nos encanta cuando el crecimiento de las ganancias se acelera, especialmente partiendo de una base ya alta.

En el cuarto trimestre, Primoris reportó un BPA ajustado de $1,08, por debajo de los $1,13 del mismo trimestre del año anterior. A pesar de la caída interanual, este resultado superó las estimaciones de los analistas en un 8,9%. En los próximos 12 meses, Wall Street espera que el BPA anual de Primoris de $5,62 crezca un 5,3%.

Conclusiones clave de los resultados del cuarto trimestre de Primoris

Nos complació ver que Primoris superó las expectativas de ingresos de los analistas en este trimestre. También nos alegró que su EBITDA superara las estimaciones de Wall Street. Ampliando la visión, creemos que este trimestre presentó algunos aspectos positivos importantes. Probablemente los inversores esperaban más, y las acciones cayeron un 7,7% hasta $152,83 inmediatamente después del informe.

¿Es Primoris una oportunidad de inversión atractiva en este momento? Lo que ocurrió en el último trimestre es importante, pero no tanto como la calidad empresarial a largo plazo y la valoración, al decidir si invertir en esta acción.

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.