De la emisión a la infraestructura

Este artículo evaluará si Circle puede utilizar la integración vertical para contrarrestar la contracción de su negocio de ingresos, el cual se reduce con cada bajada de tipos de interés por parte de la Reserva Federal.

Autor: Prathik Desai

Traducción: Unicornio de Block

La compañía obtuvo miles de millones de dólares en ingresos por intereses al mantener reservas en bonos del Tesoro como colateral de su stablecoin, y pagó tarifas a otras plataformas para distribuir y liquidar USDC en todo el sistema de pagos. Por cada dólar que gana Circle, tiene que pagar alrededor de 60 centavos a los socios de USDC. Mientras el margen de beneficio sea suficiente, puede absorber ese gasto. Sin embargo, en un entorno de tasas bajas, el emisor de USDC ha perdido demasiadas ganancias. Durante la mayor parte de su desarrollo, Circle solo tuvo un producto: USDC.

En el reciente informe de resultados del primer trimestre de 2026, el emisor de USDC anunció varias iniciativas para aumentar el valor dentro de su rango operativo. Entre ellas se incluyen: el lanzamiento de una infraestructura para agentes de inteligencia artificial; y la expansión de su red de pagos Circle, para que los bancos faciliten pagos de stablecoin evitando la volatilidad de los activos digitales. Los logros de Circle durante los últimos trimestres cambiarán este panorama.

En resumen, estas iniciativas marcan la intención de Circle de transformarse de una empresa monoproducto a una plataforma financiera integral, capaz de operar y capturar valor en varios niveles de la pila de pagos.

Hoy voy a evaluar si Circle puede utilizar la integración vertical para contrarrestar la contracción de su negocio de ingresos, la cual se reduce con cada bajada de tipos de interés por parte de la Reserva Federal.

La boya desaparecida

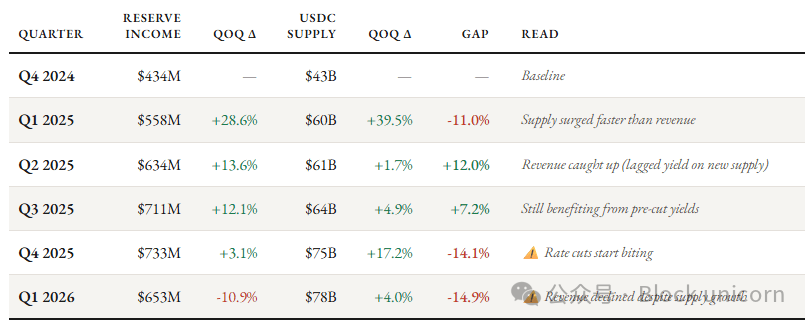

En el primer trimestre de 2026, los ingresos totales de Circle fueron de 694 millones de dólares, un 20% más interanual. Este crecimiento se debió completamente a la ampliación del volumen de stablecoins en circulación, sin que USDC presentara mejoras propias. El volumen de stablecoins en circulación aumentó de 235.000 millones de dólares en marzo de 2025 a 315.000 millones en marzo de 2026, un incremento de más del 30%. En ese mismo periodo, la cuota de mercado de USDC descendió 62 puntos básicos.

Circle se enfrenta a un problema mayor. La era de tasas bajas ya está aquí: las tasas de la Reserva Federal han caído del 4,5% de hace un año al 3,75% actual.

A pesar de que el volumen promedio de USDC en circulación creció un 39% interanual hasta el primer trimestre de 2026, los ingresos por reservas de Circle solo crecieron un 17% interanual hasta 653 millones de dólares. Esto se debe a que la tasa promedio de reservas disminuyó 66 puntos básicos interanual, pasando del 4,16% en el primer trimestre de 2025 al 3,50% en el primer trimestre de 2026, lo que compensó considerablemente ese crecimiento.

No se trata de un fenómeno puntual. En los últimos cuatro trimestres, la brecha entre la tasa de crecimiento de los ingresos por reservas de Circle y el crecimiento del suministro de USDC ha ido reduciéndose constantemente.

La principal fuente de ingresos de Circle no ha crecido proporcionalmente al suministro de stablecoins en circulación.

La compañía también enfrenta un problema de fuga de valor.

Los 60 centavos que despertaron

Esto significa que el coste de mantener y distribuir cada dólar de USDC en la plataforma supera los 60 centavos. De los 405 millones de dólares en USDC, solo en el primer trimestre de 2026 Circle pagó 330 millones de dólares (alrededor del 80%) a Coinbase como coste de distribución. En los 653 millones de dólares de ingresos por reservas del trimestre, Circle pagó 405 millones a los socios como costes de distribución y transacción.

En un sector donde nuevos jugadores se expanden e integran en todos los niveles del stack tecnológico, esto es sin duda una pérdida innecesaria de dinero.

En este momento, todo indica que Circle debería afrontar la realidad. La continua caída de tasas reduce sus ingresos por reservas; los costes de distribución continúan altos, causando una constante fuga de valor; y el negocio principal de Circle sigue siendo un indicador alternativo de rendimiento, cuyo valor sigue reduciéndose con cada descenso de tasas de la Reserva Federal. Bajo el liderazgo del presidente de Estados Unidos Donald Trump, el mercado anticipa aún más la expectativa de una política dovish por parte de la Reserva Federal.

¿Cómo responde Circle a esto? La respuesta es: captando más valor a lo largo de toda la cadena de negocio mediante la integración vertical y reduciendo la dependencia del ingreso por intereses.

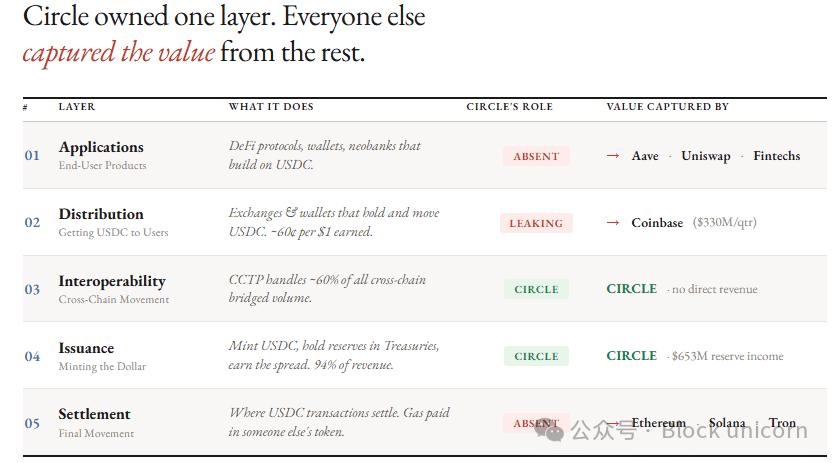

Para entender lo que está construyendo Circle, basta mirar lo que posee ahora.

El emisor de USDC comenzó en el nivel más bajo de la pila de stablecoins —el nivel de emisión— y ha observado durante años cómo otros captan valor en cada uno de los niveles superiores.

En la capa de emisión, Circle emite USDC y EURC, mantiene reservas en bonos del Tesoro de EE. UU. a través del Circle Reserve Fund, gestionado por BlackRock, garantiza el tipo de cambio 1:1 y gestiona las emisiones y reembolsos a través de Circle Mint. El 94% de sus ingresos totales proviene del rendimiento de reservas en bonos gubernamentales.

Después, Circle expandió operaciones hacia la capa de interoperabilidad mediante su Cross-Chain Transfer Protocol (CCTP), que permite transferencias de USDC entre blockchains y abarca aproximadamente el 60% del volumen de puentes cross-chain. Aunque este mecanismo enruta USDC entre cadenas, CCTP opera sobre blockchain de otros, por lo que Circle no obtiene ingresos directos significativos de este proceso.

El resto de las capas de la pila pertenecen a otros.

Los sistemas de liquidación operan sobre Ethereum, Solana y Tron. Cada transacción de USDC paga comisiones de gas en los tokens nativos (ETH, SOL, TRX), y Circle no controla la congestión, las tarifas ni la gobernanza de esas cadenas.

Los canales de distribución dependen principalmente de Coinbase, exchanges y wallets. Circle debe abonar comisiones de reparto de ganancias, incentivos y costes de integración para hacer llegar USDC al usuario final.

Instituciones externas como protocolos DeFi, fintechs, neobancos y mercados de predicción crearon aplicaciones y productos para el uso de USDC. Esto permite que los usuarios finales, sean minoristas o institucionales, no necesiten interactuar directamente con Circle.

Esta estructura significa que de cada dólar que gana, Circle solo se queda con 40 centavos.

Controlando la pila tecnológica

El 11 de mayo, Circle anunció tres planes de inversión destinados a integrar verticalmente los diferentes niveles de negocio que antes no controlaba.

Primero, la liquidación. Circle posee la blockchain nativa de Layer-1 llamada Arc, concebida para capturar las tarifas generadas por las transferencias de USDC que, hasta ahora, quedaban en blockchains como Ethereum, Solana y Tron.

Compatible con EVM, Arc ofrece finalización sub-segundo y utiliza USDC como token nativo para pagar las comisiones de gas, con un coste aproximado de 0,001 dólares por transacción. Para hacer la cadena más atractiva a instituciones, Circle ofrece opciones configurables de privacidad y arquitectura resistente a ataques cuánticos. Por el contrario, blockchains públicas generalistas como Ethereum y Solana son totalmente transparentes, lo cual no permite privacidad para transacciones sensibles como pagos institucionales.

Esta ronda de financiación fue liderada por a16z e incluyó 75 millones de dólares, con otros inversores como BlackRock, Apollo Global Management, Intercontinental Exchange (matriz de la Bolsa de Nueva York), Standard Chartered Bank, ARK Invest, SBI Holdings, IDG Capital, Bullish y Haun Ventures.

Segundo, la distribución. Circle Payments Network (CPN) ayuda al emisor de USDC a reducir la dependencia de Coinbase.

CPN conecta directamente a instituciones financieras con la red de Circle, permitiéndoles acuñar, redimir y enrutar USDC sin pasar por exchanges. La red cuenta con 136 instituciones registradas (un aumento trimestral del 36%), un volumen anualizado de 8.300 millones de dólares (un 17% más trimestre a trimestre) y ofrece servicios de pago fiat en más de 50 países.

Así, la proporción de USDC basada en la infraestructura propia de Circle casi se triplicó, pasando de alrededor del 6% de hace un año a un 17,2%. Aunque el retorno de reservas haya disminuido, el margen de rentabilidad RLDC (ingresos menos costes de distribución y transacción sobre ingresos) ha aumentado de forma continua, del 38% del segundo trimestre de 2025 al 41% del primer trimestre de 2026.

Por el momento, Circle aún no ha monetizado CPN, priorizando el crecimiento de usuarios sobre los ingresos por tarifas. Pero, una vez lo hagan, Circle podrá lograr ingresos basados en volumen por cada dólar que circule mediante CPN, sin depender de las tasas de interés.

Circle está construyendo una economía completa de agentes con productos como Agent Wallets, Nanopayments (permitiendo transferencias USDC sin gas de hasta 0,000001 dólares), Agent Marketplace (donde los agentes encuentran y pagan por servicios) y Circle CLI (para acelerar el registro de agentes y la configuración de carteras).

La tercera capa es la de aplicaciones. Circle, en este nivel, cobra pequeñas tarifas por las transacciones de gran volumen realizadas por agentes de IA, capturando valor constante en toda la economía de agentes.

¿Cuál es la oportunidad de mercado para los pagos de agentes? El mes pasado, Peter Schroeder, jefe de marketing de Circle, anunció que en los nueve meses de operación de agentes de IA, USDC representó el 98,6% de 140 millones de transacciones.

Carrera de la pila

La expansión de Circle dentro del sistema de pagos no es tarea fácil. El gigante de pagos Stripe comenzó en la cúspide y fue profundizando gradualmente mediante adquisiciones y lanzamientos de productos. Al adquirir Bridge, Stripe tomó el control de las capas de autorización, custodia, divisas y emisión de tarjetas. Con el lanzamiento de Tempo, Stripe entró en la capa de liquidación. Hoy, Stripe controla los siete niveles del sistema de pagos, atendiendo a cinco millones de comercios.

Tether utiliza Plasma, tejido por el propio emisor de USDT, como su cadena de liquidación. Sin embargo, el control regulatorio de Tether sigue siendo inferior al de USDC.

Stripe domina el espacio de pagos entre personas, mientras que Tether lidera en transacciones en dólares y trading de criptomonedas en mercados emergentes. Por ello, Circle está posicionándose en el espacio de liquidaciones institucionales y transacciones entre máquinas, donde la reputación regulatoria y la infraestructura programable pueden pesar más que la integración de cobros que lidera Stripe.

La respuesta de CRCL

Aunque Circle recaudó fondos de inversores institucionales, la financiación inicial de ARC provino en realidad de accionistas de CRCL. Irónicamente, el mayor desafío para Circle podría ser cómo enfrentar sus propias resistencias internas.

¿De qué sirve el crecimiento en valor del token de Arc para una empresa cotizada? Lo apunté en noviembre del año pasado.

“La naturaleza de un token nativo generará debate en los mercados públicos. ¿Por qué debería el mercado valorar o reconocer un token que capture el valor generado por Arc y CPN en lugar de devolver ese valor a la cuenta de resultados de Circle? ¿Por qué los excedentes de Circle deberían utilizarse para financiar un centro de coste que no se prevé que reparta beneficios a los accionistas? Los accionistas actuales nunca tolerarían esto. Quien compra CRCL lo hace por su rendimiento sobre reservas. Es poco probable que acepten que una nueva clase de activos absorba las ganancias del efecto red de su inversión en infraestructuras.”

¿Cómo va a resolver Circle este dilema? ¿Tiene sentido que Arc cotice por separado? Solo sabremos la respuesta tras el primer trimestre de lanzamiento de la mainnet de Arc.

Por ahora, el objetivo a largo plazo de Circle es maximizar la captación de valor ampliando su influencia en estos niveles. Cada vez que USDC se liquide en Arc, Circle ganará la tarifa de liquidación. Cuando las instituciones negocien por medio de CPN, Circle retendrá el beneficio de la distribución. Finalmente, cuando los agentes ejecuten pagos usando Nanopayments en Arc, Circle también espera capturar ingresos de ese nivel.

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.

You may also like

PHB fluctúa un 40.7% en 24 horas: la noticia de la exclusión en los exchanges sigue generando volatilidad extrema

WARD fluctúa un 40,5% en 24 horas: el precio sube y luego retrocede, sin un catalizador claro en las últimas 24h