Valor neto inflado y restricción de reembolsos: ¿La actual “crisis de crédito privado PE” es una nueva ronda de “subprime”?

Un pánico acerca del mercado de crédito privado está en expansión. Orlando Gemes, director de inversiones de Fourier Asset Management, lanzó una severa advertencia: “Las señales de peligro que vemos hoy en el ámbito del crédito privado son increíblemente similares a las de 2007.”

Señaló especialmente el deterioro de las cláusulas de protección de los prestamistas, así como las complejas condiciones de liquidez que “ocultan el desajuste entre los activos que los inversores creen poseer y aquellos de los que realmente pueden salir”.

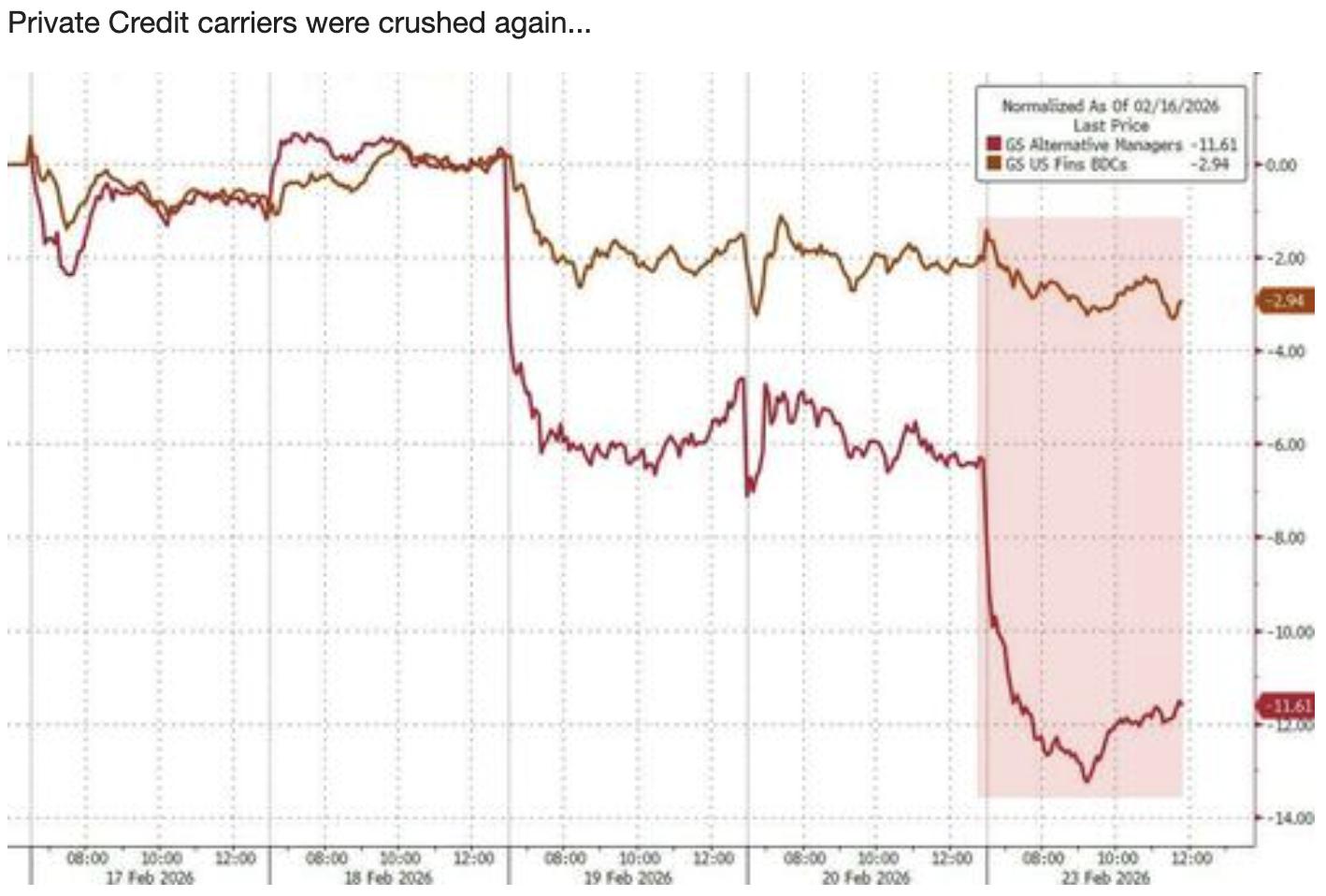

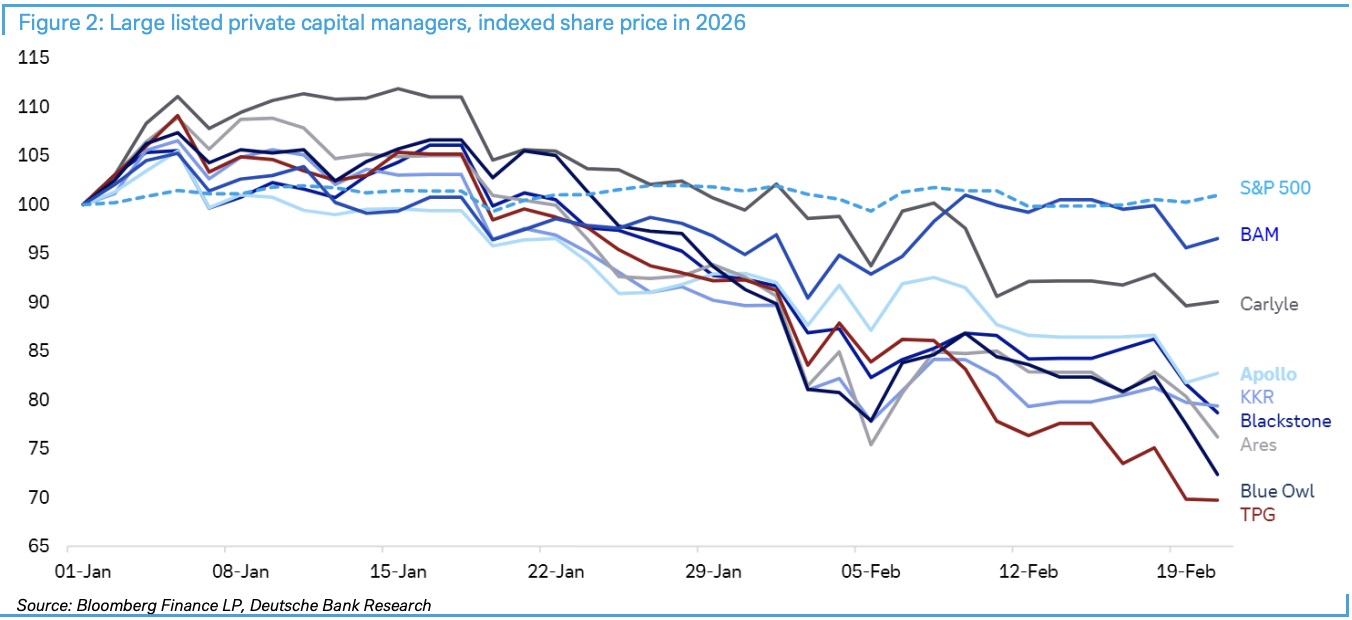

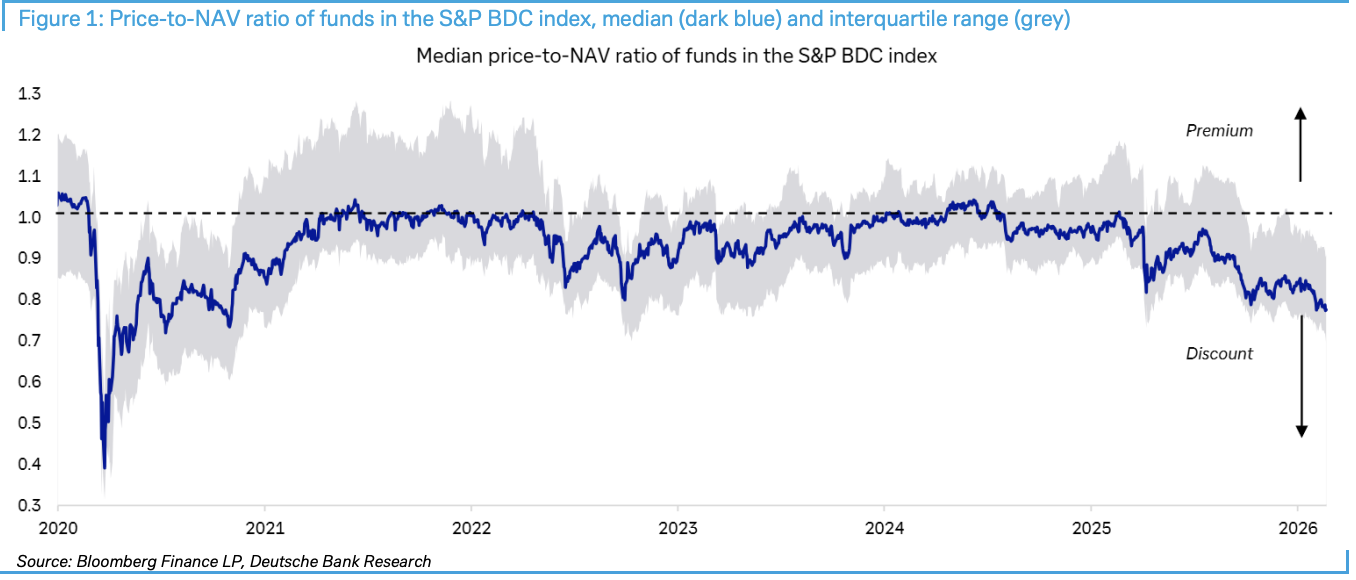

Según Trading Desk al Viento, el 23 de febrero Deutsche Bank publicó el informe “Private credit: Smoke, yes, but how much fire?”. El informe señala que la relación precio-valor neto de los fondos componentes del índice S&P BDC ha caído al mayor descuento desde el impacto de la pandemia de COVID-19, mientras que eventos como las restricciones de rescate de Blue Owl y la reducción a la mitad de la valoración de Breitling han agravado la situación.

Aunque los precios de las acciones relacionadas han caído recientemente, Deutsche Bank considera que actualmente no se cumplen las condiciones para una propagación masiva en el mercado. Los inversores deben vigilar de cerca los diferenciales de crédito, los beneficios empresariales, la presión sobre los bonos del Estado y los cambios regulatorios, y tener en cuenta que más de 3 billones de dólares en “dry powder” (fondos no invertidos) pueden servir como un amortiguador clave.

Aunque los precios de las acciones relacionadas han caído recientemente, Deutsche Bank considera que actualmente no se cumplen las condiciones para una propagación masiva en el mercado. Los inversores deben vigilar de cerca los diferenciales de crédito, los beneficios empresariales, la presión sobre los bonos del Estado y los cambios regulatorios, y tener en cuenta que más de 3 billones de dólares en “dry powder” (fondos no invertidos) pueden servir como un amortiguador clave.

Descuento récord en BDC: el termómetro del pánico del mercado

Las Business Development Companies (BDC) se están convirtiendo en el barómetro de la crisis del crédito privado. Según datos de Deutsche Bank, estas entidades cotizadas con gran exposición al crédito privado y al sector del software, presentan un descuento en su cotización respecto al valor neto de los activos que alcanza el nivel más alto desde la pandemia.

El pánico se intensificó la semana pasada. Blue Owl anunció restricciones en los rescates y la venta de activos de uno de sus fondos; aunque la medida buscaba reforzar la confianza, algunos inversores aprovecharon para vender activos relacionados con capital privado. Después, el Financial Times informó que el propietario de capital privado de Breitling redujo a la mitad el valor de su inversión, lo que avivó aún más el miedo en el mercado.

Instituciones financieras no bancarias: el riesgo sistémico subestimado

Lo que realmente preocupa es el porcentaje cada vez mayor de intermediación financiera no bancaria (NBFI) en el sistema financiero. Un estudio reciente de la Reserva Federal de Nueva York destacó los riesgos que el crecimiento de las NBFI representa para los bancos. Los datos clave muestran que las NBFI ya representan más del 50% de los activos financieros globales, y en Estados Unidos este porcentaje llega al 60%.

El mecanismo de transmisión de riesgos es motivo de alerta: aunque los bancos han reducido su exposición directa a la economía real desde la crisis financiera, siguen estando indirectamente expuestos a través de sus obligaciones con las NBFI. En concreto, los bancos otorgan préstamos senior a las NBFI, que a su vez proporcionan préstamos junior a prestatarios posteriores. Esta estructura multinivel puede desencadenar reacciones en cadena si surgen problemas.

La vicepresidenta de la Reserva Federal, Bowman, señaló que antes de la crisis financiera, los bancos otorgaban el 60% de los préstamos hipotecarios, pero desde entonces esta proporción se ha reducido casi a la mitad, ya que los prestatarios se han dirigido a instituciones crediticias no bancarias.

3 billones de dólares en “dry powder”: ¿salvavidas o mero consuelo?

Deutsche Bank considera que actualmente hay más de 3 billones de dólares en “dry powder” en el mercado de capital privado, lo que sería suficiente para afrontar los problemas financieros recientes, ya que la gran mayoría de los préstamos de capital privado a gran escala son emitidos por grandes instituciones. Estas entidades están muy diversificadas y tienen gran influencia, por lo que es poco probable que sus inversores se nieguen a aportar capital cuando se les requiera.

Pero la situación es muy distinta en el mercado medio. Muchas instituciones de este segmento dependen en gran medida de inversiones recientes en software, que han caído fuertemente, y carecen de diversificación, lo que las hace el eslabón más vulnerable en la actualidad.

Cuatro indicadores clave: el punto crítico de una crisis

Deutsche Bank señala claramente que para que se materialice un escenario negativo y se produzca un contagio hacia los bancos, es necesario que se deteriore el contexto económico y de mercado. Concretamente, debe darse alguna combinación de los siguientes factores:

-

Un aumento brusco de los diferenciales de crédito y/o de los tipos de interés

-

Una contracción sustancial de los beneficios empresariales

-

Presiones preocupantes en el mercado de bonos del Estado, especialmente en las subastas de deuda

-

Cambios en la regulación bancaria o en los requisitos de capital respecto a la exposición al mercado privado

La conclusión clave es que: por ahora, ninguno de estos cuatro indicadores ha alcanzado niveles que supongan un peligro para el mercado de capital privado, en cuanto a su potencial para desencadenar un contagio y daño más amplios.

Evaluación actual: hay humo, pero el fuego es limitado

Deutsche Bank define la situación actual como “mucho humo, pero el fuego aún no es visible”, subrayando que no se debe equiparar la volatilidad de la liquidez directamente con un colapso crediticio. Además, los inversores suelen confundir los problemas específicos de ciertas inversiones con tendencias de mercado más amplias, lo que constituye un error típico de “correlación pero no causalidad”.

Aunque las ventas impulsadas por IA se basan en preocupaciones sobre la disrupción a medio y largo plazo en las empresas de software, la mayoría de estas compañías probablemente retendrán sus clientes y beneficios en el corto plazo, por lo que deberían tener flujo de caja suficiente para pagar a los acreedores.

Más importante aún, dada la sólida actuación de los mercados bursátiles y de crédito, la salud de los beneficios empresariales, la resiliencia del mercado laboral estadounidense y la solidez general de la economía, aún no se dan las condiciones para una caída significativa de la confianza.

Para los inversores, en el corto plazo es fundamental vigilar los cuatro indicadores señalados por Deutsche Bank y comprobar si el “descuento sobre el valor neto” de vehículos como las BDC continúa expandiéndose. El riesgo sólo comenzará a transmitirse cuando el descuento pase de ser una cuestión de sentimiento a convertirse en una restricción real en la cadena de financiación.

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.

You may also like

Sobre el fenómeno El Niño y la inversión en productos agrícolas 260521

La Reserva Federal podría estar a punto de experimentar un gran cambio