GE Aerospace vs. RTX: ¿En qué acción aeroespacial y de defensa deberías invertir?

GE Aerospace GE y RTX Corporation RTX son dos nombres destacados que operan en la industria aeroespacial y de defensa. Como rivales, ambas empresas se dedican a producir componentes de aeronaves altamente ingenierizados para aviones comerciales y militares en Estados Unidos y a nivel internacional.

Ambas empresas han disfrutado de importantes oportunidades de crecimiento en el sector aeroespacial y de defensa debido a la mejora de la tendencia del tráfico aéreo y la política presupuestaria expansiva de Estados Unidos en los últimos años. Analicemos más de cerca sus fundamentos, perspectivas de crecimiento y desafíos.

El caso de GE Aerospace

GE Aerospace está en posición de beneficiarse de su creciente base instalada y mayor utilización de plataformas de motores, respaldada por la fortaleza tanto en los sectores comercial como de defensa. La creciente popularidad de los motores LEAP, GEnx y GE9X y sus servicios, apoyada por el aumento del tráfico aéreo, la renovación de flotas y actividades de expansión, impulsa su negocio de Motores y Servicios Comerciales.

Durante 2025, la compañía aseguró más de 500 adjudicaciones de motores en el Dubai Airshow, incluyendo acuerdos de flydubai para motores GEnx y de Riyadh Air para motores LEAP-1A. Recibió un pedido de Cathay Pacific para equipar sus más recientes aviones Boeing 777-9 con motores GE9X.

Además, el acuerdo de GE con Qatar Airways para suministrar más de 400 motores GE9X y GEnx representa el mayor acuerdo de motores de fuselaje ancho en su historia. Los ingresos y pedidos del negocio Comercial de Motores y Servicios aumentaron un 24% y 35%, respectivamente, en 2025 respecto al año anterior.

La sólida demanda de las tecnologías de propulsión y aditivas de la empresa, sistemas críticos para aeronaves y servicios posventa en el sector de defensa está impulsando el desempeño del negocio de Tecnologías de Defensa y Propulsión. Durante 2025, la empresa obtuvo un contrato de 5.000 millones de dólares de la Fuerza Aérea de EE. UU. para suministrar motores F110, piezas y servicios de soporte como parte de un programa de Ventas Militares Extranjeras (FMS). En 2025, los ingresos del negocio de Tecnologías de Defensa y Propulsión aumentaron un 11% y los pedidos crecieron un 19% interanual.

GE Aerospace avanza en su plan de invertir más de 1.000 millones de dólares en sus instalaciones de MRO en todo el mundo durante los próximos cinco años. Esto incluye la adquisición de una celda de pruebas dedicada a LEAP, que desbloqueará una restricción importante en la producción de visitas a taller. También incluye la expansión de varias instalaciones de MRO, incluyendo Dallas, Malasia y Selma, y un nuevo sitio de soporte en ala en Dubái.

La empresa sigue enfocada en recompensar generosamente a sus accionistas mediante dividendos y recompra de acciones. En 2025, GE pagó dividendos por 1.450 millones de dólares, un aumento del 44,1% interanual, a sus accionistas. En el mismo periodo, recompró acciones por 7.400 millones de dólares.

El caso de RTX Corp.

El crecimiento constante del tráfico aéreo comercial mundial continúa impulsando a RTX, respaldado por mayores ventas comerciales de OEM y posventa. En el cuarto trimestre, la empresa reportó un crecimiento orgánico de ventas del 11% interanual, impulsado por aumentos de dos dígitos en ambos segmentos. Collins Aerospace registró un aumento del 3% en ventas, gracias a un incremento del 13% en la demanda de posventa comercial, mientras que los ingresos de Pratt & Whitney crecieron un 25%, impulsados por un salto del 21% en posventa y un aumento del 28% en ventas de OEM.

Con una amplia gama de productos de defensa probados en combate, RTX continúa recibiendo numerosos pedidos del Pentágono y sus aliados extranjeros. La empresa ganó varios premios de defensa notables durante el cuarto trimestre, lo que resultó en sólidas reservas de 10.300 millones de dólares y una cartera récord de 268.000 millones de dólares.

Entre los premios más importantes destaca un contrato de 1.700 millones de dólares para entregar cuatro sistemas Patriot de defensa aérea y antimisiles a España. La empresa también consiguió un acuerdo de 1.200 millones de dólares para la producción de misiles Tamir. Basándose en estas sólidas reservas y cifras de cartera, RTX espera que el crecimiento de programas nacionales e internacionales se mantenga robusto para su negocio de defensa en los próximos trimestres.

La sólida posición de liquidez de RTX también contribuye a su fortaleza. Al cierre de 2025, su efectivo y equivalentes sumaban 7.440 millones de dólares, superior a su deuda actual de 3.620 millones de dólares. Esto refleja una sólida posición de solvencia para la acción, al menos a corto plazo.

Sin embargo, en los últimos años, RTX ha experimentado interrupciones en la cadena de suministro que han provocado retrasos y aumentos de costes, lo que a su vez ha afectado su rendimiento. Estas interrupciones se debieron a limitaciones en la cadena de suministro, como la escasez de componentes y piezas, junto con vientos en contra macroeconómicos, incluyendo la inflación y la escasez de mano de obra.

Además, su elevado perfil de deuda es motivo de preocupación. Cerró 2025 con una deuda a largo plazo de 34.290 millones de dólares, que se mantuvo muy por encima del saldo de efectivo.

Desempeño de precios

En el último año, las acciones de GE Aerospace han aumentado un 70,5%, mientras que las de RTX han subido un 60,9%.

Fuente de la imagen: Zacks Investment Research

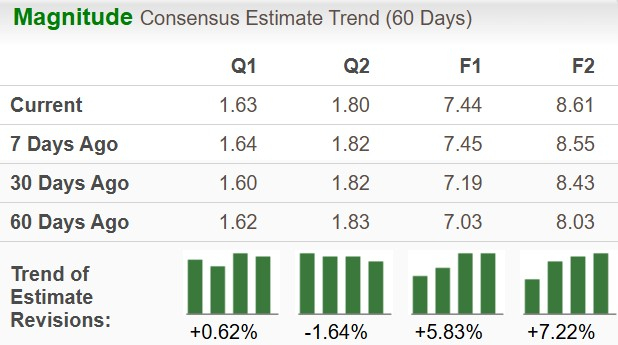

La estimación de consenso de Zacks para GE y RTX

La estimación de consenso de Zacks para las ventas y ganancias por acción (EPS) de GE en 2026 implica un crecimiento interanual del 14% y 16,8%, respectivamente. Las estimaciones de EPS para 2026 y 2027 han aumentado en los últimos 60 días.

Fuente de la imagen: Zacks Investment Research

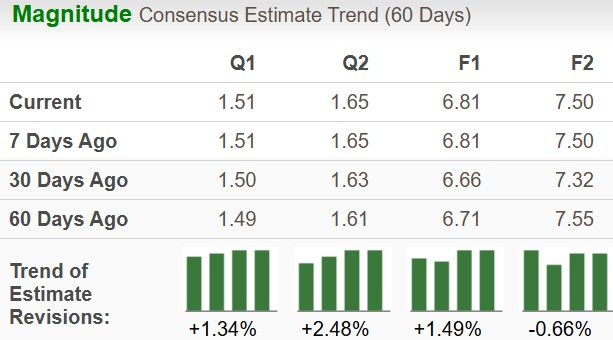

La estimación de consenso de Zacks para las ventas y EPS de RTX en 2026 implica un crecimiento interanual del 5,4% y 8,3%, respectivamente. Aunque las estimaciones de EPS para 2026 han aumentado en los últimos 60 días, las de 2027 han disminuido.

Fuente de la imagen: Zacks Investment Research

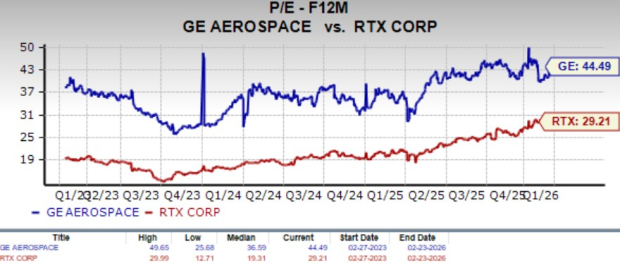

Valoración para GE y RTX

RTX cotiza a un ratio precio-beneficio adelantado de 12 meses de 29,21X, por encima de su mediana de 19,31X en los últimos tres años. El múltiplo de beneficio adelantado de GE se sitúa en 44,49X, más alto que su mediana de 36,59X en el mismo período.

Fuente de la imagen: Zacks Investment Research

Conclusión

El fuerte impulso de GE Aerospace en los mercados aeroespaciales comerciales y de defensa, impulsado por sólidos ritmos de producción, la demanda de aviones de fuselaje ancho y un robusto presupuesto de defensa, es favorable para el crecimiento. Dada la fortaleza en la mayoría de los mercados donde opera, GE ha construido una sólida posición de liquidez que respalda sus políticas amigables con los accionistas.

En contraste, la fortaleza de RTX Corp. en los mercados aeroespaciales comerciales y de defensa se ha visto diluida por las interrupciones en la cadena de suministro. Además, el elevado perfil de deuda de RTX sigue siendo preocupante.

Dadas estas circunstancias, GE parece ser una mejor opción para los inversores que RTX actualmente. Mientras GE ostenta un Zacks Rank #1 (Compra Fuerte), RTX actualmente tiene un Zacks Rank #3 (Mantener).

Puedes ver la lista completa de acciones con Zacks #1 Rank de hoy aquí.

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.

You may also like

PHB fluctúa un 40.7% en 24 horas: la noticia de la exclusión en los exchanges sigue generando volatilidad extrema

WARD fluctúa un 40,5% en 24 horas: el precio sube y luego retrocede, sin un catalizador claro en las últimas 24h