Verra Mobility (NASDAQ:VRRM) supera las expectativas de ventas del cuarto trimestre del año fiscal 2025 pero sus acciones caen

La empresa de soluciones de tráfico Verra Mobility (NYSE:VRRM) anunció

¿Es ahora el momento de comprar acciones de Verra Mobility?

Aspectos destacados de Verra Mobility (VRRM) Q4 Año Fiscal 2025:

- Ingresos: $257,9 millones frente a la estimación de los analistas de $241,7 millones (crecimiento interanual del 16,4%, superando en un 6,7%)

- EPS ajustado: $0,30 frente a la expectativa de los analistas de $0,31 (desviación del 4,1%)

- EBITDA ajustado: $101,8 millones frente a la estimación de los analistas de $102,4 millones (margen del 39,5%, desviación del 0,6%)

- La guía de EPS ajustado para el próximo año fiscal 2026 es de $1,35 en el punto medio, lo que supone una desviación del 0,6% respecto a la estimación de los analistas

- La guía de EBITDA para el próximo año fiscal 2026 es de $410 millones en el punto medio, por debajo de la estimación de los analistas de $415,8 millones

- Margen operativo: 16,7%, frente al -19,6% del mismo trimestre del año anterior

- Margen de flujo de caja libre: 2,2%, frente al 9,8% del mismo trimestre del año anterior

- Capitalización de mercado: $2,96 mil millones

Resumen de la compañía

Con el objetivo de incorporar tecnología y datos en una industria tradicionalmente manual y basada en papel, Verra Mobility (NYSE:VRRM) es un proveedor líder de tecnología de movilidad inteligente para abordar peajes e infracciones, servicios de registro y titulación, así como seguridad y aplicación de normas de tráfico.

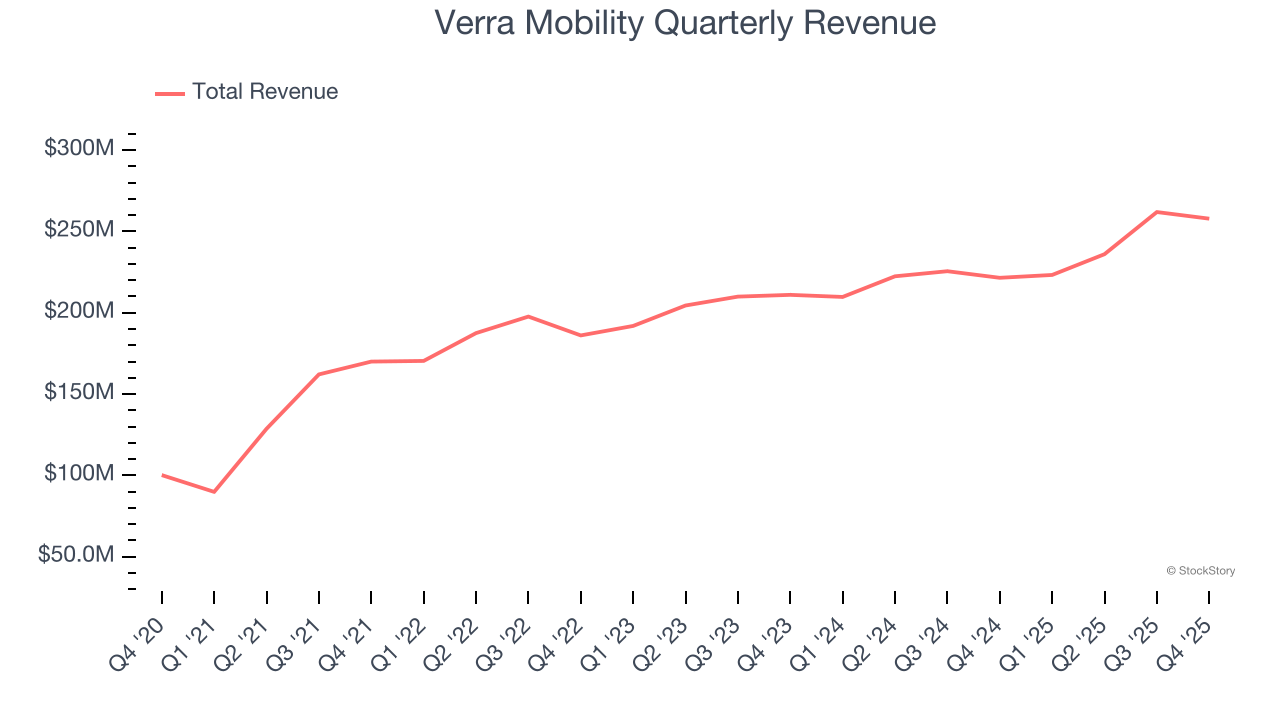

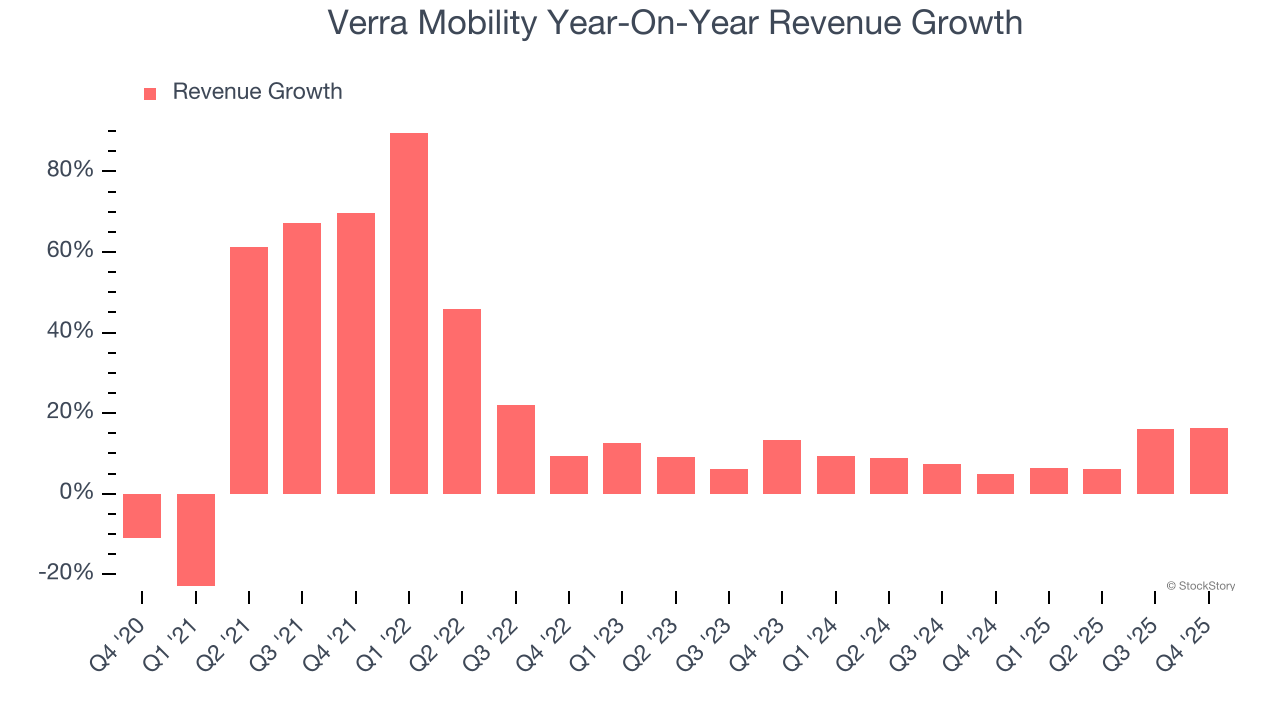

Crecimiento de ingresos

Analizar el desempeño de ventas a largo plazo de una empresa revela información sobre su calidad. Cualquier negocio puede tener éxito a corto plazo, pero los mejores logran un crecimiento sostenido durante años. Afortunadamente, las ventas de Verra Mobility crecieron a una increíble tasa de crecimiento anual compuesta del 20% en los últimos cinco años. Su crecimiento superó al promedio de las empresas industriales y muestra que sus productos tienen buena aceptación entre los clientes, un buen punto de partida para nuestro análisis.

En StockStory damos mayor importancia al crecimiento a largo plazo, pero dentro del sector industrial, una visión histórica de cinco años puede perder ciclos, tendencias del sector o una empresa aprovechando catalizadores como la adjudicación de un nuevo contrato o una línea de productos exitosa. El crecimiento anualizado de ingresos de Verra Mobility del 9,4% en los últimos dos años está por debajo de su tendencia a cinco años, pero aún creemos que los resultados sugieren una demanda saludable.

En este trimestre, Verra Mobility reportó un crecimiento de ingresos interanual del 16,4%, y sus $257,9 millones de ingresos superaron las estimaciones de Wall Street en un 6,7%.

De cara al futuro, los analistas del lado de la venta esperan que los ingresos crezcan un 4,5% en los próximos 12 meses, una desaceleración respecto a los últimos dos años. Esta proyección no nos entusiasma e implica que sus productos y servicios enfrentarán algunos desafíos de demanda. Al menos la compañía va bien en otras métricas de salud financiera.

Microsoft, Alphabet, Coca-Cola, Monster Beverage—todas comenzaron como historias de crecimiento poco conocidas aprovechando una tendencia masiva. Hemos identificado la próxima: una oportunidad rentable en semiconductores de IA que Wall Street aún pasa por alto.

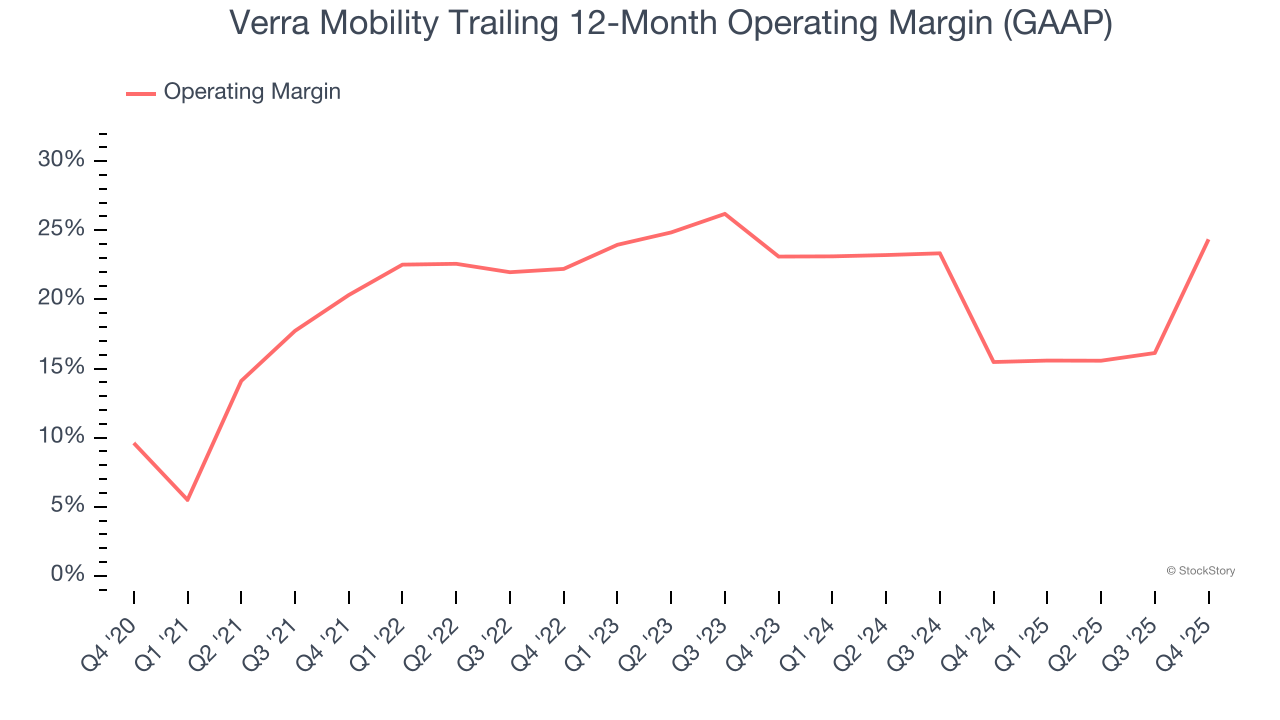

Margen operativo

El margen operativo es una medida clave de rentabilidad. Considérelo como el ingreso neto—la línea final—excluyendo el impacto de impuestos e intereses sobre la deuda, que están menos relacionados con los fundamentos del negocio.

Verra Mobility ha sido una máquina bien engrasada durante los últimos cinco años. Ha demostrado una rentabilidad de élite para una empresa industrial, ostentando un margen operativo promedio del 21,2%. Este resultado no sorprende ya que su alto margen bruto le da un punto de partida favorable.

Observando la tendencia de su rentabilidad, el margen operativo de Verra Mobility aumentó 4 puntos porcentuales en los últimos cinco años, ya que el crecimiento de sus ventas le otorgó apalancamiento operativo.

En el cuarto trimestre, Verra Mobility generó un margen de beneficio operativo del 16,7%, un aumento de 36,3 puntos porcentuales interanual. El aumento fue sólido, y dado que su margen bruto realmente disminuyó, podemos asumir que fue más eficiente porque sus gastos operativos como marketing, I+D y gastos administrativos crecieron más lento que sus ingresos.

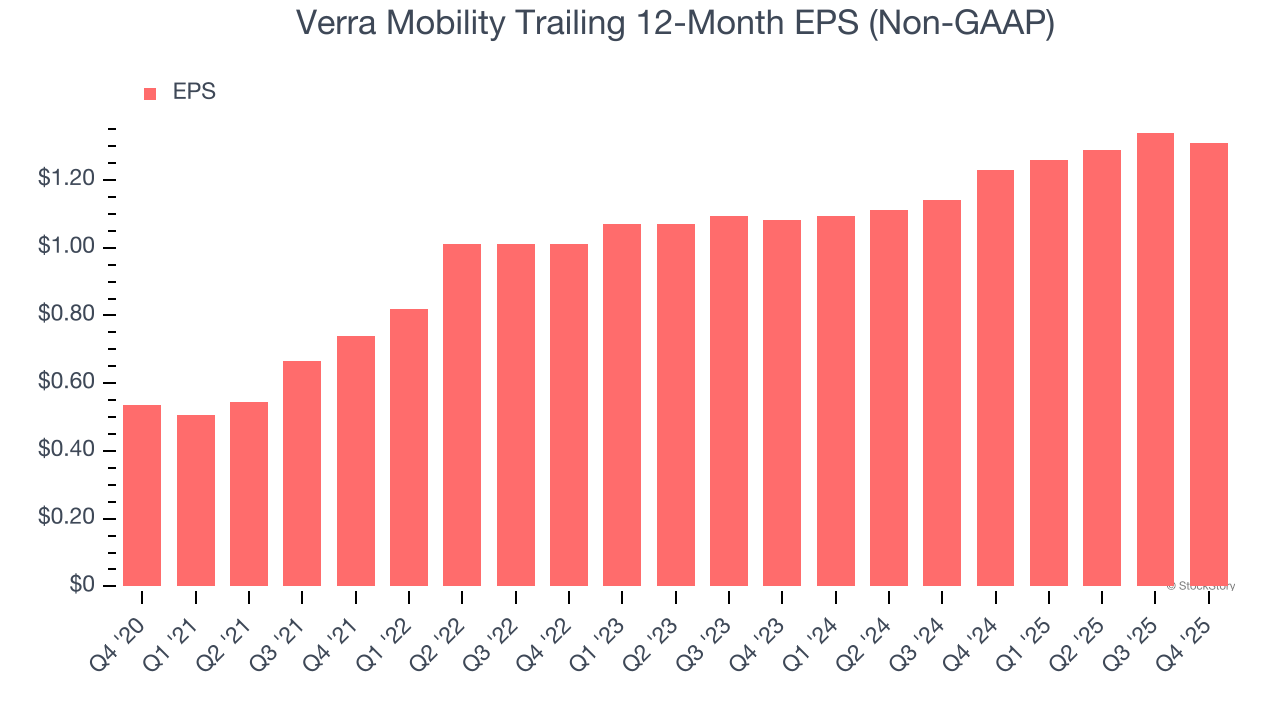

Beneficio por acción

Las tendencias de ingresos explican el crecimiento histórico de una empresa, pero el cambio a largo plazo en las ganancias por acción (EPS) señala la rentabilidad de ese crecimiento; por ejemplo, una empresa podría inflar sus ventas mediante un gasto excesivo en publicidad y promociones.

El asombroso crecimiento anual de EPS de Verra Mobility del 19,6% en los últimos cinco años está en línea con su desempeño de ingresos. Esto nos indica que sus ventas incrementales fueron rentables.

Al igual que con los ingresos, analizamos el EPS en un periodo más reciente porque puede aportar información sobre una tendencia o desarrollo emergente para la empresa.

Para Verra Mobility, su crecimiento anual de EPS del 10% en dos años fue menor que su tendencia a cinco años. Aun así, creemos que su crecimiento fue bueno y esperamos que pueda acelerarse en el futuro.

En el cuarto trimestre, Verra Mobility reportó un EPS ajustado de $0,30, por debajo de los $0,33 en el mismo trimestre del año pasado. Este resultado no alcanzó las estimaciones de los analistas, pero nos importa más el crecimiento a largo plazo del EPS ajustado que los movimientos a corto plazo. Para los próximos 12 meses, Wall Street espera que el EPS anual de Verra Mobility crezca un 3,8% hasta $1,31.

Puntos clave de los resultados del cuarto trimestre de Verra Mobility

Nos impresionó cómo Verra Mobility superó significativamente las expectativas de ingresos de los analistas este trimestre. Por otro lado, su EPS no cumplió y su guía de EBITDA para todo el año quedó ligeramente por debajo de las estimaciones de Wall Street. En general, fue un trimestre más suave. La acción cayó un 6,7% hasta $17,47 inmediatamente después del reporte.

¿Deberías invertir en Verra Mobility ahora mismo? Al tomar esa decisión, es importante considerar su valoración, cualidades empresariales y lo que ha sucedido en el último trimestre.

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.

You may also like

De la emisión a la infraestructura

GOAT fluctúa un 56,5% en 24 horas: Impulsado por la cotización en Binance y MEXC, corrige tras un fuerte aumento.