Luckin: ¿La guerra de entregas “secuestró” al líder del café?

Show original

By:海豚投研

Bitget offers one-stop trading for cryptocurrencies, stocks, and gold. Trade now!

A welcome pack worth 6200 USDT for new users! Sign up now!

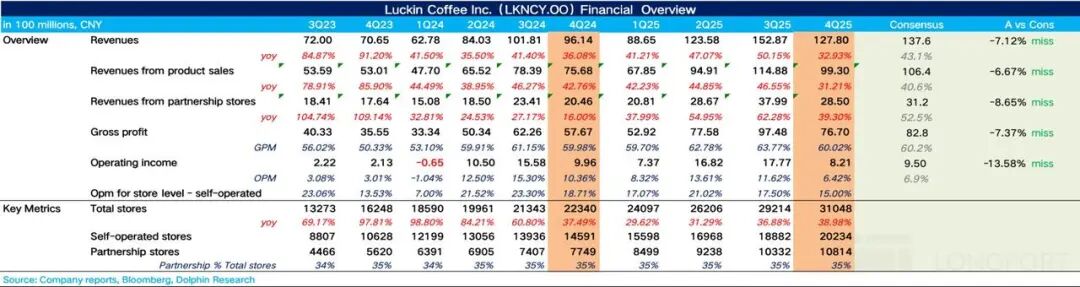

Luckin Coffee (LKNCY) publicó su informe financiero del cuarto trimestre de 2025 (hasta diciembre de 2025) antes de la apertura del mercado estadounidense el 26 de febrero de 2026, hora de Beijing. En general,en el cuarto trimestre, con la disminución de los subsidios de delivery y la reducción de los propios subsidios de Luckin, los ingresos se ralentizaron notablemente. Al mismo tiempo, el efecto de la "guerra del delivery" que provocó un alza en los costes de envío siguió impactando de manera significativa en las utilidades, por lo que el desempeño global estuvo por debajo de las expectativas del mercado.

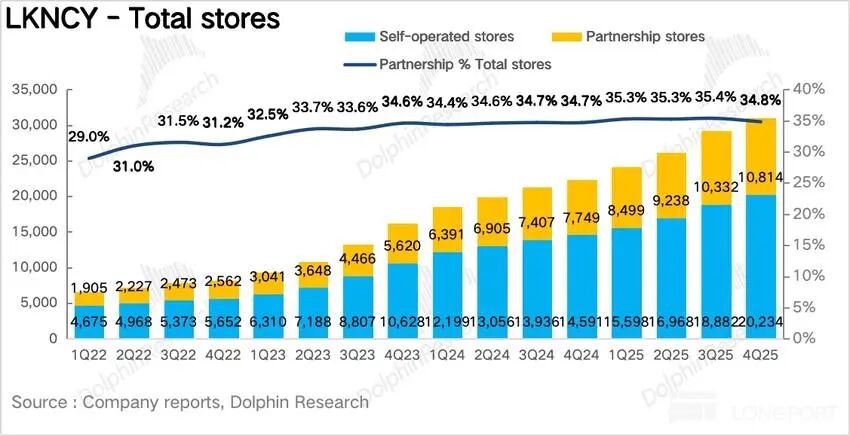

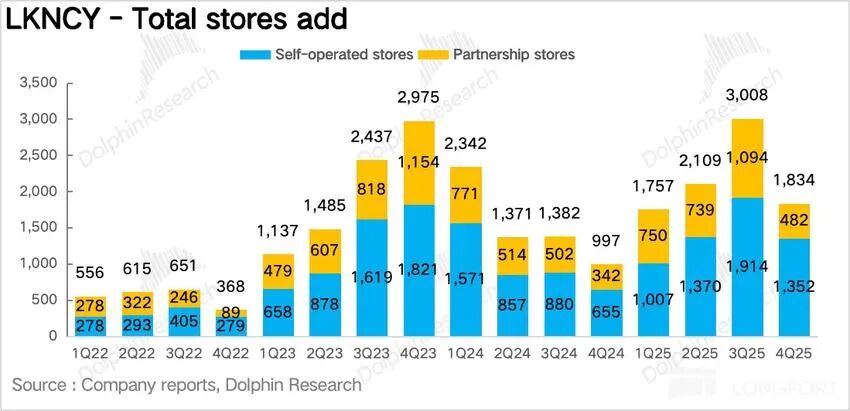

1. El ritmo de apertura de tiendas se ha desacelerado.En el Q4, Luckin sumó netamente 1.834 tiendas, con una tasa de crecimiento más lenta en comparación con el trimestre anterior,según la hipótesis de Dolphin, la causa principal es que, debido al aumento de los costos de cumplimiento en tienda provocados por la “guerra del delivery”, la rentabilidad de las tiendas disminuyó, por lo que la empresa tomó la iniciativa de ralentizar la apertura de nuevas tiendas para priorizar la calidad de ganancias por tienda.

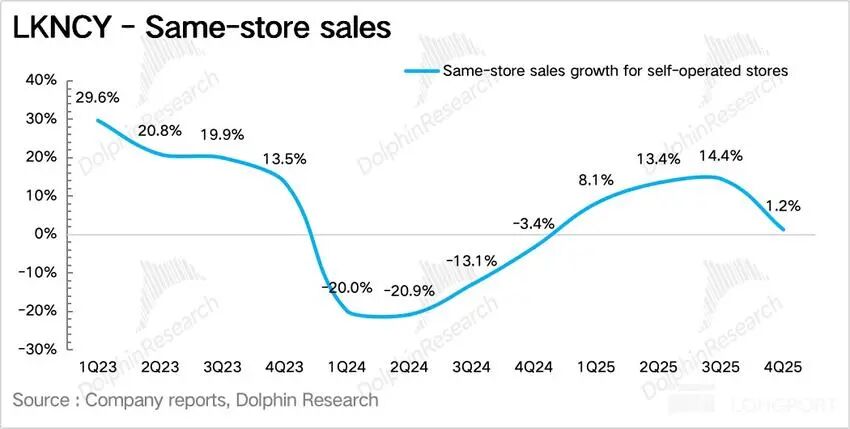

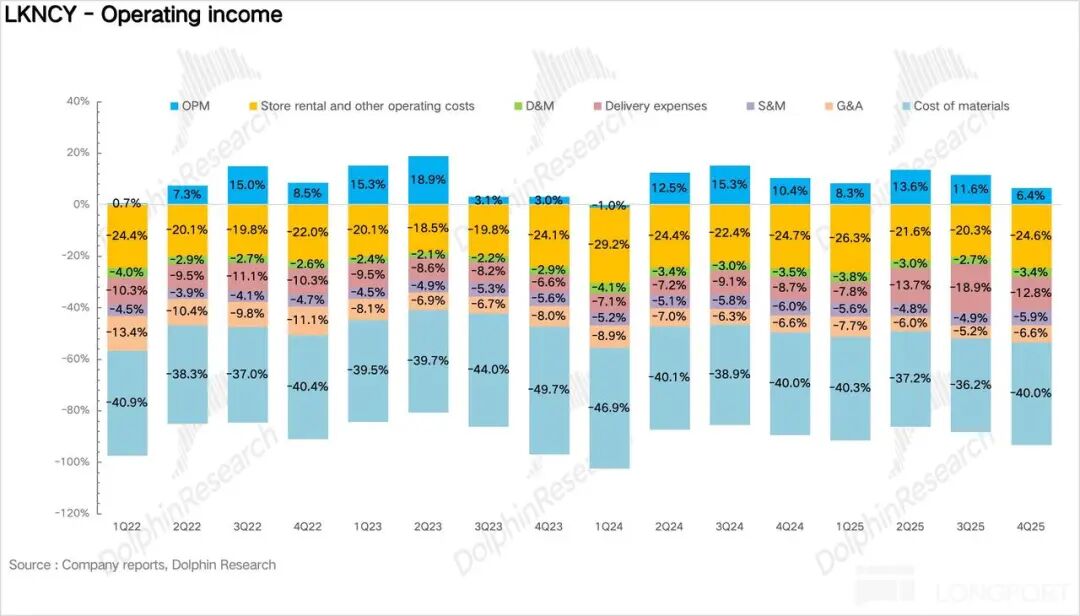

Por otro lado, cabe destacar que Luckin ha acelerado la apertura de tiendas en el Sudeste Asiático (Singapur, Malasia). 2. Notable descenso en el crecimiento de ventas en tiendas comparables.Como indicador clave que refleja el crecimiento orgánico de Luckin excluyendo el efecto de las nuevas tiendas,el crecimiento de ventas mismas tiendas (SSSG) fue del 1,2% interanual,debido a que en el cuarto trimestre Luckin redujo la intensidad de los subsidios e implementó un aumento estructural de precios, peroel desempeño final indica que subir precios es complicado,la alta sensibilidad de los consumidores al precio generó un volumen de tazas inferior al esperado. 3. El número mensual de usuarios activos de pago se desaceleró.En el Q4, el número mensual de usuarios activos de pago de Luckin aumentó un 27% interanual, pero la tasa de crecimiento fue inferior a la de los trimestres 2 y 3,Dolphin considera que esto refleja que la tasa de retención y conversión de usuarios delivery a canales propios no es alta, y que la disminución de los subsidios redujo significativamente la intención de recompra. 4. Los costes de cumplimiento siguen elevados, erosionando las utilidades.En el Q4, el margen bruto de Luckin se mantuvo estable; desglosando los gastos,el mayor problema sigue siendo la alta proporción de pedidos delivery, lo que mantiene los costes de envío elevados, alcanzando el 13% (normalmente entre 7%-9%), erosionando las utilidades, y finalmente logrando un beneficio operativo Non-GAAP de 960 millones de yuanes, una caída del 13% interanual. Resumen de los principales indicadores de desempeño:

Visión general de Dolphin: El desempeño global de Luckin en el Q4 es esencialmente similar al del Q3, ambos en una situación de crecimiento de ingresos y presión sobre las utilidades.El guion esperado por el mercado era que, a medida que los subsidios de la guerra del delivery se fueran retirando gradualmente, con un crecimiento de ventas mismas tiendas que no se desacelerara drásticamente, el aumento de la proporción de pedidos para llevar permitiría una recuperación estable del margen de beneficio, pero evidentemente este progreso no es tan rápido como el mercado imaginaba. Sobre la “guerra del delivery”, aunque la regulación del mercado intervino varias veces, los subsidios no se redujeron significativamente en el cuarto trimestre. Aunque cayeron notablemente respecto al pico de julio y agosto, aún no han regresado a los niveles previos a la guerra del delivery. Según la información investigada,la intensidad de los subsidios en el Q4 fue básicamente equivalente a la de mayo y junio. Tanto las comisiones de plataforma como los costes de envío han reducido la rentabilidad de Luckin, esencialmente porque afectan su modelo de costos ultra bajos basado en el takeaway, llevándolo a un modelo de altos costos de delivery. Por tanto, esta es la razón clave por la que Luckin recortó fuertemente los subsidios en el Q4 para preservar las utilidades: a. Reducción en la gama de productos de bajo precio: Por un lado,Luckin redujo el rango de productos de 9,9 yuanes de 8-10 tipos en el tercer trimestre a solo 2 (solo básicos como americano y latte), y también disminuyó notablemente la frecuencia de promociones como “compra dos y llévate uno” y cupones de gran valor. Los descuentos en plataformas de terceros, que anteriormente eran los canales más económicos, también se redujeron notablemente. b,Incremento en la estructura de productos: Para los productos principales (como coco fresco, latte de terciopelo, etc.), aunque Luckin no subió directamente los precios, sí incrementó las opciones de valor agregado como “tamaño extra grande” y “extra espresso”, aumentando así el potencial de ganancia por taza, además, lanzamientos como la colaboración con Minions y el latte saludable para el solsticio de invierno se han fijado a precios significativamente más altos (30%-50%) que los básicos.

Visión general de Dolphin: El desempeño global de Luckin en el Q4 es esencialmente similar al del Q3, ambos en una situación de crecimiento de ingresos y presión sobre las utilidades.El guion esperado por el mercado era que, a medida que los subsidios de la guerra del delivery se fueran retirando gradualmente, con un crecimiento de ventas mismas tiendas que no se desacelerara drásticamente, el aumento de la proporción de pedidos para llevar permitiría una recuperación estable del margen de beneficio, pero evidentemente este progreso no es tan rápido como el mercado imaginaba. Sobre la “guerra del delivery”, aunque la regulación del mercado intervino varias veces, los subsidios no se redujeron significativamente en el cuarto trimestre. Aunque cayeron notablemente respecto al pico de julio y agosto, aún no han regresado a los niveles previos a la guerra del delivery. Según la información investigada,la intensidad de los subsidios en el Q4 fue básicamente equivalente a la de mayo y junio. Tanto las comisiones de plataforma como los costes de envío han reducido la rentabilidad de Luckin, esencialmente porque afectan su modelo de costos ultra bajos basado en el takeaway, llevándolo a un modelo de altos costos de delivery. Por tanto, esta es la razón clave por la que Luckin recortó fuertemente los subsidios en el Q4 para preservar las utilidades: a. Reducción en la gama de productos de bajo precio: Por un lado,Luckin redujo el rango de productos de 9,9 yuanes de 8-10 tipos en el tercer trimestre a solo 2 (solo básicos como americano y latte), y también disminuyó notablemente la frecuencia de promociones como “compra dos y llévate uno” y cupones de gran valor. Los descuentos en plataformas de terceros, que anteriormente eran los canales más económicos, también se redujeron notablemente. b,Incremento en la estructura de productos: Para los productos principales (como coco fresco, latte de terciopelo, etc.), aunque Luckin no subió directamente los precios, sí incrementó las opciones de valor agregado como “tamaño extra grande” y “extra espresso”, aumentando así el potencial de ganancia por taza, además, lanzamientos como la colaboración con Minions y el latte saludable para el solsticio de invierno se han fijado a precios significativamente más altos (30%-50%) que los básicos.  Combinando a & b, Luckin logra mantener su etiqueta de “precio asequible” al menor costo, evitando que marcas ultra baratas como Lucky Coffee le desvíen clientes. Así, al mantener su base de consumidores sensibles al precio y usar precios diferenciados, maximiza la elasticidad de ganancia y mantiene su rentabilidad. Aunque se han reducido los subsidios a los usuarios finales, cabe destacar queen el Q4 Luckin incrementó los subsidios a las tiendas franquiciadas (especialmente aquellas con bajo volumen de tazas).

Combinando a & b, Luckin logra mantener su etiqueta de “precio asequible” al menor costo, evitando que marcas ultra baratas como Lucky Coffee le desvíen clientes. Así, al mantener su base de consumidores sensibles al precio y usar precios diferenciados, maximiza la elasticidad de ganancia y mantiene su rentabilidad. Aunque se han reducido los subsidios a los usuarios finales, cabe destacar queen el Q4 Luckin incrementó los subsidios a las tiendas franquiciadas (especialmente aquellas con bajo volumen de tazas).Dolphin considera que, por una parte, esto se debe a que en 2025 Luckin abrió masivamente franquicias en mercados de menor escala para captar cuota, y estos franquiciados están por enfrentar su primera temporada baja (primer trimestre), por lo que el subsidio ayuda a superar la transición. Por otra parte,esto también demuestra que, aunque Luckin ya ha alcanzado el club de las 30.000 tiendas, la compañía sigue viendo necesario captar cuota de mercado en áreas de menor escala a través de franquicias. De cara a 2026, aunque Luckin ralentizó el ritmo de apertura de tiendas en el Q4, puede afirmarse que,mientras la penetración del café siga creciendo en China, el ritmo de expansión de las grandes marcas no se ralentizará y la ampliación de cuota seguirá siendo la tendencia principal,aunque no mediante una guerra de precios, sino compitiendo en capacidad operativa sofisticada. En cuanto al ritmo de inversión, considerando que la competitividad de Luckin a medio y largo plazo no ha cambiado sustancialmente, Dolphin tiende a considerar que el impacto de la guerra del delivery sobre las utilidades de Luckin es temporal.

Análisis detallado a continuación

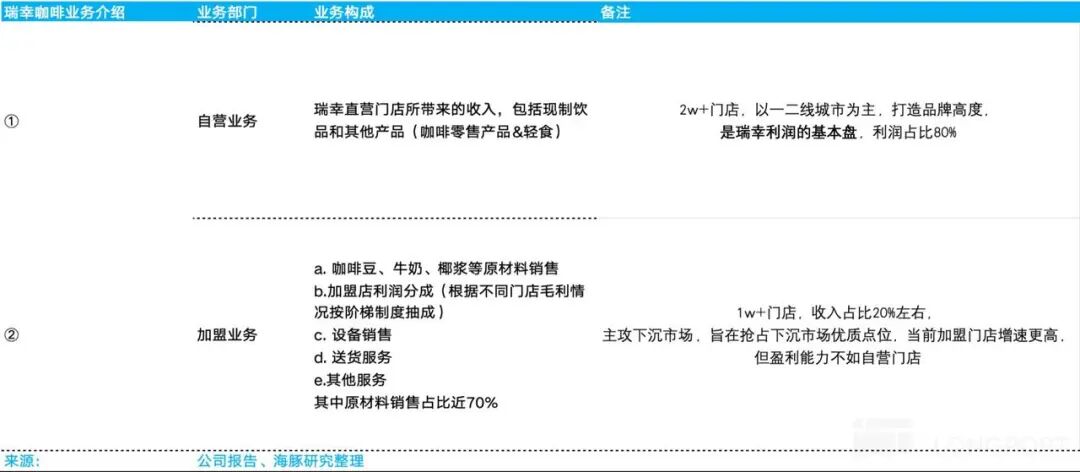

I. Estructura lógica de inversión Según la información divulgada por Luckin Coffee, la empresa se divide en dos líneas de negocio principales: operaciones propias y franquicias. 1) Las operaciones propias corresponden a los ingresos generados por las tiendas gestionadas directamente por Luckin Coffee, que ya superan las 20.000, ubicadas principalmente en ciudades de primer y segundo nivel, y son cruciales para la imagen de marca de Luckin. Las operaciones propias constituyen la base de utilidades de la empresa, aportando más del 80% del beneficio. 2) Los ingresos de la franquicia incluyen: venta de materias primas a franquiciados (café, leche, leche de coco), comisiones por utilidades (progresivas según rentabilidad de cada tienda), venta de equipos, servicios de entrega y otros servicios, siendo la venta de materias primas casi el 70% del total y el núcleo de los ingresos por franquicia. Actualmente hay más de 10.000 franquicias, representando aproximadamente el 20% de los ingresos, enfocadas en mercados de tercer y cuarto nivel para captar ubicaciones estratégicas. Aunque el ritmo de apertura es más rápido, la rentabilidad es menor que en las tiendas propias.

II. Desaceleración en el ritmo de apertura de tiendas En cuanto al número de aperturas, en el Q4 de 2025 Luckin sumó netamente 1.834 tiendas, alcanzando un total de 31.048,el ritmo de apertura es claramente más lento que en el Q3, pero aún así completó el objetivo anual de 8.000 nuevas tiendas. Además, en cuanto a la expansión internacional,el sudeste asiático sigue siendo el principal bastión de expansión de Luckin fuera del país, donde,Singapur adopta un modelo 100% propio, replicando la estrategia nacional de “compra rápida + disfrute”, priorizando zonas de alto tráfico como el CBD, universidades y nodos de transporte,hasta el Q4 de 2025, Luckin ya contaba con 81 tiendas en Singapur, que son rentables en su conjunto y representan el mercado de referencia de la marca en el extranjero. En Malasia se implementa el modelo de franquicia,firmando un acuerdo exclusivo de franquicia por 10 años con GASB, subsidiaria de un conglomerado con amplios recursos inmobiliarios comerciales (GASB se encarga de la operación completa en Malasia y Luckin provee la marca, sistema digital, cadena de suministro, estándares de producto y formación).

II. Desaceleración en el ritmo de apertura de tiendas En cuanto al número de aperturas, en el Q4 de 2025 Luckin sumó netamente 1.834 tiendas, alcanzando un total de 31.048,el ritmo de apertura es claramente más lento que en el Q3, pero aún así completó el objetivo anual de 8.000 nuevas tiendas. Además, en cuanto a la expansión internacional,el sudeste asiático sigue siendo el principal bastión de expansión de Luckin fuera del país, donde,Singapur adopta un modelo 100% propio, replicando la estrategia nacional de “compra rápida + disfrute”, priorizando zonas de alto tráfico como el CBD, universidades y nodos de transporte,hasta el Q4 de 2025, Luckin ya contaba con 81 tiendas en Singapur, que son rentables en su conjunto y representan el mercado de referencia de la marca en el extranjero. En Malasia se implementa el modelo de franquicia,firmando un acuerdo exclusivo de franquicia por 10 años con GASB, subsidiaria de un conglomerado con amplios recursos inmobiliarios comerciales (GASB se encarga de la operación completa en Malasia y Luckin provee la marca, sistema digital, cadena de suministro, estándares de producto y formación).Actualmente las tiendas se concentran en ciudades principales como Kuala Lumpur y Penang, con un modelo 100% take-away, llegando a 70 tiendas en el Q4 de 2025, lo que demuestra la viabilidad de la franquicia en el sudeste asiático y sienta las bases para una futura expansión en Indonesia, Tailandia y otros mercados. En Norteamérica, ante alquileres elevados y bajo reconocimiento de marca, el modelo aún está en fase piloto.

Como indicador clave para reflejar el crecimiento orgánico excluyendo nuevas tiendas,el crecimiento de ventas en tiendas comparables (SSSG) subió un 1,2% interanual, con una clara desaceleración respecto al tercer trimestre, desglosando: En el precio por taza,por un lado, en el Q4, los subsidios para productos básicos de 9,9 yuanes se redujeron (quedando solo algunos como americano y latte de coco),la mayoría de los productos de Luckin volvieron al rango de 10,9-13,9 yuanes.

Como indicador clave para reflejar el crecimiento orgánico excluyendo nuevas tiendas,el crecimiento de ventas en tiendas comparables (SSSG) subió un 1,2% interanual, con una clara desaceleración respecto al tercer trimestre, desglosando: En el precio por taza,por un lado, en el Q4, los subsidios para productos básicos de 9,9 yuanes se redujeron (quedando solo algunos como americano y latte de coco),la mayoría de los productos de Luckin volvieron al rango de 10,9-13,9 yuanes.Por otro lado, según investigaciones,debido a la mejora en el sistema de membresía y al aumento de descuentos en canales propios, junto con el lanzamiento del Lucky AI 1.0 en el Q3, la proporción de miembros de pago en el Q4 siguió subiendo hasta el 28%-30% (3 puntos más que en el Q3). Como el ticket medio de los miembros de pago es un 30%-40% mayor, esto también elevó el precio por taza. En cuanto a volumen de tazas,debido a la reducción de subsidios y el ajuste estructural de precios,el desempeño final evidencia las dificultades para subir precios, ya que la alta sensibilidad de los consumidores al precio llevó a un volumen inferior al esperado. Por el lado del producto, en el Q4 Luckin lanzó 20 nuevos productos, aumentando la frecuencia de lanzamientos respecto al mismo periodo del año anterior.Para la categoría café, Luckin lanzó la serie Samba de tueste intenso para los consumidores avanzados de café, satisfaciendo la demanda de sabores más potentes, y según investigaciones,la serie de tueste intenso + la serie saludable de invierno (latte saludable) aportó el 35%-40% del crecimiento en volumen de café. En la categoría no café,además de mejorar las bebidas de frutas y los tés ligeros, Luckin amplió el lanzamiento de colaboraciones con IPs (Honor of Kings & Minions), atrayendo a usuarios no cafeteros.

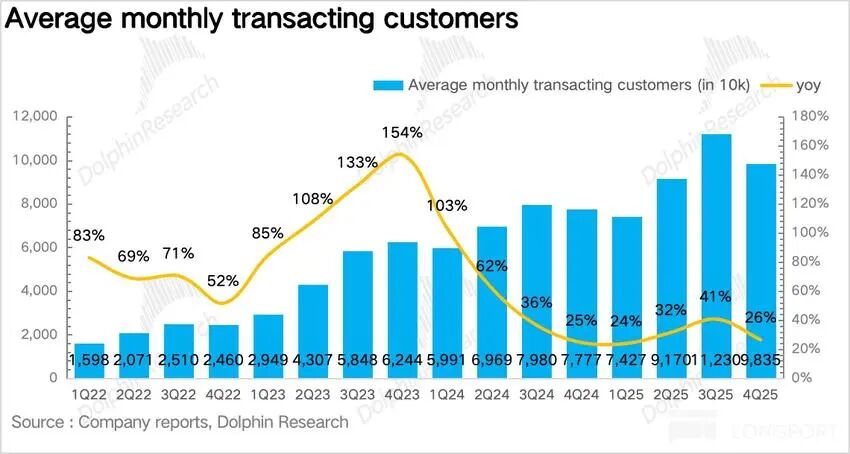

Crecimiento más lento de usuarios activos de pago mensuales.En el Q4, Luckin tuvo 98 millones de usuarios activos de pago mensuales, un 27% más interanual, pero el ritmo es claramente menor al de los trimestres 2 y 3,ya que durante la guerra del delivery, los altos subsidios atrajeron a muchos consumidores sensibles al precio, y tras la reducción de estos, la actividad de este grupo cayó drásticamente, afectando el crecimiento total de usuarios, lo que indica que la retención de usuarios delivery en canales propios no es alta.

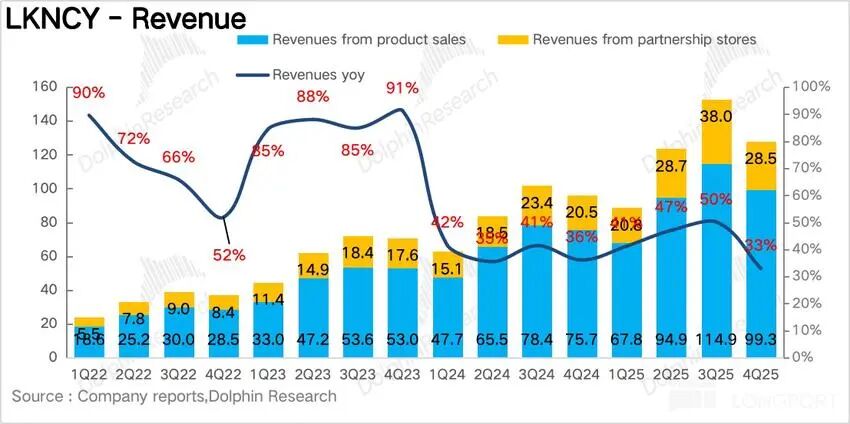

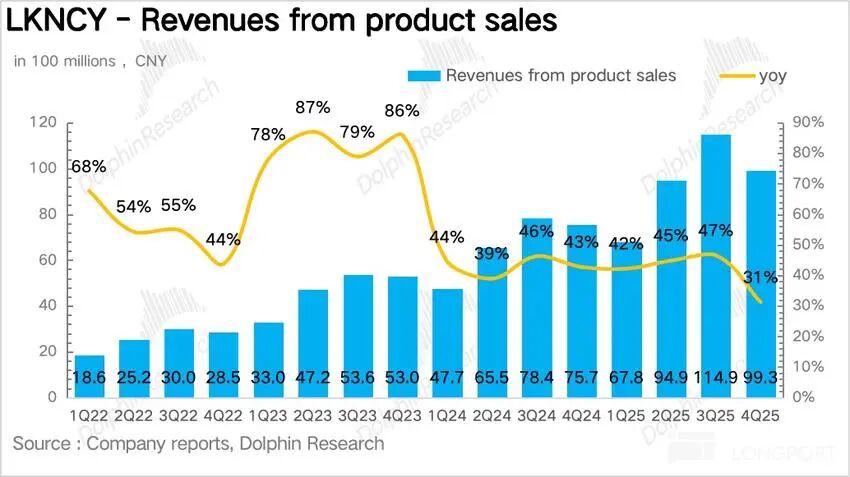

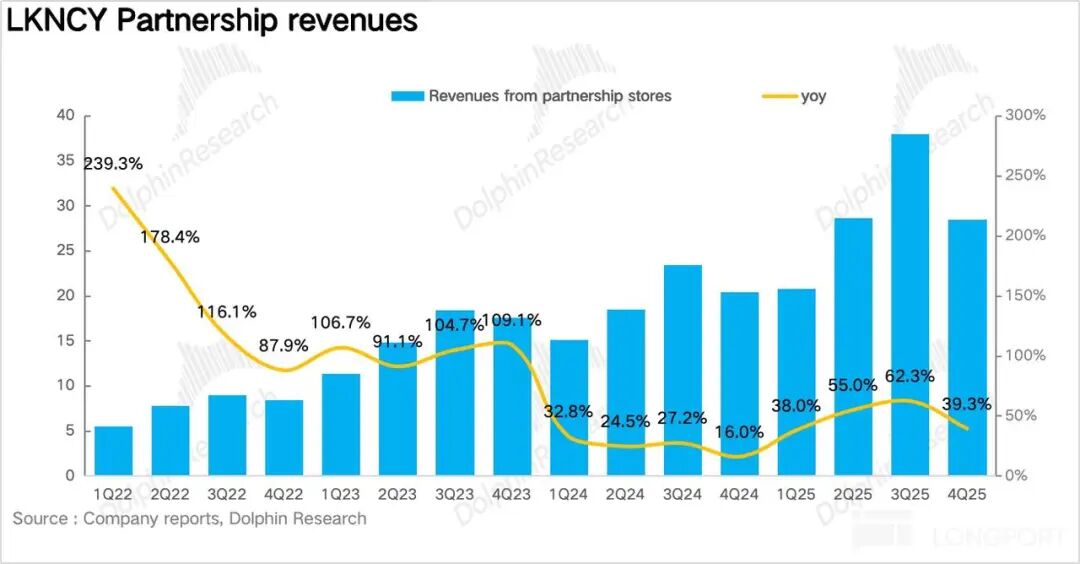

Crecimiento más lento de usuarios activos de pago mensuales.En el Q4, Luckin tuvo 98 millones de usuarios activos de pago mensuales, un 27% más interanual, pero el ritmo es claramente menor al de los trimestres 2 y 3,ya que durante la guerra del delivery, los altos subsidios atrajeron a muchos consumidores sensibles al precio, y tras la reducción de estos, la actividad de este grupo cayó drásticamente, afectando el crecimiento total de usuarios, lo que indica que la retención de usuarios delivery en canales propios no es alta.  1. Los costes de cumplimiento se mantienen altos, erosionando las utilidades En el Q4, Luckin registró ingresos totales de 12.780 millones de yuanes, un 32,9% más interanual, por debajo de las expectativas. Desglosando, las tiendas propias aportaron 9.900 millones (+31,2%), y las franquicias 2.850 millones (+39,3%),con un crecimiento más rápido que las tiendas propias, principalmente porque en 2025 Luckin redujo sistemáticamente las barreras para franquiciar, acelerando la expansión en mercados de menor tamaño.

1. Los costes de cumplimiento se mantienen altos, erosionando las utilidades En el Q4, Luckin registró ingresos totales de 12.780 millones de yuanes, un 32,9% más interanual, por debajo de las expectativas. Desglosando, las tiendas propias aportaron 9.900 millones (+31,2%), y las franquicias 2.850 millones (+39,3%),con un crecimiento más rápido que las tiendas propias, principalmente porque en 2025 Luckin redujo sistemáticamente las barreras para franquiciar, acelerando la expansión en mercados de menor tamaño.

El margen bruto del Q4 se mantuvo estable, desglosando los costes,en el cuarto trimestrelos costes de delivery alcanzaron los 1.630 millones de yuanes (+94% interanual), representando el 12,8% de los ingresos frente al 8,7% del mismo periodo anterior, siendo aún el mayor lastre para las utilidades.. Pero a medio plazo,ya que los subsidios de delivery no son sostenibles, para Luckin el alza de costes de delivery de este trimestre es un impacto temporal, y con el aumento de pedidos takeaway, probablemente volverán a menos del 10% de forma estructural. Otros gastos como ventas y administración se mantuvieron estables, logrando finalmente un beneficio operativo Non-GAAP de 960 millones de yuanes, una caída del 13% interanual.

El margen bruto del Q4 se mantuvo estable, desglosando los costes,en el cuarto trimestrelos costes de delivery alcanzaron los 1.630 millones de yuanes (+94% interanual), representando el 12,8% de los ingresos frente al 8,7% del mismo periodo anterior, siendo aún el mayor lastre para las utilidades.. Pero a medio plazo,ya que los subsidios de delivery no son sostenibles, para Luckin el alza de costes de delivery de este trimestre es un impacto temporal, y con el aumento de pedidos takeaway, probablemente volverán a menos del 10% de forma estructural. Otros gastos como ventas y administración se mantuvieron estables, logrando finalmente un beneficio operativo Non-GAAP de 960 millones de yuanes, una caída del 13% interanual.

0

0

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.

PoolX: Haz staking y gana nuevos tokens.

APR de hasta 12%. Gana más airdrop bloqueando más.

¡Bloquea ahora!

You may also like

FOGO fluctúa un 70,2% en 24 horas: precio con fuertes oscilaciones, sin catalizador claro en 24h

Bitget Pulse•2026/05/20 00:01

Trending news

MoreGOAT fluctúa un 56.5% en 24 horas: fuertes sacudidas en el mercado de meme-coins impulsadas por el sentimiento del mercado

Alerta de comercio de oro: El precio del oro se desploma un 1.8% y alcanza un mínimo de siete semanas, con la guerra en Medio Oriente y la bomba de la inflación ejerciendo doble presión. ¿El mercado alcista ha llegado a su fin abruptamente?

Crypto prices

MoreBitcoin

BTC

$76,815.23

-0.14%

Ethereum

ETH

$2,111.55

-0.73%

Tether USDt

USDT

$0.9991

-0.02%

BNB

BNB

$639.77

-0.50%

XRP

XRP

$1.36

-1.99%

USDC

USDC

$0.9997

-0.01%

Solana

SOL

$84.27

-1.17%

TRON

TRX

$0.3560

+0.08%

Dogecoin

DOGE

$0.1030

-1.55%

Hyperliquid

HYPE

$48.16

+1.39%

Cómo vender PI

PI llega a Bitget: ¡Compra o vende PI rápidamente en Bitget!

Operar ahora

¿Aún no eres un Bitgetter?¡Un paquete de bienvenida de 6.200 USDT para los nuevos Bitgetters!

Regístrate ahora