Trip.com: ¿Después del "duro golpe" regulatorio, aún puede ser "pequeño pero hermoso"?

En la mañana del 26 de febrero, tras el cierre del mercado estadounidense, Trip.com, bajo la sombra de la regulación, publicó su reporte financiero del cuarto trimestre del año fiscal 2025. En general, el rendimiento no fue malo: el crecimiento de los ingresos superó ampliamente las directrices anteriores y siguió acelerándose; sin embargo, los gastos operativos también aumentaron en todos los rubros, a un ritmo más rápido que los ingresos, lo que llevó a que las utilidades operativas GAAP fueran inferiores a lo esperado. En detalle:

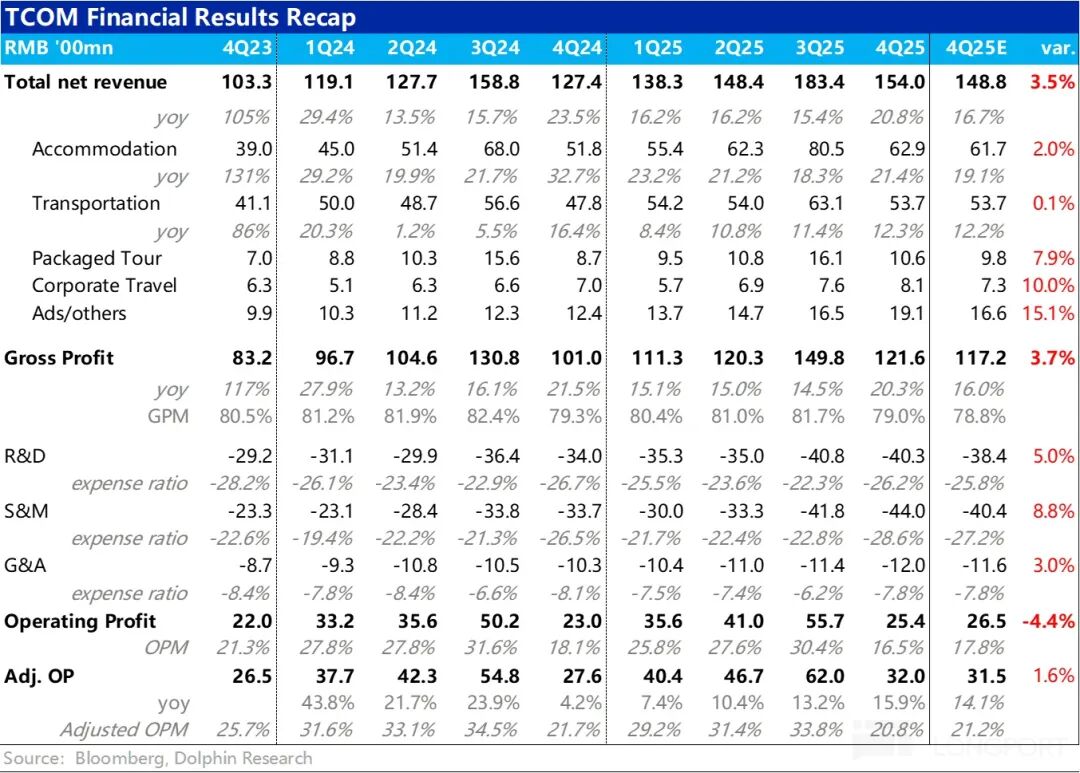

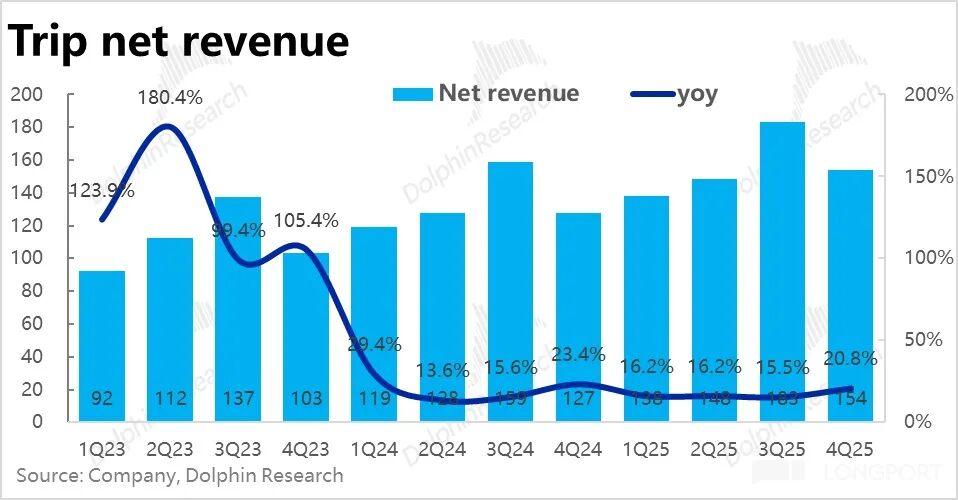

1. Ingresos sólidos, crecimiento acelerado: En cuanto a ingresos, en este trimestre,los ingresos netos totales de Trip.com Group aumentaron un 21% interanual, marcando un nuevo máximo anual,con una aceleración clara respecto al trimestre anterior.

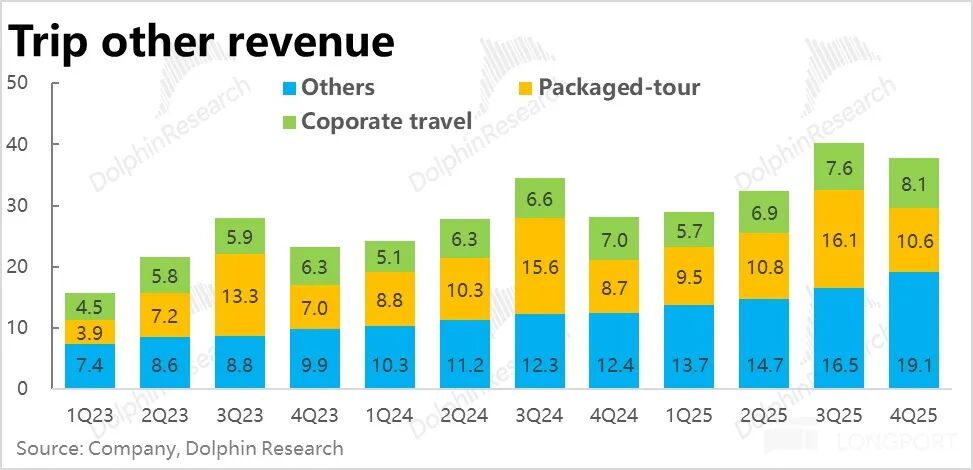

El crecimiento de los ingresos en todas las líneas de negocio superó las directrices anteriores y todas muestran aceleración. En concreto, los ingresos de los segmentos más grandes,hoteles y boletos, mostraron un desempeño relativamente estable y ligeramente mejor de lo esperado. De hecho,los principales impulsores del crecimiento superior a lo previsto fueron los negocios más pequeños de viajes corporativos, paquetes turísticos y publicidad & otros.

El crecimiento interanual de los ingresos por paquetes turísticos y publicidad superó el 20% y el 50% respectivamente, superando ampliamente las expectativas. Según la empresa, esto se debió principalmente a las sólidas ventas de productos turísticos internacionales y la expansión en el extranjero, que generó ingresos publicitarios adicionales.

2. Negocio internacional sigue creciendo rápidamente, casi la mitad del grupo: Según lo informado,el volumen de reservas de Trip.com en el extranjero creció un 60% interanual este trimestre, igual que el trimestre anterior, manteniendo un crecimiento fuerte incluso sobre una base alta.

Los negocios internacionales (puro extranjero + salidas) ya aportaron cerca del 40% de los ingresos totales del grupo en 2025,frente al 35% en 2024, incrementando aún más su importancia e impulso para el grupo.

Los ingresos del negocio internacional puro provienen principalmente de mercados desarrollados como Hong Kong y Singapur, mientras que en mercados emergentes como Corea del Sur, Malasia e Indonesia el crecimiento es rápido.

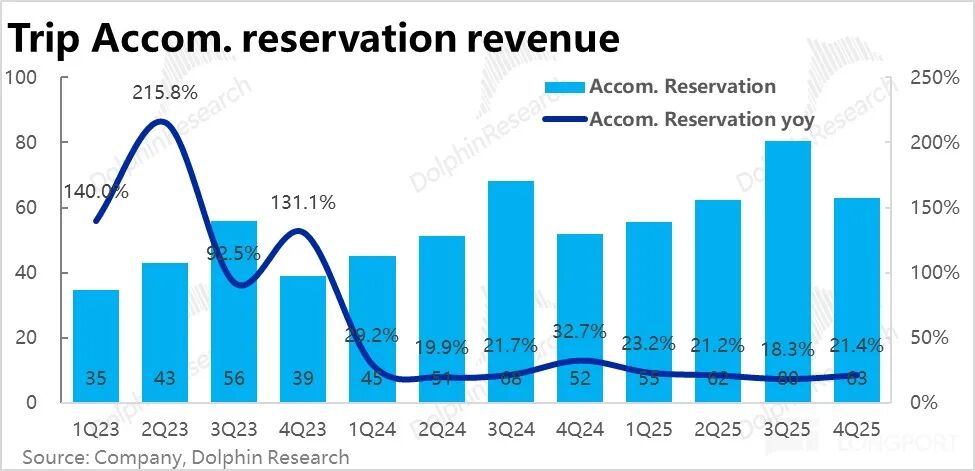

3. Demanda doméstica estable: De los dos pilares,los ingresos por reservas de hoteles crecieron un 21% interanual,acelerándose más de 3 puntos porcentuales respecto al trimestre anterior,superando el rango superior de las directrices previas. En particular, los hoteles nacionales, que representan la mayor parte de los ingresos, registraron un crecimiento superior al 10% en reservas y los precios por cliente se han estabilizado y recuperado. Esto muestra que la demanda de viajes y hoteles en el país sigue siendo fuerte.

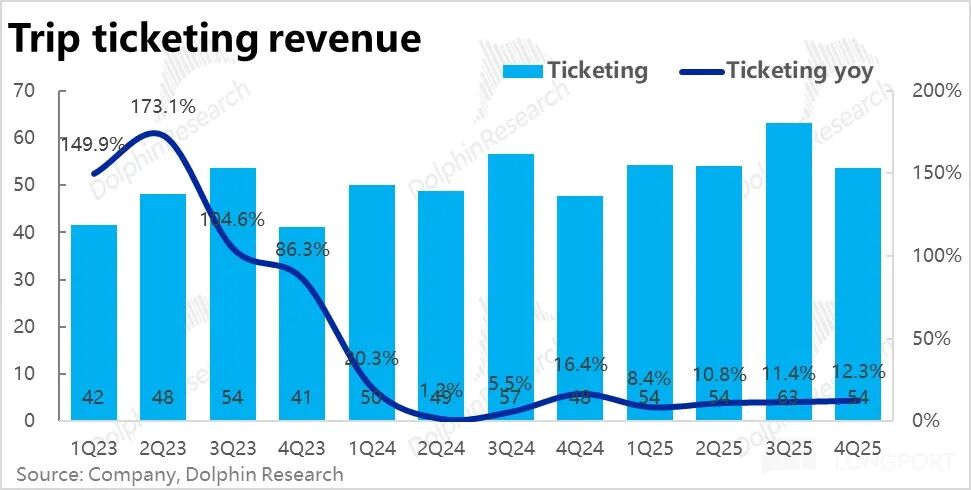

Los ingresos por boletos crecieron un 12,3% interanual este trimestre, con una ligera aceleración trimestral. Por un lado,los ingresos por boletos de transporte nacionalessiguen en declive interanual debido a la reducción voluntaria de cargos adicionales (en parte, quizás por presión regulatoria). El principal motor es el aumento de boletos internacionales, que tienen mayores ingresos por ticket.

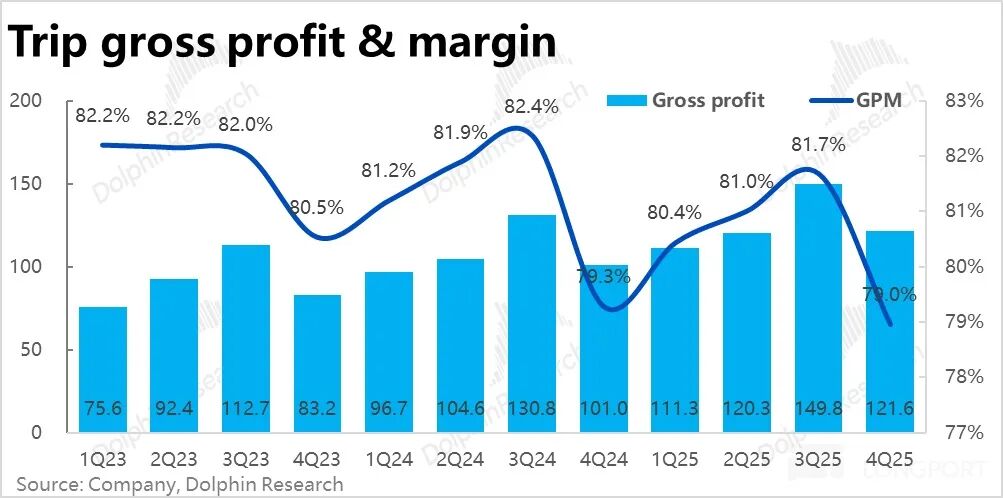

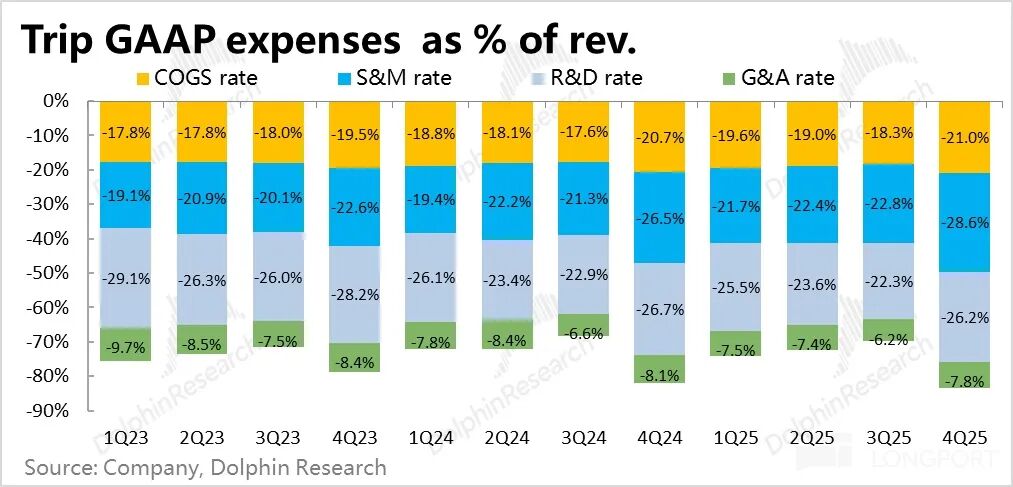

4. Margen bruto cae menos: este trimestre el margen bruto fue del 79%, reduciéndose solo 0,3 puntos porcentuales interanualmente,aunque sigue bajando, es la menor caída de los últimos trimestres. Dado que el descenso anterior del margen se debió principalmente al mayor peso del negocio internacional (de menor margen),la mejora de la rentabilidad internacional está aliviando esa presión.

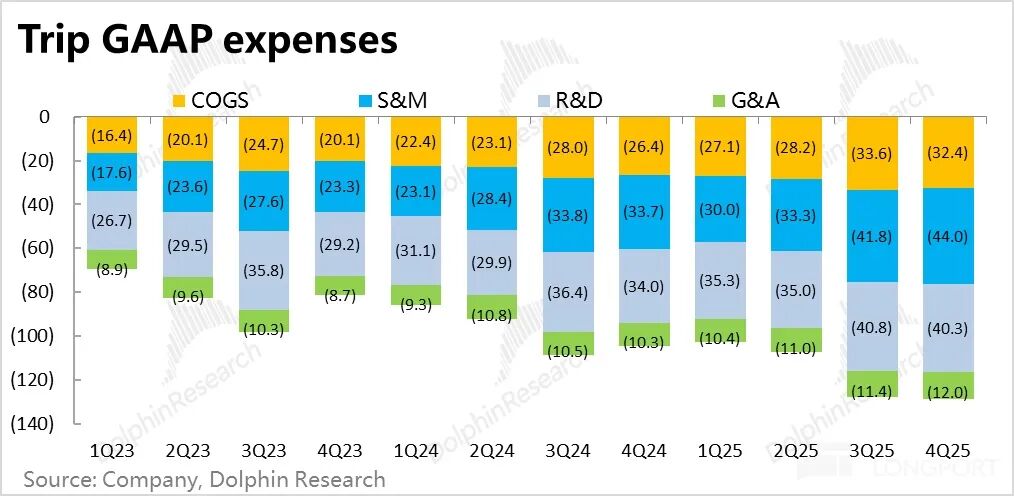

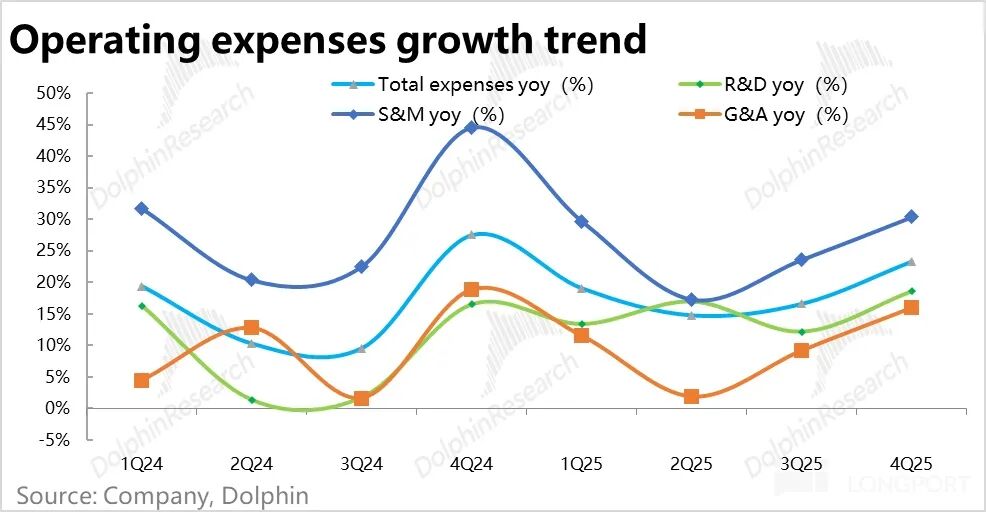

5. Aumentan significativamente los gastos, el beneficio es débil: este trimestre los gastos operativos totales de Trip.com aumentaron un 23% interanual, acelerándose respecto al trimestre pasado ymás rápido que los ingresos. Principalmente,los gastos de marketing crecieron más del 30% interanual,principalmente por expansión internacional, aunque también puede influir una mayor competencia doméstica.

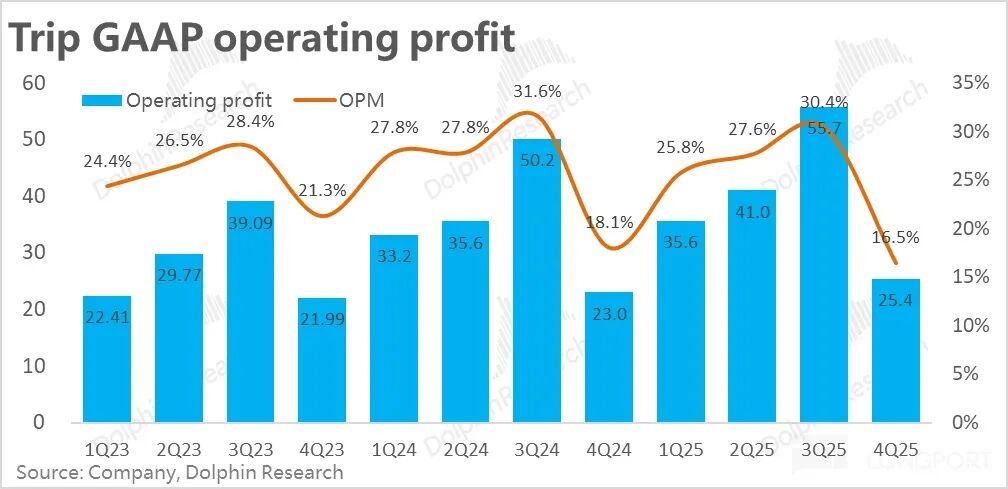

Con la ligera caída del margen bruto y el crecimiento de los gastos por encima de los ingresos,el margen operativo GAAP se redujo 1,6 puntos porcentuales interanualmente, muy por debajo de lo esperado,lo quellevó a que la utilidad operativa GAAP creciera solo un 10% interanual.

6. Grandes cambios en la junta directiva: Además, Trip.com anunció este trimestre que los cofundadores y miembros de la junta, Fan Min y Ji Qi, renunciaron a sus cargos y se eligieron dos nuevos directores independientes, ambos con experiencia en finanzas. Según la empresa, este cambio busca optimizar la estructura de la junta (más diversidad y perfiles externos).

Opinión de Dolphin Research:

1. En cuanto al rendimiento del trimestre, hubo aspectos positivos y negativos. Lo positivo fue el crecimiento generalizado de los negocios y los ingresos, superando expectativas, así como la demanda doméstica estable de viajes y el rápido crecimiento internacional que impulsó el grupo. En cuanto a crecimiento, sigue siendo un referente entre las grandes empresas chinas cotizadas.

En cuanto a lo negativo, claramente el fuerte aumento de los gastos, que limitó el crecimiento de las utilidades. Aunque la empresa lo atribuye principalmente a la expansión internacional, no se puede descartar que, ante el interés creciente de JD.com, Fliggy, Douyin, etc., en el negocio de viajes, la demanda de adquisición de clientes en China también esté aumentando.

En un contexto en el que Trip.comya está siendo investigada por reguladores y el mercado es sensible, un desempeño mixto, sin superar ampliamente las expectativas, puede no ser suficiente para revertir la debilidad actual de la acción.

2. De cara al futuro, según las directrices de la empresa (mirando el techo),se espera que el crecimiento de ingresos totales del próximo trimestre sea del 17%,algo más lento que este trimestre (aunque podría ser una previsión conservadora).

En detalle,las líneas principales de hoteles y boletos se prevé que mantengan un crecimiento similar al de este trimestre. La desaceleración clave vendría del ingreso publicitario,que,por la base alta,podría pasar del 50%+ actuala cerca del 20%.

En cuanto a gastos, especialmentelos de marketing seguirán creciendo a tasas altas, incrementando su peso en los ingresos en unos 2 puntos porcentuales,aún debido a la expansión internacional. Por ello,el crecimiento interanual de las utilidades ajustadas podría situarse apenas por encima del 10%.

En conjunto, el panorama será similar al de este trimestre: buen crecimiento (algo más lento por la base alta), pero con utilidades débiles.

3. En el plano de negocios: a. La demanda doméstica de hoteles y viajes es básicamente estable, los precios de hoteles han comenzado a recuperarse y el panorama es estable. El crecimiento de volumen de boletos está en línea con el mercado general. Sin embargo, el margen de monetización de la venta pura de boletos es muy limitado en China, y los servicios adicionales de alto margen (seguros, etc.) deben ser discretos por el entorno mediático, así que los ingresos futuros podrían seguir cayendo.

b. En el extranjero, Trip.com probablemente mantendrá un crecimiento de volumen de pedidos del 60%, impulsando los ingresos de hoteles, paquetes y boletos internacionales.

En cuanto a utilidades,la tasa de pérdida de Trip.com se redujo a un dígito bajo en la segunda mitad de 2025, y con el aumento del volumen de negocio, seguirá reduciéndose naturalmente, con posibilidad de rentabilidad (aunque sin fecha clara).

4. Más allá del desempeño, la principal preocupación actual del mercado es, sin duda,el impacto potencial de la regulación.Lo que ocurra con los montos embargados probablemente no tenga un gran impacto práctico.

Más importante es si afectará significativamente la posición competitiva dominante y la capacidad de monetización de Trip.com en China. Por ahora, no hay declaraciones oficiales sobre la investigación, y en la comunicación de resultados tampoco hubo comentarios al respecto.

Según las noticias, el problema principal es que Trip.com, a través de su herramienta de "ajuste automático de precios", exige semi-obligatoriamente a los hoteles tener el precio más bajo de la red, y que los hoteles "especiales" en convenio no puedan estar en otras plataformas, lo que se considera una práctica monopolística de "o uno u otro".

En opinión de Dolphin Research, como la oferta de viajes (especialmente de alto nivel) es más limitada y exclusiva que los bienes de consumo, la barrera de negocio de Trip.com podría ser mayor de lo que se piensa. Basándose en la experiencia de las investigaciones antimonopolio a Alibaba y Meituan,la regulación por sí sola probablemente no afectará mucho la cuota de mercado de Trip.com, aunque sí podría limitar el techo de monetización en hoteles nacionales.

Además de este riesgo principal,también existen riesgos de mayor competencia nacional y el potencial impacto de los agentes de IA sobre las OTA, aunque estas incertidumbres pueden no materializarse. Pero el problema es que,el mercado actualmente no tolera la "incertidumbre". Lo mismo se observa con la posible sustitución de SaaS por IA, o de taxis por conducción autónoma, lo que ha provocado ventas continuas de empresas de software y Uber, entre otras.

Un análisis más detallado de valor ya ha sido publicado en el artículo homónimo de la sección "Dinámica-Análisis profundo (investigación)" de la app Longbridge.

A continuación, análisis detallado

I. Negocio principal estable, "hermanos menores" sorprenden

Este trimestre,los ingresos netos totales de Trip.com Group fueron de unos 15.400 millones de RMB (excluyendo impuestos sobre ventas),con un crecimiento interanual del 21%, el más alto del año; se puede decir que el impulso de crecimiento es fuerte.

En detalle, los ingresos principales por hoteles y boletos crecieron de forma estable este trimestre, acelerándose respecto al trimestre anterior y ligeramente mejor de lo esperado. Sin embargo,la principal fuente de ingresos superiores a lo previsto fueron los negocios más pequeños de viajes corporativos, paquetes turísticos y publicidad & otros. Su crecimiento superó ampliamente las directrices, con incrementos del 20% y 50% respectivamente en paquetes y publicidad.

Según lo revelado en la conferencia,la mayor contribución provino de productos turísticos internacionales y el ingreso incremental de publicidad por negocios en el extranjero.

1. Crecimiento principal estable y ligeramente acelerado

Por tipo de ingreso, este trimestrelos ingresos por reservas de hoteles crecieron un 21% interanual,acelerándose más de 3 puntos porcentuales respecto al trimestre anterior,superando el rango superior de la directriz previa del 18%-19%. Además del efecto de una base alta, los precios por cliente en hoteles nacionales e internacionales aún tienden a la baja, lo que también contribuye a que el crecimiento de ingresos de hoteles y viajes siga siendo limitado.

Los ingresos por boletos aumentaron un 12,3% interanual este trimestre, acelerándose ligeramente respecto al trimestre anterior.Como mencionamos antes, con la eliminación gradual del impacto de la reducción activa de ventas vinculadas de boletos de avión el año pasado, el crecimiento de los ingresos por boletos sigue recuperándose. Además,el crecimiento de los boletos internacionales, con mayores ingresos por ticket, también aportó significativamente.

2. Publicidad y viajes corporativos superan las expectativas

En cuanto a los otros tres negocios pequeños que superaron las expectativas:

1) Ingresos por viajes corporativos de 810 millones, un 15% más interanual,igual que el trimestre anterior y mucho mejor que la previsión previa (que solo preveía 4% de crecimiento). Según la empresa,esto se debe a una mayor penetración de servicios de viajes corporativos.

2) Ingresos por paquetes turísticos de 1.060 millones, un 21% más, muy por encima de lo esperado y acelerando respecto al crecimiento de un solo dígito de trimestres previos. Según la empresa,esto se debe a las vacaciones internacionales y el turismo de la tercera edad en China.

3. Otros ingresos, principalmente publicidad, crecieron un 54% interanual,muy por encima de lo esperado. La empresa indicó queesto se debió a los ingresos incremental de publicidad de negocios internacionales y de salidas.

II. Gastos significativamente más altos, beneficios débiles, ¿expansión internacional o presión competitiva?

En cuanto a beneficios,el margen bruto de este trimestre fue del 79%, reduciéndose apenas 0,3 puntos porcentuales interanualmente,aunque sigue bajando, la caída es la menor de los últimos trimestres. Ya que el descenso anterior fue principalmente por el mayor peso del negocio internacional,la mejora de la rentabilidad internacional está reduciendo esa presión.

En cuanto a gastos,los gastos operativos totales aumentaron un 23% interanual,acelerándose respecto al trimestre anterior ymás rápido que los ingresos.

En detalle,los gastos de marketing crecieron más del 30% interanual,y aunque la empresa lo atribuye a la expansión internacional, no se descarta que la competencia doméstica (JD.com, Fliggy, Douyin, etc.) también influya.

Igualmente,los gastos en I+D y administración también crecieron respecto al trimestre anterior,alcanzando el 16-18%, reflejando una fase de expansión generalizada de gastos.

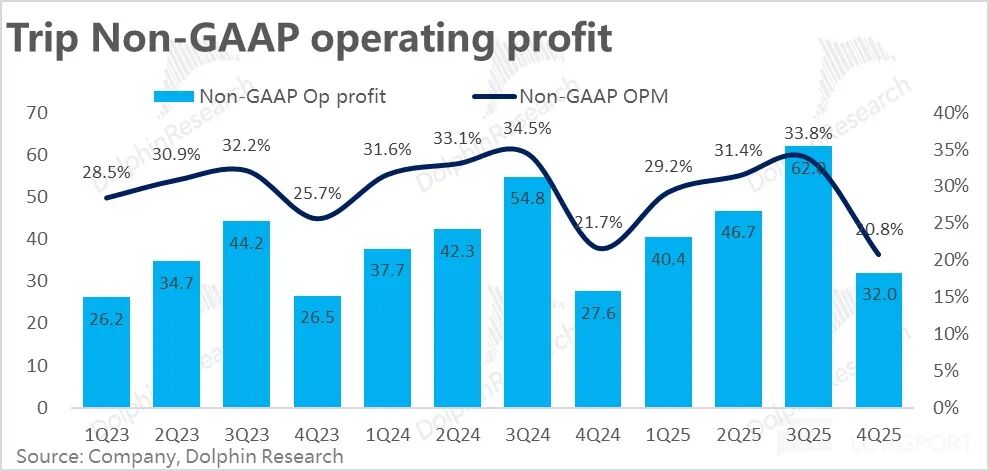

En términos GAAP,con el margen bruto a la baja y los gastos en aumento,ambos efectos juntos,el margen operativo GAAP se redujo 1,6 puntos porcentuales interanualmente, hasta el 16,5%, muy por debajo de lo esperado.Esto hizo que los beneficios operativos GAAP crecieran solo un 10% interanual.

Sumando la compensación basada en acciones,el beneficio operativo Non-GAAP fue de 3.200 millones, un 16% más interanual, ligeramente por encima de lo esperado. Principalmente porqueel costo de la compensación basada en acciones fue mayor que el año pasado, representando el 4,3% de los ingresos totales, frente al 3,6% del año anterior.

Desde la perspectiva de Dolphin Research, que no considera que la compensación en acciones no sea gasto, se debe tomar principalmente la referencia GAAP.

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.

You may also like

MOEW fluctúa un 71.5% en 24 horas: la baja liquidez de las meme coin provoca fuertes oscilaciones