Convertir la probabilidad en activos: perspectivas de los agentes en mercados de predicción

El mercado de predicciones se ha convertido en una tendencia industrial ineludible en 2025.

Redactado por: Jacob Zhao @IOSG

En los anteriores informes de investigación sobre Crypto AI hemos enfatizado repetidamente el punto de vista: los escenarios con mayor utilidad práctica en el ámbito crypto actualmente se concentran en pagos con stablecoins y DeFi, mientras que los Agent son la interfaz fundamental de la industria AI para los usuarios. Por tanto, dentro de la tendencia de integración entre Crypto y AI, los dos caminos más valiosos son: a corto plazo, AgentFi basado en los protocolos DeFi maduros existentes (estrategias básicas como préstamos, minería de liquidez, así como estrategias avanzadas como Swap, Pendle PT, arbitraje de tasa de financiamiento); y a medio/largo plazo, Agent Payment centrado en liquidación con stablecoins, apoyado en protocolos como ACP/AP2/x402/ERC-8004.

El mercado de predicciones en 2025 ya se ha convertido en una nueva tendencia insoslayable dentro de la industria, con un volumen anual de transacciones que se ha disparado de unos 9 mil millones de dólares en 2024 a más de 40 mil millones en 2025, experimentando un crecimiento interanual superior al 400%. Este crecimiento significativo viene acompañado de múltiples factores: la demanda de incertidumbre generada por eventos macro políticos, la madurez de la infraestructura y los modelos de negociación, y el deshielo regulatorio (Kalshi ganando su litigio y el regreso de Polymarket a EEUU). Los agentes de mercado de predicción (Prediction Market Agent) muestran sus primeras formas en la primera mitad de 2026, y podrían convertirse en una nueva categoría de producto en el ámbito de agentes en el próximo año.

Mercado de predicciones: de herramienta de apuestas a “capa global de la verdad”

El mercado de predicciones es un mecanismo financiero que permite transacciones en torno a los resultados de eventos futuros, donde el precio de los contratos refleja la evaluación colectiva de la probabilidad de que ocurra el evento. Su eficacia proviene de la conjunción entre la sabiduría colectiva y los incentivos económicos: en un contexto anónimo y de apuestas con dinero real, la información dispersa se consolida rápidamente en una señal de precio ponderada según el capital invertido, reduciendo significativamente el ruido y las evaluaciones falsas.

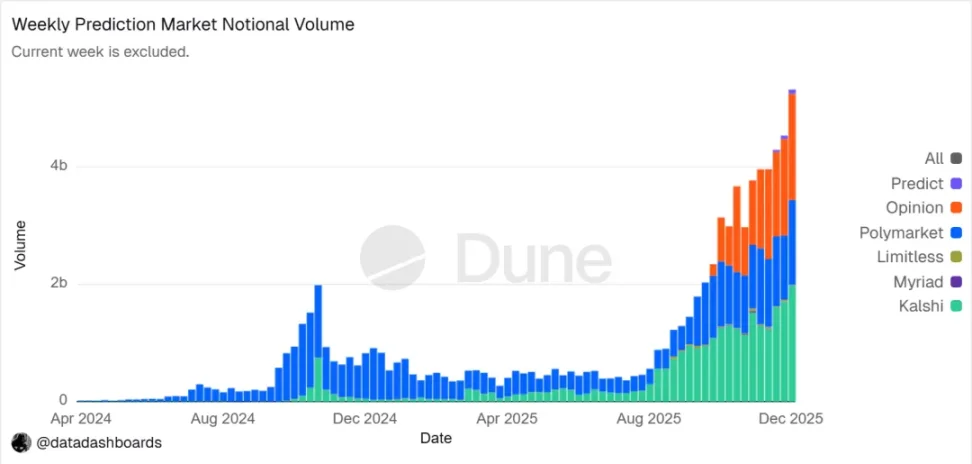

▲ Tendencia del volumen nominal de transacciones en el mercado de predicciones. Fuente de datos: Dune Analytics (Query ID: 5753743)

Hasta finales de 2025, el mercado de predicciones se ha consolidado en una estructura dominada principalmente por Polymarket y Kalshi. Según Forbes, el volumen total de transacciones alcanzó aproximadamente los 44 mil millones de dólares en 2025, con Polymarket aportando cerca de 21.5 mil millones y Kalshi en torno a 17.1 mil millones. Datos de febrero de 2026 muestran que el volumen de Kalshi ($25.9B) ya superó al de Polymarket ($18.3B), cerca del 50% del mercado; Kalshi, gracias a la victoria legal sobre contratos de elecciones, su ventaja en compliance en EE.UU. en mercados deportivos y expectativas regulatorias más claras, logró expandirse rápidamente. Actualmente, ambos presentan rutas de desarrollo diferenciadas:

Polymarket utiliza una arquitectura híbrida CLOB de “matching off-chain y liquidación on-chain” y un mecanismo de liquidación descentralizado, construyendo un mercado global, no custodiado y de alta liquidez, operando de manera dual “Onshore + Offshore” tras su regreso compliant a EE.UU.;

Kalshi está integrado en el sistema financiero tradicional, conectando vía API a brokers minoristas, atrayendo a los market makers de Wall Street en contratos macro y de datos; sin embargo, sus productos están limitados por procedimientos regulatorios tradicionales, con demanda de nicho y eventos emergentes menos ágiles.

Además de Polymarket y Kalshi, otros participantes competitivos en mercados de predicción siguen dos caminos:

- Primero, la ruta de distribución compliant, integrando contratos de eventos en cuentas y sistemas de liquidación ya existentes de brokers o grandes plataformas, aprovechando cobertura de canales, licencias y confianza institucional (como Interactive Brokers × ForecastEx con ForecastTrader, FanDuel × CME Group con FanDuel Predicts); si bien cuentan con ventajas compliance y de recursos, tanto el producto como la base de usuarios aún están en fase temprana.

- Segundo, la ruta nativa Crypto on-chain, representada por Opinion.trade, Limitless, Myriad, que mediante incentivos de mining, contratos de ciclo corto y distribución mediática logran rápido crecimiento; enfatizan rendimiento y eficiencia de capital, aunque la sostenibilidad y robustez de gestión de riesgos aún deben validarse a largo plazo.

Estos dos caminos, el acceso compliant de finanzas tradicionales y la ventaja de performance nativo crypto, configuran una competencia diversa en el ecosistema de mercados de predicción.

Aunque superficialmente similares a la apuesta y de suma cero, la diferencia clave es la existencia de externalidad positiva: mediante transacciones con dinero real se agregan informaciones dispersas, se precifican públicamente eventos reales, y se crea una capa de señales valiosas. Su evolución es de juego hacia “capa global de la verdad”: con la integración de instituciones como CME y Bloomberg, las probabilidades de eventos se convierten en metadatos de decisión invocables directamente por sistemas financieros y corporativos, brindando una verdad de mercado más oportuna y cuantificable.

La regulación mundial es muy diversa respecto a mercados de predicción. EE.UU. es el único gran mercado que los incorpora a la regulación de derivados financieros; Europa, Reino Unido, Australia y Singapur suelen considerarlos como juegos de azar y endurecen las reglas, China e India los prohíben totalmente. Por tanto, su expansión global dependerá del marco regulatorio nacional.

Diseño arquitectónico del agente de mercado de predicción

Actualmente, los agentes de mercado de predicción (Prediction Market Agent) están entrando en una fase temprana de experimentación, donde el valor no radica en “predicciones AI más precisas” sino en aumentar la eficiencia en procesamiento y ejecución de información en el mercado de predicciones. Esencialmente, el mercado de predicción es un mecanismo de agregación de información, donde los precios reflejan la evaluación colectiva de probabilidades; la ineficiencia en el mundo real proviene de la asimetría informativa, la liquidez y la restricción de atención. El posicionamiento lógico del agente es la gestión ejecutable de portafolios probabilísticos (Executable Probabilistic Portfolio Management): transformar noticias, textos regulatorios y datos on-chain en desviaciones de precio verificables, ejecutar estrategias de manera más rápida, disciplinada y de bajo coste, capturando oportunidades estructurales mediante arbitraje cross-platform y gestión de riesgos de portafolios.

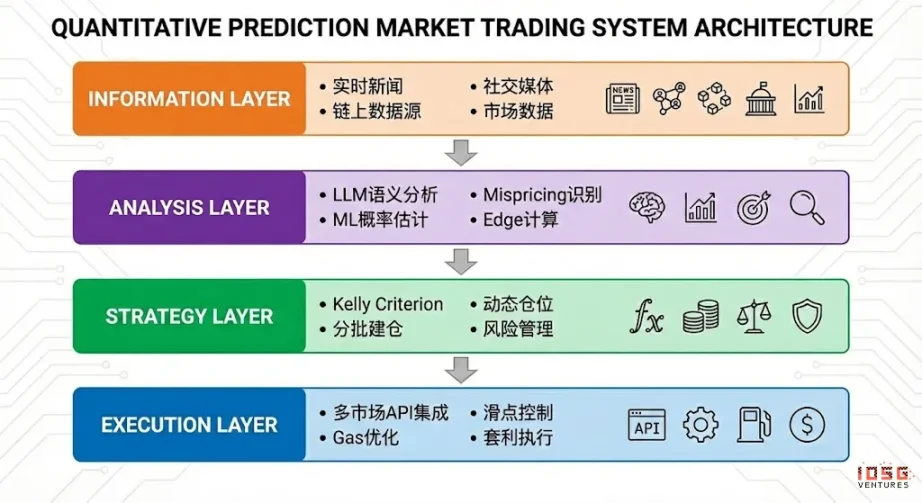

El agente ideal de mercado de predicción puede abstraerse en una arquitectura de cuatro capas:

- Capa de información: reúne noticias, redes sociales, datos on-chain y oficiales.

- Capa de análisis: LLM y ML para detectar errores de precios y calcular Edge.

- Capa de estrategia: formula posiciones con Kelly criterion, construcción por etapas y gestión de riesgo.

- Capa de ejecución: coloca órdenes en múltiples mercados, optimiza slippage y gas, ejecuta arbitraje, formando un ciclo automatizado eficiente.

Marco de estrategias para agentes de mercados de predicción

A diferencia de ambientes tradicionales de trading, los mercados de predicción cuentan con diferencias notables en mecanismos de liquidación, liquidez y distribución de información, y no todos los mercados ni estrategias son aptos para ejecución automatizada. El foco del agente está en ser desplegado en escenarios con reglas claras, codificables y que favorecen su ventaja estructural. A continuación se analiza la selección de activos, la gestión de posiciones y la estructura de estrategia.

Selección de activos para mercado de predicción

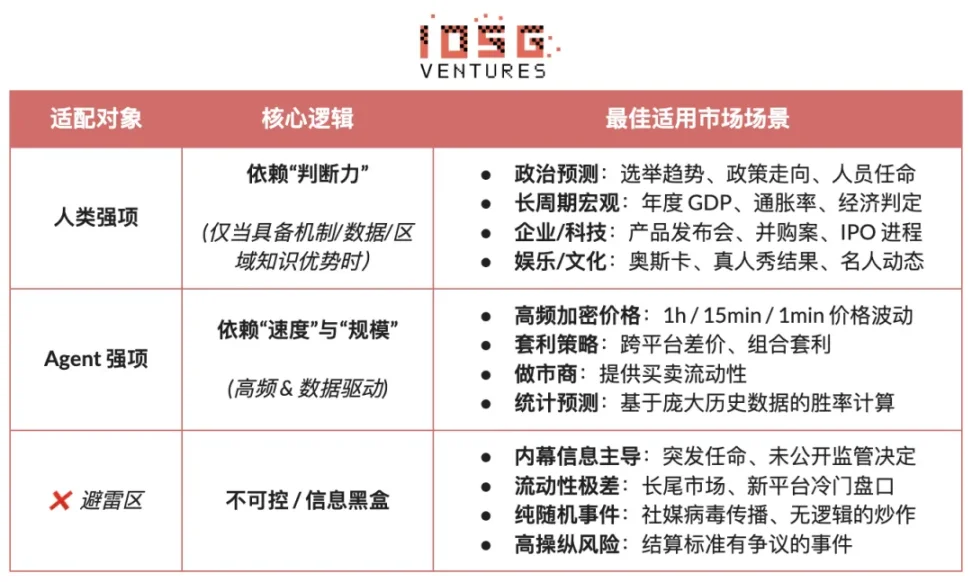

No todos los mercados de predicción tienen valor transaccional; su valor depende de: claridad de liquidación (reglas claras, fuente de datos única), calidad de liquidez (profundidad, spreads y volumen), riesgo insider (grado de asimetría informativa), estructura temporal (caducidad y ritmo de eventos) y ventaja informativa y profesionalidad del trader. Sólo si la mayoría de dimensiones cumple requisitos básicos, el mercado es apto para participar; en ese caso, los participantes deben buscar el mejor encaje según sus fortalezas:

- Ventaja humana: mercados que requieren conocimiento profesional, juicio o integración de información difusa, con ventanas temporales más largas (días/semanas), típicos para elecciones políticas, tendencias macro y milestones corporativos.

- Ventaja AI Agent: mercados de datos, patrones y ejecución rápida, ventana decisoria muy corta (segundos/minutos), típicos para precios cripto de alta frecuencia, arbitraje cross-market y market making automático.

- Áreas no aptas: mercados dominados por información insider o completamente aleatorios/manipulables, no ventajosos para ningún participante.

Gestión de posiciones en mercados de predicción

El Kelly criterion es la teoría más representativa de gestión de capital en escenarios de juegos repetidos, no busca maximizar ganancias de una sola operación, sino el crecimiento compuesto a largo plazo. Basada en la estimación de probabilidad de éxito y payout odds, calcula la proporción óptima de apuesta, mejorando la eficiencia de capital bajo expectativa positiva, ampliamente utilizada en trading cuantitativo, apuestas profesionales, poker y gestión de activos.

- Forma clásica: f^* = (bp - q) / b

- donde f∗ es la proporción óptima, b el payout neto, p probabilidad de éxito, q=1−p

- En mercados de predicción: f^* = (p - market\_price) / (1 - market\_price)

- p es la probabilidad subjetiva real, market_price la probabilidad implícita del mercado

La validez teórica del Kelly depende mucho de estimaciones precisas de probabilidades y payouts. En la práctica, es difícil estimar la probabilidad real consistentemente, y tanto apostadores como agentes en mercados de predicción prefieren reglas más ejecutables y menos dependientes de estimaciones:

- Unit System: divide el capital en unidades fijas (ej. 1%), apostando por unidades según nivel de confianza, con un máximo automático por operación; es el método más común en la industria.

- Flat Betting: apuesta un porcentaje fijo cada vez, prioriza disciplina y estabilidad, ideal para entorno de aversión al riesgo o baja confianza.

- Confidence Tiers: preestablece niveles discretos de posición con límites absolutos, reduciendo complejidad decisional y evitando precisión falsa del modelo Kelly.

- Inverted Risk Approach: parte de la máxima pérdida tolerable y calcula el tamaño de posición desde los límites de riesgo, generando una frontera de riesgo estable.

Para agentes de mercado de predicción, el diseño de estrategia debe priorizar ejecutabilidad y estabilidad, no la optimización teórica. Es clave que las reglas sean claras, parámetros sencillos, y permitan cierta tolerancia a errores de juicio. Bajo estas condiciones, el método de Confidence Tiers combinado con un límite fijo de posición es la gestión más conveniente para PM Agent. Este método no depende de estimaciones precisas sino de fuerza de señal, asignando oportunidades a niveles limitados con posición fija, incluso en escenarios de alta confianza se establece un máximo claro para controlar el riesgo.

Selección de estrategias en mercados de predicción

Según estructura, los mercados de predicción se dividen en dos grandes clases: estrategias de arbitraje determinístico (Arbitrage), con reglas claras y codificables, y estrategias especulativas de dirección (Speculative), que dependen de interpretación y evaluación del flujo de información; además existen estrategias de market making y hedging orientadas a instituciones que requieren capital e infraestructura avanzada.

Estrategias de arbitraje determinístico (Arbitrage)

- Arbitraje de resolución: ocurre cuando el resultado del evento está prácticamente decidido pero el mercado aún no lo ha reflejado completamente; las ganancias provienen de la sincronización y velocidad de ejecución. Es una estrategia clara, de bajo riesgo y perfectamente codificable, ideal para agentes automatizados.

- Arbitraje Dutch Book: se aprovecha de la desviación entre la suma de precios de eventos exclusivos y exhaustivos respecto al principio de suma de probabilidades (∑P≠1), construyendo portafolios para lockear profits libres de dirección. Basada solo en reglas y precios, es de bajo riesgo y muy automatizable, ideal para agentes.

- Arbitraje cross-platform: explota diferencias de precios para el mismo evento en diferentes mercados; aunque de bajo riesgo, requiere monitorización paralela y baja latencia. Adecuada para agentes con ventajas de infraestructura, aunque el aumento de competencia reduce rendimientos marginales.

- Arbitraje de bundle: se basa en discrepancias de precios entre contratos relacionados; tiene lógica clara pero oportunidades limitadas. Los agentes pueden ejecutarla, aunque requiere cierta capacidad de parsing de reglas y constraints; adaptación media para agentes.

Estrategias especulativas (Speculative)

- Trading basado en información estructurada: estrategias basadas en eventos definidos o datos estructurados, como publicaciones oficiales o ventanas de decisiones. Si la fuente y condición de disparo son claras, el agente puede sobresalir en rapidez y disciplina; si la información requiere interpretación semántica o contextual, se requiere intervención humana.

- Signal following: los profits dependen de seguir a cuentas históricamente solventes o movimientos de capital; reglas simples y ejecutables automáticamente. El riesgo está en la degradación de la señal y posible contra-utilización, por lo que requieren filtros y gestión estricta de posiciones. Adecuada como estrategia auxiliar para agentes.

- Estrategias no estructuradas y high noise: dependen principalmente de emociones, aleatoriedad o comportamiento de participantes; carecen de edge estable y replicable, con expectativa a largo plazo incierta. Difíciles de modelar, de riesgo extremo, no aptas para ejecución sistemática por agentes ni recomendables como estrategia sostenible.

Estrategias de precios y liquidez de alta frecuencia: dependen de ventanas decisorias ultra cortas, quoting continuo o trading de alta frecuencia, exigen mucho de latencia, modelos y capital. Aunque aptas teóricamente para agentes, suelen estar restringidas por liquidez y competencia en mercados de predicción, solo aptas para participantes con ventajas de infraestructura claras.

Estrategias de control de riesgo y hedging: no buscan necesariamente rentabilidad, sino limitar exposición global de riesgo. Reglas claras, objetivos por riesgo, ejecutadas como módulo base de control de riesgo a largo plazo.

En resumen, los escenarios más aptos para agentes automatizados en mercados de predicción son aquellos con reglas claras, codificables y poco evaluativos; el arbitraje determinista debe ser la fuente central de ganancias, con trading estructurado por información y signal following como complemento, mientras que el trading caótico y emocional debe ser excluido sistemáticamente. Las ventajas sostenidas de los agentes están en disciplina, velocidad de ejecución y gestión de riesgo.

Modelo de negocio y formatos de producto para agentes de mercados de predicción

El diseño ideal de modelo de negocio para agentes de mercado de predicción tiene diversas posibilidades en cada nivel:

- Infraestructura: ofrece agregación de datos en tiempo real desde distintas fuentes, base de direcciones de “Smart Money”, un motor de ejecución unificado y herramientas de backtesting, cobrando fees B2B para ingresos estables desvinculados de accuracy predictiva.

- Estrategias: incorpora comunidad y terceros, crea un ecosistema de estrategias reutilizables y evaluables, capturando valor mediante llamadas, ponderaciones o splits, reduciendo dependencia de un único Alpha.

- Agent/Vault: el agente participa directamente en ejecución real mediante gestión delegada, aprovechando la transparencia on-chain y sistemas estrictos de control de riesgo, cobrando fees de gestión y performance.

Según el modelo de negocio, los formatos de producto también se dividen en:

- Modelo de entretenimiento/gamificación: interfaces tipo Tinder para bajar la barrera de entrada, con mayor capacidad de crecimiento de usuarios y educación de mercado, ideal para onboarding, pero debe canalizarse hacia productos de suscripción o ejecución para monetización.

- Modelo de suscripción de estrategia/señal: sin custodia de fondos, amigable con regulación y claro en responsabilidades, ingresos SaaS estables, es el camino comercial más viable en la actualidad; su limitación es que las estrategias pueden ser copiadas fácilmente, y la ejecución puede suponer fricción, con techo de ingresos a largo plazo bajo. La forma “señal + ejecución con un clic” semiautomática mejora notablemente experiencia y retención.

- Modelo de vault gestionado: ventajas de escala y eficiencia en ejecución, similar a productos de gestión de activos, pero enfrenta licencias, umbrales de confianza y riesgos técnicos centralizados, dependiendo mucho del mercado y rentabilidad sostenida; salvo casos con trayectoria y apoyo institucional, no apto como camino principal.

En conclusión, una estructura de ingresos diversificada que combine “monetización de infraestructura + expansión de ecosistema de estrategia + participación en desempeño” ayuda a reducir la dependencia de la hipótesis de “AI superando al mercado” de manera sostenida. Incluso cuando el Alpha se reduce por madurez del mercado, capacidades en ejecución, gestión de riesgo y liquidación siguen siendo valiosas en el largo plazo, permitiendo cerrar el ciclo comercial de manera más sostenible.

Casos de agentes de mercados de predicción

Actualmente, los agentes de mercado de predicción (Prediction Market Agents) todavía se encuentran en una fase temprana de exploración. Aunque han surgido variadas iniciativas, desde frameworks básicos hasta herramientas avanzadas, aún no existe un producto estandarizado que sea maduro en generación de estrategias, eficiencia de ejecución, gestión de riesgos y ciclo comercial cerrado.

Dividimos el mapa actual en tres niveles: infraestructura, agentes autónomos y herramientas para mercado de predicción.

Infraestructura

Framework de Polymarket Agents

El framework de Polymarket Agents oficial, diseñado para estandarizar técnicamente la “conexión e interacción”, encapsula la obtención de datos de mercado, construcción de órdenes y interfaces básicas para LLM. Resuelve el “cómo ejecutar órdenes via código”, pero en capacidades clave como generación de estrategias, calibración de probabilidades, dinámica de posiciones y sistemas de backtesting, deja mucho por hacer, siendo más un “estándar de conexión” que un producto capaz de generar Alpha. Los agentes comerciales deben desarrollar un núcleo interno de investigación/inversión y gestión de riesgos sobre esta base.

Herramientas de mercado de predicción de Gnosis

Gnosis Prediction Market Agent Tooling (PMAT) ofrece soporte completo de lectura/escritura para Omen/AIOmen y Manifold, pero solo lectura para Polymarket; las barreras del ecosistema son evidentes. Sirve bien para agentes dentro del ecosistema Gnosis pero es limitado para desarrolladores centrados en Polymarket.

Polymarket y Gnosis son por ahora los únicos que han productizado oficialmente frameworks para desarrollo de agentes. Otros como Kalshi apenas ofrecen API y SDK Python, por lo que los desarrolladores deben implementar por su cuenta estrategias, gestión de riesgos, operación y monitoreo.

Agentes autónomos

La mayoría de los “AI Agents para mercado de predicción” aún están en etapa temprana, llevan por nombre “Agent” pero el nivel de automatización y cierre de ciclo aún está lejos de la ejecución delegada real, carecen de capa independiente y sistemática de gestión de riesgos, no integran gestión de posiciones, stop loss, hedging y constraints de expectativa en el proceso decisional, y su madurez como producto es baja, no permitiendo operación sostenible a largo plazo.

Olas Predict

Olas Predict es el ecosistema de agentes de mercado de predicción más avanzado hasta ahora. Su producto core, Omenstrat, está construido sobre Omen en el ecosistema Gnosis, usando FPMM y arbitraje descentralizado, permitiendo interacciones pequeñas y de alta frecuencia, aunque limitado por la liquidez de Omen. Su “AI predicción” depende de LLM generalistas y carece de datos en tiempo real y sistema de gestión de riesgo, con tasa de éxito variable según categoría. En febrero 2026, Olas lanzó Polystrat, expandiendo las capacidades de agentes a Polymarket: el usuario define estrategias en lenguaje natural, el agente detecta y ejecuta trades en mercados próximos a liquidación en los siguientes 4 días. La arquitectura Pearl ejecuta localmente, con safes auto-custodiados y límites duros, siendo el primer agente autónomo de consumo para Polymarket.

UnifAI Network Polymarket Strategy

Ofrece agentes de trading automatizado para Polymarket, enfocados en estrategias de asunción de riesgo de cola: escanea contratos cercanos a liquidación con probabilidad implícita superior al 95% y compra, buscando un spread del 3–5%. Los datos on-chain muestran winrate cercano al 95%, aunque los resultados varían según la categoría y la frecuencia de ejecución.

NOYA.ai

NOYA.ai intenta integrar investigación, juicio, ejecución y monitoreo en el ciclo del agente, con capas de inteligencia, abstracción y ejecución. Ya han lanzado Omnichain Vaults; el Prediction Market Agent sigue en desarrollo, sin cerrar el ciclo operativo en mainnet, aún en fase de validación de concepto.

Herramientas para mercado de predicción

Las herramientas actuales de análisis para mercado de predicción aún no constituyen un agent pleno, concentrándose en las capas de información y análisis dentro de la arquitectura, mientras que la ejecución, gestión de posiciones y control de riesgos siguen siendo responsabilidad del trader. Más bien encajan como “suscripción de estrategia/señal/soporte de investigación”, siendo prototipos tempranos de agentes.

Basándonos en el análisis sistemático de proyectos incluidos en Awesome-Prediction-Market-Tools y la selección empírica, elegimos los más representativos como casos de estudio, agrupados en: herramientas de análisis y señal, sistemas de alerta y whale tracking, detectors de arbitraje y terminales de trading ejecutoras.

Herramientas de análisis de mercado

- Polyseer: herramienta de investigación para mercado de predicción, funciona con arquitectura multi-agente (Planner/Researcher/Critic/Analyst/Reporter) para recopilar evidencias y hacer agregación bayesiana de probabilidades, produciendo informes estructurados. Su fortaleza está en la transparencia metodológica, procesos estandarizados y ser open source.

- Oddpool: se auto-denomina como “Bloomberg del mercado de predicción”, agregando Polymarket, Kalshi, CME, etc., para arbitraje, scan cross-platform y dashboard de datos en tiempo real.

- Polymarket Analytics: plataforma global de análisis de datos de Polymarket, mostrando sistemáticamente traders, mercados, posiciones y transacciones, ideal para consulta básica y referencia de investigación.

- Hashdive: herramienta enfocada en traders, usando Smart Score y multidimensional Screener para filtrar traders y mercados útiles para identificar “smart money” y tomar decisiones de copy trading.

- Polyfactual: especializado en inteligencia de mercado AI y en análisis de sentimiento/riesgo, embebe resultados de análisis en la interfaz de trading vía extensión Chrome, orientado a B2B e institucional.

- Predly: detector AI de errores de precios, compara probabilidades de mercado y AI para detectar discrepancias en Polymarket y Kalshi, afirma tener un accuracy del 89%, útil en descubrimiento y filtrado de oportunidades.

- Polysights: cubre 30+ mercados e indicadores on-chain, rastrea nuevas wallets y apuestas grandes vía Insider Finder, adecuado para monitoreo diario y detección de señales.

- PolyRadar: plataforma de análisis concurrente con varios modelos, ofrece interpretación en tiempo real, evolución temporal, score de confianza y transparencia de fuente para un evento, enfocado en análisis cruzado AI.

- Alphascope: motor AI de inteligencia para mercados de predicción, da señales en tiempo real, resúmenes de investigación y monitorea cambios de probabilidades; aún en fase temprana, orientado a research y señales.

Alertas y seguimiento de whales

- Stand: posiciona claramente como seguimiento de whales y alertas de acciones de alta convicción.

- Whale Tracker Livid: productiza cambios en posiciones de whales.

Herramientas de detección de arbitraje

- ArbBets: detector de oportunidades de arbitraje impulsado por AI, en Polymarket, Kalshi y mercados de apuestas deportivas, identifica arbitraje cross-platform y operaciones de expectativa positiva (+EV); es un scanner de oportunidades de alta frecuencia.

- PolyScalping: plataforma de análisis de arbitraje y scalping en tiempo real para Polymarket, escanea todo el mercado cada 60 segundos, calcula ROI y envía alertas por Telegram, permite filtrar por liquidez, spread y volumen, orientado a traders activos.

- Eventarb: herramienta ligera de cálculo y alerta de arbitraje cross-platform, cubre Polymarket, Kalshi y Robinhood; focalizada y gratuita, útil como soporte básico de arbitraje.

- Prediction Hunt: herramienta agregadora y comparadora cross-exchange de mercado de predicción, compara precios en Polymarket, Kalshi y PredictIt para detectar arbitraje (refresca cada 5 min.), útil para revelar asimetrías informativas e ineficiencias de mercado.

Terminales de trading y ejecución agregada

- Verso: terminal de trading de mercado de predicción profesional respaldado por YC Fall 2024, estilo Bloomberg, cubre 15,000+ contratos de Polymarket y Kalshi, con tracking en tiempo real, análisis de datos avanzado y noticias AI; orientado a traders profesionales e institucionales.

- Matchr: herramienta de agregación y ejecución cross-market, cubre 1,500+ mercados, haciendo match inteligente para mejores precios y planificando estrategias automatizadas de trading por eventos de alta probabilidad; orientado a optimización de ejecución y capital.

- TradeFox: plataforma agregadora profesional y de prime brokerage apoyada por Alliance DAO y CMT Digital, incluye órdenes avanzadas (limit, take profit, stop loss, TWAP), custodia propia y routing inteligente multi-plataforma; orientado a traders institucionales, con plan de expansión a Kalshi, Limitless, SxBet, etc.

Resumen y perspectivas

Actualmente, los agentes de mercado de predicción (Prediction Market Agent) están en etapa de exploración inicial.

- Evolución del mercado y naturaleza: Polymarket y Kalshi conforman una estructura duopólica, ofreciendo suficiente liquidez y casos de uso para el desarrollo de agentes. La diferencia fundamental entre mercado de predicción y apuestas está en la externalidad positiva, agregando información dispersa mediante trading real para precificar públicamente eventos, evolucionando gradualmente hacia la “capa global de la verdad”.

- Posicionamiento central: Los agentes de mercado de predicción deben ser herramientas de gestión ejecutable de portafolios probabilísticos, transformando noticias, reglas y datos on-chain en desviaciones de precios verificables, ejecutando estrategias con más disciplina, menos coste y capacidades cross-market. La arquitectura ideal es de cuatro capas: información, análisis, estrategia y ejecución, aunque la viabilidad de trading depende de la claridad de liquidación, calidad de liquidez y estructuración de la información.

- Selección de estrategias y lógica de gestión de riesgos: Estrategias como arbitraje determinismo (incluyendo arbitraje de resolución, Dutch Book y trading de spreads cross-market) son las más adecuadas para ejecución automatizada por agentes; el trading direccional especulativo sólo es complemento. La gestión de posiciones debe priorizar ejecutabilidad y tolerancia al error, con métodos tipo Confidence Tier y límites fijos.

- Modelo de negocio y perspectivas: La comercialización se divide en tres capas: infraestructura (ingresos B2B por datos y ejecución), estrategia (monetización vía terceros y participación en beneficios), y Agent/Vault (participación real con fees de gestión y performance bajo riesgo transparente on-chain); los formatos incluyen gamificación, suscripción de estrategias/señal (el camino actual más viable) y vaults gestionados, donde el camino sostenible es “infraestructura + ecosistema de estrategias + participación en desempeño”.

Aunque ya hay múltiples intentos en el ecosistema de Prediction Market Agents desde frameworks básicos a herramientas avanzadas, aún no existen productos estandarizados, maduros y replicables a nivel de generación de estrategia, eficiencia, gestión de riesgo y ciclo comercial completo. Esperamos avances futuros en la iteración y evolución de estos agentes de mercado de predicción.

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.

You may also like

SWELL fluctúa un 45,6% en 24 horas: fuerte volatilidad en small caps de baja liquidez, sin un evento impulsor claro.