El impacto de la inteligencia artificial en la tasa de interés natural y la política monetaria

Show original

By:丹湖渔翁

Bitget offers one-stop trading for cryptocurrencies, stocks, and gold. Trade now!

A welcome pack worth 6200 USDT for new users! Sign up now!

I. La tasa de interés natural a lo largo de la historia

Mi libro será publicado en marzo. Sin falsa modestia, será uno de los textos económicos más importantes de los próximos 10 a 20 años, con el potencial de influir profundamente e incluso cambiar por completo la forma en que muchas personas analizan el funcionamiento económico.

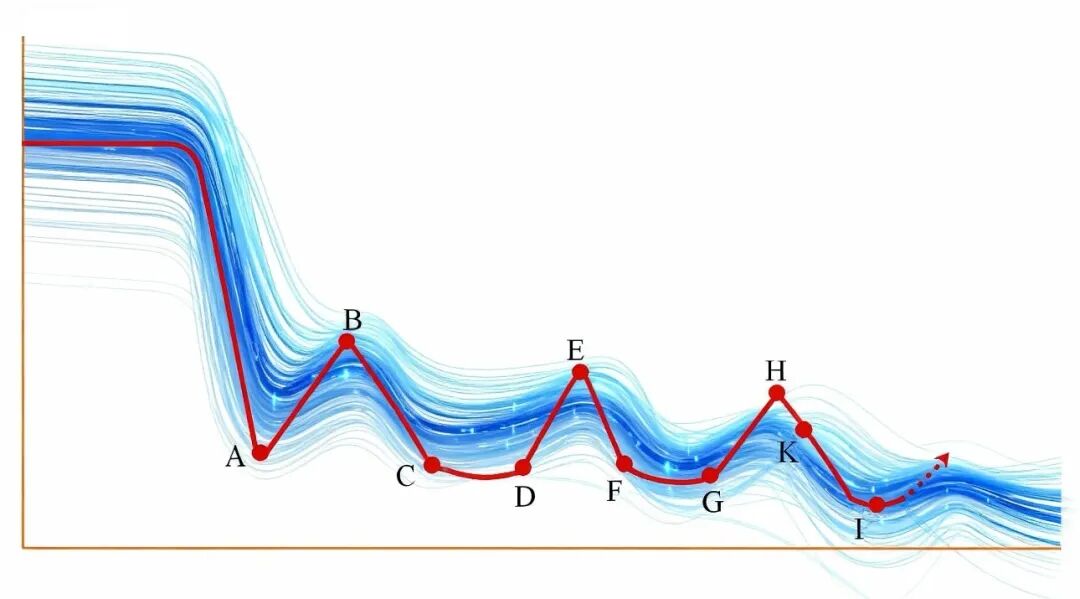

En la portada del libro coloqué una imagen similar a la siguiente:

Figura 1 La tasa de interés natural a lo largo de los siglos

En la imagen, la curva roja representa la tendencia histórica de la tasa de interés natural (tasa de interés neutral) en la sociedad humana. Tiene tres características: [1] En sociedades antiguas era alta, pero descendió rápidamente con el desarrollo del capitalismo. [2] Cada vez que ocurre una revolución tecnológica, sube; posteriormente, tras el auge de dicha revolución, vuelve a descender. [3] A lo largo de cientos y miles de años, la tendencia a largo plazo es decreciente: cada ciclo es más bajo que el anterior. Para argumentos concretos sobre estas tres características, véase mi obra, aquí no entraré en detalles.

Las ondas azules en el gráfico las agregué usando software de AI. Estas [1] insinúan que, sea cual sea el método econométrico utilizado, la tasa de interés natural estimada desciende como olas; [2] sugieren que la tasa de interés natural de cada economía es similar en forma; [3] estéticamente son agradables.

¿Dónde nos encontramos ahora?

Excepto por unos pocos países rezagados, en las últimas décadas la tasa de interés natural en casi todos los países ha descendido desde niveles altos (puntos H, K) hasta el valle representado por el punto I. En este valle aparecen numerosas características: estancamiento en la inversión y el consumo, descenso del crecimiento del PIB, reducción de la expansión monetaria, presión deflacionaria persistente, recesión en los balances de activos, aumento de la desigualdad de ingresos, giro ideológico hacia la derecha, incremento de conflictos internos, rigidización de estratos sociales y agravamiento de conflictos internacionales, entre otros.

En este contexto, la política fiscal y monetaria debe mantener una postura flexible, de lo contrario se producirán graves consecuencias (de hecho, estamos experimentando tales consecuencias).

Todos estos problemas los he mencionado de forma fragmentaria en varios artículos desde que publiqué una extensa nota de 30 mil palabras el 6 de julio de 2024, pero lo mencionado es solo una pequeña parte. En la monografía que pronto se publicará, desarrollo estos temas de forma detallada y sistemática.

II. Previsión del impacto de la AI en la tasa de interés natural

Cuando una economía cae en valles profundos como D, G, I (trampas), la tasa de interés natural no puede salir de ese bajo nivel a menos que suceda una revolución tecnológica o un cambio institucional masivo; de lo contrario, la economía se estanca indefinidamente.

Por fortuna, la cuarta revolución tecnológica, representada por la inteligencia artificial, está en camino. En el corto plazo, provocará un aumento del desempleo natural, un incremento de la desigualdad de ingresos, pero al mismo tiempo aumentará la productividad, elevando la tasa de interés natural. Este aumento puede mejorar el crecimiento de la inversión, consumo, demanda monetaria, PIB (clic) y revitalizar la economía.

Pero, ¿qué sucede después? Una vez pasado el auge de la revolución tecnológica, el avance técnico se desacelera rápidamente, y la tasa de interés natural desciende igual que en los valles previos del gráfico. Resulta en un menor crecimiento del PIB, nueva presión deflacionaria, y un agravamiento de la desigualdad de ingresos, repitiendo anteriores ciclos de "decadencia".

El aumento de la desigualdad de ingresos, entre otros factores, también presiona a la baja la tasa de interés natural. A largo plazo, la tendencia será de tasas cada vez más bajas.

III. Impacto en la política monetaria: dos perspectivas

Se ha discutido previamente que la tasa de interés natural (neutral) es clave para la política monetaria y sirve como ancla para las decisiones sobre tasas de interés. Entre los principales bancos centrales, salvo algunas excepciones, todos le otorgan gran importancia (clic, clic).

Según mi opinión anterior, es sencillo concluir que: la AI incrementará la tasa de interés natural, lo que abiertamente dará margen a la política de tasas de interés. Cuando pase el auge de la revolución tecnológica y la tasa descienda desde el punto máximo, el margen de maniobra de la política de tasas se comprimirá.

Sin embargo, no todos están de acuerdo con esta perspectiva.

En el artículo extenso “La crisis de inteligencia de 2028”, el autor sostiene que en el "espiral de sustitución inteligente" donde la AI reemplaza la inteligencia humana, habrá desempleo en el sector de oficina, colapso del mercado de hipotecas, recesión económica y turbulencia financiera. Las herramientas monetarias convencionales (bajar tasas, QE) solo resuelven problemas del motor financiero, pero no del motor real de la economía. Porque la causa del estancamiento del motor real no es el endurecimiento de condiciones financieras, sino el descenso en el valor de la inteligencia humana por la AI. Incluso si el banco central baja la tasa al 0 y recurre a QE, no cambiará el hecho de que la AI sustituye al humano y reduce su valor de inteligencia. En esas condiciones, flexibilizar la política monetaria ya no salvará el empleo, los mercados de hipotecas ni evitará crisis financieras.

Esto puede sonar complicado; en otras palabras:

La AI reemplaza al humano → desempleo de oficinistas → falta de poder de consumo → incluso si el banco central baja las tasas a cero o aplica QE, la AI sigue sustituyendo inteligencia humana, por lo que el desempleo persiste y el consumo sigue debilitándose; las tasas y QE ya no incentivan el consumo.

Esto es justo lo contrario de mi perspectiva.

IV. ¿Dónde reside la diferencia clave?

Estas dos posturas son opuestas. La razón, como mencioné antes, en el artículo “La crisis de inteligencia de 2028” subyacen dos supuestos:

[1] La AI puede reemplazar completamente la inteligencia humana. Esta pierde valor. La economía ya no necesita tanta participación humana; bastan unos pocos humanos y AI para mantener el funcionamiento y el crecimiento económico. La AI es a la vez capital y trabajo. La mayoría de humanos se volverán superfluos, inútiles.

[2] Cuando el precio de la inteligencia humana baja y el acceso al conocimiento se abarata, la demanda de tales conocimientos no aumenta, o aumenta muy poco; los nuevos puestos de trabajo creados serán muy pocos, o bien también pueden ser completamente realizados por la AI. Por tanto, los oficinistas despedidos no pueden encontrar posiciones nuevas, y pierden su capacidad de consumo.

Como ya mencioné, no estoy de acuerdo con estos supuestos, y por tanto tampoco con sus conclusiones. Mapeando al impacto de la AI sobre la política monetaria, tampoco concuerdo con la visión de que “la política monetaria perderá efectividad”. Considero que la política monetaria seguirá funcionando, como se explica en la tercera parte de este artículo.

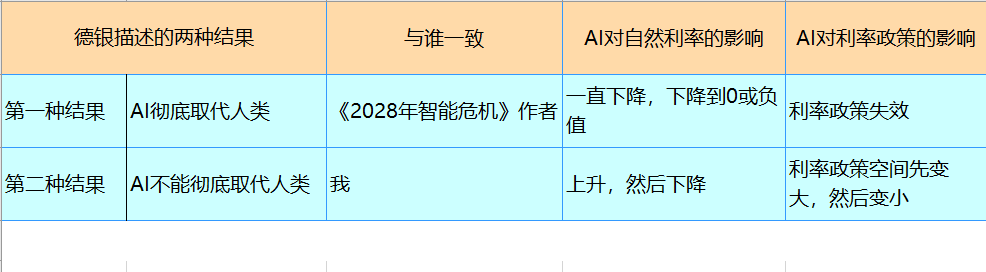

IV. La perspectiva de Deutsche Bank

El 27 de febrero, el jefe global de investigación de forex de Deutsche Bank, George Saravelos, hizo públicos los dos posibles resultados del desarrollo de la AI en su último informe. El primer resultado es: la AI reemplaza completamente el trabajo humano, la riqueza e ingresos quedan concentrados en unas pocas manos, la producción material es extremadamente abundante, pero el desempleo es muy alto y pocos pueden permitirse comprar, requiriéndose intervención gubernamental. Esto es similar a la visión de el artículo “La crisis de inteligencia de 2028” . Los supuestos subyacentes son claramente parecidos también. En este escenario, la política de tasas pierde su efectividad.

El segundo resultado se parece más a mi opinión: la AI, como innovación, es solo una tecnología habilitadora, que finalmente creará nuevos puestos de trabajo. Los indicadores macroeconómicos mejorarán, la inflación, tasas reales y el mercado de valores subirán. Esto claramente concuerda con mi visión (véase aquí, aquí y el texto anterior). En este caso, el margen para la política de tasas se expande. Una vez pasado el auge de la revolución tecnológica, la tasa natural vuelve a decrecer, estrechando el margen de políticas de tasas.

Como se mencionó al inicio, de un vistazo centenario, la tasa de interés natural será cada vez más baja. Quizá en décadas o siglos, la tasa se reducirá a niveles extremadamente bajos (cercanos a 0 o negativos) y la política de tasas perderá efectividad. Sin embargo, para entonces probablemente la humanidad desarrollará nuevas formas económicas, así que por ahora no es necesario preocuparse por ese problema.

El segundo resultado se parece más a mi opinión: la AI, como innovación, es solo una tecnología habilitadora, que finalmente creará nuevos puestos de trabajo. Los indicadores macroeconómicos mejorarán, la inflación, tasas reales y el mercado de valores subirán. Esto claramente concuerda con mi visión (véase aquí, aquí y el texto anterior). En este caso, el margen para la política de tasas se expande. Una vez pasado el auge de la revolución tecnológica, la tasa natural vuelve a decrecer, estrechando el margen de políticas de tasas.

Como se mencionó al inicio, de un vistazo centenario, la tasa de interés natural será cada vez más baja. Quizá en décadas o siglos, la tasa se reducirá a niveles extremadamente bajos (cercanos a 0 o negativos) y la política de tasas perderá efectividad. Sin embargo, para entonces probablemente la humanidad desarrollará nuevas formas económicas, así que por ahora no es necesario preocuparse por ese problema.

0

0

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.

PoolX: Haz staking y gana nuevos tokens.

APR de hasta 12%. Gana más airdrop bloqueando más.

¡Bloquea ahora!

You may also like

WARD fluctúa un 48.5% en 24 horas: alta volatilidad impulsada por la narrativa de IA

Bitget Pulse•2026/05/23 11:23

MAK fluctúa un 40,2% en 24 horas: el precio sube rápidamente desde el mínimo y luego vuelve cerca de la apertura

Bitget Pulse•2026/05/23 09:57

¿Qué activos se beneficiarán bajo el fenómeno de El Niño?

华尔街见闻•2026/05/23 09:48

Trending news

MoreCrypto prices

MoreBitcoin

BTC

$74,713.46

-3.24%

Ethereum

ETH

$2,031.57

-4.15%

Tether USDt

USDT

$0.9988

+0.00%

BNB

BNB

$640.07

-2.37%

XRP

XRP

$1.32

-2.69%

USDC

USDC

$0.9997

-0.00%

Solana

SOL

$82.26

-5.32%

TRON

TRX

$0.3588

-1.60%

Dogecoin

DOGE

$0.09944

-5.99%

Hyperliquid

HYPE

$55.2

-6.68%

Cómo vender PI

PI llega a Bitget: ¡Compra o vende PI rápidamente en Bitget!

Operar ahora

¿Aún no eres un Bitgetter?¡Un paquete de bienvenida de 6.200 USDT para los nuevos Bitgetters!

Regístrate ahora