¿La crisis del gas natural en Europa apenas comienza? Morgan Stanley: actualmente solo se descuenta una interrupción de 1-2 semanas, si Qatar detiene la producción por varios meses, ¡el precio podría duplicarse!

El mercado de gas natural en Europa está reajustando los precios ante las tensiones geopolíticas de Oriente Medio.

Según Wind Trading Desk, el último informe de Morgan Stanley señala que el punto de referencia de gas natural en Europa, TTF, ha registrado un fuerte ascenso impulsado por la interrupción del transporte de LNG en el Estrecho de Ormuz y las noticias de parada de producción en Ras Laffan, Qatar. Sin embargo, el precio actual solo refleja la expectativa de interrupción por 1 o 2 semanas (escenario de referencia). En casos extremos, si la parada de Ras Laffan se prolonga por meses, existe riesgo de que TTF se dispare hasta los 100 euros, acercándose a la dinámica de escasez de 2022.

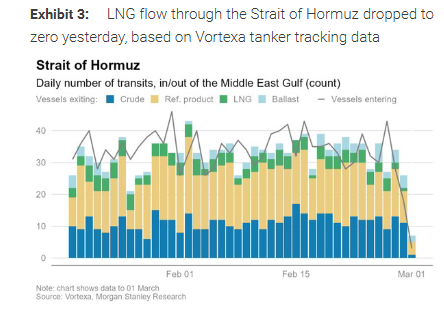

La última perturbación proviene de una combinación entre factores de oferta y logísticos. Según datos de rastreo de buques de Vortexa, el flujo de LNG por el Estrecho de Ormuz cayó a cero, y junto a las noticias sobre el paro de producción en la mayor infraestructura mundial de LNG de Qatar Energy, TTF subió un 60% en dos días.

En su escenario de referencia, Morgan Stanley prevé que el mercado está valorando una “interrupción de exportación de LNG del Golfo durante 1 a 2 semanas”. El banco elevó su estimación para TTF a corto plazo a unos 45 euros/MWh y cree que, si la producción en Qatar se recupera rápidamente y la circulación por el estrecho se normaliza paulatinamente, TTF podría mantenerse en el rango de 45–50 euros/MWh en el corto plazo.

Para Europa, Morgan Stanley considera que los fundamentos europeos son más sólidos que en 2022 y el LNG de Qatar representa solo una pequeña parte del suministro total europeo. Si la perturbación en Oriente Medio persiste, incluso si Europa compite con Asia por el abastecimiento, el desequilibrio entre oferta y demanda será mucho menor que en 2022.

El “bloqueo” del estrecho y la parada de Ras Laffan agravan las preocupaciones de suministro

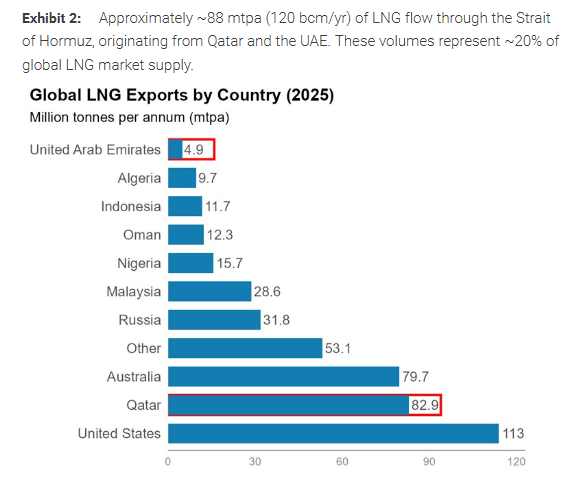

En el informe del 3 de marzo, Morgan Stanley señala que cada año se transportan unos 88 millones de toneladas (aprox. 120.000 millones de metros cúbicos/año) de LNG por el Estrecho de Ormuz, representando el 20% del suministro global de LNG, principalmente desde Qatar y Emiratos Árabes Unidos. A diferencia del crudo, el gas natural de Qatar y Emiratos Árabes Unidos carece de rutas alternativas de exportación. Si el estrecho resulta “prácticamente intransitable” para los petroleros, el impacto en el suministro es difícil de mitigar redirigiendo tránsito.

Lo que vuelve al mercado más sensible es la parada de Ras Laffan en sí. Morgan Stanley señala que Ras Laffan cuenta con 14 líneas de producción de liquefacción y una capacidad anual de 77 millones de toneladas, siendo la mayor instalación de exportación de LNG del mundo. Diversos medios reportaron ataques con drones en las instalaciones, pero la consultora Energy Aspects sugirió otro motivo: las dificultades de navegación y el déficit de capacidad de almacenamiento obligaron a Qatar Energy a reducir o suspender su producción. Sea cual sea la causa, una parada de semejante magnitud es poco frecuente en la industria, y el ritmo de reinicio es el principal factor para la evolución de precios.

Además de Qatar, el pasado fin de semana Israel también sufrió perturbaciones de suministro. El informe señala que el gobierno israelí ordenó el 28 de febrero la parada temporal de los campos Leviathan y Karish, mientras Tamar parece seguir operando, lo que interrumpió las exportaciones a Egipto y Jordania, aunque parte de estas se reanudaron el 2 de marzo. Morgan Stanley estima que la afectación inmediata a Egipto puede ser del orden de 200–300 millones de metros cúbicos/día. El informe cita datos de Platts según los cuales Egipto, ante la interrupción del gas por tuberías israelíes, lanzó licitación para adquirir LNG: prevé comprar 20 cargamentos entre junio y septiembre y 3 adicionalmente en marzo.

¿Por qué TTF reacciona más intensamente? Equilibrio ajustado, escaso colchón y difícil redirección

Morgan Stanley da cuatro motivos para explicar por qué el gas natural es más proclive a amplificar la volatilidad que el crudo.

Primero, los fundamentos eran ya ajustados antes del evento. El informe destaca que el mercado global de LNG estuvo en equilibrio en meses recientes, con oferta adicional limitada en invierno, mientras la demanda europea y asiática mejoró con respecto al año anterior. En Europa, debido a la fuerte demanda para calefacción y generación eléctrica, y a importaciones de LNG relativamente demoradas, las reservas están en un punto bajo respecto al promedio de los últimos diez años.

Segundo, el gas natural ya sufre reducción real de suministro, no solo restricciones logísticas. Las paradas en Ras Laffan y los campos israelíes implican menor volumen disponible, haciendo el impacto más visible.

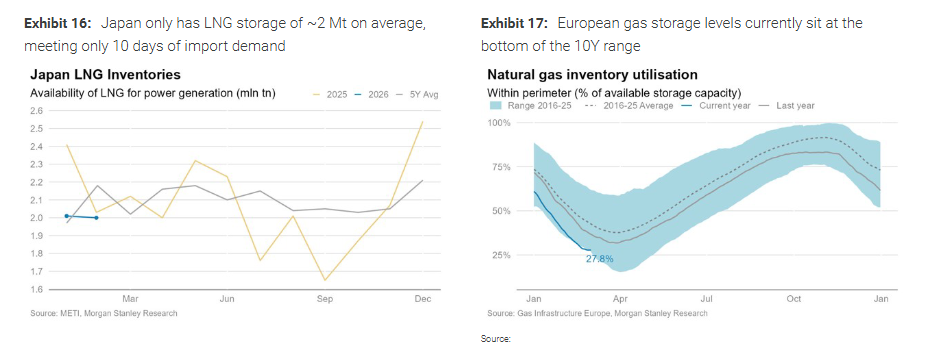

Tercero, el sistema tiene colchón limitado y es difícil redirigir. El informe subraya que almacenar LNG es un reto y los principales importadores cuentan con reservas de LNG limitadas. Por ejemplo, Japón tiene reservas que cubren solo cerca de 10 días de consumo; además, Qatar y Emiratos Árabes Unidos carecen de rutas alternativas para sortear el estrecho. Otros principales proveedores europeos tampoco tienen “capacidad extra”; Noruega y el gas por tubería de África del Norte están cerca de máximos, según el informe.

Cuarto, antes del evento, TTF tenía baja valoración de riesgos geopolíticos. Morgan Stanley calcula que al 27 de febrero, TTF solo incorporaba una prima geopolítica de 2–3 euros/MWh, lo que implicaba menos del 10% de probabilidad de interrupción grave, mientras que el mercado petrolero asumía una probabilidad más alta. El resultado fue una “revaluación acelerada” del gas natural tras el evento.

Escenarios: precios base para 1–2 semanas, clave el reinicio en Ras Laffan

Morgan Stanley considera que actualmente el mercado corresponde al “escenario 2”: interrupción de 1 a 2 semanas, que toma como base de referencia.

-

Escenario 1 (24–48 horas): Si la producción y exportación de Qatar se recuperan en menos de 48 horas, TTF puede caer a 35 euros/MWh en 2/3 semanas. El informe cita a Energy Aspects, que estima que Qatar podría reiniciar la liquefacción en 3 a 6 horas, lo que hace factible la recuperación rápida.

-

Escenario 2 (1–2 semanas, base): Este escenario tiene como principal impacto la “eficiencia del transporte de buques”. De acuerdo al cálculo, si un trayecto promedio de 18 días se retrasa 1 semana, equivale a una gran reducción de capacidad de la flota, lo que implica una pérdida efectiva de alrededor del 7% de la capacidad de entrega global (unos 2.8 Mt/mes). En cuanto al precio, TTF oscilaría entre 45–50 euros/MWh, y JKM entre 16–18 USD/MMBtu. Dado que cerca del 89% del volumen afectado iba a Asia, el reabastecimiento asiático competirá directamente con Europa, elevando el precio marginal de TTF.

En dicho escenario base, Morgan Stanley estima que Europa puede perder unos 2.3 millones de toneladas mensuales de suministro de LNG (incluyendo desvíos hacia Asia y menores entregas directas), lo que impactará la evolución de las reservas. Si la normalidad se recupera a finales de marzo, se espera que las reservas europeas alcancen entre el 70%-75% en verano, por lo que la presión de precios se focaliza en el corto plazo. En verano TTF podría retroceder, pero la prima de riesgo será difícil de eliminar completamente.

Si la parada de Qatar se prolonga: un mes 60–80, varios meses podría acercarse a la escasez de 2022

Morgan Stanley centra el riesgo extremo en la duración de la parada de Ras Laffan.

-

Escenario 3 (interrupción grave por un mes): Si el estrecho permanece bloqueado por semanas, junto a pausas de suministro en Ras Laffan y Das Island (Emiratos), la pérdida mensual de LNG global puede alcanzar 6.8 millones de toneladas. Morgan Stanley calcula que el déficit europeo podría ser de 5.5 millones de toneladas mensuales, y TTF debería subir a 60–80 euros/MWh para provocar reducción de demanda y nuevo equilibrio.

-

Escenario 4 (parada de Ras Laffan durante varios meses): El informe indica que paradas no programadas en instalaciones de LNG grandes suelen requerir tiempo para restablecerse, citando los casos de Freeport LNG y Hammerfest LNG para mostrar que las reparaciones pueden ser largas. Si la pausa en Ras Laffan dura 2–3 meses, las reservas europeas para el verano verán dificultades para reponerse, y el precio podría superar los 100 euros/MWh, incluso marcando máximos semejantes a los de 2022 si la parada persiste más. A partir del nivel actual, unos 45 euros/MWh, esto implica que los precios podrían “duplicarse”, siempre que la duración pase de “semanas” a “meses” o incluso “trimestres”.

El desequilibrio entre oferta y demanda está lejos de 2022. ¿Europa no tiene por qué preocuparse?

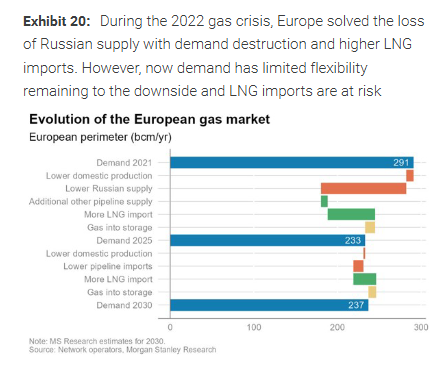

Para Europa, la visión central de Morgan Stanley es clara: el riesgo de LNG de Oriente Medio en 2026, en cuanto a “escala”, se acerca al impacto del corte del gas ruso en 2022, pero la “ruta de transmisión” es completamente distinta.

En 2022, Europa perdió unos 130.000 millones de metros cúbicos anuales de gas ruso, un 40% de su suministro, constituyendo una crisis de corte directo. En esa ocasión, TTF se duplicó rápidamente, superando los 200 euros/MWh en verano.

Esta vez, incluso si Qatar detiene su producción a largo plazo, el impacto potencial es de unos 120.000 millones de metros cúbicos/año, una escala comparable, pero Europa solo está expuesta en un 4% (ya que Qatar representa solo una pequeña parte del suministro total europeo).

El punto clave: Europa obtiene el 40% de su gas del LNG, y el LNG marca el precio marginal. Si la perturbación en Oriente Medio persiste y el LNG se dirige a Asia, incluso si Europa tiene que subir el precio para competir por el suministro—los precios pueden ser muy volátiles, pero el desequilibrio de oferta y demanda no será como en 2022.

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.

You may also like

ESPORTS fluctúa un 40,1% en 24 horas: la proximidad del desbloqueo de tokens provoca fuertes oscilaciones de precios

SpaceX está a punto de publicar su prospecto: estos son los cinco puntos clave

Trending news

MoreAtento al punto de inflexión del mercado de bonos, el mercado del oro se está gestando silenciosamente.

¡Noticia de último momento! SpaceX presentará mañana su solicitud de IPO, llegando a una financiación de 80 mil millones y una valoración de 2 billones, ¿las acciones relacionadas con el concepto espacial están a punto de despegar? [Acciones gratis cada semana, sin comisión]