I. Discusión sobre el marco de análisis y el método

Mi método para analizar la economía macro consiste en: basarme en un marco de análisis, llegar directamente a opiniones y conclusiones, luego esperar a que los indicadores económicos verifiquen estas opiniones. No me obsesiono con fluctuaciones a corto plazo de los indicadores económicos (no hago detalles innecesarios), siempre que la tendencia no cambie, no vuelvo a revisar la lógica y el marco. Así puedo ahorrar mucha energía y además verificar y perfeccionar continuamente el marco de análisis.

Desde el segundo trimestre de 2023, considero que tras 2022, la economía ha caído en una recesión del balance, y la demanda agregada tendrá una tendencia descendente a largo plazo. Enero de 2024, dividí el PPI en dos partes: factores internacionales (CRB, flete marítimo) y factores de China (es decir, demanda agregada). Encontré que la parte del PPI determinada por la demanda agregada mostró una debilidad desde mediados de 2022, con el sector industrial en estado de deflación. El PPI determinado por la demanda agregada es básicamente consistente con la tasa de utilización de la capacidad industrial, los rendimientos de los bonos corporativos vencidos y la tendencia del índice bursátil. Además, al final de marzo de 2024 señalé,“ En los próximos años, el PPI probablemente se mantendrá en niveles bajos (salvo que factores inesperados provoquen un aumento explosivo en los precios globales de productos básicos, como ocurrió en 2020-2021). ”. Los datos de los últimos dos años han verificado estas opiniones, así que tampoco actualicé el análisis de enero de 2024. Ahora hago una actualización. II. Datos

El método de descomposición del PPI se explica en el análisis de enero de 2024; aquí no se explicará en detalle, sólo se presentan los resultados. Los datos utilizados son:

1. Variable explicada: PPI interanual.

2. Variables explicativas:

[1] Índice de materias primas industriales CRB interanual: CRBindu

[2] Índice de metales CRB interanual: CRBmetal

[3] Índice de alimentos CRB interanual: CRBfood

[4] Índice de textiles CRB interanual: CRBfz

[5] Índice de aceites comestibles CRB interanual: CRBoil

[6] Índice de ganado CRB interanual: CRBani

[7] Índice de precios de transporte marítimo de importación: portacontenedores: interanual, CICFI

[8] Índice de precios de transporte marítimo de importación: graneleros secos: interanual, CDFI

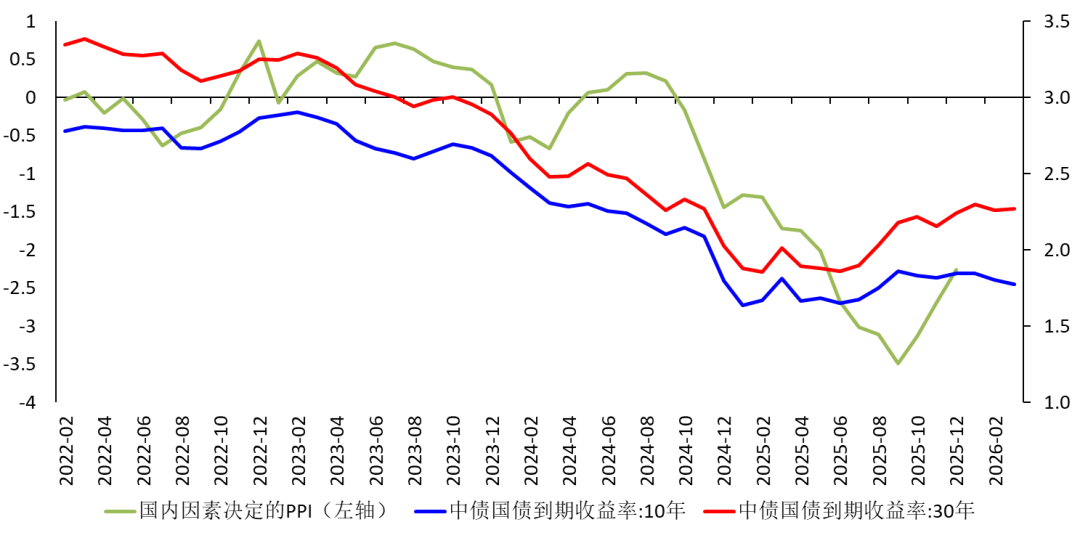

[9] Índice de precios de transporte marítimo de importación: petroleros: interanual, CTFI [10] M1 interanual. [11] M2 interanual. [12] Stock de financiación total social interanual: sr [13] Saldo de crédito interanual: credit [14] Índice de tipo de cambio real efectivo del RMB interanual: Ex. [15] Valor añadido industrial interanual: se ajusta estacionalmente el índice basado en el valor añadido industrial eliminando el efecto de las fiestas del Año Nuevo Chino, y se utiliza el dato ajustado interanual como variable explicativa, denominado IVA. No todas las variables explicativas aparecen en la ecuación, aquellas cuyos coeficientes no son significativamente diferentes de cero serán eliminadas. III. Ajuste y descomposición El período de la muestra es de enero de 2019 a diciembre de 2025, un total de 84 meses. El ajuste muestra que los coeficientes interanuales del índice CRB de materias primas industriales, CRB de metales, CRB de aceites comestibles, CRB de ganado, CDFI, M1, financiación social, y valor añadido industrial son significativamente diferentes de cero. Los primeros cinco se consideran factores internacionales, los últimos tres factores nacionales, así el PPI se divide en dos partes, ver figura 1:  Figura 1 Descomposición del PPI en dos partes

Figura 1 Descomposición del PPI en dos partes Se observa:

[1] Las grandes fluctuaciones interanuales del PPI de China son principalmente determinadas por factores internacionales. La causa es el exceso de capacidad productiva, la oferta supera ampliamente la demanda doméstica, por lo tanto, el impacto de la demanda doméstica en el PPI es pequeño.

[2] Entre 2020-2022, la interrupción de empresas en Europa y América sumada a factores como la guerra entre Rusia y Ucrania causó, por un lado, aumentos en los precios globales de productos básicos y, por otro, un aumento en la demanda de productos chinos, impulsando el PPI. En el cuarto trimestre de 2022, la producción en Occidente se recuperó, la demanda de productos chinos disminuyó, los factores internacionales descendieron rápidamente, lo que llevó el PPI a valores negativos y el sector industrial cayó en deflación.

[3] Desde mediados de 2023, la demanda interna sigue debilitada, lo que resulta en la baja del PPI.

[4] Desde 2025, aunque los factores internacionales han mejorado, los nacionales siguen tirando del PPI a la baja. En la segunda mitad de 2025 los factores nacionales han mejorado, pero la tasa de crecimiento sigue siendo negativa.

[5] En 2025, el rendimiento de los bonos a largo plazo se estabilizó y rebotó, influenciado tanto por la orientación del banco central como por la expectativa de un repunte de precios.

Figura 2 Parte del PPI determinada por los factores internos

IV. Impacto de la guerra Tras el estallido de la guerra entre EE.UU. e Israel contra Irán el 28 de febrero de 2026, Irán cerró el estrecho de Hormuz, lo que provocó un aumento explosivo en el precio del petróleo crudo. En la madrugada del 3 de marzo, Trump expresó la posibilidad de enviar tropas terrestres. El mismo día, los hutíes atacaron barcos comerciales occidentales en el Mar Rojo, lo que llevó a los inversores a temer una guerra prolongada y ampliada, manteniendo los precios del petróleo elevados y golpeando la economía global. Por ello, el mercado bursátil Asia-Pacífico cayó bruscamente el 3 de marzo.

Considero que EE.UU. no enviará tropas terrestres (clic aquí). Tanto por capacidades militares como por situación financiera, EE.UU. no puede enviar tropas terrestres para una operación militar a largo plazo en Irán. También se ha analizado antes que el aumento del precio del petróleo impulsará la inflación en EE.UU. y reducirá el margen de maniobra de la Fed para bajar tasas de interés. Para Japón, resultará en alzas en los rendimientos de bonos nacionales, obligando al Banco de Japón a subir tasas antes de lo esperado, lo que golpearía la economía japonesa. Para China, el alza en los precios del petróleo y el aumento de los fletes marítimos claramente impulsarán el PPI. Pero no se debe esperar que el aumento del PPI se transfiera fluidamente al CPI ni que ayude a la economía a salir de la deflación. Las razones son:

[1] Demanda débil en la etapa final; la transmisión es poco fluida.

[2] Durante la recesión de balances, el aumento de costos y precios de ciertos bienes de consumo (como gas natural y gasolina) hará que los hogares reduzcan el gasto en otros artículos.

[3] Si los hogares no son optimistas sobre el futuro, incluso si los precios de todos los productos de consumo suben (algo poco probable) y se ven obligados a aumentar el gasto, una vez que pase la guerra, seguirán recortando gastos, haciendo que el crecimiento del consumo caiga aún más.

Por tanto, el PPI determinado por factores internos (demanda agregada) seguirá siendo muy débil.