Goldman Sachs "rompe el informe": Si el Estrecho de Ormuz no se "restablece según lo previsto" en los próximos días, el riesgo alcista de los precios del petróleo se amplía rápidamente

El 7 de marzo, según Noticias de la Mesa de Trading de Viento, el equipo de investigación de materias primas de Goldman Sachs publicó el 6 de marzo su último informe sobre el petróleo, en el cual ha estado "revocando" silenciosamente su anterior previsión optimista — el escenario de referencia del banco se basaba en el supuesto de que los flujos en el Estrecho de Ormuz comenzarían a restablecerse gradualmente a la normalidad "en los próximos días".

Segúnlo mencionado en artículos previos de Observatorio de Wall Street, el estratega jefe de petróleo de Goldman Sachs, Daan Struyven, anticipó en el informe del 4 de marzo que el transporte de crudo por el Estrecho de Ormuz permanecería en su nivel extremadamente bajo actual durante los próximos cinco días, luego se restablecería al 70% del flujo normal en dos semanas y alcanzaría el 100% de normalidad en cuatro semanas. Sin embargo, los últimos datos muestran que la situación real es mucho más grave de lo previsto.

Goldman Sachs afirmó claramente en su último informe: si en los próximos días no se observan signos de recuperación del flujo en el estrecho, se revisarán inmediatamente las previsiones de precios del petróleo. Lo más importante es que el informe señala que el riesgo alcista está "aumentando rápidamente" y ofrece una valoración extrema para el precio:

Si no hay señales de solución esta semana, es muy probable que el precio del petróleo supere los 100 dólares la próxima semana; si el flujo del estrecho se mantiene bajo durante todo marzo, los precios del petróleo (especialmente productos refinados) superarán los máximos históricos de 2008 y 2022.

El informe señala que el riesgo alcista para los activos energéticos se está acumulando a una velocidad sin precedentes, y las cuatro razones expuestas por Goldman Sachs están desmantelando una a una la base del supuesto de "rápida recuperación".

Razón 1: La caída del flujo del estrecho excede ampliamente las previsiones, peor que los supuestos

Goldman Sachs estima que el flujo normal de petróleo por el Estrecho de Ormuz ronda20 millones de barriles diarios (20mb/d), de los cuales crudo y condensados suman aproximadamente 14 millones de barriles al día, productos refinados unos 4 millones, y gas natural licuado (NGL) unos 2 millones diarios.

Los datos actuales son sorprendentes: el flujo diario en el estrecho ha caído alrededor del 90% respecto al nivel normal, es decir, una reducción de unos 18 millones de barriles por día (18mb/d).

Esta cifra es incluso menor que el supuesto de referencia de Goldman Sachs esta semana, el cual preveía una "caída del 85% (o sea alrededor del 15% del nivel normal)". En otras palabras, la realidad es aún peor que el supuesto pesimista de Goldman Sachs. Esto implica que el riesgo en torno al escenario base se inclina más hacia un "flujo más bajo y de mayor duración".

Razón 2: Capacidad de desvío alternativo de tubos gravemente insuficiente, redireccionamiento real solo 0.9mb/d

Ante el bloqueo del estrecho, el mercado depositó esperanzas en los conductos y puertos alternativos para cubrir el déficit. En teoría, el conducto este-oeste de Arabia Saudita (hacia el puerto de Yanbu en el Mar Rojo) y el conducto Habshan-Fujairah de Emiratos Árabes Unidos (hacia el Golfo de Omán) suman una capacidad adicional estimada inferior a4 millones de barriles diarios (3.6mb/d).

Sin embargo, el seguimiento real de Goldman Sachs indica que en los últimos cuatro días, el flujo neto redirigido por los tubos y el puerto de Yanbu (Mar Rojo, Arabia Saudita) y Fujairah (Golfo de Omán, EAU)solo ha aumentado en aproximadamente 900,000 barriles diarios (0.9mb/d), muy por debajo del límite teórico.

Las causas de esta gran diferencia son múltiples:

Ataques esta semana al puerto de Fujairah y a instalaciones de almacenamiento de petróleo, mermando directamente la capacidad de salida alternativa;

Escasez local de combustibles de búnker (importados desde el Golfo Pérsico a través del Estrecho de Ormuz), impidiendo el funcionamiento normal de los petroleros;

Ataques previos a los conductos, reduciendo aún más el potencial de redireccionamiento.

Esto significa que las expectativas del mercado respecto a "los tubos como respaldo" han sido gravemente sobreestimadas, con una capacidad real de amortiguación muy limitada.

Razón 3: Soluciones rápidas no son necesariamente inminentes, navieras en posición de espera

Goldman Sachs, tras comunicarse con actores del mercado, descubrió quela mayoría de los armadores están actualmente en modo "esperar y ver", debido principalmente a que los riesgos físicos dentro del estrecho siguen siendo sumamente elevados.

Cabe destacar que el análisis de Goldman Sachs descarta el supuesto de que "el coste del seguro" sea la principal causa de la caída brusca del flujo. Los datos muestran que hoy aún se pueden comprar ciertos seguros y que, desde un punto de vista puramente económico, los viajes por el estrecho siguen siendo rentables dadas las altas tarifas actuales, incluso con la prima de seguro de guerra significativamente elevada (actualmente en torno al 3%, con el máximo histórico del 7.5% durante la guerra Irán-Irak en los años 80).

Este hallazgo lleva a una conclusión aún más preocupante:el factor central que impide el paso de los barcos es el riesgo físico, no el coste económico. Mientras el riesgo físico persista, los incentivos económicos no bastarán para restablecer el flujo.

Goldman Sachs enumera tres posibles caminos para recuperar el flujo del estrecho:

- Desescalada total del conflicto

(alto el fuego total o solución diplomática);- Protección reforzada de petroleros por parte de Estados Unidos

;- Irán permite el paso seguro de petroleros de fuentes/destinos específicos (incluyendo China)

.

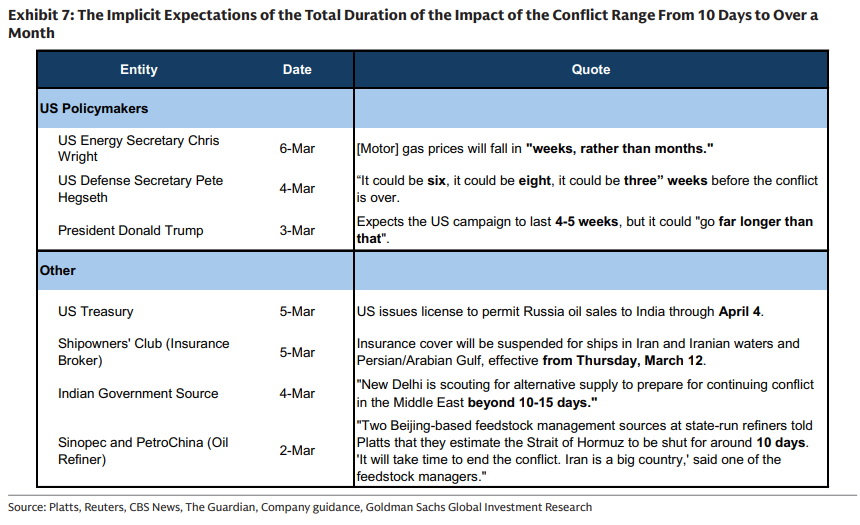

Las declaraciones de todas las partes (ver tabla inferior) muestran grandes divergencias en cuanto a cuánto tiempo podría durar el conflicto, con pronósticos que van desde 10 días hasta más de un mes, exacerbando la incertidumbre del mercado:

Razón 4: El tamaño del choque de suministro no tiene precedentes, el pricing de destrucción de demanda llegará mucho más rápido que históricamente

Goldman Sachs destaca que la magnitud de este choque de suministro no tiene precedentes históricos.

El impacto total en el suministro de petróleo del Golfo Pérsico ha alcanzado 17.1 millones de barriles diarios (17.1mb/d)— esta cifra es17 vecesla bajada máxima del pico de producción de Rusia en abril de 2022. Al mismo tiempo, las exportaciones de petróleo del Golfo Pérsico actualmente han caído un74%respecto a su nivel normal, quedando en solo 6 millones de barriles por día.

Goldman Sachs advierte que, dado el tamaño sin precedentes del choque, el mercado comenzará a pricing la "destrucción de demanda" mucho antes de lo que indican los modelos históricos y sencillos, por dos motivos:

- Consumo de inventarios muy acelerado

: cuanto mayor el impacto, más pronto el mercado comenzará a pricing la destrucción de demanda incluso cuando los niveles de inventario aún son relativamente altos, en vez de esperar a que se agoten;- Factores aceleradores combinados

: el acaparamiento de consumidores y los recortes en las exportaciones de productos refinados por países no-OCDE (como China ya ha reducido exportaciones para asegurar el suministro interno) acelerarán aún más el ritmo de consumo de inventarios de la OCDE.

La esencia de la "revocación del informe" de Goldman Sachs: el supuesto base está siendo superado por la realidad

La clave para entender este informe reside en compararlo con las previsiones optimistas previas de Goldman Sachs.

Segúnartículos previos de Observatorio de Wall Street, el equipo de estrategia de Goldman Sachs apostaba por el alza en medio de la volatilidad del mercado, considerando la corrección como una oportunidad de compra y uno de los pilares centrales era precisamente la expectativa optimista de "restablecimiento normal del flujo en el Estrecho de Ormuz en cuatro semanas". El estratega jefe Daan Struyven estableció la siguiente trayectoria:el flujo del estrecho manteniéndose en alrededor del 15% del nivel normal durante cinco días adicionales, recuperándose al 70% en dos semanas y alcanzando el 100% en otras dos semanas.

Basándose en ese supuesto, Goldman Sachs elevó su previsión para el precio promedio del Brent en el segundo trimestre a 76 dólares/barril, el WTI a 71 dólares/barril, y la previsión del Brent para el cuarto trimestre de 2026 de 60 a 66 dólares.

No obstante, el informe del 6 de marzo es de hecho un cuestionamiento público de Goldman Sachs a sus propios supuestos a partir de los datos más recientes:

Goldman Sachs afirma claramente quesi en los próximos días no se ve evidencia de recuperación gradual del flujo en el estrecho, se revisará rápidamente la previsión de precios del petróleo. Esto representa una advertencia al mercado: es posible que llegue en cualquier momento un informe aún más agresivo de revisión al alza.

Sin embargo, el banco también indicó en informes previos que si el plan de escolta estadounidense o los esfuerzos diplomáticos tienen éxito y el flujo se recupera rápidamente, la prima de riesgo actual desaparecerá con rapidez y el Brent podría enfrentar una caídade 12 a 15 dólares por barril.

Según el informe, actualmente ya hay 12 petroleros que han sido atacados en el Estrecho de Ormuz y aguas circundantes (del 1 al 6 de marzo), y hasta ahora no hay registros de ataques confirmados a petroleros de bandera asiática —este detalle puede ser una variable clave para el desarrollo de la situación.

~~~~~~~~~~~~~~~~~~~~~~~~

Para un análisis más detallado, incluyendo interpretaciones en tiempo real e investigaciones de primera línea, únete a【Mesa de Trading de Viento ▪ Membresía anual】

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.

You may also like

PHB fluctúa un 40.7% en 24 horas: la noticia de la exclusión en los exchanges sigue generando volatilidad extrema

WARD fluctúa un 40,5% en 24 horas: el precio sube y luego retrocede, sin un catalizador claro en las últimas 24h