Morgan Stanley: Ahora no es 2008, el "crédito privado" no es "subprime"

La ola de reembolsos de fondos se intensifica y el mercado estadounidense de crédito privado está atravesando una prueba de presión sin precedentes, pero Morgan Stanley considera que la reciente turbulencia es una reconfiguración de precios y sentimientos, no una liquidación desordenada que pueda desencadenar consecuencias sistémicas generalizadas; el entorno actual dista mucho de ser una repetición de la crisis financiera de 2008.

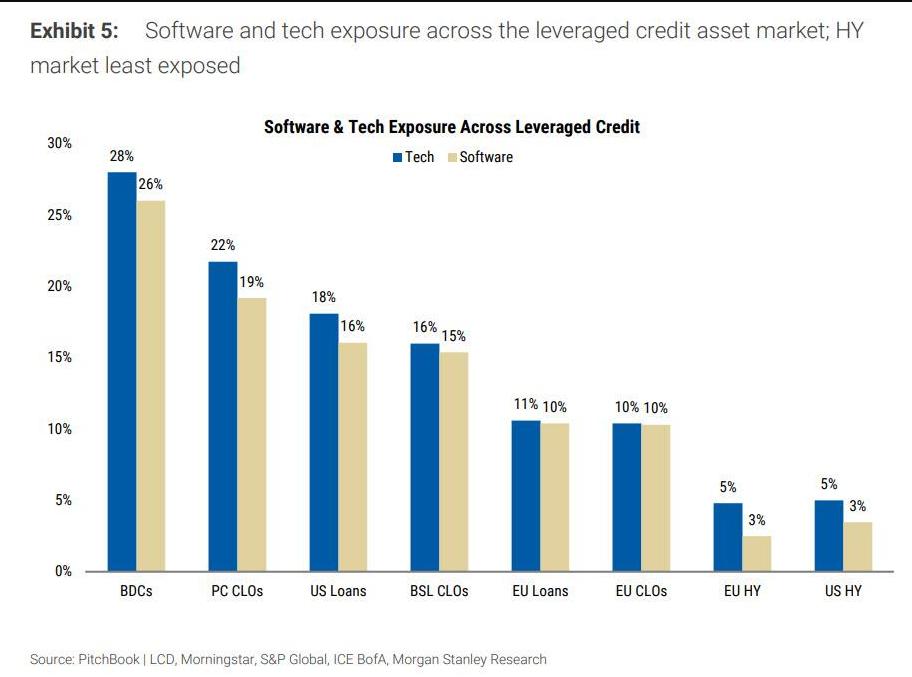

Wall Street Noticias mencionó previamente que la ansiedad en el mercado de crédito privado estadounidense está acumulándose. Las acciones de compañías de desarrollo de negocios cotizadas (BDC) han sido objeto de ventas continuas y el volumen de reembolsos en fondos privados BDC y fondos semilíquidos de crédito privado ha aumentado claramente. Los mecanismos de restricción de reembolsos de algunos fondos están siendo puestos a prueba y los puntos débiles, como la exposición al riesgo en el sector de software, están sujetos a una supervisión cada vez más estricta.

Sin embargo, Morgan Stanley enfatiza que se debe diferenciar entre riesgo crediticio puro y riesgo sistémico; los mecanismos actuales de restricción de liquidez, de hecho, bloquean la propagación del riesgo hacia el mercado crediticio más amplio.

Aunque el riesgo crediticio de prestatarios de menor tamaño y sectores específicos está en aumento, dado que el apalancamiento empresarial global no se ha expandido y las exposiciones bancarias al sector son altamente defensivas, es poco probable que la presión sobre esta clase de activos evolucione hasta convertirse en una amenaza sistémica.

El apalancamiento sistémico no se ha expandido: los indicadores clave no emiten alarma

La primera pregunta al evaluar el riesgo sistémico es: ¿ha aumentado significativamente el apalancamiento global? Según Morgan Stanley, la respuesta es no.

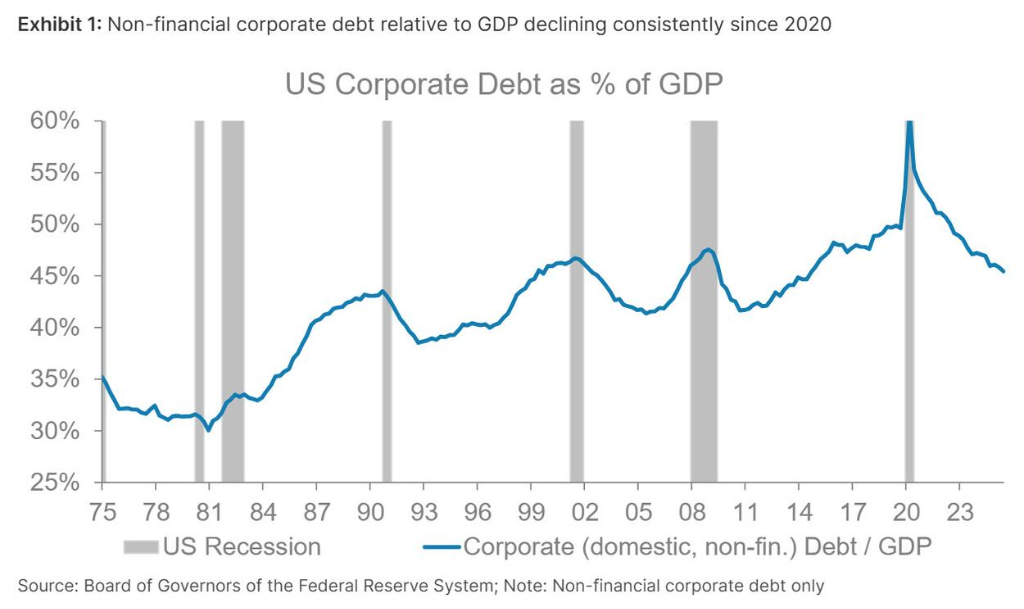

Históricamente, el aumento sostenido de la deuda corporativa en relación al PIB es una señal fiable de acumulación de presión sistémica. Pero los datos actuales no respaldan esa preocupación:

Aunque se incluya el crecimiento del crédito privado en las estadísticas, la proporción de préstamos corporativos no investment grade respecto al PIB es básicamente igual a la de hace diez años;

En los últimos años, la relación entre la deuda corporativa total y el PIB ha disminuido de hecho;

El crecimiento de los bonos de alto rendimiento y los préstamos apalancados también es claramente débil.

Según Morgan Stanley, esto demuestra que el auge del crédito privado es, en esencia, un cambio estructural en la intermediación crediticia—los bancos se retiraron de parte del mercado tras el endurecimiento regulatorio posterior a la crisis financiera, y las instituciones de préstamo no bancarias ocuparon ese vacío—más que una expansión sistémica del apalancamiento global.

Exposición bancaria al crédito privado: indirecta, prioritaria y con amplio colchón

Otra preocupación relevante del mercado es: ¿Puede la presión del crédito privado trasladarse al sistema bancario? Morgan Stanley afirma que las vías de transmisión son mucho más limitadas que antes de 2008.

Las diferencias clave son:

La ratio deuda/capital de las BDC suele no superar las dos veces; la relación de apalancamiento de los fondos de crédito privado también es conservadora y está estrictamente regulada;

Los bancos efectivamente financian instituciones de crédito privado, pero esto es “apalancamiento posterior” (back-leverage), no una exposición crediticia directa; estructuralmente existen ratios de pagos conservadores, posiciones prioritarias y estricta protección mediante garantías y convenios;

En contraste, antes de la crisis, el apalancamiento de los bancos era múltiple respecto al actual y tenían exposiciones crediticias apalancadas directamente en su balance.

Por tanto, Morgan Stanley considera que la exposición bancaria al crédito privado es indirecta, prioritaria y está adecuada y ampliamente respaldada, reduciendo significativamente la probabilidad de que la presión del crédito privado se propague al sector bancario o se convierta en un evento sistémico.

Las “puertas de reembolso” son una característica de diseño, no una falla sistémica

Recientemente, algunos gestores de crédito privado han activado restricciones de reembolso, causando pánico entre los inversores. Morgan Stanley ofrece una interpretación distinta:

Las “puertas” no son una señal de fallo estructural, sino una manifestación de que la estructura opera según su diseño—son una característica, no un defecto.

El propósito original de estas herramientas es evitar la “venta rápida” de préstamos poco líquidos durante periodos de presión. Los gestores activan las puertas no porque la cartera de inversiones se esté desplomando, sino para proteger a los inversores restantes y evitar liquidar activos a precios desfavorables.

El efecto práctico de este mecanismo es limitar la presión dentro de un vehículo único y distribuirla en un horizonte temporal más prolongado, reduciendo drásticamente el riesgo de reacciones en cadena de precios desordenados o propagación a mercados crediticios más amplios.

La misma lógica se aplica a los CLO de crédito privado (que disponen mecanismos estructurales de redirección de flujos de efectivo) y a compañías aseguradoras (protegidas por penalizaciones de rescate, facilidades de liquidez y asignaciones de activos líquidos, contando con varios colchones antes de verse forzadas a vender activos de nivel tres no líquidos).

El riesgo crediticio es real: la exposición del sector software es el principal peligro

Morgan Stanley no evita los riesgos reales que enfrenta el crédito privado:

Los prestatarios de crédito privado suelen ser de menor tamaño, con ratios de apalancamiento y cobertura que se acerca al extremo débil del espectro crediticio;

El crédito privado tiene una exposición significativa al sector software, y los riesgos disruptivos derivados de la IA no deben ignorarse; esa es una de las principales “líneas de fractura” que examina el mercado actualmente.

Vishwanath Tirupattur considera que esta clase de activos atraviesa un ciclo crediticio real, y sin duda generará ganadores y perdedores, pero las evidencias actuales no muestran que estas presiones estén evolucionando hacia una amenaza sistémica. Para los inversores, los riesgos locales del crédito privado son notables, pero los temores sobre su potencial para desencadenar riesgos sistémicos están excesivamente magnificados.

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.

You may also like

B币 fluctúa un 44% en 24 horas: cae desde el máximo de 0.4242 dólares hasta los actuales 0.30045 dólares