Bonos del Tesoro de EE. UU.: El impacto sobre la liquidez ha llegado a su fin

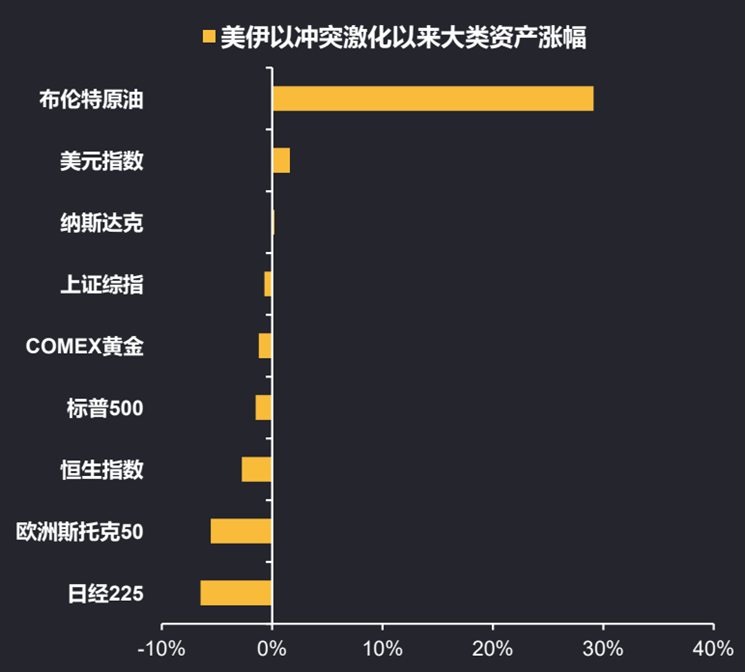

Desde marzo, los precios del petróleo han aumentado drásticamente. Además del índice del dólar que ha subido en conjunto, los mercados de valores, las tasas de cambio no estadounidenses, los bonos y los metales no ferrosos & preciosos han estado cayendo.Esto se debe en gran medida a la lógica del choque de liquidez, y actualmente hay señales que indican que una fase del choque de liquidez ha llegado a su fin.

¿Por qué ha terminado el choque de liquidez de primera fase? Se pueden observar varios puntos:

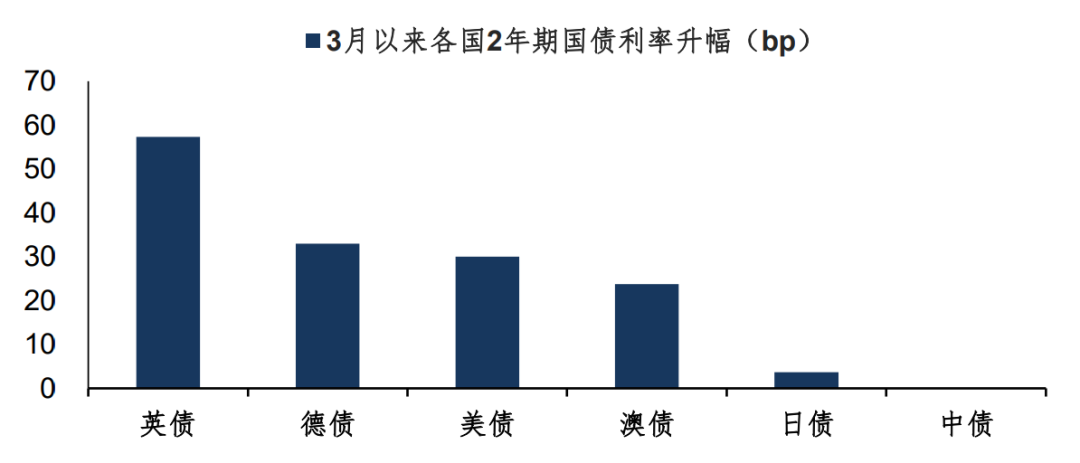

Primero, la trayectoria de las tasas de interés de los principales países ha comenzado a desvincularse de los precios del petróleo. Desde marzo, la tasa de los bonos británicos a 2 años ha subido 60 pb, y la de los bonos alemanes y estadounidenses a 2 años han subido 30 pb cada uno. Sin embargo, en los últimos días de negociación, las tasas de interés en el extranjero están mostrando señales de formación de techo, e incluso las tasas de los bonos estadounidenses a largo plazo han descendido; las tasas han comenzado a desvincularse del petróleo.Como un activo sensible a la liquidez, que las tasas de los bonos comiencen a formar techo, revela ciertos aspectos.

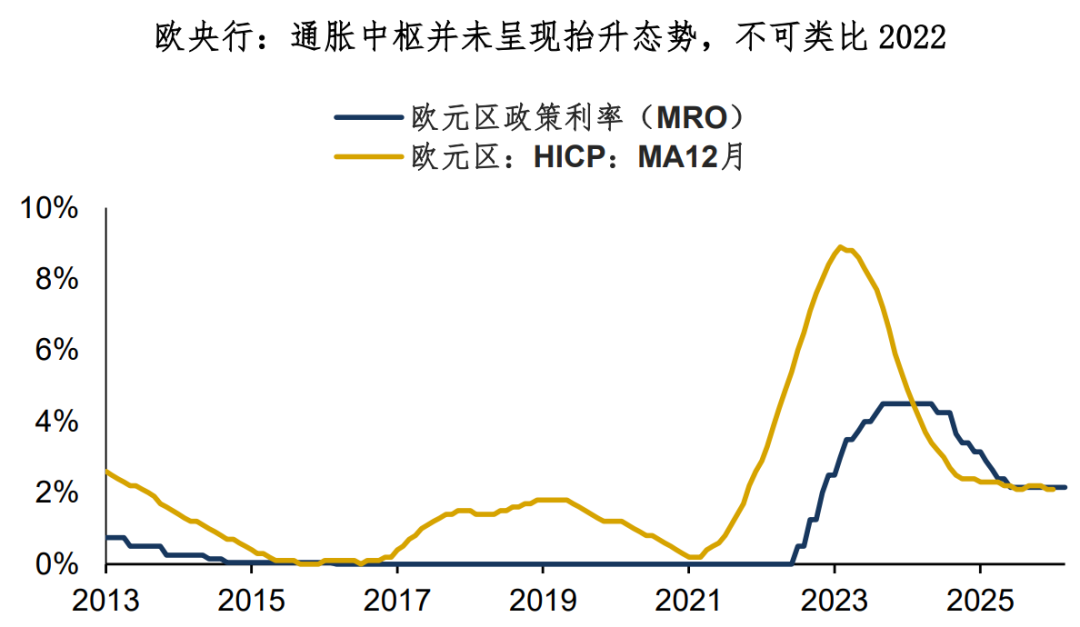

En segundo lugar, muchas curvas de tasas de interés de distintas naciones implican expectativas de alza de tasas, ¿pero realmente podrán subirlas? Actualmente los bonos británicos, europeos, australianos y japoneses presentan expectativas de aumentos de tasas, aunque con diferentes ritmos. Por ejemplo, en los bonos europeos, el mercado de swaps valora que el ECB suba la tasa 25 pb en julio con una probabilidad cercana al 100%. Pero ¿podrá el BCE realmente subir la tasa como lo planea? Según el objetivo de inflación que sigue el banco central europeo, el HICP de 12 meses no muestra una tendencia al alza, y su nivel dista mucho del de 2022.

En términos simples, la inflación impulsada por el petróleo no es endógena. A finales de marzo, la Fed, el ECB, el Banco de Japón y el Banco de Inglaterra celebrarán reuniones sobre política monetaria. ¿Qué dirán los funcionarios? Supongo que podrían transmitir mensajes como los siguientes:

1. Reconocerán que existe un riesgo claro de alza en la inflación, y que el banco central actuará decididamente cuando sea necesario;

2. Advertirán sobre el impacto negativo del sostenido alto precio de la energía sobre el crecimiento;

3. Enfatizarán que no conviene comparar la situación con la de 2022, ya que actualmente no existe un auge inflacionario impulsado por la demanda post-pandémica.

En general, la primera ola del choque de liquidez causada por el aumento del precio del petróleo —convergencia de expectativas de rebaja de tasas y aumento de expectativas de subida de tasas— podría estar llegando a su fin. El mercado comienza a reconocer que la inflación impulsada por el petróleo no es endógena, aunque falta la confirmación oficial de los bancos centrales. La forma en que los funcionarios de los bancos centrales del G7 lo comuniquen será de sumo interés.

Para las principales clases de activos, si se acepta que el choque de liquidez ha finalizado parcialmente, entonces la conclusión inevitable es la redistribución de activos. Porque el patrón de “subida del petróleo y el dólar + caída de todo lo demás” no es sostenible; en cuanto haya un alivio marginal de liquidez, los activos principales se diferenciarán y los activos con fundamentos endógenos más fuertes se estabilizarán primero.

Como el oro, como el renminbi.

Resumen de la exposición de hoy:

1. Desde el conflicto entre Estados Unidos e Irán, “subida del petróleo y el dólar + caída de todo lo demás”, esto ha sido en gran parte por la lógica del choque de liquidez. Actualmente hay indicios de que una fase del choque de liquidez ha concluido;

2. Algunos puntos de observación: primero, la dirección de las tasas de interés de los países principales ha comenzado a desvincularse del petróleo y las tasas a largo plazo forman techo; segundo, muchas curvas de tasas implican alzas, pero la inflación no es endógena y el banco central puede no cumplir con los aumentos previstos. En general, la primera ola del choque de liquidez por el aumento del petróleo —convergencia de expectativas de rebaja y aumento de subida de tasas—, quizás haya terminado;

3. Para los activos principales, si se acepta el final parcial del choque de liquidez, la conclusión inevitable es la redistribución de activos. Los activos con fundamentos más sólidos se estabilizarán primero, como el oro, como el renminbi.

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.

You may also like

PHB fluctúa un 40.7% en 24 horas: la noticia de la exclusión en los exchanges sigue generando volatilidad extrema

WARD fluctúa un 40,5% en 24 horas: el precio sube y luego retrocede, sin un catalizador claro en las últimas 24h