¡La "cuádruple hora bruja" de un récord de 5,7 billones de dólares acecha a Wall Street! Con la escalada del conflicto en Medio Oriente, una tormenta de volatilidad está a punto de desatarse.

Según información de Economía Inteligente, los operadores de acciones en Wall Street están preparados para una escala extraordinaria de vencimientos de opciones este viernes, lo que podría inyectar aún más volatilidad en un mercado de valores que ha experimentado semanas de turbulencia debido a la escalada continua de conflictos geopolíticos en Medio Oriente. Un reciente informe de Goldman Sachs revela que la correlación entre activos y la volatilidad están experimentando cambios estructurales a una velocidad sin precedentes, y que el mercado de acciones estadounidense se encuentra en un punto crítico donde coexisten los riesgos de "colapso" y "short squeeze". Esto también implica que desde que el ataque aéreo estadounidense/israelí a Irán a finales de febrero desató una nueva ola de tormentas geopolíticas en Medio Oriente, la volatilidad global en los mercados bursátiles podría volverse aún más intensa, e incluso el mercado de acciones de EE. UU. podría experimentar una volatilidad récord durante el "cuádruple hora bruja" este viernes.

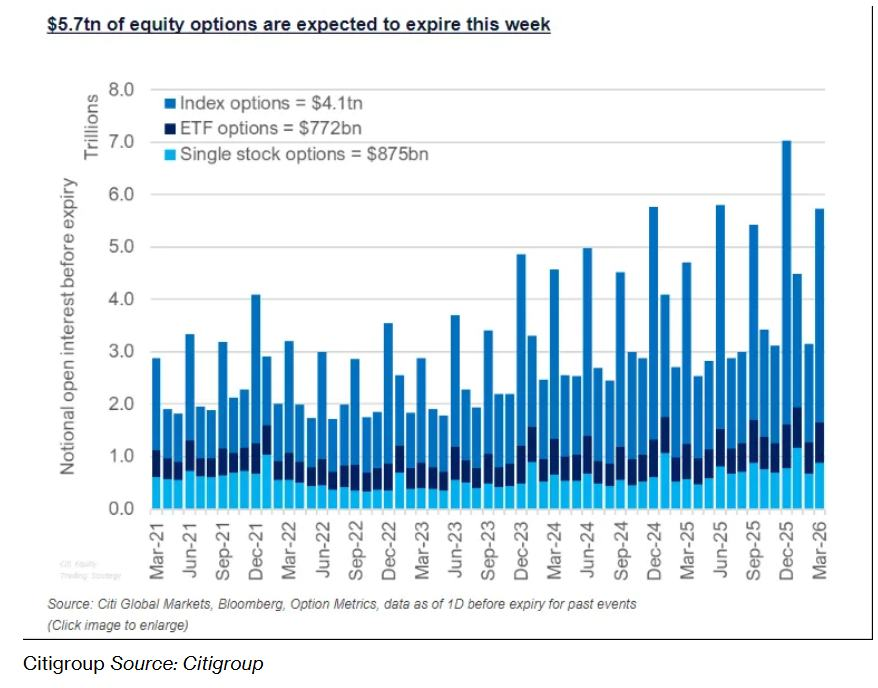

Según datos de Citigroup que se remontan a 1996, este viernes vencerán opciones con un valor nominal aproximado de 5.7 billones de dólares vinculadas a acciones estadounidenses, índices y fondos cotizados en bolsa, siendo el mayor valor de vencimientos de marzo jamás registrado, evento trimestral que los operadores han denominado tradicionalmente como "la cuádruple hora bruja", aunque actualmente el término "triple hora bruja" es más preciso. Este valor nominal incluye 4.1 billones de dólares en contratos de índices, 772 mil millones de dólares en contratos de ETF y 875 mil millones de dólares en opciones sobre acciones individuales.

La "cuádruple hora bruja" ocurre el tercer viernes de marzo, junio, septiembre y diciembre, y es conocida por provocar aumentos en el volumen de operaciones y fluctuaciones abruptas de precios de activos, usualmente acompañada por renovaciones masivas de posiciones y liquidaciones de antiguas. El volumen de transacciones en estos días tiende a dispararse, especialmente en la última hora de la sesión, ya que los operadores pueden hacer ajustes significativos en sus carteras. Sin embargo, desde que en 2020 dejó de negociarse el futuro sobre acciones individuales en el mercado estadounidense, el concepto tradicional de "cuádruple hora bruja" es más simbólico, siendo la "triple hora bruja" (vencimiento simultáneo de futuros sobre índices, opciones sobre índices y opciones sobre acciones) el evento que realmente se observa en la operativa.

Este evento obliga normalmente a los operadores a liquidar posiciones masivas, renovarlas o reequilibrarlas, y durante mucho tiempo se ha considerado como una causa de volatilidad abrupta en el precio de los activos, pues las exposiciones masivas en derivados desaparecen de repente.

En medio de la escalada de conflictos geopolíticos en Medio Oriente, Wall Street contiene el aliento ante la "cuádruple hora bruja"

Dado que los avances diplomáticos siguen siendo muy limitados, la incertidumbre en torno al desarrollo del conflicto continúa pesando fuertemente sobre los mercados financieros globales. Es probable que los mercados deban atravesar más semanas de volatilidad y turbulencia antes de volver a una etapa relativamente tranquila. Algunos operadores de opciones están apostando a que la fase de mayor turbulencia en el mercado de valores podría durar una semana o incluso un mes, esperando el encuentro formal entre los líderes de las dos mayores economías del mundo antes de que el trading retorne a su normalidad relativa.

El récord de vencimientos de este trimestre coincide con un momento particularmente tenso en el mercado, ya que el índice S&P 500 ha caído por debajo de un punto de soporte clave. Con la nueva ronda de guerra entre Estados Unidos/Israel e Irán elevando notablemente el precio del crudo y generando preocupaciones de que el mundo enfrente otra serie de inflación e incluso "estanflación", las apuestas de los inversores a una bajada de tipos por parte de la Reserva Federal están disminuyendo rápidamente. El jueves, los enfrentamientos militares hostiles continuaban y los ataques a instalaciones energéticas en el Golfo Pérsico aumentaban tanto en frecuencia como en escala.

A pesar de que el S&P 500 sólo se encuentra aproximadamente un 6% por debajo del pico récord alcanzado en enero, el indicador clave de volatilidad esperada, el Índice de Volatilidad de la Bolsa de Opciones de Chicago (VIX), sigue marcadamente por encima del promedio de los últimos seis meses, lo que revela la persistente tensión, ansiedad y actitud de venta por pánico entre los inversores.

En las últimas semanas, la actividad en el mercado de opciones ha aumentado notablemente, sobre todo en contratos relacionados con índices y ETF. Según las estadísticas recopiladas por Vishal Vivek, jefe de estrategia de trading de acciones y derivados de Citi, ambos tipos de contratos registraron volúmenes históricos de negociación en marzo, aproximadamente un 9% por encima del promedio desde principios de año.

En contraste, el volumen de opciones sobre acciones individuales es alrededor de un 3% inferior a ese promedio, tendencia que se debe en parte a la disminución de participación minorista y al auge de preocupaciones sobre riesgos geopolíticos entre los pequeños inversores.

El tamaño de vencimiento de esta semana resulta particularmente destacado respecto al resto del mercado bursátil estadounidense fuera del S&P 500. Calculado sobre el valor de mercado del índice Russell 3000, representa el 8,4% del valor total, elevándose por encima de la tendencia histórica y amplificando el impacto potencial de los flujos impulsados por posiciones.

Según datos de Citi, acciones como Regeneron Pharmaceuticals Inc y T. Rowe Price Group Inc son vistas como más propensas a registrar volatilidad extrema intradiaria debido a la gran cantidad de opciones abiertas próximas al precio actual de sus acciones que vencen ese día.

Zona crítica con riesgos de “colapso” y “short squeeze” coexistentes

Según estadísticas del Prime Book de Goldman Sachs, las posiciones en el mercado estadounidense son actualmente muy vulnerables; cualquier caída se amplifica, y las subidas también se ven potenciadas cuando los cortos se cubren. Las altas posiciones cortas y la estructura de short gamma no desaparecerán fácilmente en pocos días, así que, sumando el evento de vencimiento de opciones de 5,7 billones de dólares de la "cuádruple hora bruja" de marzo, este viernes existe una marcada fragilidad bidireccional: “malas noticias desencadenan caídas, buenas noticias desencadenan short squeezes”, y esto podría amplificarse aún más por la magnitud de los vencimientos.

La presión mecánica de venta impulsada por CTA y estrategias de seguimiento de tendencias aún no se ha disipado, y en una semana o un mes hay potencial para ventas de acciones por cerca de cien mil millones de dólares, siendo el mercado estadounidense el más afectado por el debilitamiento de las señales de tendencia; al mismo tiempo, las condiciones financieras globales se endurecieron drásticamente en poco tiempo: el alza del precio del petróleo, datos débiles de empleo, tensiones en segmentos del mercado de crédito y caída de las acciones provocan una resonancia negativa, y el mercado pasa de “valoraciones altas pero sostenibles” a una situación “más vulnerable y fácil de impactar”.

En la actualidad, los fondos de cobertura y los inversores institucionales mantienen posiciones extremas en ciertos títulos, pero amplían considerablemente posiciones cortas usando ETF y futuros sobre índices, elevando la exposición corta en el mercado estadounidense al nivel más alto desde septiembre de 2022; esta estructura de posiciones anómala significa que, si la situación geopolítica sigue deteriorándose, el mercado es más propenso a desequilibrios hacia abajo, pero si surge un importante catalizador positivo, también podría desatar una “reacción extrema al alza”.

La guerra de Irán y la subida del precio del petróleo están provocando que los fondos institucionales retiren capital de activos de riesgo estadounidenses de manera casi "sin precedentes". Los datos de Goldman Sachs muestran que, en la semana del 3 al 10 de marzo, las gestoras de activos globales vendieron netamente 36.200 millones de dólares en futuros sobre el S&P 500, marcando el mayor descenso semanal en más de una década; simultáneamente, las posiciones cortas en ETF estadounidenses registraron aumentos récord, y la exposición corta de productos macro subió al nivel más alto en casi tres años. Todo esto indica que el mercado está ejecutando una reducción sistemática de riesgos, no sólo una rotación defensiva convencional, sumando liquidación de futuros y posiciones cortas en ETF en una operación conjunta, reflejando una extrema cautela institucional ante choques geopolíticos, la reinflación de precios del petróleo y la fragilidad del mercado de acciones.

El mercado se encuentra en un punto crítico donde coexisten los riesgos de "colapso" y "short squeeze": por un lado, si la situación en Irán no se relaja en las próximas dos semanas, las posiciones extremas y la persistente tensión podrían empujar a los índices a caer aún más; por otro lado, dado que las posiciones netas largas institucionales no han sido completamente liquidadas y ya existen posiciones cortas masivas acumuladas, cualquier señal de alivio podría desencadenar rápidamente un fuerte rebote por coberturas cortas. En otras palabras, el mayor peligro del mercado estadounidense no reside en una dirección clara, sino en la extremización de las posiciones antes de que haya una definición concreta; el factor crucial para el rumbo posterior sigue siendo si la crisis en Medio Oriente puede encontrar una resolución sustantiva en el corto plazo.

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.

You may also like

MAPO fluctúa un 111,9% en 24 horas: precio extremadamente volátil, sin un único factor claro que lo impulse

ROLL fluctúa un 86% en 24 horas: el aumento especulativo de la liquidez impulsa el movimiento