Mapeando la volatilidad a través del tiempo: Mapas de calor de volatilidad implícita

Los mercados de opciones codifican información sobre cómo los participantes esperan que se muevan los precios. Con el lanzamiento de nuestras métricas IV interpoladas a principios de este año, los usuarios obtuvieron acceso a una superficie de volatilidad limpia y estructurada a través de deltas y vencimientos.

Ahora, estamos ampliando esa base con un nuevo conjunto de métricas que rastrean y visualizan cómo evoluciona la volatilidad implícita en el tiempo: el IV Moneyness Heatmap y el IV Delta Heatmap.

Estas métricas permiten observar cómo el mercado valora el movimiento esperado a través de strikes y vencimientos; no solo en un momento puntual, sino a lo largo de semanas, meses y años.

Explora las métricas en vivo en Glassnode Studio. Ahora disponible para usuarios del plan Professional en todos los principales mercados líquidos, con resoluciones de 10 minutos, por hora y por día.

De instantáneas a regímenes

Una sola curva IV brinda información sobre cómo el mercado está valorando el riesgo en este momento. Pero dado que los mercados son dinámicos, una visión puntual pierde contexto: ¿La volatilidad estaba aumentando o disminuyendo hasta ese punto? ¿El sesgo ha estado cambiando gradualmente o de repente?

El IV Heatmap captura estas dinámicas al graficar la volatilidad implícita a través de strikes a lo largo del tiempo. En lugar de una sola curva, proporciona un mapa continuo que revela regímenes de volatilidad: períodos prolongados de calma, episodios de estrés y las transiciones entre ellos.

Esto permite observar cómo el mercado valoró la acumulación previa a un movimiento importante, cuán rápido desapareció el miedo después de una caída, o si la demanda elevada de puts persistió durante días o semanas. Patrones que quedan ocultos en una visión puntual.

El IV Moneyness Heatmap

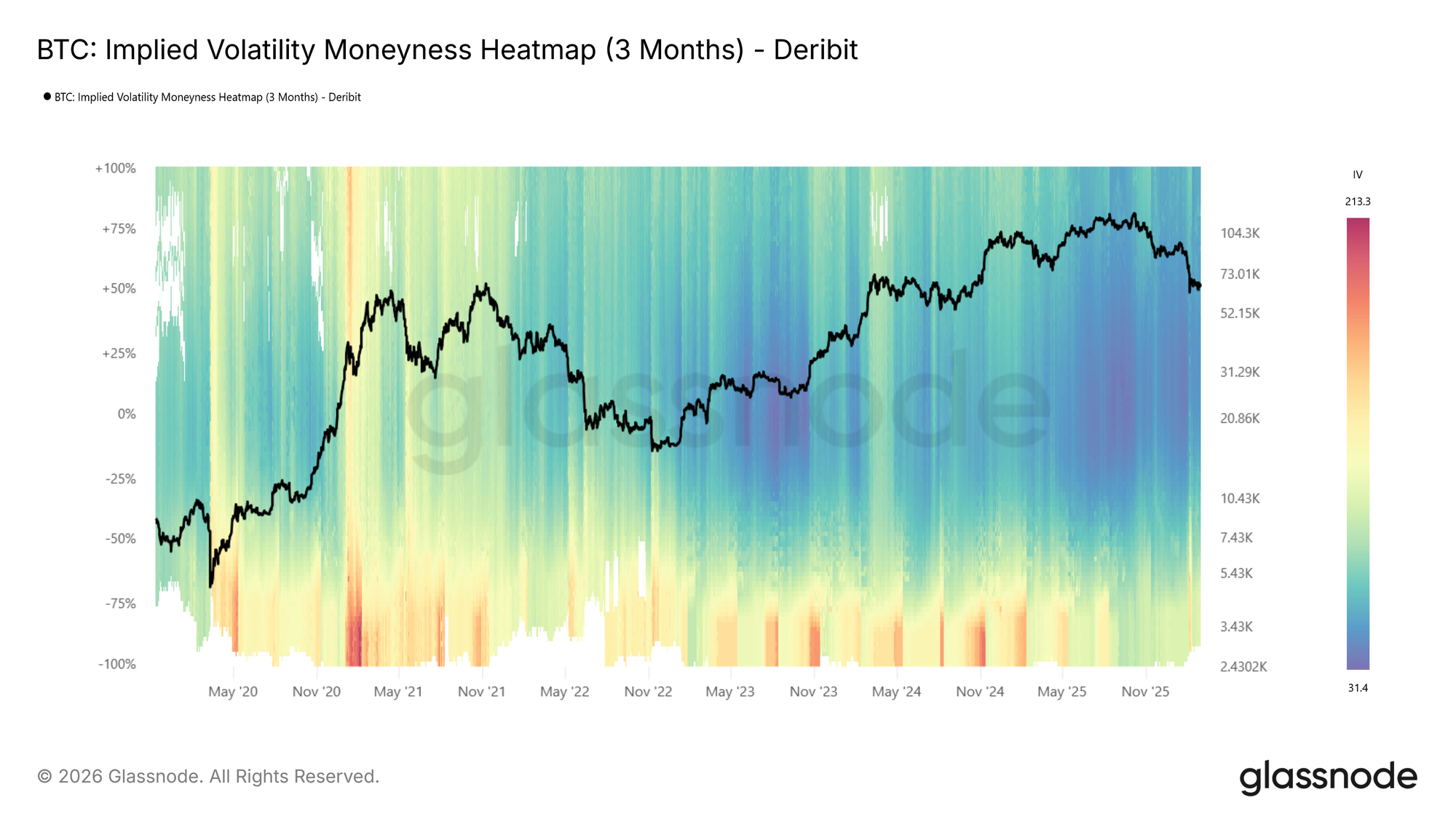

El moneyness heatmap grafica la volatilidad implícita como función de la distancia respecto al precio spot (% desde el spot) en el tiempo. El moneyness varía de -100% a +100%, con las puts por debajo de la línea central (moneyness negativo) y las calls por encima (moneyness positivo). El nivel at-the-money corre horizontalmente por el medio. Los colores más cálidos (rojo a rojo oscuro) indican IV más alta, mientras que los colores fríos (azul a azul oscuro) señalan IV más baja.

La IV se toma en cada vencimiento objetivo y se interpola a través del moneyness para producir una superficie continua y suave. La métrica está disponible en cuatro vencimientos estandarizados (1 semana, 1 mes, 3 meses y 6 meses) con ventanas de análisis desde 1 mes hasta toda la historia disponible.

Mirando el BTC moneyness heatmap (tenor de 3 meses), los regímenes de volatilidad se aprecian claramente: IV elevada en 2021, retorno a alta volatilidad en primavera de 2024 y nuevamente cerca del cambio de 2025, seguido de una compresión abrupta hacia un entorno de volatilidad muy baja (azul oscuro).

Cómo leerlo:

- Azul oscuro en ambos lados indica un régimen de baja volatilidad, donde el mercado espera poca movilidad.

- Bandas rojas en el lado put (por debajo del centro) muestran demanda elevada de protección a la baja.

- Asimetría entre los lados put y call refleja el sesgo direccional, mostrando cuánto más está dispuesto el mercado a pagar por protección frente a exposición alcista.

- Cambios verticales de color, o cambios bruscos de intensidad en todos los niveles de moneyness, marcan transiciones de régimen.

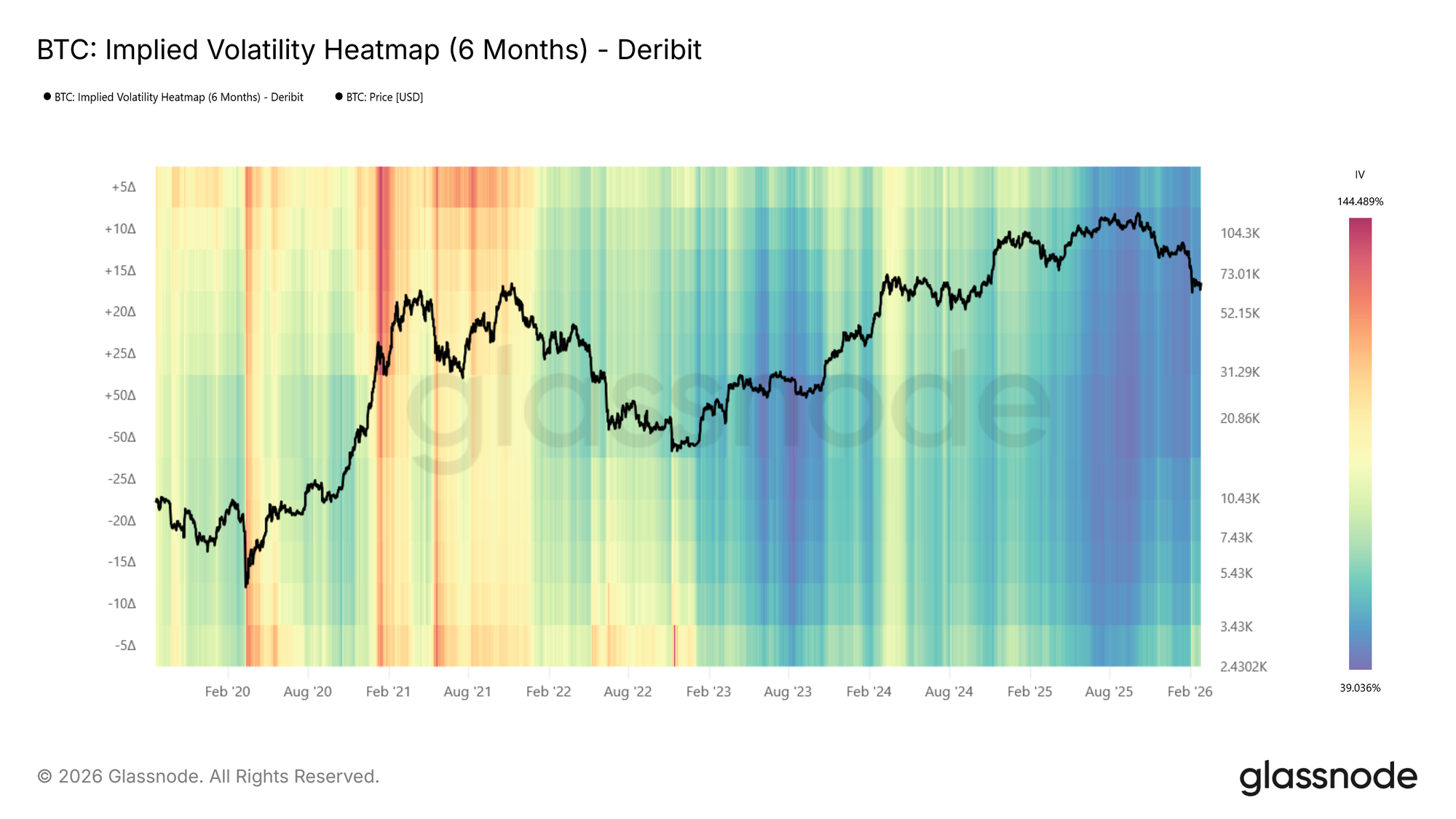

El IV Delta Heatmap

El moneyness heatmap muestra IV a distancias fijas del spot, una manera natural e intuitiva de ver la superficie. La misma información puede expresarse en términos de delta, que normaliza cada strike por su probabilidad de expirar in the money. El IV Delta Heatmap utiliza esta representación, basado en las métricas IV interpoladas descritas en este artículo de lanzamiento. Los deltas varían de puts 5D a 50D (at-the-money) hasta calls 5D, a través de los mismos vencimientos y ventanas de análisis.

Al examinar el BTC delta heatmap (tenor de 6 meses), emerge una característica notable: durante el bull run de 2021, la IV del lado call (por encima del centro, especialmente la zona 5D call) estuvo significativamente elevada frente a la IV del lado put. El mercado estaba valorando grandes movimientos alcistas, reflejando el impulso eufórico de ese periodo. Esta dominancia del lado call es un patrón que suele aparecer en rallies fuertes y se aprecia claramente en la representación delta.

Cómo leer el Heatmap: Patrones e Implicaciones

A continuación identificamos algunos de los principales patrones observables en los heatmaps, describimos cómo se presentan y delineamos su relevancia práctica.

IV elevada en el lado put: Cobertura de riesgo en acción

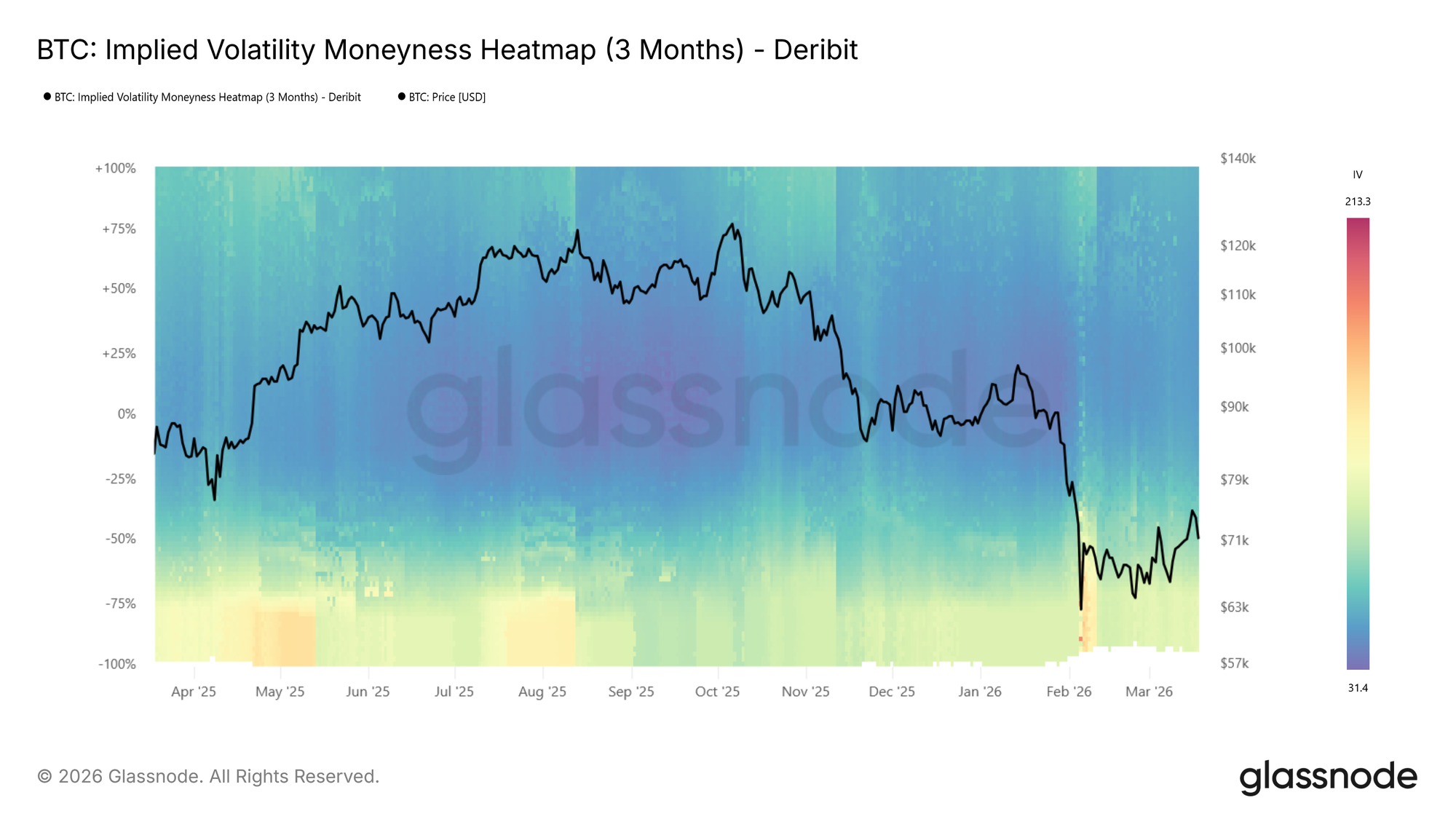

Durante la caída reciente a $60k, las IVs del lado put se dispararon, mostrado por la transición a colores cálidos en el lado put, mientras el precio bajaba en el BTC moneyness heatmap (tenor de 3 meses) anterior.

Durante caídas bruscas, la actividad de cobertura de riesgo aumenta. La demanda de puts sube debido a que los participantes buscan protección a la baja, elevando la volatilidad implícita en ese lado. En el heatmap, esto aparece como una banda cálida bajo la línea central donde antes predominaban colores neutros, intensificándose hacia rojo oscuro a medida que el precio baja más.

Esto también se refleja en una mayor dispersión esperada de precios. IV más alta en una gama amplia de strikes señala una creciente incertidumbre sobre dónde se asentará el precio.

📈 Implicaciones para el trading: IV elevada en el lado put durante caídas confirma demanda activa de cobertura. Si la banda roja persiste, el mercado sigue valorando el riesgo. Si desaparece rápido, el temor puede estar retrocediendo.

Revalorización del riesgo de cola: Cuando los strikes extremos se encienden

A veces, la señal más relevante no está donde la IV ya está elevada, sino donde no estaba y de repente aparece. Durante mercados tranquilos, los strikes OTM profundos suelen mostrar IV muy baja, pues pocos participantes los consideran para cobertura o valoración. Cuando esto cambia y las regiones oscuras del heatmap comienzan a iluminarse, el mercado está revalorizando el riesgo de cola.

Esto se diferencia de un aumento general de la volatilidad. Un incremento amplio eleva toda la superficie. La revalorización de cola, en contraste, aparece como una banda cálida ampliándose verticalmente hacia niveles de moneyness previamente ignorados. Los participantes empiezan a considerar escenarios antes considerados demasiado improbables para cubrirse.

📈 Implicaciones para el trading: Observa los bordes del heatmap. Si los colores cálidos avanzan hacia niveles OTM profundos que antes eran azul oscuro, el mercado está asignando probabilidad significativa a movimientos grandes. En el lado put, esto suele acompañar estrés severo por cobertura ante caídas pronunciadas. En el lado call, puede surgir en rallies eufóricos donde se empiezan a valorar grandes movimientos alcistas.

Regímenes de baja volatilidad: Protección barata, costosa más tarde

Períodos prolongados de IV contenida se ven como azul oscuro a lo largo del heatmap. Estos regímenes suelen corresponder a fases de consolidación, donde el mercado espera escaso movimiento en cualquier dirección.

📈 Implicaciones para el trading: Crucialmente, IV baja significa primas de opción comprimidas. Para quienes buscan cobertura, esto supone una oportunidad: la protección a la baja vía puts es relativamente barata, haciendo atractivo asegurar las carteras. Para traders direccionales, comprar opciones (calls o puts) en un entorno de baja volatilidad es una apuesta pura a la volatilidad: si la IV se expande, la posición se beneficia sin importar el sentido.

Sin embargo, la compresión prolongada suele preceder una expansión de volatilidad. Aquí conviene estar atento a los primeros signos de cambio de color de azul oscuro a rojo como advertencia temprana.

Regímenes de alta volatilidad: Generación de ingresos

Lo contrario también aplica. Cuando el heatmap está dominado por colores cálidos a través de muchos strikes, las primas de opción son elevadas. Esto crea oportunidades para estrategias orientadas a ingresos: vender opciones (calls cubiertos, puts asegurados en efectivo) captura primas jugosas y se beneficia del eventual retorno de la volatilidad a niveles más bajos.

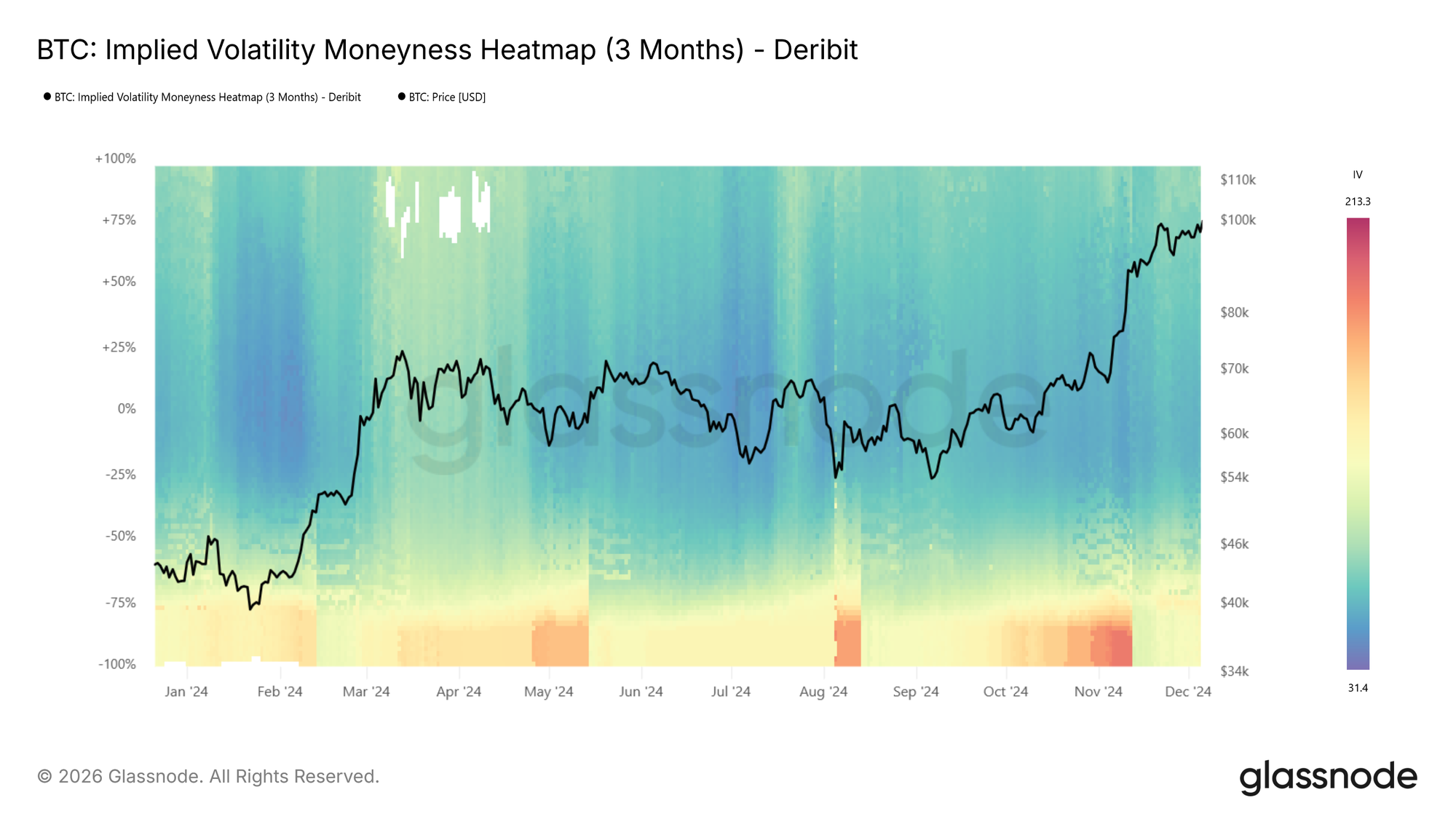

En el BTC moneyness heatmap (tenor de 3 meses) a continuación, vemos un ejemplo de transición de caliente (rojo) a frío (azul), por ejemplo, el máximo local en primavera de 2024 seguido de compresión en la IV.

Transiciones de régimen

Las señales más accionables suelen surgir en puntos de transición: cuando el heatmap pasa de azul a rojo (o viceversa) a través de varios niveles de moneyness a la vez. A diferencia de un pico transitorio que desaparece en uno o dos días, la transición de régimen es un cambio sostenido en el nivel base de volatilidad esperada.

📈 Implicaciones para el trading: Los cambios de régimen justifican revisar tamaño de posición, ratios de cobertura y elección de estrategia. Una transición de baja a alta volatilidad puede favorecer posiciones momentum y long-volatility, mientras que la inversa puede favorecer estrategias de reversión y venta de primas.

Referencia rápida de regímenes de volatilidad

Qué observar:

- Cambios de intensidad de color: Variaciones en el nivel general de volatilidad esperada

- Asimetría put/call: Sentimiento de riesgo direccional. ¿Está el mercado más preocupado por la baja o la subida?

- Divergencia en la estructura temporal: Compara el heatmap de 1 semana con el de 3 meses. Si la IV a corto plazo se dispara y la IV a largo plazo permanece plana, el mercado ve el estrés como temporal

- Ancho de regiones elevadas: Una banda roja estrecha en niveles específicos de moneyness indica cobertura dirigida; rojo amplio indica incertidumbre generalizada

Conclusión

El IV Moneyness Heatmap y el IV Delta Heatmap aportan una dimensión temporal al análisis de volatilidad. En vez de preguntar “¿cómo luce la superficie de volatilidad ahora?”, ahora se puede preguntar “¿cómo ha cambiado y en qué régimen estamos?”

Ya sea que seas un trader discrecional identificando regímenes de volatilidad, o un fondo sistemático rastreando transiciones de régimen vol a través de nuestra API, estos heatmaps proporcionan una visión estructurada y visual de cómo el mercado de opciones valora el riesgo en el tiempo.

Si quieres saber más sobre nuestros datos de opciones y oferta de métricas, o acceder a estas métricas, contacta a nuestro equipo especializado hoy mismo.

- Para métricas on-chain, dashboards y s, visita Glassnode Studio

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.

You may also like

ESPORTS fluctúa un 40,1% en 24 horas: la proximidad del desbloqueo de tokens provoca fuertes oscilaciones de precios

SpaceX está a punto de publicar su prospecto: estos son los cinco puntos clave

Trending news

MoreAtento al punto de inflexión del mercado de bonos, el mercado del oro se está gestando silenciosamente.

¡Noticia de último momento! SpaceX presentará mañana su solicitud de IPO, llegando a una financiación de 80 mil millones y una valoración de 2 billones, ¿las acciones relacionadas con el concepto espacial están a punto de despegar? [Acciones gratis cada semana, sin comisión]