Informe diario de Bitget UEX|EE.UU. renuncia a bombardear instalaciones energéticas iraníes; se reanuda el transporte de crudo en el Estrecho de Ormuz; se espera un aumento de precios de chips de almacenamiento por desequilibrio entre oferta y demanda (24 de marzo de 2026)

Bitget2026/03/24 01:31

Bitget2026/03/24 01:31

I. Titulares de actualidad

Dinámica de la Reserva Federal

La miembro del consejo de la Fed, Miran, mantiene la previsión base de cuatro recortes de tasas este año

- Miran señaló que la volatilidad a corto plazo del precio del petróleo causada por los conflictos en Oriente Medio no es suficiente para modificar el camino de los cuatro recortes previstos este año; la semana pasada votó en contra para apoyar un recorte inmediato de 25 puntos básicos.

- Goolsbee complementó que el nuevo choque inflacionario generado por la situación en Oriente Medio ha agravado la coyuntura; el mercado laboral está cerca del pleno empleo pero la inflación sigue muy por encima del objetivo del 2%.

- Impacto en el mercado: la expectativa de recortes de tasas podría ajustarse a corto plazo, pero la trayectoria base no se altera; si los precios del petróleo se mantienen elevados, será prioritario el riesgo de inflación; los rendimientos del mercado de bonos podrían verse afectados.

Materias primas internacionales

Restablecimiento del transporte de crudo por el Estrecho de Ormuz, baja probabilidad de liberación de la SPR

- El primer superpetrolero cargado con 2 millones de barriles de crudo iraquí cruzó el estrecho exitosamente, siendo el primer caso exitoso tras el conflicto.

- La secretaria de energía de EE.UU., Wright, indicó que es posible liberar nuevamente reservas estratégicas de petróleo, aunque la probabilidad es baja; actualmente se han activado entregas diarias de 1 a 1.5 millones de barriles, con potencial de elevarse a 3 millones.

- Impacto en el mercado: las preocupaciones de suministro se aligeran a corto plazo, los precios del petróleo permanecen altos pero no desencadenan destrucción de demanda, los consumidores enfrentarán presión elevada durante varias semanas, el alivio del riesgo geopolítico será favorable para activos de riesgo.

Política macroeconómica

Las negociaciones entre EE.UU. e Irán muestran una situación "Rashōmon", la Casa Blanca se muestra cautelosa

- Trump declara que Irán "realmente quiere llegar a un acuerdo", que ambas partes pueden cerrar trato en cinco días o menos; los puntos esenciales ya están definidos.

- La secretaria de prensa de la Casa Blanca, Levitt, enfatiza que la situación está cambiando y no confirmará si habrá negociaciones esta semana a través de la prensa; también se reporta que EE.UU. considera negociar con el presidente del parlamento iraní, aunque Irán lo niega.

- Impacto en el mercado: la expectativa optimista impulsa el apetito por riesgo y el mercado de acciones repunta, aunque la permanencia dependerá del progreso real; podría generar volatilidad a corto plazo.

II. Resumen del mercado

Desempeño de materias primas & divisas

- Oro al contado: ayer tuvo una fuerte corrección hasta 4098.75 USD y hoy se estabilizó y rebotó ligeramente a 4369 USD, caída del 0.79% en 24H. Con la recuperación del apetito por riesgo y la resonancia de la volatilidad del petróleo, supera las ventas por pánico; muestra señales de formación de suelo a corto plazo, pero aún está restringido por el dólar y expectativas de inflación.

- Plata al contado: ayer se debilitó siguiendo el oro, cayó a 60.99 USD y rebotó a 67.93 USD, bajó 1.54% en 24H; la relación oro/plata se redujo a casi 61:1. Con demanda industrial y su condición de refugio, muestra mayor resiliencia; el atributo de metal industrial favorece que su elasticidad de rebote supere la del oro.

- WTI petróleo: ayer cayó más del 9%, y hoy aparece un rebote técnico a 90.47 USD, subiendo aproximadamente 2.4% en 24H. Tras absorber las noticias de alivio geopolítico, el rebote por sobreventa es temporal, pero la recuperación del suministro y la incertidumbre de demanda mantienen fuerte presión alcista; los factores se orientan hacia datos de inventarios y el tránsito real por el Estrecho de Ormuz.

- Brent petróleo: ayer corrigiendo desde máximos 10%, hoy detiene la caída y repunta a 97.76 USD, aumentando 1.79% en 24H. Oscila en niveles altos, el suministro se recupera pero el riesgo geopolítico aún no se disipa totalmente; signo evidente de formación de techo en la zona 100-102. Los motores siguen centrados en la dinámica de la situación en Oriente Medio.

- Índice dólar: hoy repunta ligeramente a 99.359, subiendo 0.23% en 24H. Ayer tocó el mínimo de 99.09-99.17 y rebotó, durante el precalentamiento de activos de riesgo soporta presión; sin embargo, las expectativas de inflación y la incertidumbre de la trayectoria de la Fed proveen soporte, estabilizándose sobre el nivel 99 a corto plazo.

Desempeño de criptomonedas

- BTC: aumento del 4.3% en 24H hasta 70,600 USD; la suavización del riesgo geopolítico sumado al repunte del apetito por riesgo de las acciones estadounidenses impulsa un fuerte rebote, repuntando rápidamente desde el mínimo previo de 67,600 USD y escapando de la fase de consolidación para una tendencia de ataque a corto plazo; atención a la resistencia 71,000–72,000 USD.

- ETH: subida del 4.7% en 24H hasta 2,140 USD; sigue el rebote del mercado pero con menor elasticidad, enfoque en el nivel de ruptura de 2,200 USD a corto plazo.

- Capitalización total del mercado de criptomonedas: aumento del 3.6% en 24H hasta aproximadamente 2.5 billones de USD; dominancia de BTC oscila en 58.4–58.6% (leve fluctuación o incremento); el retorno del apetito por riesgo impulsa todo el sector, con altcoins acompañando el movimiento aunque BTC sigue dominando globalmente; el incremento del volumen refleja el regreso de capital.

- Situación de liquidaciones de mercado: la liquidación total en 24H suma unos 661 millones de USD; liquidaciones largas por 291 millones, cortas por 371 millones; tras el squeeze de cortos el día anterior, hoy coexisten las liquidaciones por toma de ganancias y retrocesos largos, el aumento del volumen refleja la actividad de apalancamiento.

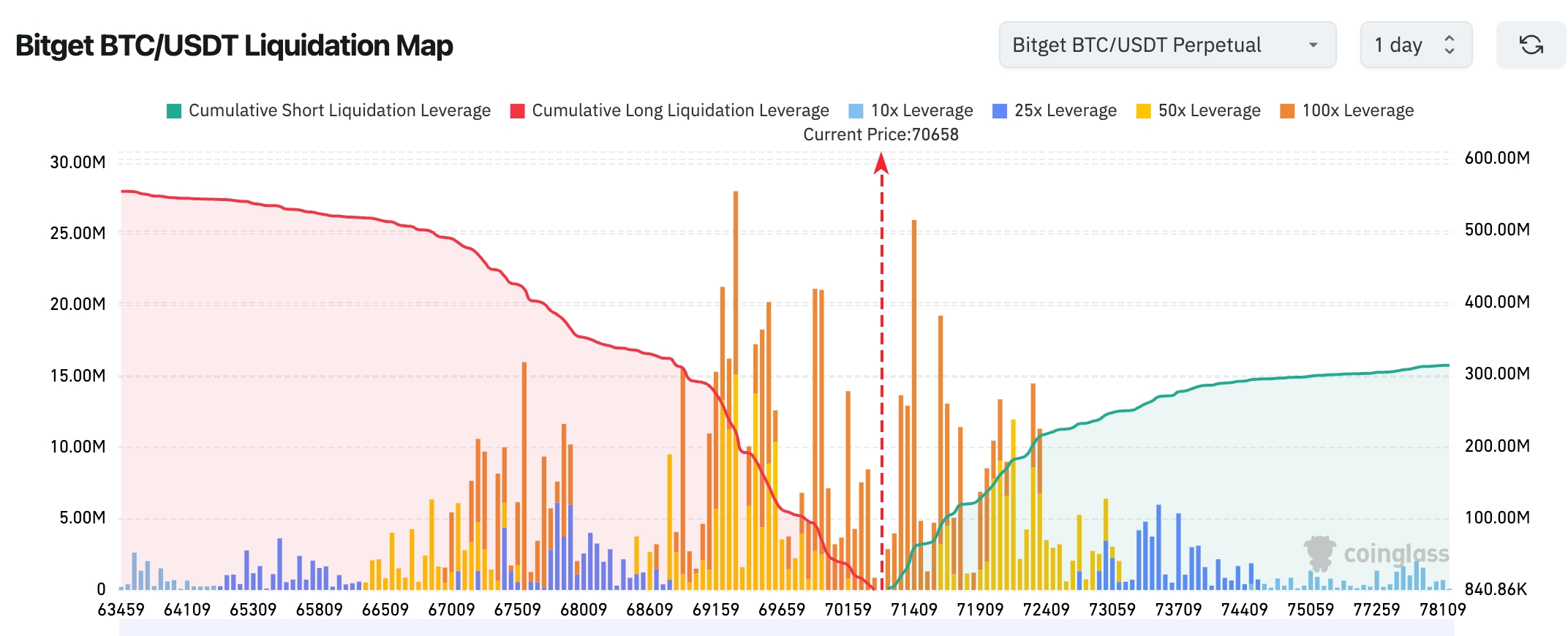

- Mapa de liquidación Bitget BTC/USDT: precio actual cerca de 70,658, la zona de liquidación de largos por debajo ya ha sido absorbida casi por completo, mientras la zona de 71,500–74,000 concentra mucho más apalancamiento de cortos. Esto indica que el mercado es vulnerable a un "short squeeze" ascendente en el corto plazo; la distribución general muestra mayor presión de cortos arriba que de largos abajo, si el precio sigue oscilando es más probable que se testee primero la zona de alta liquidez superior. Según la curva acumulada, el apalancamiento total de cortos supera claramente al de largos, la estructura es ligeramente alcista (tendencia a short squeeze), pero en la zona cerca de 72,000 hay concentración de alto apalancamiento, la volatilidad a corto plazo podría aumentar.

- Flujos netos de ETF spot: el ETF spot de BTC tuvo entrada neta de 640 millones de USD ayer; el ETF spot de ETH tuvo entrada neta de -160 millones de USD ayer.

- Flujos spot de BTC: ayer entraron 3.18 mil millones de USD, salieron 3.054 mil millones de USD, el flujo neto fue de 126 millones de USD.

Desempeño de índices bursátiles de EE.UU.

- Dow Jones: sube 1.38% y cierra en 46,208.47 puntos; segunda jornada consecutiva de rebote.

- S&P 500: sube 1.15% y cierra en 6,581 puntos, impulso por squeeze corto.

- Nasdaq: sube 1.38% y termina en 21,946.76 puntos; el repunte lo lideran los sectores tecnológico y de IA.

Dinámica de las empresas tecnológicas

- Nvidia (NVDA): subió un 1.7% a 177.66 USD (alta volatilidad intradía). Factores de subida/bajada: la relajación geopolítica mejora el apetito de riesgo, la demanda de infraestructura de IA sigue fuerte (perspectivas optimistas con la serie Blackwell), aunque hay que estar atentos a que la debilidad de indicadores de ciclo pueda provocar falsos quiebres. El rebote a corto plazo es impulsado por el sentir macroeconómico, no por eventos corporativos.

- Apple (AAPL): subió 1.41% a 251.49 USD. Factores de subida/bajada: WWDC 2026 confirmado (8–12 de junio) con avance mayor en IA anunciado, despertando optimismo sobre integración de IA en el ecosistema de iOS y un ciclo de upgrade; también se beneficia de tasa de actualización récord en iPhone y una fuerte tendencia de cambio de ecosistema. Morgan Stanley y otros prevén que Apple podría ser la única marca de smartphones con crecimiento de participación en 2026. La relajación geopolítica amplifica el catalizador positivo.

- Google-A (GOOGL): subió un 0.35% a 302.65 USD. Factores de subida/bajada: sigue la recuperación sectorial tech, el avance de Gemini y el crecimiento de servicios de IA en la nube ofrecen soporte, aunque el incremento es moderado y responde más al sentimiento macroeconómico que a eventos propios; en la competencia de IA la flexibilidad de su nube sigue siendo valorada.

- Microsoft (MSFT): subió 0.3% a 383.5 USD. Factores de subida/bajada: firme demanda de Azure y servicios de IA (adopción empresarial sostenida), pero la volatilidad diaria depende del sentimiento del mercado; como exponente del "impuesto software IA", su poder de fijación de precios es reconocido a largo plazo; el repunte a corto plazo es por squeeze colectivo en tech y menor riesgo geopolítico.

- Amazon (AMZN): subió 2.32% a 210.14 USD. Factores de subida/bajada: aceleración del gasto en IA en AWS (capex de hyperscaler aumentando), sumado a resiliencia en ingresos de ecommerce y publicidad; bajo el tema infraestructura IA, Amazon se beneficia como "nube + IA", el repunte lidera por el precio sobre el renovado crecimiento de AWS.

- TSMC (TSM): subió 2.8% a 338.45 USD. Factores de subida/bajada: fuerte demanda de proceso avanzado (chips HBM4 y otros de IA), como fundidor clave para NVDA y AVGO, se beneficia de la ola de construcción de fábricas IA; analistas prevén que el crecimiento de ingresos entre 2026-2028 será superior al de Amazon, menor riesgo de cadena de suministros semiconductores impulsa la recuperación de valoraciones bajo relajación geopolítica.

- Meta (META): subió 1.75% a 604.47 USD. Factores de subida/bajada: avance en aplicaciones IA (mejoras en publicidad y eficiencia de metaverso), la estrategia de redistribución de recursos recibe el aval de Goldman Sachs (de baja eficiencia a IA de alto valor); el repunte amplificado por el apetito macro, aunque la clave está en la continuidad de la narrativa IA y expectativas de revisión al alza del EPS.

- Broadcom (AVGO): subió 4.1% alrededor de 323.84 USD. Factores de subida/bajada: explosión de demanda de chips IA personalizados y conectividad de red (upgrade en infraestructura óptica de IA), beneficiado por el crecimiento de pedidos hyperscaler; el mercado lo ve como el peaje más estable en el ciclo IA, el repunte refleja expectativas de incremento de contenido y apalancamiento de márgenes.

La postura optimista respecto al acuerdo EE.UU.-Irán reduce significativamente la prima de riesgo geopolítico y fomenta un rebote integral en activos de riesgo junto a squeeze corto; la inversión en infraestructura IA (chips, nube, conectividad) sigue siendo el eje del sector, la demanda inesperada en almacenamiento, óptica y procesos avanzados refuerza la resiliencia de semiconductores y gigantes cloud.

Observación de cambios sectoriales

Sector de chips de almacenamiento previsión de fuerte subida

- Acciones representativas: Micron Technology (MU) beneficiada por expectativas de precio, Seagate Technology (STX), Western Digital (WDC)

- Factores de impulso: Wedbush predice que precios de DRAM subirán 130–150% y NAND cerca del triple, el desbalance entre oferta y demanda supera expectativas del mercado.

Sector de comunicaciones ópticas subida generalizada

- Acciones representativas: Applied Optoelectronics (AAOI) sube 9.39%, Lumentum 3.2%, Corning 5.13%

- Factores de impulso: AAOI obtiene pedido de 53 millones USD en módulos 800G tras el cierre, demanda de cómputo IA sigue impulsando.

III. Análisis profundo de acciones individuales

1. Apple - WWDC 2026 confirmado

Resumen del evento: Apple anuncia la WWDC 2026 del 8 al 12 de junio, keynote centrada en "avances importantes en IA", con actualizaciones para iOS, macOS y nuevas herramientas. Bloomberg destaca la aparición de iOS 27 como el inicio del contraataque IA de Apple. Interpretación del mercado: las instituciones creen que la conferencia demostrará la capacidad de Apple de ponerse al día en el campo IA, los inversores siguen de cerca la integración de IA a nivel de sistema. Impulso de inversión: la WWDC ha sido siempre un catalizador del ecosistema; se recomienda observar oportunidades a corto plazo en la cadena de suministro de Apple y el sector de servicios de software.

2. Meta Platforms - la reestructuración estratégica recibe el aval de Goldman Sachs

Resumen del evento: Meta reduce plantilla y gastos, retrasa lanzamientos de modelos, el mercado preocupa por presión de capital IA. Goldman Sachs rebate que se trata de una asignación voluntaria de recursos, pasando de inventarios poco eficientes a cómputo IA de alto valor, la estructura de costes sigue siendo flexible. Interpretación del mercado: Goldman prevé que el reequilibrio de eficiencia y crecimiento impulsará revisiones positivas del EPS, no es "hibernar" sino "renovar". Impulso de inversión: el ajuste estratégico refuerza la competitividad a largo plazo, la valoración de Meta podría sostenerse; es acertado observar el avance en aplicaciones IA.

3. Micron Technology - expectativa de fuerte subida de precios de chips de almacenamiento

Resumen del evento: el informe de Wedbush muestra agravado el desequilibrio de oferta y demanda en DRAM y NAND, espera subidas de precios de hasta tres veces para la primera mitad de 2026, DRAM entre 130–150%. Interpretación del mercado: las instituciones creen que la mejora de la demanda supera las expectativas y beneficia directamente a los fabricantes de almacenamiento. Impulso de inversión: comienza el ciclo alcista de precios, se recomienda posicionarse en acciones clave de la cadena de almacenamiento y observar la elasticidad de resultados en la primera mitad de 2026.

4. Alibaba - DAMO Academy podría presentar productos importantes de chips

Resumen del evento: DAMO Academy podría presentar hoy un producto de chips orientado a necesidades de IA Agent, y mañana celebrará la cumbre ecosistema RISC-V de 2026; el año pasado debutó CPU RISC-V para servidores. Interpretación del mercado: las instituciones ven esto como un paso esencial en la infraestructura IA de Alibaba y hay alta atención del mercado. Impulso de inversión: romper con el chip podría reforzar la competitividad de Alibaba Cloud; se recomienda seguir los detalles del lanzamiento y respuesta del mercado.

5. Applied Optoelectronics - recibe gran pedido de módulos 800G

Resumen del evento: tras el cierre, anuncia la obtención de un pedido por 53 millones USD en módulos 800G, el precio de su acción subió aún más fuera de horario. Interpretación del mercado: el pedido confirma la robusta demanda de cómputo IA, el sector de comunicaciones ópticas se beneficia integralmente. Impulso de inversión: la concreción del pedido mejora la visibilidad de resultados; conviene observar la continuidad de la demanda de módulos ópticos.

IV. Actualidad de proyectos de criptomonedas

1. BlackRock staked ETH ETF (ETHB) atrajo 155 millones USD en flujos netos en su primer día, convirtiéndose en el nuevo foco de interés institucional tras los ETF de bitcoin; la distribución mensual de recompensas por staking incrementa su atractivo.

2. Los ETF spot de BTC llevan tres días consecutivos de salida neta, pero el acumulado de marzo sigue siendo positivo; las instituciones se mantienen acumulando, y las ballenas compran cerca de 70,000 USD.

3. Solana Foundation publicó el informe "Privacidad en Solana: un enfoque integral para empresas modernas", proponiendo que la adopción empresarial requiere controles flexibles de privacidad y situando la privacidad como una función personalizable y no un compromiso. El informe considera que la siguiente fase de adopción cripto dependerá más de permitir a las empresas controlar el destinatario y el contenido de las divulgaciones de información, y no solo de la transparencia.

4. SEC y CFTC emitieron conjuntamente el Interpretive Release 33-11412, clasificando la mayoría de los tokens nativos de redes descentralizadas como commodities digitales y aclarando que el staking, LSD, tokens envueltos y airdrops regulados no constituyen emisión de valores. El artículo plantea tres modelos de financiamiento y tesorería previamente difíciles de implementar: primero, los Liquid Genesis Staking Pools (LGSP), que se basan en staking de ETH, SOL, etc, con doble incentivo de rendimientos LSD y tokens del protocolo; segundo, los Commodity Pre-Participation Agreements (CPA), donde se participa con trabajo y capital a cambio de derechos de participación en la red futura, no mediante preventa de tokens; tercero, los Separation-Accelerated Revenue Rights (SARR), donde los derechos de ingresos disminuyen vinculados a hitos descentralizados, diseñando el "principio de separación" como herramienta de ingresos que incentiva al equipo a acelerar la descentralización.

5. Strategy amplió la financiación ATM, añadiendo un límite de emisión de valores de 44.1 mil millones de USD. Esto incluye un ATM máximo de 21 mil millones USD de acciones ordinarias clase A, 21 mil millones USD de acciones preferentes STRC ATM y 2.1 mil millones USD de acciones preferentes STRK ATM; también agrega a Moelis, Alliance, y StoneX como agentes de ventas, ajustando el número de acciones autorizadas de STRC y STRK.

6. Strategy compró 1,031 BTC por unos 76.6 millones USD entre el 16 y 22 de marzo, con un precio medio de unos 74,326 USD; hasta el 22 de marzo, su acumulado es de 762,099 BTC, con coste de compra total de 57.69 mil millones de USD y precio medio de unos 75,694 USD.

7. Según el último informe semanal de CoinShares, por la interpretación "hawkish" de la Fed como inmóvil, los productos de inversión de activos digitales registraron un ingreso neto reducido de 230 millones de USD la semana pasada; en los dos días previos a la FOMC entraron en total 635 millones USD y después salieron 405 millones USD. El conjunto de regiones sigue entrando neto; EE.UU. registra 153 millones USD de entrada, Alemania 30.2 millones y Suiza 27.5 millones. Productos de Bitcoin entran 219 millones USD pero productos short de Bitcoin también tienen 6 millones USD de entradas, mostrando aumento del desacuerdo entre posiciones largas y cortas.

V. Calendario de mercado de hoy

Agenda de publicación de datos

| 09:45 | Estados Unidos | PMI manufacturero S&P Global | ⭐⭐⭐⭐ |

| 09:45 | Estados Unidos | PMI de servicios S&P Global | ⭐⭐⭐ |

| 09:45 | Estados Unidos | PMI compuesto S&P Global | ⭐⭐⭐⭐ |

Avisos de eventos importantes

- Publicación del flash PMI manufacturero & de servicios S&P Global de marzo (indicador avanzado, atención al desempeño manufacturero bajo shock geopolítico);

- Discurso de Barr de la Fed (pistas sobre la trayectoria de política monetaria).

- PDD Holdings (Pinduoduo) publica resultados (antes del mercado), foco en la reducción de pérdidas del ecommerce cross-border, expansión internacional de Temu y presión competitiva nacional, impacto importante en el sentimiento del sector tech chino;

- Discurso de Miran de la Fed;

- Solicitudes iniciales de subsidio de desempleo semanal EE.UU. (20:30), indicador frecuente del mercado laboral;;

- Varios discursos de funcionarios de la Fed (Jefferson, Barr, etc.), para verificar trayectoria reciente de política y respuesta a la inflación;

- Reunión de ministros de exteriores del G7 (26-27), atención a declaraciones sobre Oriente Medio/Estrecho de Ormuz/suministro energético.

- Publicación de la cifra final del índice de confianza del consumidor de la Universidad de Michigan de marzo, atención al impacto de la geopolítica & precios del petróleo en el ánimo del consumidor y las expectativas de inflación.

Opiniones institucionales:

El jefe de estrategia de Castle Securities, Scott Rubner, destaca que las posiciones cortas récord enfrentan riesgo de cierre, la relajación geopolítica impulsaría un potente rebote, y los hedge funds y estrategias sistemáticas podrían alimentar compras; los analistas de Wedbush enfatizan que los precios de chips de almacenamiento superan ampliamente lo esperado, beneficiando a MU, STX y WDC; Goldman Sachs considera que los recortes de plantilla en Meta son redistribución estratégica y no contracción pasiva, por lo que el EPS debería revisarse al alza. En conjunto, el mercado es altamente sensible a los catalizadores positivos, pero las presiones del petróleo y la inflación mantienen presión sobre el camino de la Fed. En cripto, a pesar de las salidas temporales en los ETF de BTC, los flujos acumulados siguen sólidos, las instituciones aprovechan retrocesos para posicionarse, mientras el rebote de las acciones estadounidenses mejora el sentimiento de riesgo. Atención a los niveles psicológicos de 70,000 USD y las zonas de liquidación. El alivio geopolítico será la mayor variable semanal, se recomienda equilibrar posiciones y seguir los datos PMI esta noche.

Aviso legal: el contenido anterior ha sido recopilado por búsqueda AI y revisado manualmente solo para publicación; no constituye asesoramiento de inversión.

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.

You may also like

La Reserva Federal podría estar a punto de experimentar un gran cambio

ROAM fluctúa un 78,2% en 24 horas: La narrativa DePIN impulsa el repunte de precios