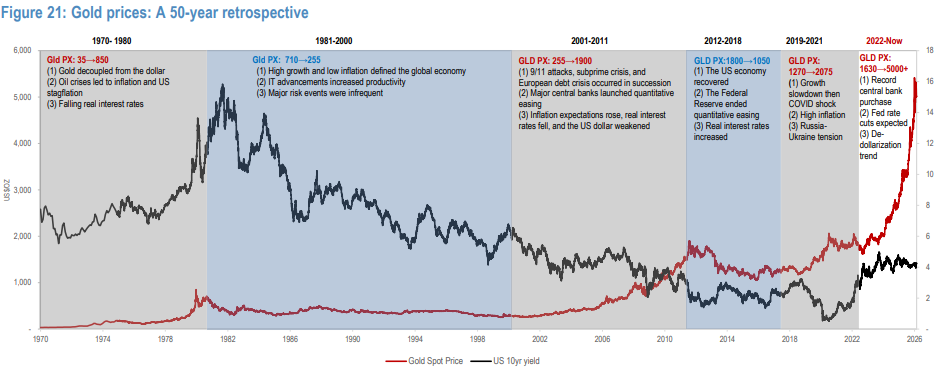

Oro: el activo óptimo en períodos de estanflación

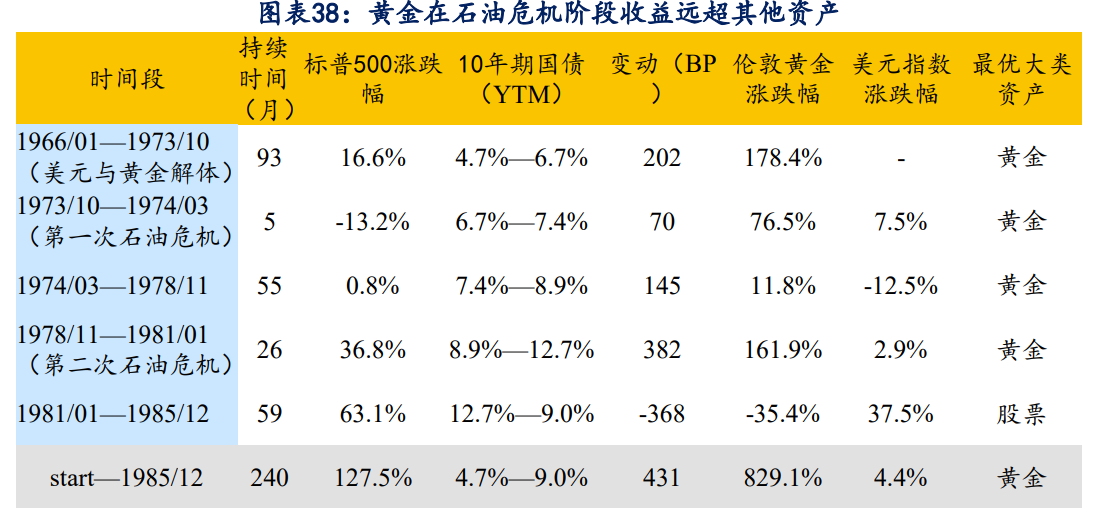

Bajo el impacto de dos crisis petroleras en las décadas de 1970 y 1980, la economía de Estados Unidos cayó dos veces en una profunda estanflación: la tasa de inflación promedio en los años 70 alcanzó el 6,4%, el IPC en 1980 llegó por momentos cerca del 15%, mientras que el crecimiento económico se mantuvo débil y cayó varias veces en recesión.

Durante este periodo, el desempeño de las principales clases de activos mostró una divergencia significativa. Entre 1966 y 1985, el oro al contado en Londres aumentó acumuladamente un 829,1%. Tras eliminar el efecto inflacionario, el oro fue uno de los pocos grandes activos que logró rendimientos reales positivos, mientras que los rendimientos reales de acciones y bonos fueron todos negativos en el mismo lapso.

Es importante destacar que el mercado alcista del oro en tiempos de estanflación no fue un aumento unilateral, sino que mostró características etapistas de choque, corrección y nueva aceleración: Primera etapa (1971-1974), el impacto institucional impulsó una rápida reevaluación del oro, en la primera crisis petrolera de 1973-1974 el oro subió un 76,5%; Segunda etapa (1975-1976), bajo políticas restrictivas y una breve recuperación económica, el oro experimentó una fuerte corrección. De marzo de 1975 a mayo de 1976, con señales de breve repunte económico, el oro tuvo una corrección significativa del 29,2%; Tercera etapa (1977-1980), bajo un contexto de inflación descontrolada y tasa de interés real profundamente negativa, el oro entró en una fase principal alcista, durante la segunda crisis petrolera de 1978-1980 el oro se disparó un 161,9%.

Especialmente después del máximo temporal alcanzado en 1974, aunque el oro se multiplicó siete veces en los siguientes siete años, en este proceso enfrentó retrocesos duros del 29%, 24%, 45% y 20% respectivamente.

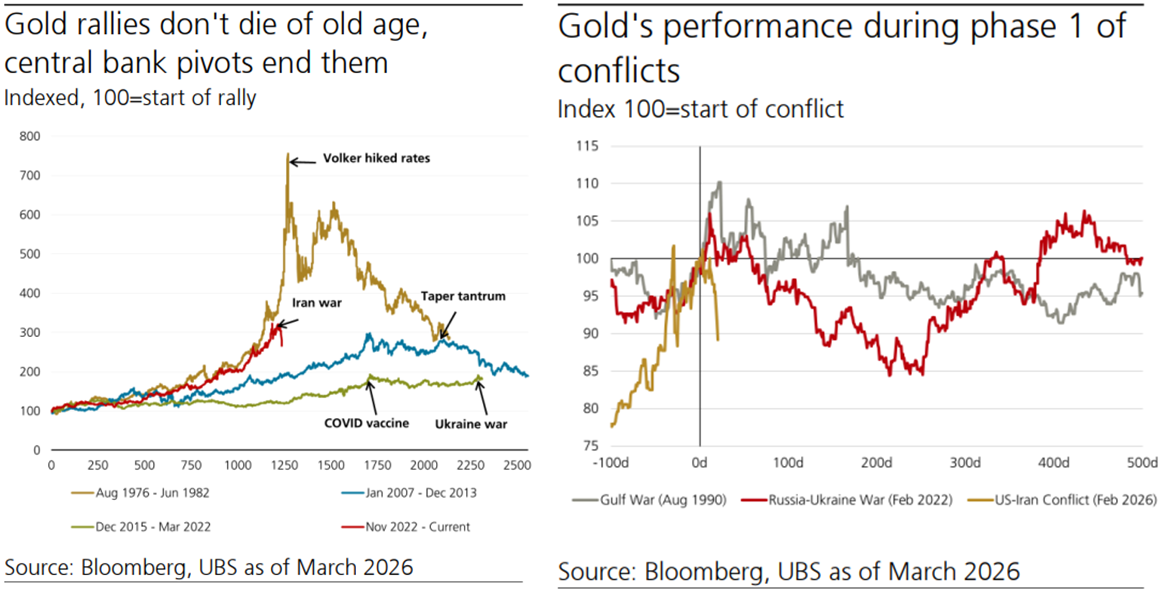

El oro, en entornos de estanflación, reúne la doble cualidad de servir como cobertura tanto ante la inflación como ante la presión de tasas de interés reales, siendo de los pocos activos capaces de atravesar choques macroeconómicos. Sin embargo, su ventaja refugio se manifiesta principalmente en características temporales: en las primeras fases de la estanflación, el endurecimiento de la liquidez y las expectativas de subida de tasas suelen presionar negativamente al oro; en las fases intermedias y finales, junto al deterioro del crecimiento, cambios hacia políticas expansivas o caídas de tasas de interés reales, el oro puede entrar en una fuerte tendencia alcista.

Actualmente, el mercado se encuentra en una etapa de transición de un riesgo inflacionario dominante hacia una ligera estanflación. En fases previas, bajo la expectativa de alzas de tasas y presión de liquidez, el oro sufrió fuertes ventas masivas (véase el 18 de marzo en español: Fracaso en la barrera de 5000: ¿Por qué el oro no fue refugio en medio de la crisis geopolítica?). Si los precios del petróleo continúan subiendo, el mercado valorará la estanflación y la recesión, por lo que la propiedad de refugio del oro se irá mostrando gradualmente. Así, el reciente desplome del oro es una típica repetición de la primera fase del trade de estanflación, es decir, ventas masivas indiscriminadas provocadas por estrechez de liquidez.

El motor principal del mercado alcista del oro en los años 70

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.

You may also like