Perspectiva semanal: Waller está a punto de asumir la presidencia de la Reserva Federal, el oro espera el veredicto del CPI.

A pesar de que los ataques de represalia derivados del conflicto entre Estados Unidos e Irán tensaron momentáneamente la situación, la declaración de un alto el fuego de tres días en el conflicto entre Rusia y Ucrania alivió ligeramente los riesgos geopolíticos. El índice del dólar mostró una evolución volátil en la semana, cerrando el viernes en 97.84, lo que supone la segunda semana consecutiva de caídas.

El inicio de mayo dejó más preguntas que respuestas. Las acciones estadounidenses demostraron una sorprendente resiliencia, hasta el punto de actuar con cierta “ceguera selectiva”, alcanzando nuevos máximos. Sin embargo, este fervor contrasta marcadamente con la realidad del mercado energético: los precios del petróleo no han regresado a los niveles previos al conflicto y las expectativas de tasas de interés a nivel global están siendo revisadas al alza.

El ánimo de los mercados sigue pendiente del conflicto entre Estados Unidos e Irán. Debido a los enfrentamientos directos ocurridos el 7 y 8 de mayo, los inversionistas se mostraron preocupados de cara al fin de semana. El oro cerró el viernes en 4715.49 dólares/onza, subiendo un 2,17%. La plata mostró un mejor desempeño, con un repunte en el apetito por el riesgo y el componente industrial impulsando aumentos superiores al oro, cerrando el viernes en 80.33 dólares/onza, un alza del 6,64%.

Esta semana, los mercados globales de materias primas y divisas experimentaron fuertes oscilaciones. En el ámbito internacional del crudo, la prima de riesgo geopolítico mostró un notable "colapso". El Brent retrocedió con fuerza por las crecientes expectativas de un alto el fuego entre Estados Unidos e Irán, perdiendo los 95 dólares, mientras que el WTI también descendió hacia la barrera de los 90 dólares.

En el mercado de divisas, la trayectoria del yen atrajo toda la atención. El mercado sospecha de intervenciones intensivas por parte de las autoridades japonesas, dado que el miércoles el dólar/yen cayó abruptamente de 157.8 hasta cerca de 155. Aunque luego el tipo de cambio rebotó por encima de 156, queda clara la intención oficial de controlar el ritmo de volatilidad. Al mismo tiempo, gracias a la debilidad del dólar, el euro se mostró relativamente sólido y se mantuvo cerca de los 1.17.

El foco del mercado sigue puesto en el impacto geopolítico, mientras se debate si los bancos centrales seguirán la guía agresiva del mercado o afrontarán una tardía prueba de realidad. A continuación los puntos clave en el radar para la nueva semana (horas en horario de Beijing):

Acontecimientos relevantes: Oriente Medio en la encrucijada, ¿alto el fuego o escalada total?

Según fuentes estadounidenses, Washington espera ansioso la respuesta de Irán a su última propuesta de paz. Previamente, una serie de fricciones militares en el Estrecho de Ormuz ha puesto en peligro el frágil alto el fuego vigente desde hace un mes.

El presidente Donald Trump declaró a la prensa en la Casa Blanca que espera una respuesta “muy pronto” de Irán y lanzó una advertencia firme: si no se alcanza un acuerdo, Estados Unidos pondrá en marcha el plan denominado “Project Freedom Plus”.

Esta propuesta de una sola página revela un ajuste importante en la estrategia del gobierno de Trump hacia Irán: la "reanudación total de la navegación por el Estrecho de Ormuz" pasa a ser la máxima prioridad para Estados Unidos, superando incluso las arduas negociaciones nucleares. Según el plan, si Irán reabre este paso estratégico para la energía global, EE. UU. pondrá fin en un mes al bloqueo de puertos iraníes.

Tras este giro estratégico subyace una fuerte presión económica y política. Dentro de Estados Unidos, el descontento por los altos precios del crudo va en aumento.

Pese al lenguaje diplomático, el ambiente sigue cargado de tensiones en la región. El Comando Central de EE. UU. confirmó recientemente ataques aéreos contra dos petroleros iraníes desocupados que intentaban atracar forzosamente, alegando un intento de romper el bloqueo; por su parte, Irán denunció que tales ataques violan abiertamente el alto el fuego, acusando a EE. UU. de crear “un callejón sin salida autoimpuesto”.

A nivel regional, la tensión se expande. Bahréin anunció recientemente la detención de 41 miembros de grupos presuntamente vinculados a la Guardia Revolucionaria iraní; Emiratos Árabes Unidos fue atacado el viernes con misiles balísticos y drones procedentes de Irán.

En este ambiente hostil, aún hay espacio para la diplomacia. El secretario de Estado de EE. UU., Marco Rubio, y el vicepresidente Vance se reunieron por separado en días recientes con el primer ministro catarí, Mohammed. Como mediador clave entre EE. UU. e Irán, Qatar está jugando un rol crucial en la transmisión y negociación del nuevo “acuerdo de reanudación de navegación”.

El portavoz del Ministerio de Exteriores de Irán se limitó a comentar que Teherán “está revisando” la propuesta.

Actualidad de bancos centrales: Warsh toma el mando, ¿cuándo despegará el oro?

Reserva Federal:

Martes 15:15, Williams —miembro permanente del FOMC y presidente de la Fed de Nueva York— participa en un panel sobre política monetaria;

Miércoles 01:00, Goolsbee —presidente de la Fed de Chicago— participa en una sesión de preguntas organizada por la cámara de comercio local;

Miércoles 23:30, Collins —presidenta de la Fed de Boston y votante FOMC 2028— habla ante el Boston Economic Club;

Jueves 01:15, Kashkari —presidente de la Fed de Minneapolis y votante FOMC 2026— participa en una mesa redonda de la cámara de comercio local;

Jueves 07:00, Logan —presidenta de la Fed de Dallas y votante FOMC 2026— participa en un diálogo sobre la industria energética;

Viernes 01:00, Harker —presidente de la Fed de Cleveland y votante FOMC 2026— da el discurso de apertura en un foro virtual sobre independencia de los bancos centrales;

Viernes 05:30, el gobernador Barr de la Fed da un discurso;

Viernes 05:45, Williams —miembro permanente FOMC, presidente de la Fed de Nueva York— participa en una discusión.

Otros bancos centrales:

Martes 07:50, Banco de Japón publica el resumen de opiniones de la reunión de política monetaria de abril;

Jueves 01:30, Banco de Canadá publica las minutas de la reunión de política monetaria.

La próxima semana la Reserva Federal vivirá un importante cambio de liderazgo. Se espera que el presidente designado, Kevin Warsh, sea confirmado por el Senado el lunes y tome posesión formal el 15 de mayo, relevando a Powell.

El mercado recibe a Warsh con cautela, estimando que tenderá hacia recortes de tasas para apoyar el crecimiento. Sin embargo, conocido por abogar por reformas estructurales, sus primeras declaraciones tendrán gran impacto. Cualquier insinuación de ajuste del marco de políticas puede desencadenar alta volatilidad en los mercados financieros. En este momento de transición, los inversionistas observarán cómo encuentra el equilibrio entre controlar la inflación y fomentar el crecimiento económico.

Goldman Sachs indicó que, dada la resiliencia mayor a la esperada de la inflación, ha pospuesto sus previsiones para los próximos dos recortes de tasas de la Fed al cuarto trimestre de 2026 y primer trimestre de 2027, respectivamente.

Los economistas de Goldman señalaron en su informe del 8 de mayo que el efecto transmisión de los costos energéticos podría situar el índice PCE subyacente hacia el 3% anual, lejos del objetivo del 2% marcado por la Fed. Esto retrasa los requisitos para iniciar una política más flexible. “Para que la Fed recorte este año, probablemente será necesario ver una caída en los datos mensuales de inflación tras el shock petrolero y un mayor debilitamiento del mercado laboral”, escribieron.

En la última decisión, la Fed mantuvo las tasas sin cambios. Las minutas reflejan que la incertidumbre generada por el conflicto en Oriente Medio y la inestabilidad del mercado energético mundial profundizaron las diferencias entre los miembros sobre perspectivas políticas.

Goldman Sachs señala que, aunque se retrasan los recortes, mantiene su pronóstico de tasa terminal entre 3-3.25%, ya que las previsiones internas del FOMC sobre el nivel neutral se han mantenido estables. La mayoría sigue esperando al menos dos recortes adicionales.

Además, Goldman recortó la probabilidad de una recesión en EE. UU. en los próximos 12 meses al 25%, una baja de 5 puntos, aunque todavía por encima del 20% previo al inicio del conflicto iraní.

El consenso de mercado ve a Warsh como moderado, pero su postura impactará directamente en el dólar, lo que a su vez influirá en la cotización a corto plazo del oro.

Marc Chandler, director general de Bannockburn Global Forex, señaló que el oro se mantiene fuerte en 4500 dólares, ya habiendo recuperado el 61,8% de la caída desde los máximos de mediados de abril. Enfatiza que las compras persistentes de los bancos centrales durante la corrección han dado soporte fuerte al mercado, con objetivo a corto plazo en 4850 dólares.

Los expertos opinan que la lógica de este mercado dejó de basarse únicamente en la “cobertura bélica” y pasa a una compleja “apuesta macro”.

Con la situación en el Estrecho de Ormuz llegando a cierta calma, el oro no se desplomó por la caída del componente de refugio, sino que se benefició de la mejora de los tipos reales derivada del menor precio de la energía.

Algunos analistas advierten que gran parte de los fondos siguen concentrados en la bolsa estadounidense. Sean Lusk, jefe de cobertura de Walsh Trading, afirma que solo un retroceso en las acciones podría dar lugar a un verdadero “despegue” del oro, con opciones de desafiar los 5200-5400 dólares antes del Día del Trabajo.

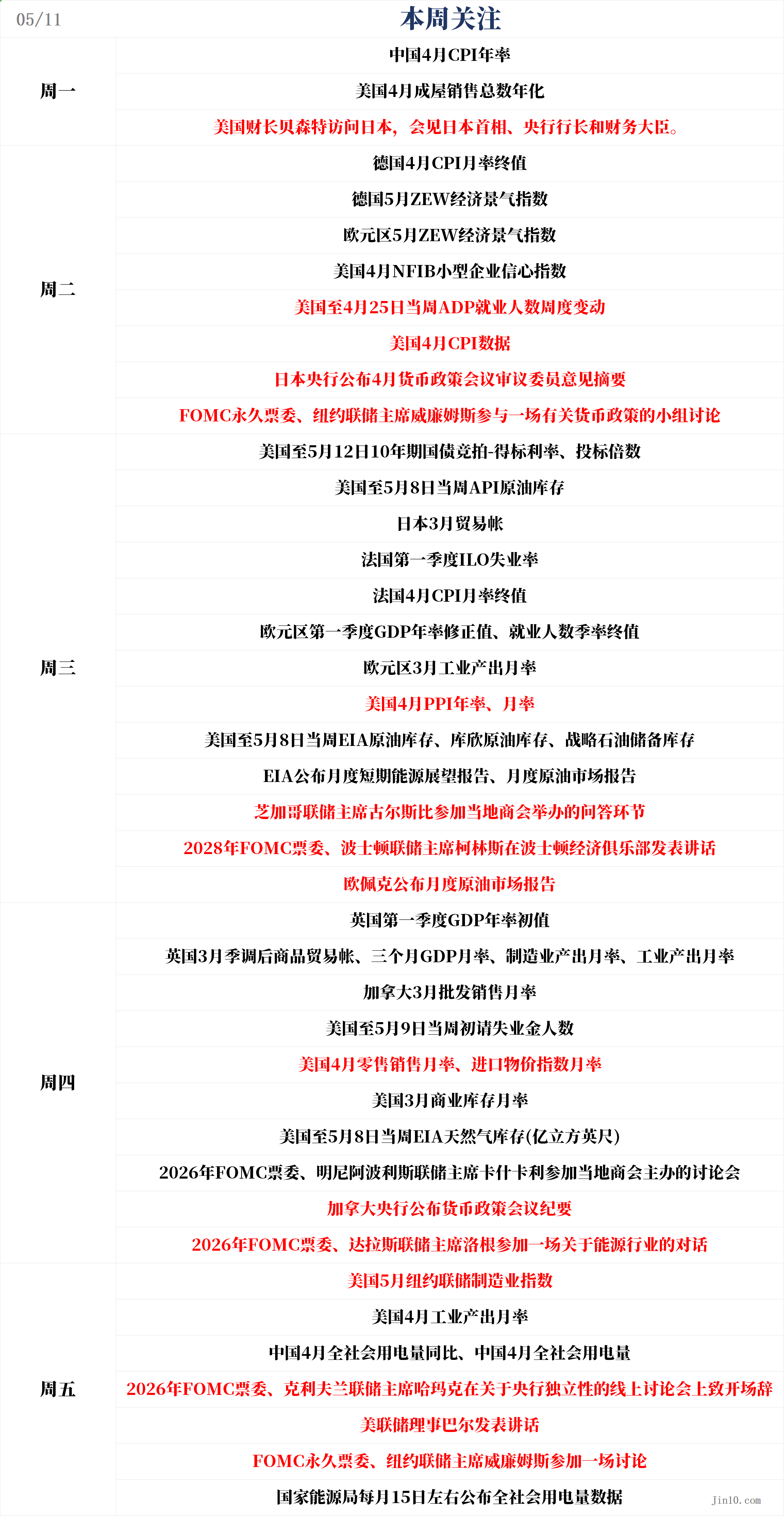

Datos clave: Se publicará el informe del IPC, ¿cómo reaccionará el mercado?

Lunes 09:30, IPC interanual de abril en China;

Martes 14:00, IPC mensual final de abril en Alemania;

Martes 18:00, índice NFIB de confianza de pequeñas empresas de EE. UU. (abril);

Martes 20:15, variación semanal del empleo ADP hasta el 25 de abril, EE. UU.;

Martes 20:30, IPC de abril, EE. UU.;

Miércoles 01:00, subasta de bonos del Tesoro a 10 años hasta el 12 de mayo, EE. UU. (rendimiento marginal/múltiplo de suscripción);

Miércoles 04:30, inventarios de crudo API hasta el 8 de mayo, EE. UU.;

Miércoles 14:45, IPC mensual final de abril en Francia;

Miércoles 17:00, PIB interanual revisado del primer trimestre Zona Euro, empleo trimestral revisado Q1, producción industrial mensual de marzo;

Miércoles 20:30, IPP anual y mensual de abril, EE. UU.;

Miércoles 22:30, inventarios de crudo/EIA/Cushing/SPR hasta el 8 de mayo, EE. UU.;

Jueves 14:00, PIB interanual preliminar Q1 Reino Unido, PIB 3 meses marzo, producción manufacturera mensual marzo, balanza comercial ajustada marzo, producción industrial mensual marzo;

Jueves 20:30, solicitudes iniciales de desempleo hasta el 9 de mayo (EE. UU.), ventas minoristas mensuales abril, índice de precios de importación mensual abril;

Jueves 22:00, inventarios comerciales mensuales marzo, EE. UU.;

Jueves 22:30, inventarios de gas natural EIA hasta el 8 de mayo, EE. UU.;

Viernes 20:30, índice manufacturero de la Fed de Nueva York en mayo, EE. UU.;

Viernes 21:15, producción industrial mensual abril, EE. UU.

En materia de datos, el informe del IPC de EE. UU. del martes será el plato fuerte. Impulsado por el alza de precios de la gasolina y diésel, el aumento mensual total podría alcanzar el 0,9% por segundo mes consecutivo. Aunque se prevé que el IPC subyacente solo suba un 0,3%, la tasa anual podría repuntar al 2,7%.

Recientemente, la Reserva Federal viene elevando deliberadamente las expectativas de tasas, alejándose de su antiguo sesgo flexible. Es importante notar que, debido a una inmigración neta cercana a cero, el fuerte ritmo de creación de empleo no agrícola en EE. UU. no necesariamente refleja crecimiento económico, sino limitaciones de oferta de mano de obra.

La volatilidad en Oriente Medio implica que la reacción del mercado al IPC de martes dependerá de si avanzan las negociaciones de paz o si Trump ordena un nuevo ataque sobre Irán.

Si el conflicto escala, los inversionistas serán más sensibles a una inflación superior a lo esperado; en cambio, si hay avances diplomáticos, cualquier subida de precios se verá como temporal.

El IPC anual subió en marzo al 3,3% y en abril podría acelerarse. La previsión en tiempo real de la Fed de Cleveland apunta al 3,6% anual, con un subyacente estabilizado en 2,6%.

El miércoles se publicará el Índice de Precios al Productor (IPP) del mismo mes. Si IPP e IPC son dispares, el efecto del IPC podría ser neutralizado. Pero si ambos superan las estimaciones, el apetito por el riesgo se verá afectado al retrasarse las expectativas de recorte de tasas. Al mismo tiempo, la intensa agenda de subastas de bonos podría disparar los rendimientos del Treasury.

El dato de ventas minoristas de abril —el jueves— también será clave, dada la preocupación sobre la capacidad de los consumidores estadounidenses para mantener el gasto ante el aumento en los precios de la gasolina.

En el mercado de divisas, el rendimiento del yen sigue siendo un enigma. Aunque el dólar se ha debilitado por el alivio geopolítico, el repunte del yen se explica más por la intervención japonesa. El resumen de opiniones de la reunión de abril del Banco de Japón, publicado el martes, será crucial: si muestra un sesgo más agresivo a la subida de tasas a corto plazo, el yen podría lanzarse hacia la resistencia de 152.

El PIB de Reino Unido (Q1) se publica el jueves, pero la atención estará en si el Banco de Inglaterra se ve forzado a anticipar recortes en verano por la parálisis económica. En cuanto al euro, aun con datos de PIB y empleo, el margen de recuperación es limitado, ya que persiste la incertidumbre política y el ciclo de recortes del BCE está claro.

También se conocerán datos de crecimiento salarial en Australia y expectativas de inflación en Nueva Zelanda; frente a precios energéticos elevados, la resistencia de estas divisas seguirán bajo prueba.

Informes empresariales: Fin de temporada y tendencia fuerte en Wall Street

Hasta este viernes, una nueva oleada alcista ha impulsado al S&P 500 a un alza acumulada del 8% en 2026, continuando con tres años consecutivos de resultados de dos dígitos. El Nasdaq Composite, centrado en tecnología, suma ya casi un 13% este año, ambos batiendo récords históricos.

Aunque la temporada de informes del primer trimestre está por terminar, los resultados empresariales seguirán siendo clave para la evolución de las acciones en los próximos días. Próximos reportes incluyen la tecnológica Cisco y la fabricante de equipos para semiconductores Applied Materials. Gigantes como Nvidia y Walmart presentarán sus cifras a finales de mes.

Datos de LSEG IBES al viernes indican que las utilidades del S&P 500 saltarán un 28,6% este trimestre. Ante la apuesta por la Inteligencia Artificial, las megacorporaciones construyen centros de datos y otras infraestructuras para sostener la tecnología, y ese gasto masivo está impulsando el crecimiento de ganancias en múltiples sectores.

Arone afirma que estos resultados muestran que —por ahora— no se materializó el temor a que los aranceles o el precio del crudo erosionen las utilidades: “Las ganancias son el motor de este rally.”

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.

You may also like

B币 fluctúa un 44% en 24 horas: cae desde el máximo de 0.4242 dólares hasta los actuales 0.30045 dólares