Salen a la luz los "campeones invisibles" en la segunda mitad de la fiebre por la potencia de cálculo de la IA: la expansión récord de la producción de TSMC desata un ciclo de prosperidad para el equipamiento de semiconductores.

Según informó Financeiro Zhihui, de acuerdo con los documentos presentados ante la Comisión de Valores de EE. UU. la mañana del martes, la gigante de la fabricación de chips apodada como el "rey de la fundición de chips", TSMC (TSM.US), ha aprobado una inversión adicional de hasta 20.000 millones de dólares en capital para su súper fábrica de chips en Arizona, EE. UU. Esta intensa inversión de capital por parte de TSMC no solo responde a la fuerte expansión de capacidad de chips de IA y de ensamblaje avanzado 2.5D/3D, sino que también está construyendo barreras competitivas a largo plazo para las futuras plataformas de 3nm, 2nm e incluso más avanzadas, fortaleciendo estratégicamente su competitividad central. Por ello, la expansión de capacidad de fabricantes de chips similares representa un importante catalizador para gigantes fabricantes de equipos de semiconductores como ASML, que cubren litografía EUV, y para los líderes enfocados en grabado, deposición de películas y procesos avanzados como CMP.

TSMC Arizona es una subsidiaria de propiedad total de TSMC en Phoenix, Arizona, EE. UU., que está construyendo una gran base de fabricación de semiconductores en Phoenix. Anteriormente, TSMC ya había aprobado una enorme inversión de 165.000 millones de dólares para este proyecto. El complejo tiene planificadas la construcción de seis grandes fábricas de obleas de semiconductores, dos instalaciones de ensamblaje avanzado y un importante centro de I+D. La directiva de TSMC manifestó que este es el proyecto de inversión extranjera directa de mayor escala en la historia de los proyectos “greenfield” de EE. UU.

En octubre de 2025, esta planta ya habrá iniciado la producción en masa con su proceso avanzado N4P para la serie de GPU AI de arquitectura Blackwell lanzada por Nvidia (NVDA.US). La compañía planea lograr la producción masiva de procesos avanzados de nivel N3 (aproximadamente el proceso de 3nm) en la segunda mitad de 2027. Sus tecnologías de procesos avanzados N2 y A16 se espera que entren en capacidad de fabricación de chips y ensamblaje avanzado en 2030.

Además, la junta directiva de TSMC aprobó el martes un presupuesto de capital de aproximadamente 31.280 millones de dólares, destinado a la construcción de capacidad para tecnologías avanzadas de fabricación de chips, al avance en la construcción de fábricas de obleas y al proceso de instalación de sistemas de infraestructura de fábricas, para satisfacer el apetito de expansión de capacidad de la infraestructura de inteligencia artificial y potencia de cómputo liderada por grandes clientes como Nvidia, AMD y Broadcom, y así responder de la mejor forma posible a la expansión exponencial de la demanda de cómputo de IA de los últimos años. Al mismo tiempo, la junta aprobó un dividendo en efectivo de 0,22 dólares por acción para el primer trimestre de 2026, el cual se pagará el 8 de octubre de 2026, de acuerdo con el anuncio de TSMC.

El “cuello de botella” mundial de los chips se convierte en una oportunidad estratégica sin precedentes para TSMC

En la actual cadena global de la industria de potencia de cómputo IA, la capacidad de manufactura de chips de TSMC se ha convertido en el recurso crítico más demandado del mundo. A medida que gigantes tecnológicos estadounidenses como Microsoft, Meta, Google de Alphabet y Amazon elevan el gasto de capital anual a cifras cercanas a los 800.000 millones de dólares, principalmente orientados a la construcción de infraestructura de cómputo de IA, TSMC —como productor principal de casi todos los chips AI avanzados y de chips de máximo rendimiento para centros de datos— mantiene su capacidad más avanzada (incluyendo procesos de 3nm/2nm/futuros N2) permanentemente sobre reservada e incluso por encima de su límite, con una demanda que supera con creces la oferta, convirtiendo su capacidad de fabricación en un “cuello de botella” insustituible en toda la industria.

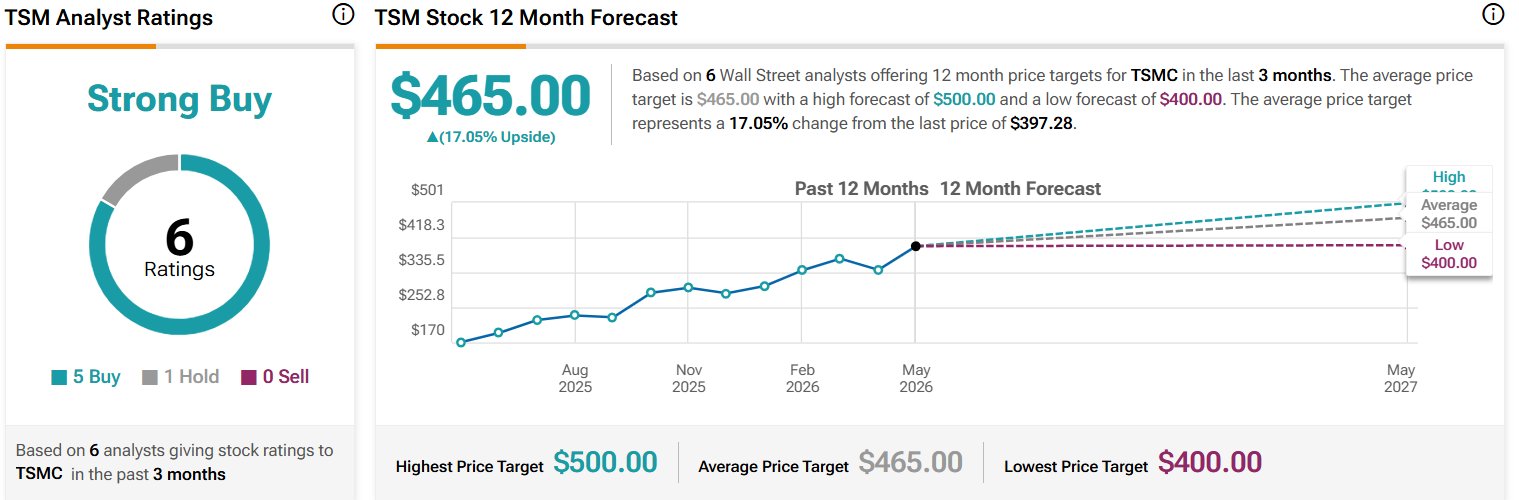

A diferencia de los chips de memoria tradicionales o chips lógicos genéricos, los obleas para aceleradores de IA, ASIC y CPU multinúcleo de centro de datos, que se encargan del cálculo/entrenamiento de IA, exigen especificaciones muy elevadas en diseño, litografía, interconexión y ensamblaje de alto ancho de banda. Las líneas de producción son muy limitadas y la expansión de capacidad es lenta, por lo que TSMC, en su posición de liderazgo global, se ha transformado casi en el “nodo neurálgico y foco de energía” de la cadena de suministro de chips de vanguardia. En medio de esta oleada histórica de infraestructura de IA, el ADR de TSMC (TSM.US) navega por un mercado alcista de largo plazo, alcanzando una impresionante revalorización de 150% en el último año, con una capitalización bursátil que ya supera los 2 billones de dólares.

En el campo de los procesos más avanzados de 3nm, TSMC prácticamente no tiene competencia directa. Aunque Samsung es fuerte en memoria y procesos maduros, su capacidad y cuota de mercado en 3nm/2nm está muy por detrás de TSMC; el negocio de fundición de Intel aún está en etapa de desarrollo y las nuevas fábricas de obleas en Japón y EE. UU. requerirán años para alcanzar una producción estable. Este desajuste entre oferta y demanda otorga a TSMC una gran capacidad de negociación en la asignación de recursos para sus clientes, llevando incluso a algunos a reservar capacidad con años de anticipación y pagar por adelantado para asegurar producción futura, algo extremadamente raro en la historia de la cadena de suministro global de semiconductores.

Para responder a la fortísima y persistente expansión de la demanda de potencia de cómputo de IA, TSMC ha emprendido en los últimos años una expansión de capacidad récord: no solo se mantienen los niveles históricos de gasto de capital entre 52.000 y 56.000 millones de dólares para 2026, sino que se ha aprobado expresamente invertir hasta 20.000 millones de dólares adicionales en su filial estadounidense de Arizona, para acelerar la expansión de capacidades de procesos avanzados y la infraestructura de grandes fábricas de chips relacionadas.

Todo esto indica que TSMC está totalmente comprometida con una estrategia de expansión global, no solo expandiendo agresivamente líneas avanzadas en Taiwán, sino también acelerando su despliegue de manufactura de alto nivel y capacidades de ensamblaje avanzado en el mercado estadounidense (TSMC planea completar su planta de ensamblaje avanzado en 2029), para aliviar la tensa situación del suministro global de chips. Estratégicamente, esta intensa inversión de capital no solo representa expansión de capacidad, sino la construcción de barreras competitivas a largo plazo para plataformas de procesos avanzados de 3nm, 2nm y aún más avanzados, fortaleciendo de manera estratégica su competitividad central.

Efecto multiplicador de la “narrativa alcista de la IA”: la expansión de capacidad de TSMC impulsa la demanda de equipos de semiconductores

Actualmente, la demanda global de chips de almacenamiento para infraestructura de potencia de cómputo IA y empresas de centros de datos exhibe una tendencia de crecimiento exponencial, con la oferta muy por detrás del ritmo de la demanda. Esto se evidencia claramente en el reciente y fortísimo rendimiento y guía de capital de TSMC (TSM.US), así como en el notable crecimiento y pronósticos de líderes en equipos de semiconductores como Applied Materials y Lam Research Corp.

Las últimas indicaciones de TSMC sobre la expansión de inversión y capacidad son sin duda una señal beneficiosa directa para los proveedores de equipos de fabricación de semiconductores y ensamblaje. En el proceso de expansión de fábricas de obleas y líneas de ensamblaje avanzado, TSMC requiere una gran cantidad de equipos como litografía ultravioleta extrema (EUV), deposición de películas y grabado, que son precisamente los productos principales de gigantes como ASML, Applied Materials, Lam Research y KLA. Dado que la expansión global de capacidad de TSMC impulsa directamente la demanda de equipos, esto crea un fuerte efecto catalizador en el crecimiento real de pedidos para estos proveedores, impulsando la expansión del rendimiento y reinversión de capital de toda la cadena de proveedores de fabricación avanzada de equipos.

Recientes informes de varias firmas financieras de Wall Street señalan que el sector de equipos de semiconductores es uno de los mayores beneficiarios bajo el auge de la demanda de potencia de cómputo y almacenamiento de IA. A medida que grandes tecnológicas como Microsoft, Google y Meta aceleran la construcción de mega centros de datos AI, impulsan de manera integral la expansión de capacidad de chips de IA de 3nm y procesos más avanzados, así como capacidades de ensamblaje CoWoS/3D y expansión en DRAM/NAND, consolidando lógicamente un ciclo alcista duradero en el sector de equipos de semiconductores.

La inédita ola de infraestructura de IA y el súper ciclo de almacenamiento han empujado a la industria de semiconductores a una nueva etapa aún más “intensiva en materiales, control de procesos y adelantamiento de técnicas de ensamblaje”: estructuras tridimensionales lógicas y nuevos materiales combinados, apilamiento HBM y actualización de interconexión por el lado de almacenamiento, y el ensamblaje tipo CoWoS y unión híbrida que convierte el rendimiento del sistema en dificultad de fabricación. Estas tres fuerzas incrementan de forma conjunta el valor añadido en etapas claves como deposición, grabado, CMP, ensamblaje avanzado y metrología esencial del proceso, redefiniendo la demanda de equipos de semiconductores de una “oscilación cíclica” hacia un “ciclo estructural de gran expansión”.

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.

You may also like

PHB fluctúa un 43,1% en 24 horas: la volatilidad se intensifica tras la exclusión de Binance

Las tres grandes japonesas se despiden de la “época dorada”