El juego estrat�égico entre Estados Unidos e Irán esconde un "plan velado de reducción de deuda": el precio del petróleo y el oro podrían subir de forma contraintuitiva.

Informes de FX678, 13 de mayo—— La pugna por el alto el fuego entre Estados Unidos e Irán se intensifica, mientras Estados Unidos rodea sin atacar, posiblemente utilizando los altos precios del petróleo para generar inflación y reducir la deuda, elevando los activos de renta variable y mostrando oportunidades tanto geopolíticas como financieras.

El miércoles (13 de mayo), durante la sesión asiática y europea, el precio internacional del petróleo retrocedió levemente, pero el apetito de riesgo global sigue siendo optimista, e incluso se observa un fenómeno de subida simultánea del precio del petróleo y los activos de renta variable; al mismo tiempo, los metales preciosos siguen mostrando oportunidades de compra en las caídas.

El acuerdo de alto el fuego entre Estados Unidos e Irán sigue siendo frágil en el papel, pero en realidad, ninguno de los dos quiere romperlo.

¿Qué hay detrás de la estrategia de “rodear sin atacar” de Estados Unidos y mantener un equilibrio justo?

Cerco y presión: del bloqueo económico al bloqueo físico

Actualmente, la estrategia de Estados Unidos y sus aliados sigue siendo mantener la “máxima presión” para forzar a Irán a ceder.

Recientemente, el presidente Trump se expresó a menudo, no solo afirmando que el bloqueo "ya ha dado los resultados esperados", sino que advirtió en términos aún más duros: “Si Irán no toma la decisión correcta, resolveremos este asunto de manera definitiva.”

Esta postura de “promover las negociaciones con la fuerza” refleja una mentalidad ofensiva de Estados Unidos tras acumular más ventajas, donde el “garrote” supera ampliamente la “zanahoria” en la negociación.

Cooperación mediática, presión no física

Aunque Pakistán media en el tema, la contradicción estructural en las negociaciones sigue siendo evidente.

Irán insiste en que Estados Unidos compense las pérdidas de guerra causadas por años de sanciones, lo que Washington considera una “provocación política”.

Para Trump, cualquier forma de “compensación oficial” equivale a admitir el fracaso de su política, lo cual es un tabú político absoluto dentro del Partido Republicano.

Sin embargo, antes de su visita a China, Trump reiteró su apoyo a que Pakistán sea mediador intermedio entre Irán y EE. UU., elogiando al primer ministro paquistaní Shehbaz Sharif y al jefe del Estado Mayor del Ejército, Asim Munir, que contribuyeron a lograr el frágil acuerdo de alto el fuego iraní que entró en vigor el mes pasado.

Reconstrucción de la carta energética: la ofensiva “explosiva” del mercado petrolero estadounidense

Una lógica central del aplomo de Trump esta vez radica en: la soberanía energética. El día 12, Trump declaró nuevamente que la inflación es “temporal”.

Reiteró que la producción petrolera estadounidense está a punto de experimentar “un crecimiento explosivo”, lo cual no solo busca estabilizar los precios nacionales del petróleo, sino que también representa una disuasión estratégica para Irán.

Si el precio mundial del petróleo cae debido al aumento de la oferta estadounidense y rusa, la vía de Irán para obtener divisas mediante la exportación de petróleo a precio de mercado negro será cortada. Trump intenta depreciar las fichas petroleras de Irán “inundando el mercado”.

El factor inflacionario y pequeñas astucias para mantener el statu quo

Aunque la inflación ha ejercido bastante presión sobre la economía global, países como EE. UU. observan el desarrollo con cierta complicidad. Cabe señalar que Estados Unidos, Japón y otras grandes economías tienen altos niveles de deuda pública, y el crecimiento anual de los intereses no supera el incremento del PIB. Si esto empeora y la confianza en la moneda nacional se ve afectada, causando salida de capitales, sería mucho más grave que un repunte inflacionario.

Evolución futura: ¿cómo cambiarle el nombre a la “compensación”?

Respecto a los cinco requisitos previos de Irán, principalmente el controvertido de “compensación por daños de guerra”, la evolución futura podría buscar un aterrizaje suave mediante el “traslado de beneficios”.

Para ofrecer una salida digna a ambas partes, EE. UU. e Irán podrían alcanzar, con mediación pakistaní, un “paquete de compensaciones” implícito:

Descongelamiento escalonado de fondos restringidos: EE. UU. podría liberar, bajo el pretexto de “fondos humanitarios”, cientos de miles de millones de dólares de activos iraníes congelados en el extranjero en varias fases.

Oficialmente sería el “retorno de activos” en lugar de una “compensación oficial”, protegiendo la imagen de EE. UU. y aliviando la crisis de liquidez iraní.

Apertura tácita de las exportaciones de petróleo: las partes pueden acordar, sin levantar todas las sanciones, conceder exenciones adicionales para importaciones de petróleo a determinados países.

Esta liberalización encubierta de exportaciones petroleras se traduce en una “ganancia económica” tangible para Irán.

Asimismo, estas medidas convertirían la compensación en accesos tecnológicos destinados a la rehabilitación de infraestructuras energéticas iraníes y la mejora de la seguridad aérea civil, logrando así que la cooperación económica oculte la cesión política.

Resumen y análisis técnico:

El pulso actual entre EE. UU. e Irán se encuentra en una etapa donde en el papel todo es presión, pero en la práctica todo son oportunidades.

Bajo esta lógica, los altos precios del petróleo responden tanto al bloqueo del Estrecho de Ormuz como al proceso de desendeudamiento estadounidense. Una vez que el mercado se acostumbra a altos precios del petróleo y a la inflación, la llegada de la ventana de subida de precios empresariales desencadena un festín de activos para los ricos; en las elecciones de medio término, los políticos solo deben repartir beneficios al pueblo y avivar la ilusión, compensando en gran medida el impacto negativo de la inflación sobre los resultados electorales.

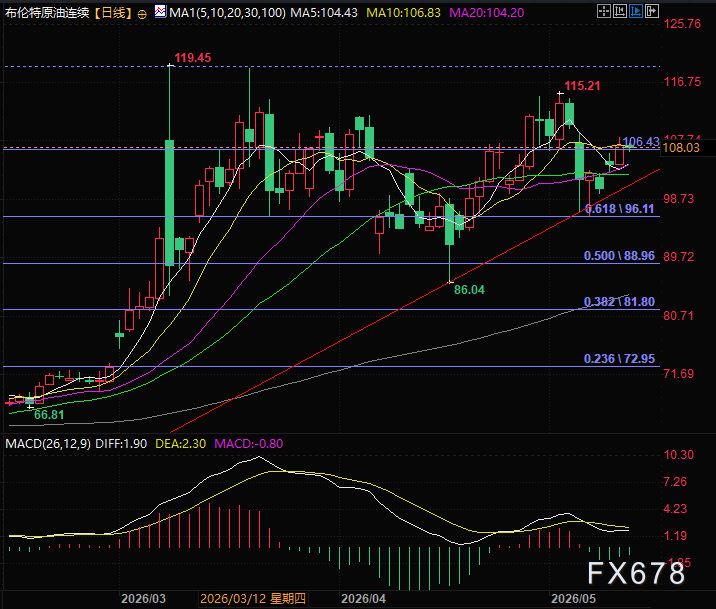

Técnicamente, el Brent ha superado el nivel clave de Fibonacci 0,768 en 106,43, y actualmente está realizando un pullback. Como se advirtió repetidamente en artículos previos, la subida del petróleo beneficia a todas las partes; el centro de valoración probablemente continuará aumentando. A medida que mejora el apetito de riesgo, es posible ver alzas simultáneas en el precio del petróleo y en activos sensibles a las tasas como el oro.

(Gráfico diario continuo de futuros de Brent, fuente: Yihuicai, filial de FX678)

Zona horaria UTC+8, 16:12, el contrato de futuros de Brent cotiza actualmente a 106,92 dólares/barril.

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.

You may also like

Trending news

MoreSWEAT fluctúa un 40.8% en 24 horas: subió hasta 0.0015954 dólares y luego retrocedió durante el día, impulsado principalmente por el efecto de la lista de tendencias de CoinGecko.

Las perturbaciones en la vivienda estadounidense impulsan los servicios centrales en abril; las restricciones reales persisten, pero las expectativas de recuperación del mercado se adelantan. El tipo de cambio interno cuenta con herramientas para prevenir sobrerreacciones --- 0513 Análisis Macroeconómico de Deshidratación