¿El "ancla de valoración de activos globales" está listo para arrasar en todas partes? Después de casi 20 años, el rendimiento de la subasta del bono del Tesoro estadounidense a 30 años vuelve a alcanzar el 5%.

Según Spanish de finanzas, con el aumento vertiginoso de los precios globales de la energía que ha impulsado significativamente la inflación interna en Estados Unidos, así como las expectativas del mercado financiero sobre futuras tasas de inflación e incluso una posible reanudación de las subidas de tipos por parte de la Reserva Federal, los inversores del mercado de bonos han alcanzado, por primera vez desde 2007, una rentabilidad del 5% en la subasta pública de bonos del Tesoro estadounidense a 30 años, lo que refleja cómo las preocupaciones por la inflación y la estanflación resurgen bajo un contexto macroeconómico marcado por el continuo conflicto geopolítico en Oriente Medio. Además, la ola creciente de políticas "populistas" ha provocado una expansión continua del déficit presupuestario de Estados Unidos y el volumen de intereses de la deuda, mientras que su mayor comprador, Japón, acaba de realizar la mayor venta de bonos estadounidenses en casi cuatro años, por lo que los inversores exigen mayores retornos de rentabilidad para compensar los numerosos factores de riesgo antes de decidirse a mantener bonos del Tesoro estadounidense a tan largo plazo.

La tasa de adjudicación final de la subasta de los bonos del Tesoro estadounidense a 30 años fue del 5.046%, lo que significa que la curva de rentabilidad de los bonos del Tesoro a largo plazo, conocida como el “ancla de los precios de los activos globales” y actualmente rondando el 4,5%, —el rendimiento de los bonos a 10 años en el mercado secundario— también podría dirigirse hacia el 5%, el punto más alto desde octubre de 2023. La subasta de los bonos del Tesoro a 30 años de esta vez también prolonga la presión general que han sufrido las emisiones de bonos estadounidenses durante la semana, ya que las subastas de bonos a 3 y 10 años experimentaron una demanda significativamente inferior a la expectativa consensuada del Tesoro y del mercado, lo que indica que los compradores exigen mayores rendimientos para compensar los mayores riesgos de inflación y de mayor oferta.

En términos de negociación y fijación de precios en los mercados financieros, el rendimiento de los bonos estadounidenses a 10 años, que sin duda es “el ancla de los precios de los activos globales”, si durante cierto tiempo este indicador sigue subiendo debido a expectativas de inflación más fuertes y a factores de “prima por plazo” impulsados por mayores estímulos fiscales, y si este rendimiento se acerca al nivel psicológico clave del 5%, esto elevaría de forma directa el ratio de interés libre de riesgo en los modelos de valoración cuantitativa DCF de los activos de riesgo. Esto podría provocar que las valoraciones de acciones tecnológicas populares y de crecimiento aún no rentables, las acciones momentum relacionadas con la temática de la computación AI算力, los bonos corporativos de alto rendimiento y los activos de criptomonedas se reduzcan o incluso colapsen; además, si el rendimiento de los bonos a 10 años sigue subiendo acompañado de inflación y no de crecimiento, los márgenes de beneficio corporativo se verán aún más presionados por los costos energéticos, salariales y de financiación.

La denominada prima por plazo es la compensación adicional requerida por los inversores por el riesgo de mantener bonos a largo plazo. Un estudio de política del FMI de 2025 ya ha demostrado que, tras un deterioro evidente de las condiciones fiscales, la relación entre el déficit y la deuda por intereses y los mayores tipos de interés a largo plazo, así como una mayor prima por plazo, se ha intensificado notablemente.

Según algunos economistas, el indicador de prima por plazo de la deuda de economías desarrolladas será mucho más alto en 2026-2027 que en el pasado, especialmente porque en la era Trump 2.0 la deuda estadounidense y el déficit presupuestario podrían superar por mucho los pronósticos oficiales, principalmente porque la nueva administración liderada por Trump impulsará un marco económico de “recortes fiscales internos + aumento de aranceles externos” con enfoque en el crecimiento económico y el proteccionismo populista, a lo que se suman unos déficits presupuestarios e intereses crecientes bajo la presión de los conflictos geopolíticos en Oriente Medio y un incremento del gasto en defensa y la industria militar军工, por lo que la emisión de deuda por parte del Tesoro de EE.UU. podría verse forzada a acelerarse aún más “en la era Trump 2.0" en relación con la de la administración Biden, disparando la “prima por plazo” a niveles históricamente altos.

¡La subasta de bonos del Tesoro estadounidense enciende la alarma global de precios! Los compradores de bonos a largo plazo de EE.UU. obtienen una rentabilidad del 5% por primera vez desde 2007

Según se informa, el miércoles hora del este de EE. UU., la nueva emisión de bonos del Tesoro estadounidense a 30 años, por un monto de 25.000 millones de dólares, fue adjudicada con un rendimiento del 5.046%, que se determinó en función del tipo que los postores estaban dispuestos a aceptar de manera generalizada. Este resultado es ligeramente superior al nivel que indicaba la negociación inmediata del mercado previo a la subasta, lo que muestra una demanda excepcionalmente baja justo cuando los rendimientos de los bonos estadounidenses están en su nivel más alto en un año. Las recientes subastas de bonos a 3 y 10 años también tuvieron una demanda significativamente menor de lo esperado esta semana. El “5.046%” clave aquí se refiere al rendimiento de adjudicación / rendimiento máximo de la nueva emisión de bonos a 30 años, y no indica directamente que el cupón sea del 5.046%.

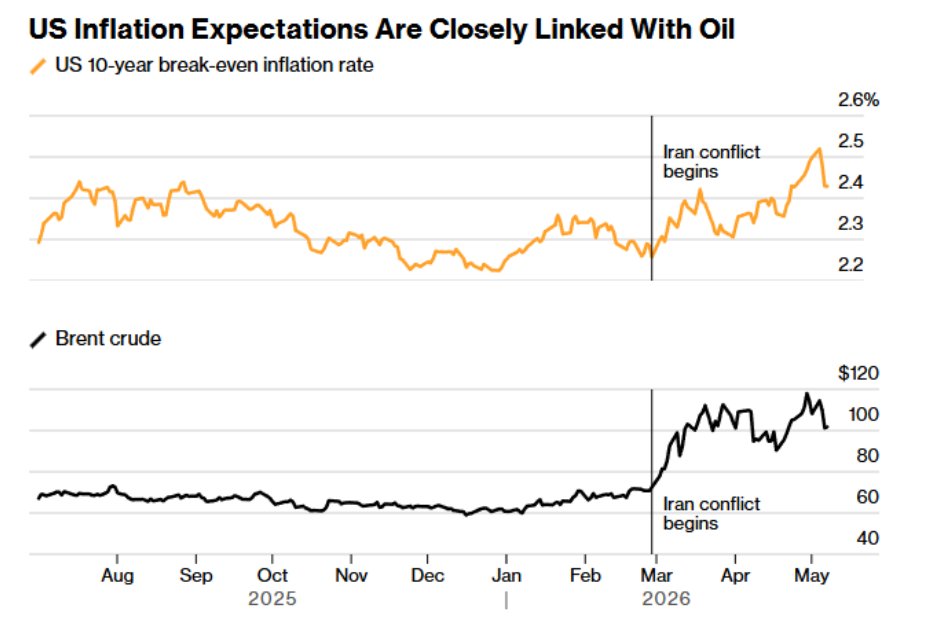

Todo ello pone de manifiesto que los postores exigen tipos fijos más altos para compensar el alto nivel de los tipos base, la aceleración de la inflación y la expansión del gasto fiscal. Desde que Estados Unidos e Israel atacaron conjuntamente Irán a finales de febrero, causando graves perturbaciones en el suministro de petróleo y gas natural en Oriente Medio, el aumento de los precios de la energía ha impulsado la inflación. El choque de los precios del petróleo ya ha hecho subir una serie de indicadores generales de inflación, incluidos el índice de precios al consumidor y el índice de precios al productor de Estados Unidos, además de elevar las expectativas de inflación a largo plazo basadas en el mercado y las expectativas de subida de tipos de la Reserva Federal.

Los datos del PPI de abril en EE.UU., publicados el miércoles y mucho más sólidos de lo previsto, reforzaron aún más el brusco giro en las expectativas sobre la política de la Fed tras el informe del IPC del martes. Según la última valoración de CME FedWatch (es decir, la herramienta de seguimiento de la Reserva Federal), el mercado prácticamente ha descartado cualquier posibilidad de rebaja de tipos de aquí a finales de 2027. Por el contrario, la probabilidad de que la Fed suba los tipos en 25 puntos básicos antes de finales de este año ha aumentado hasta aproximadamente el 50% (frente al 37% del martes), y los mercados monetarios descuentan una subida acumulada de la Fed de unos 24 puntos básicos antes de la reunión de política de junio de 2027.

Steven Zeng, experimentado estratega de tasas de banco Deutsche, comentó: “Espero que con niveles de rendimientos a largo plazo (10 años y más) del 5% en los bonos estadounidenses, la demanda de los inversores empezará a aparecer. Normalmente, a ese nivel, los bonos del Tesoro estadounidense a 30 años resultan más atractivos para fondos de pensiones y otros inversores institucionales con necesidad de cobertura de pasivos”. Sin embargo, Zeng indica que esto depende de si la inflación obliga a la Fed a subir tipos, y el mercado de futuros ya está evaluando esta posibilidad.

Agregó: “Nuestro escenario base es que la Fed ya ha terminado con los recortes, pero tampoco subirá tipos, ya que las expectativas de inflación a largo plazo están bien ancladas. Pero si los altos precios de la energía hacen que esas expectativas se desanclen, el mercado tendrá que replantear la trayectoria de la política monetaria de la Fed, y ese es el escenario en el que los rendimientos pueden subir abruptamente."

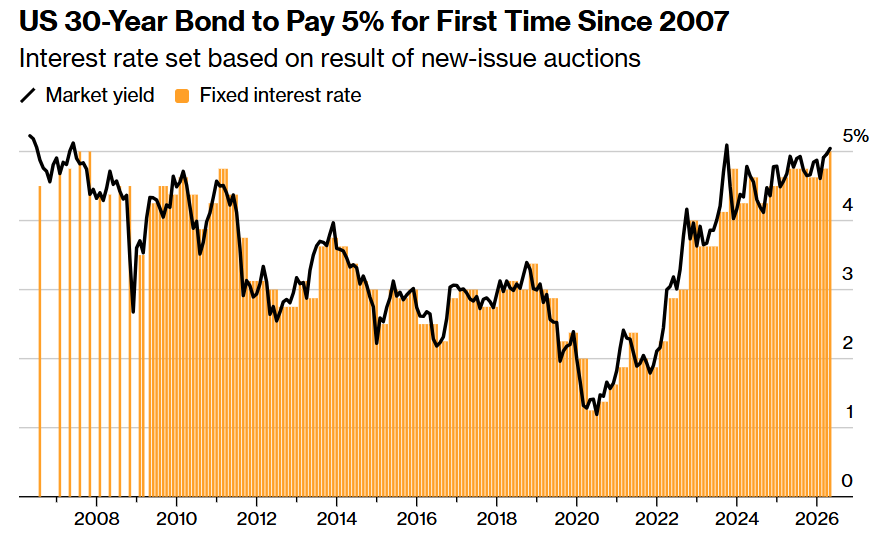

Como se muestra en el gráfico anterior, los bonos estadounidenses a 30 años pagan un 5% de rentabilidad por primera vez desde 2007 —tipo determinado tras el resultado de la subasta de la nueva emisión.

El último bono estadounidense a 30 años con un rendimiento del 5% se emitió en 2007, justo en vísperas de la crisis financiera global y la recesión de la economía estadounidense. Desde entonces, ningún bono a 30 años había superado el 4.75% de rentabilidad. En los últimos 20 años, la rentabilidad más baja para este tipo de bonos fue del 1.25%, determinada en una subasta tras el estallido de la pandemia mundial en mayo de 2020 y en el contexto de las medidas de relajación cuantitativa de la Fed. Para atraer compradores, estos bonos tan largos se negocian actualmente a precios por debajo de 50 centavos por dólar en el mercado secundario.

Los cupones fijos de las notas y bonos del Tesoro estadounidense se determinan por los resultados de las subastas, y los resultados entre el 5% y el 5.124% indican un cupón nominal del 5%.

Esta no es la única subasta de activos valores estadounidenses con un rendimiento del 5% en los últimos 20 años. Los bonos estadounidenses a 20 años, reintroducidos por el gobierno estadounidense en 2020, han mantenido durante la mayor parte de ese período un rendimiento superior a los bonos a 30 años, reflejando una demanda más débil de los inversores. Por ello, el bono a 20 años emitido en mayo de 2025 tiene un rendimiento aproximado del 5%.

En los últimos cinco años, este tipo de valores de larga duración emitidos por el gobierno de EE.UU. se han negociado públicamente por encima del 5% en varias ocasiones en el mercado secundario, comenzando en octubre de 2023, cuando la Fed elevó los tipos en más de cinco puntos porcentuales para frenar un repunte inflacionario. La expansión simultánea de las subastas de bonos estadounidenses y del volumen de intereses de la deuda también aportaron impulso en ese periodo.

Con los bonos estadounidenses a 30 años alcanzando el 5% de rentabilidad por primera vez desde 2007, el “ancla de los precios de los activos globales” se prepara para bailar

Por primera vez desde 2007 los inversores internacionales en bonos logran un 5% de rentabilidad en los bonos del Tesoro estadounidense a 30 años, y las últimas noticias del mercado muestran que el mayor grupo comprador —las instituciones japonesas— están saliendo del mercado de deuda estadounidense al ritmo más rápido de los últimos cuatro años — Los últimos datos de la balanza de pagos internacional publicados el miércoles por el Ministerio de Finanzas japonés muestran que, en los tres meses hasta el 31 de marzo, la venta neta por parte de inversores japoneses de bonos del Tesoro estadounidense, deuda de agencias y bonos municipales ascendió a 4.67 billones de yenes (unos 29.600 millones de dólares), el mayor recorte trimestral desde el segundo trimestre de 2022, lo que sugiere que los riesgos al alza en la rentabilidad de los bonos a 10 años, de duración más corta, no se han disipado totalmente.

El mercado de bonos estadounidense está pasando de ser un “trade de recortes” a un nuevo marco de “reprecio por inflación + regreso total de la prima por plazo + política fiscal populista + debilitamiento de la demanda extranjera”. La rentabilidad adjudicada en la subasta del bono del Tesoro estadounidense a 30 años alcanzó el 5.046%, marca la primera vez desde 2007 que una nueva emisión de largo plazo supera esa rentabilidad; mientras que la demanda en las subastas de bonos a 3 y 10 años también fue débil, lo que indica que los compradores exigen mayores retornos para compensar riesgos de inflación y de mayor oferta fiscal.

Pero lo más relevante es que el factor que impulsa la subida de rendimientos no solo son las expectativas de tipos, sino el repunte de las expectativas de inflación. El impacto de los precios de la energía está transmitiéndose a través del combustible, el diésel, el transporte, la alimentación y la cadena del PPI al conjunto del sistema de precios; tras un PPI de abril más fuerte de lo previsto, el rendimiento de los bonos a 10 años llegó hasta el 4.5%, y el de los bonos a 30 años superó la barrera del 5%. Si el mercado empieza a creer que el shock energético no es una “perturbación transitoria”, sino que desancla las expectativas de inflación, la senda de política de la Fed se revalorará desde un “cese de recortes” a una “existe riesgo de que la Fed vuelva a subir los tipos”.

Steven Barrow, jefe de estrategia G10 de Standard Bank en Londres, conocido como “cazador veterano del mercado de bonos”, predice que el rendimiento de los bonos a 10 años podría alcanzar el 5% este año, bajo una lógica similar a la mencionada: inflación persistente, expansión fiscal y revalorización de la senda de la Fed. Este escenario no es el consenso medio del mercado, sino más bien una hipótesis de cola contraria y hawkish; pero dada la combinación de shocks energéticos, déficit fiscal, ampliación de la oferta de bonos y menor demanda extranjera, esta predicción está ganando credibilidad. Si el rendimiento a 10 años rompe realmente el 5%, no será solo un evento para el mercado de bonos: supondrá un “shock al denominador” en el sistema de valoraciones de activos de riesgo en todo el mundo.

La perspectiva bajista de Steven Barrow sobre los bonos estadounidenses en 2021 se demostró certera cuando la recuperación económica impulsó los rendimientos. También predijo con éxito la evolución del dólar y la libra en los últimos años, aunque erró respecto a la debilidad persistente del yen. “Esta visión no la causa la guerra, aunque sí la refuerza”, comentó. “La Fed podría mantener una política demasiado laxa, las presiones inflacionarias estructurales están en aumento y no creo que el gobierno tome ninguna medida significativa a nivel presupuestario.”, explicó Barrow.

El rendimiento de los bonos estadounidenses a 10 años es conocido como “el ancla del precio de los activos globales”; si este indicador sigue al alza por el impulso fiscal y la prima por plazo, no cabe duda de que los bonos corporativos de alto rendimiento, las acciones tecnológicas ligadas al auge global y especialmente al AI, e incluso los activos de criptomonedas, enfrentarán nuevas tandas de colapso en sus valoraciones. Si los tipos de la deuda americana a 10 años y superiores se mantienen elevados, para las acciones, las criptomonedas y los bonos corporativos de alto rendimiento, esto supondrá “mayor coste del dinero, expectativas de liquidez más débiles y un aumento del denominador macro” todo de forma simultánea.

Si la rentabilidad de los bonos estadounidenses a 10 años, impulsada por la prima por plazo, permanece alta o si la volatilidad en bonos aumenta, la actualización de los flujos de caja descontados a futuro de las tecnológicas ligadas al AI se volverá más restrictiva, lo que impactará especialmente en los activos “concepto AI” cuya valoración depende de beneficios futuros y aún no están sólidamente validados por flujos de caja libres.

En términos teóricos, el rendimiento de los bonos estadounidenses a 10 años representa el indicador de tasa libre de riesgo “r” en el modelo clave de valoración del mercado de acciones — el modelo DCF. Si el resto de parámetros (especialmente los esperados flujos de caja) no cambia —por ejemplo, durante una temporada de resultados en la que faltan catalizadores positivos y el numerador se queda en vacío—, el mantener alto o muy alto el denominador amenaza de colapso las valoraciones de las acciones tecnológicas vinculadas al AI, los bonos high yield y los criptoactivos.

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.

You may also like

GOAT fluctúa un 56,5% en 24 horas: Impulsado por la cotización en Binance y MEXC, corrige tras un fuerte aumento.